2019,一些農民也要開始交稅了

2019-06-24 10:53:48本刊

農家之友 2019年5期

為了合理利用土地資源,加強土地管理,保護耕地。第十三屆全國人民代表大會常務委員會第七次會議通過了一項法律——《中華人民共和國耕地占用稅法》將于2019年9月1日開始實施。

那么,哪些類型的耕地要在9月份之后就需要繳納耕地占用稅了呢?

據了解,凡是屬于下述這3種情況的耕地就需要依法繳稅了,且耕地占用稅一次性交齊,不同的地區實際情況不同,征稅的標準也不同。

3種情況,需要繳納耕地占用稅:

(1)占用耕地建房,依照要求,占用耕地建房屬于在耕地上從事非農建設,需要繳納耕地占用稅;

(2)占用耕地建廠房或者養殖場,也屬于改變耕地的原有用途,同樣也需要依法繳納耕地占用稅;

(3)占用園地、林地、草地、農田水利用地、養殖水面、漁業水域灘涂以及其他農用地從事其他非農建設的,也需要依法繳納耕地占用稅。

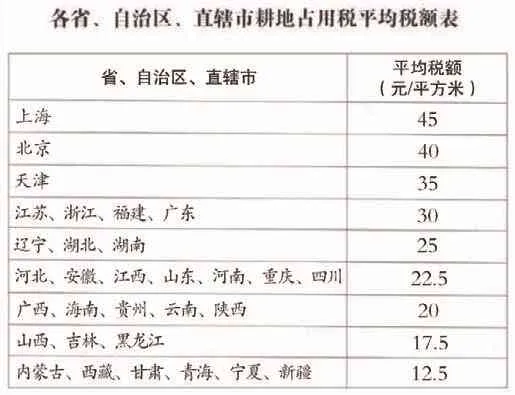

耕地占用稅的收費標準:

一般來說,耕地占用稅的收費標準與各地的人均占用耕地畝數有關系,具體的稅額標準如下:

(1)人均耕地不超過1畝的地區,每平方米為10元至50元;

(2)人均耕地超過1畝但不超過2畝的地區,每平方米為8元至40元;

(3)人均耕地超過2畝但不超過3畝的地區,每平方米為6元至30元;

(4)人均耕地超過3畝的地區,每平方米為5元至25元。

6種情況,免征或減征耕地占用稅:

當然了,如果占用耕地改變了耕地的原有性質,但其目的是如下這些的,也是可以免征或者減免稅額的。

(1)占用耕地建設農田水利設施的,不繳納耕地占用稅;

(2)軍事設施、學校、幼兒園、社會福利機構、醫療機構占用耕地,免征耕地占用稅;

?

(3)因修路、飛機場、港口、水利工程等原因而需要占用耕地的,按每平方米2元的稅額征收耕地占用稅;

(4)農戶在規定用地標準以內占用耕地新建自用住宅,按照當地適用稅額減半征收耕地占用稅;

(5)農戶經批準搬遷,新建自用住宅占用耕地不超過原宅基地面積的部分,免征耕地占用稅;

(6)低保戶、烈士家屬、殘疾軍人在規定用地標準以內新建自用住宅,免征耕地占用稅。

綜上所述可以看出,3種情況下,農民需要繳納耕地占用稅,稅收的征收標準與當地的人均耕地面積有關系;另外6種情況下,即便是改變了耕地的原有用途,但只要符合相關條件,就可以免征或者減少征收耕地占用稅。

當然了,需要提醒大家的是,如果你符合免稅的條件,也是需要出具相關證明材料向當地的稅務部門提出申請的,經過稅務部門審核之后,才可以不用再繳稅。此外,對于需要繳納此項稅的農戶,甭管你屬于哪一個檔次,都需要一次性繳納,不可分批次,這一點,也需要引起農民朋友的注意。

那么,耕地占用稅誰來征收?

耕地占用稅的納稅義務發生時間為納稅人收到自然資源主管部門辦理占用耕地手續的書面通知的當日。納稅人應當自納稅義務發生之日起三十日內申報繳納耕地占用稅。

猜你喜歡

今日農業(2022年13期)2022-11-10 01:05:49

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

北京測繪(2021年12期)2022-01-22 03:33:36

今日農業(2021年14期)2021-11-25 23:57:29

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

小學生必讀(低年級版)(2018年9期)2018-12-13 01:17:06

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40