互聯(lián)網(wǎng)金融企業(yè)的發(fā)展對傳統(tǒng)商業(yè)銀行的影響

2019-07-02 13:11:42趙令希

現(xiàn)代商貿(mào)工業(yè) 2019年13期

關(guān)鍵詞:互聯(lián)網(wǎng)金融影響

趙令希

摘 要: 技術(shù)的不斷創(chuàng)新與發(fā)展,互聯(lián)網(wǎng)對傳統(tǒng)行業(yè)的影響越發(fā)深刻,在金融領(lǐng)域中,互聯(lián)網(wǎng)與金融深度融合催生出了互聯(lián)網(wǎng)金融。而互聯(lián)網(wǎng)金融這一新興的產(chǎn)物,以其獨特的運作模式對我國商業(yè)銀行等傳統(tǒng)金融機構(gòu)的經(jīng)營模式和盈利模式產(chǎn)生了重要影響。通過探討互聯(lián)網(wǎng)金融企業(yè)的發(fā)展和不同業(yè)務(wù)模式,來看其對商業(yè)銀行傳統(tǒng)職能、經(jīng)營模式、盈利模式造成了哪些影響。

關(guān)鍵詞: 互聯(lián)網(wǎng)金融;傳統(tǒng)商業(yè)銀行;影響

中圖分類號: F23????? 文獻標識碼: A????? doi:10.19311/j.cnki.1672-3198.2019.13.055

1 研究背景

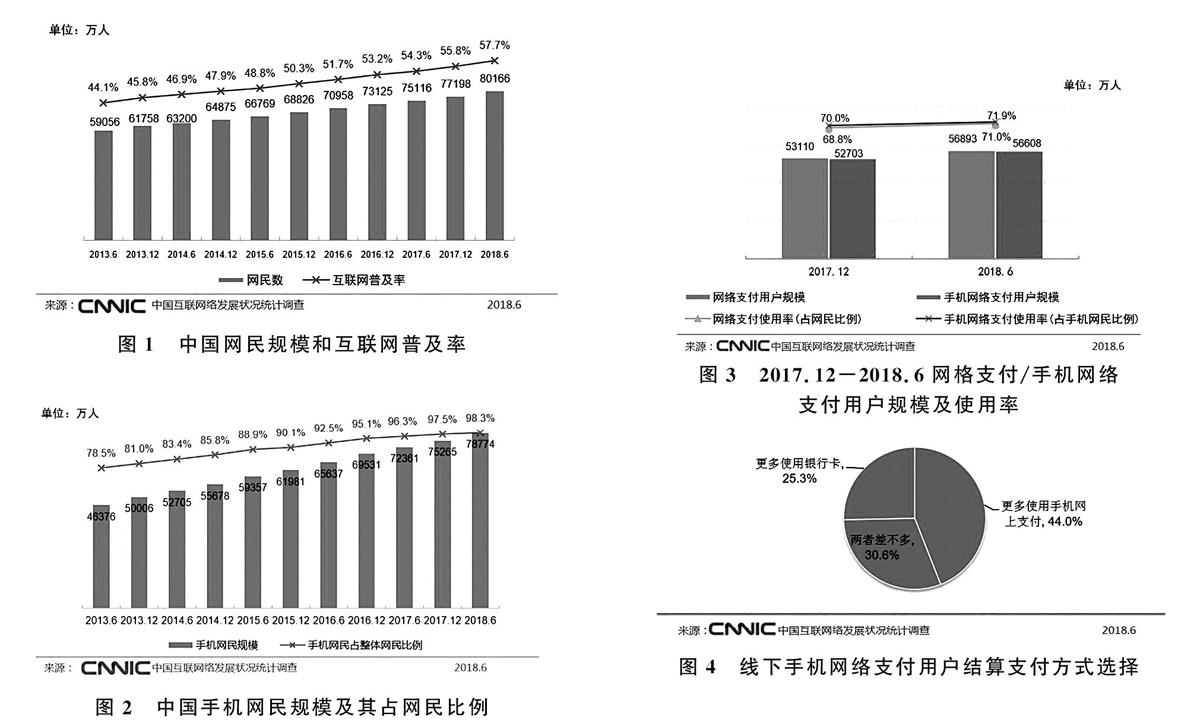

隨著國內(nèi)社會經(jīng)濟的快速發(fā)展,互聯(lián)網(wǎng)逐漸融入人們的生活。“互聯(lián)網(wǎng)”這個詞在十九大報告中多次被提及,說明了互聯(lián)網(wǎng)在我國社會經(jīng)濟發(fā)展中占有重要地位。隨著我國互聯(lián)網(wǎng)用戶數(shù)的不斷增加,根據(jù)互聯(lián)網(wǎng)絡(luò)信息中心發(fā)布的第42次《中國互聯(lián)網(wǎng)絡(luò)發(fā)展狀況統(tǒng)計報告》顯示,截至2018年6月,中國互聯(lián)網(wǎng)的總用戶數(shù)為8.02億,2018年上半年互聯(lián)網(wǎng)用戶新增了2968萬人,和2017年末相較增加了3.8%,互聯(lián)網(wǎng)的普及率達到57.7%。中國手機網(wǎng)民總規(guī)模達7.88億,2018年上半年手機網(wǎng)民新增了3509萬人,和2017年末相較增加了4.7%。使用手機上網(wǎng)的網(wǎng)民比例由2017年的97.5%提升至98.3%,移動互聯(lián)網(wǎng)用戶比例繼續(xù)攀升。

伴隨著互聯(lián)網(wǎng)金融在我國的飛躍式發(fā)展,用戶對于支付便捷性與體驗性的需求日益提升,由此催生出更加便捷易得的互聯(lián)網(wǎng)理財、互聯(lián)網(wǎng)支付、互聯(lián)網(wǎng)借貸等一系列金融產(chǎn)品。從CNNIC統(tǒng)計調(diào)查中可看出,截至2018年6月國內(nèi)通過互聯(lián)網(wǎng)購買理財產(chǎn)品的用戶數(shù)為1.69億,較2017年末增長30.9%,呈現(xiàn)快速增長態(tài)勢。網(wǎng)民使用率為21.0%,較2017年末增長4.3個百分點。

截至2018年6月,國內(nèi)通過網(wǎng)絡(luò)進行支付的用戶數(shù)為5.69億,和2017年末相較增長了3783萬人,半年增長率是7.1%,使用比例由68.8%提升至71.0%。互聯(lián)網(wǎng)支付已成為我國網(wǎng)民使用比例較高的應(yīng)用之一。在此之中,通過手機進行支付的用戶數(shù)量迅速增長,達到了5.66億,半年增長率為7.4%,手機用戶比例由70.0%提升至71.9%。數(shù)據(jù)顯示,使用手機網(wǎng)絡(luò)在線支付的網(wǎng)民比例由2017年12月的65.5%提升至68.0%。在線下消費使用手機網(wǎng)絡(luò)支付的用戶中,有44.0%首選手機網(wǎng)絡(luò)支付,相比2017年12月提高5個百分點。

2 我國互聯(lián)網(wǎng)金融的發(fā)展現(xiàn)狀

2.1 什么是互聯(lián)網(wǎng)金融

人民銀行于2015年發(fā)布了《關(guān)于促進互聯(lián)網(wǎng)金融健康發(fā)展的指導意見》,該意見指出“互聯(lián)網(wǎng)金融是指傳統(tǒng)金融機構(gòu)和互聯(lián)網(wǎng)企業(yè)利用互聯(lián)網(wǎng)技術(shù)和信息通信技術(shù),以實現(xiàn)資金投資、支付、融通和信息中介服務(wù)的金融業(yè)務(wù)新模式”。學界也有學者對這一概念進行了界定:“互聯(lián)網(wǎng)金融模式”理念最早由經(jīng)濟學博士鄒傳偉和謝平教授提出。他們認為互聯(lián)網(wǎng)金融是與在資本市場與銀行間市場的直接融資與間接融資截然不同的第三種融資模式。互聯(lián)網(wǎng)金融的融資成本更低,且融資效率更高,所以能夠帶來巨大的社會效益。蘭秋穎、黃旭和謝爾曼(2013)認為,即使是傳統(tǒng)的銀行類金融機構(gòu)也可以利用互聯(lián)網(wǎng)來提高市場占有率和經(jīng)營效率,所以互聯(lián)網(wǎng)金融不僅僅是互聯(lián)網(wǎng)金融企業(yè)的運作模式,而是利用互聯(lián)網(wǎng)技術(shù)以融通資金的一種行為總和。

2.2 互聯(lián)網(wǎng)金融的發(fā)展現(xiàn)狀

最近幾年,國內(nèi)互聯(lián)網(wǎng)金融市場在不斷創(chuàng)新,更替迅速,產(chǎn)生出更加豐富的業(yè)務(wù)類型。本文把目前我國的互聯(lián)網(wǎng)金融類型分為四類:互聯(lián)網(wǎng)支付、理財、融資和綜合服務(wù)。在每種類型下,同時包括了如同互聯(lián)網(wǎng)金融企業(yè)等非金融機構(gòu)開展的互聯(lián)網(wǎng)金融業(yè)務(wù)和傳統(tǒng)金融機構(gòu)開展的互聯(lián)網(wǎng)金融業(yè)務(wù)。

2.2.1 互聯(lián)網(wǎng)支付

當前,我國互聯(lián)網(wǎng)線上支付筆數(shù)和線上支付金額都在大幅度提高,在此之中移動支付首當其沖。

(1)互聯(lián)網(wǎng)金融企業(yè)的支付業(yè)務(wù)。第三方移動和網(wǎng)絡(luò)支付這兩種支付方式是互聯(lián)網(wǎng)金融企業(yè)主要開展的支付業(yè)務(wù)。網(wǎng)絡(luò)支付發(fā)展以來,出現(xiàn)了大量的競爭參與者。在賬戶端,互聯(lián)網(wǎng)企業(yè)都提供了第三方支付賬戶服務(wù)。圖5、6顯示了2013-2017年互聯(lián)網(wǎng)支付規(guī)模和第三方移動支付規(guī)模的變化走勢,從圖中能夠發(fā)現(xiàn),自2013年以來,移動支付已超越互聯(lián)網(wǎng)支付,變成我國第三方支付中的領(lǐng)先者。

(2) 傳統(tǒng)商業(yè)銀行的互聯(lián)網(wǎng)支付業(yè)務(wù)。傳統(tǒng)商業(yè)銀行的互聯(lián)網(wǎng)支付業(yè)務(wù)通常包含手機銀行和網(wǎng)上銀行。銀行互聯(lián)網(wǎng)支付可以說是傳統(tǒng)支付業(yè)務(wù)通過互聯(lián)網(wǎng)進行的一種延伸。我國大型銀行的手機銀行和網(wǎng)上銀行,在客戶的數(shù)量方面要比其他的地方性銀行高得多,而其增長率卻在逐年地下降,一些規(guī)模相對比較小的銀行手機銀行和網(wǎng)上銀行客戶數(shù)量在不斷地增加。這些年來,在移動支付和掃碼支付等移動支付等新型支付方式變成主流的環(huán)境下,傳統(tǒng)商業(yè)銀行也慢慢開始使用移動支付,也會用到掃二維碼的方式來支付產(chǎn)品,或是以聚合支付的方式加入到二維碼支付的市場。

2.2.2 互聯(lián)網(wǎng)理財

(1)互聯(lián)網(wǎng)金融企業(yè)的互聯(lián)網(wǎng)理財。活期和定期理財為互聯(lián)網(wǎng)金融企業(yè)推出的兩種主要理財模式。余額寶和貨幣基金是主要為用戶所使用的活期理財;定期理財則一般為P2P網(wǎng)貸和各種理財平臺開發(fā)的定期理財。據(jù)財經(jīng)風云榜統(tǒng)計數(shù)據(jù)顯示,截至2018年3月31日,余額寶規(guī)模達16891.85億元處在第一名。天弘基金官方網(wǎng)站數(shù)據(jù)顯示,截至2016年底,余額寶已經(jīng)獲得收益681億元;截至2018年2月底,余額寶的總用戶數(shù)量已突破3億大關(guān),變成擁有全世界范圍內(nèi)用戶最多的基金。

(2)傳統(tǒng)商業(yè)銀行的互聯(lián)網(wǎng)理財。目前,銀行發(fā)行的理財已經(jīng)可以在如直銷銀行、手機銀行、網(wǎng)上銀行、電子商務(wù)平臺等多個互聯(lián)網(wǎng)渠道辦理購買。通過易觀信息的統(tǒng)計,有超過百分之八十的銀行理財產(chǎn)品已經(jīng)通過互聯(lián)網(wǎng)渠道進行銷售。同時為了和互聯(lián)網(wǎng)金融企業(yè)抗衡,傳統(tǒng)商業(yè)銀行也推出了很多互聯(lián)網(wǎng)寶寶類理財產(chǎn)品,并成為寶寶類產(chǎn)品的主要發(fā)行主體。總的來看,不論互聯(lián)網(wǎng)金融企業(yè)或者是傳統(tǒng)銀行業(yè),互聯(lián)網(wǎng)理財業(yè)務(wù)都在高速發(fā)展中。

2.2.3 互聯(lián)網(wǎng)融資

(1)互聯(lián)網(wǎng)金融企業(yè)的互聯(lián)網(wǎng)融資。網(wǎng)絡(luò)眾籌、網(wǎng)絡(luò)分期、小額貸款、P2P網(wǎng)絡(luò)借貸、消費金融等是互聯(lián)網(wǎng)金融企業(yè)主要的融資業(yè)務(wù)。

在我國,P2P網(wǎng)貸是占據(jù)市場份額最多的一種。我國首個P2P網(wǎng)絡(luò)借貸平臺:拍拍貸,于2007年在上海成立。首次進入我國的P2P借鑒了國外的無抵押擔保和純信用的線上模式。隨著網(wǎng)絡(luò)借貸的規(guī)模逐漸擴大,我國的信用體系并不完善,純線上的信息中介模式難以繼續(xù)開展。2013年,P2P繼續(xù)高速發(fā)展,同年8月卻爆發(fā)了倒閉潮。根據(jù)網(wǎng)貸之家的數(shù)據(jù),2013年全國主要的90個P2P平臺的總成交量達到490億,平均利率為23%;有74家出現(xiàn)提現(xiàn)困難。隨著《關(guān)于促進互聯(lián)網(wǎng)金融健康發(fā)展的指導意見》于2015年提出,我國互聯(lián)網(wǎng)金融行業(yè)從此納入了監(jiān)管范圍;同年12月,《網(wǎng)絡(luò)借貸信息中介機構(gòu)業(yè)務(wù)活動管理暫行辦法(征求意見稿)》發(fā)布,2015可謂互聯(lián)網(wǎng)監(jiān)管元年。

目前,在網(wǎng)貸中擁有最多份額的仍然是P2P。通過網(wǎng)貸之家的統(tǒng)計,2018年11月,我國網(wǎng)絡(luò)貸款的綜合收益率是10.11%,P2P的購買量1114.54億元環(huán)比上升8.98%,同比下降51.08%;截至2018年11月,P2P正常運營平臺的數(shù)量是1078個,累計平臺數(shù)量6438個,累計問題平臺數(shù)2622個。

(2)傳統(tǒng)商業(yè)銀行的互聯(lián)網(wǎng)融資。

當前,我國傳統(tǒng)商業(yè)銀行的互聯(lián)網(wǎng)絡(luò)融資產(chǎn)品主要是互聯(lián)網(wǎng)消費金融、互聯(lián)網(wǎng)分期和小微網(wǎng)絡(luò)信用貸款為主。在這當中,有一些產(chǎn)品已可以完全通過網(wǎng)絡(luò)辦理,如平安銀行發(fā)行的橙e融資、民生銀行發(fā)行的民生e貸等;但有些產(chǎn)品僅僅申請貸款線上化,之后的審批和簽約過程還是通過線下來完成,例如廣發(fā)銀行發(fā)行的e秒貸等。

3 互聯(lián)網(wǎng)金融企業(yè)發(fā)展對我國傳統(tǒng)商業(yè)銀行的影響

3.1 被弱化的信用與支付中介職能

傳統(tǒng)商業(yè)銀行一直是關(guān)鍵的金融中介,其信用中介和支付清算職能可有效促進地方經(jīng)濟發(fā)展,并能夠減少資金轉(zhuǎn)移所帶來的一系列成本。同時,它又有吸收地方閑置資金,并運用其優(yōu)勢向各平臺和機構(gòu)以及個人投放資金的職能。這兩個重要職能相結(jié)合,使得傳統(tǒng)銀行能長期充當著支付中介的形象。

一開始,第三方支付被當作傳統(tǒng)銀行支付結(jié)算業(yè)務(wù)的補充功能,然而伴隨著信息技術(shù)的高速發(fā)展,無卡支付與場景支付的大范圍出現(xiàn),而傳統(tǒng)商業(yè)銀行依然停留在用卡支付,且僅支持轉(zhuǎn)賬匯款的服務(wù),這讓大批追求更便捷支付結(jié)算需求的客戶紛紛轉(zhuǎn)向第三方平臺。另外,第三方支付雖然也連接客戶的銀行卡,但銀行只能通過交易流水獲得客戶支付時間,無法得知交易緣由、地點、事項,失去了對客戶的支付動態(tài)掌握能力,對銀行的產(chǎn)品開發(fā)與市場營銷都產(chǎn)生了很大的負面影響,降低銀行的市場靈敏度。

3.2 傳統(tǒng)經(jīng)營模式受到挑戰(zhàn)

傳統(tǒng)商業(yè)銀行存在一個“二八定律”,即把八成的資源投入到二成的客戶身上。從營銷模式來看,傳統(tǒng)商業(yè)銀行對分布非常廣泛的銀行網(wǎng)點有著一定程度的依賴,通過銀行銷售人員的營銷推薦,將金融產(chǎn)品推薦給客戶,于是會出現(xiàn)沒有真正找到客戶的需求,推介不出適合的產(chǎn)品,且人工成本高且效率低的問題。

而互聯(lián)網(wǎng)金融企業(yè)則追求“長尾效應(yīng)”,通過信息收集與大數(shù)據(jù)挖掘,辨別出客戶碎片化需求,并為其量身定制專屬化的金融產(chǎn)品,能更好的滿足各種客戶的需求。當前許多銀行理財產(chǎn)品依然要求五萬元起步,而互聯(lián)網(wǎng)平臺的理財產(chǎn)品門檻低,辦理十分便捷,流動性高,可以大大節(jié)省客戶選擇與購買的時間。這種模式大大推動了互聯(lián)網(wǎng)金融市場的發(fā)展,同時也對傳統(tǒng)商業(yè)銀行的發(fā)展模式有一定的影響。

3.3 對傳統(tǒng)業(yè)務(wù)的影響

3.3.1 對存款的影響

大部分客戶選擇銀行的活期存款業(yè)務(wù),主要目的是增值和支付,如果是為增值會選擇定期存款。而互聯(lián)網(wǎng)金融企業(yè)所擁有的三方支付非常高效,也非常便捷,可以在大多數(shù)支付場景中代替銀行活期存款的支付功能,所以銀行存款會有一定程度的分流,因此削弱銀行獲得存款的能力,盈利也會收到一定影響。而互聯(lián)金融網(wǎng)企業(yè)推出的理財產(chǎn)品有著收益高、效率高、便捷性好、門檻低等特點,獲得了很多客戶的資金流入。

從活期理財?shù)慕嵌瓤矗ヂ?lián)網(wǎng)理財在收益高的同時還能保證有一定的流動性。從定期理財?shù)慕嵌瓤矗ヂ?lián)網(wǎng)理財同樣有著收益高、易操作的優(yōu)勢。

在第三方支付和互聯(lián)網(wǎng)理財?shù)挠绊懴拢虡I(yè)銀行最基本的存款業(yè)務(wù)受到了一定的挑戰(zhàn)。除了將存款的整體規(guī)模減少,還增加了商業(yè)銀行的成本,影響了銀行的盈利能力。

3.3.2 對貸款業(yè)務(wù)的影響

傳統(tǒng)商業(yè)銀行收益大部分來源于把存款提高利率后放出貸款來獲得。這些年來商業(yè)銀行統(tǒng)計的數(shù)據(jù)顯示,貸款的利息和規(guī)模對盈利有著很大的影響。

相較傳統(tǒng)商業(yè)銀行的融資方式,互聯(lián)網(wǎng)金融融資有著獨特的優(yōu)勢。互聯(lián)網(wǎng)融資因其門檻低,申請便捷等優(yōu)勢,更吸引投資者,擁有數(shù)量更多的客戶。對銀行的盈利模式有著負面的影響。

3.3.3 對中間業(yè)務(wù)收入的影響

中間業(yè)務(wù)受利率政策、經(jīng)濟周期等因素影響較小,故開展中間業(yè)務(wù)對提高銀行收入的穩(wěn)定性有很大幫助。即使這些年我國傳統(tǒng)銀行中間業(yè)務(wù)帶來的收入有一定的提高,但是占營業(yè)收入比重仍然較小,從2007年的9.37%提高到2014年的21.86%。

而第三方支付的高速發(fā)展對傳統(tǒng)商業(yè)銀行結(jié)算方式和收入有一定的影響,銀行的支付中介影響力也在不斷弱化。

4 結(jié)語

傳統(tǒng)商業(yè)銀行業(yè)在與互聯(lián)網(wǎng)金融企業(yè)的競爭中即使面臨著巨大挑戰(zhàn), 但同樣也獲得了新的發(fā)展機遇。互聯(lián)網(wǎng)金融行業(yè)快速創(chuàng)新與發(fā)展所帶來的鲇魚效應(yīng)刺激了傳統(tǒng)商業(yè)銀行業(yè),逼迫銀行走出舒適圈進行變革,而傳統(tǒng)商業(yè)銀行也順應(yīng)互聯(lián)網(wǎng)金融發(fā)展的整體走向,促進傳統(tǒng)金融業(yè)務(wù)的網(wǎng)絡(luò)化。這一變革有助于提高商業(yè)銀行管理的有效性,為客戶提供更完善的服務(wù)。

參考文獻

[1] 鄭志來.互聯(lián)網(wǎng)金融對我國商業(yè)銀行的影響路徑——基于“互聯(lián)網(wǎng)+”對零售業(yè)的影響視角[J].財經(jīng)科學,2015,(05):34-43.

[2]李佳.互聯(lián)網(wǎng)金融對傳統(tǒng)銀行業(yè)的沖擊與融合——基于功能觀的討論[J].云南財經(jīng)大學學報,2015,31(01):125-130.

[3]高靖,肖周.我國互聯(lián)網(wǎng)金融對商業(yè)銀行盈利狀況的影響研究[J].經(jīng)濟研究導刊,2015,(10):68-69.

[4]姜兆輝.互聯(lián)網(wǎng)金融對商業(yè)銀行的影響及對策研究[D].聊城:聊城大學,2017.

[5]彭鈺.我國互聯(lián)網(wǎng)金融對商業(yè)銀行盈利的影響研究[D].廈門:廈門大學,2014.

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38