經濟全球背景下跨國公司治理理論框架研究

2019-07-03 02:22:09厲娜

現代管理科學 2019年6期

厲娜

摘要:跨國治理是對公司治理在治理邊界的拓展和延伸,目前該理論研究仍處于發展階段,理論框架尚不完善。隨著我國集團企業國際化的深入,企業跨國治理相關問題需要在拓展公司治理理論的基礎上構建科學的理論模型,以更好地指導實踐。文章在討論跨國公司治理的特征基礎上總結出以跨國公司治理利益相關者理論、制度設計理論、決策理論、網絡理論構建的跨國公司治理理論框架,為完善跨國公司治理理論框架提供參考。

關鍵詞:全球化;跨國公司治理;特征;理論框架

隨著越來越多的企業進行國際化經營或境外上市,企業在國際化過程中要克服制度落差、治理環境復雜化國際化、利益相關者多樣化、關系多元化、治理結構網絡化、治理機制復雜化、如何發揮東道國母國及母子公司間的協同效應等一系列企業跨國治理相關問題,因此亟需在拓展公司治理理論的基礎上構建科學的理論模型,用以回答如何設計有效的公司治理機制以及如何預測、規避跨國治理風險等現實問題,以更好地指導實踐。

一、 跨國公司治理的特征

跨國公司治理包括四個主要的特征,第一,利益相關者擴大化使得跨國公司治理具有網絡治理的屬性;第二,延長的跨國公司委托代理鏈出現層疊式特點,使得跨國公司治理決策更加復雜;第三,相對于公司治理,跨國公司治理范圍由單體公司過渡到集團企業,從國內擴展到跨國,擴展了內部治理及外部治理的內涵;第四,跨國公司所面臨的制度要素、制度環境更具多樣性,治理機制間的協調更為復雜,需要統一的理念即跨國公司的治理文化來統領。

1. 網絡治理屬性。跨國公司的規模、范圍和影響擴大了其潛在利益相關團隊的范圍,其涉及東道國、母國、母公司、子公司以及合作企業等多個利益相關者,母公司、子公司以及其他治理主體基于公司治理的動態交互作用形成了復雜網絡。其中由母公司和一組地理分散的子公司,構成跨國公司內部網絡,子公司行為受跨國公司的內部網絡嵌入性影響和限制;同時子公司能夠聯接到東道國當地的組織(如客戶,供應商,和政府機構等)建立外部網絡關系,如戰略聯盟,合資以及和外部股東形成長期的關系。因此跨國公司治理實質上相當于是一種網絡治理(林潤輝等,2009),其治理不同于一般意義上的集團治理,呈現出與國內公司治理不同的特征(Alpayetal.,2005;Luo,2005a)。因此,利益相關者擴大化使得跨國公司治理具有網絡治理的屬性。

相較于國內企業而言,跨國公司由于邊界的擴展和演變導致的利益相關者邊界擴大,也就是說由于其存在跨國性,導致其規模、范圍和影響擴大了其潛在利益相關團體的范圍,即跨國公司的利益相關者是一個涵蓋范圍非常廣泛的群體,除母國,東道國,母公司及其伙伴公司,子公司及其伙伴公司外,上述主體的利益相關者均包含在跨國公司的利益相關者范圍內,跨國公司需要考慮各類利益相關者利益要求的動態平衡,這些行為難以用公司治理的利益相關者理論來加以解釋。

2. 延長的委托代理鏈。傳統的公司治理理論主要解決的是股東與經營者之間的單一委托代理關系,但在跨國公司中,跨國因素加劇了信息不對稱使得跨國公司的母子公司間同樣面臨著代理問題,因此存在著兩層委托代理關系,而且這種委托代理關系是層疊式的。與公司治理中的委托代理關系相同,股東是初始委托人,管理層為代理人,但是,由于母公司直接投資設立海外子公司,母公司也是海外子公司的直接委托人,海外子公司為代理人,因此,跨國公司治理中存在著層疊式的代理鏈。不僅如此,由于海外子公司與委托人距離較為遙遠,信息更加不對稱,因此,母公司與子公司的委托代理問題更加突出。所以,延長的跨國公司委托代理鏈出現層疊式特點,使得跨國公司治理決策更加復雜。

傳統的公司治理理論以股權的充分分散為立論基礎,其要解決的突出問題是全體股東和經營者之間的單一委托代理關系(宋光輝、王曉暉、秦全德,2010),跨國公司由于組織邊界的擴展,其委托代理關系也跨越了國界,相應的委托代理鏈的延長使跨國公司的委托代理關系呈現網絡化擴展趨勢,同時在投資經營環境方面,跨國公司境外子公司的國際拓展引起產權關系的延長,這也會引發組織形式和治理環境的變化。由此可見,跨國公司的委托代理關系已經突破了單一的和國內集團式企業組織范圍,表現形式發生了變化,結構關系更加復雜,傳統的委托代理理論已經無法解釋相關行為。

3. 擴展的內、外部治理內涵。相對于單體公司治理,跨國公司治理范圍由單體過渡到集團,擴展了內部治理及外部治理的內涵:跨國公司內部治理主要包括跨國企業母公司治理,海外子公司治理,母子公司關系治理。跨國企業母公司治理主要體現為母公司的公司治理特征,主要包括董事會規模、股權結構、經理層激勵等;海外子公司治理則體現子公司董事會治理、高管層治理等;而母子公司關系治理主要體現母公司對子公司的控制,子公司的股權治理等方面。跨國公司的外部治理超出一般國內企業外部治理的范圍,包括東道國制度、文化及利益相關者對跨國公司的影響等問題。

4. 跨國公司治理文化的統領。由于不同的文化背景和思想理念,跨國企業的母子公司之間、各子公司之間在決策思考方式、決策約束條件以及治理方式等方面往往存在較大差異,存在多元文化性、交叉性或跨文化性,很可能使其對待政府、員工及其他利益主體的概念不一致而最終導致公司分裂,因此由于跨國公司所面臨的制度要素、制度環境更具多樣性,治理機制間的協調更為復雜,需要統一的理念即跨國公司的治理文化來統領。

綜上可以發現,企業國際化過程中,委托-代理鏈條的延長使得利益相關者更加多元化和國際化,出現了一系列新的委托代理問題,體現了企業在制度邊界上的拓展。同時母國、東道國、母公司以及東道國子公司等不同層次的治理主體、監管制度差異、治理環境以及信息處理的復雜性等一系列問題對公司治理理論提出新的要求,由制度落差所致的治理環境復雜性、信息不對稱程度的加深使得已有的公司治理經驗難以有效復制到企業跨國治理中,因此需要集團企業跨國治理構建新的理論分析模型。

二、 跨國公司治理基礎理論與框架

基于對前文現有相關理論基礎的梳理和借鑒,繼承和擴展,以及對跨國公司治理特征的分析,本文形成了以跨國公司治理利益相關者理論、制度設計理論、決策理論、網絡理論為基礎理論的跨國公司治理理論框架。

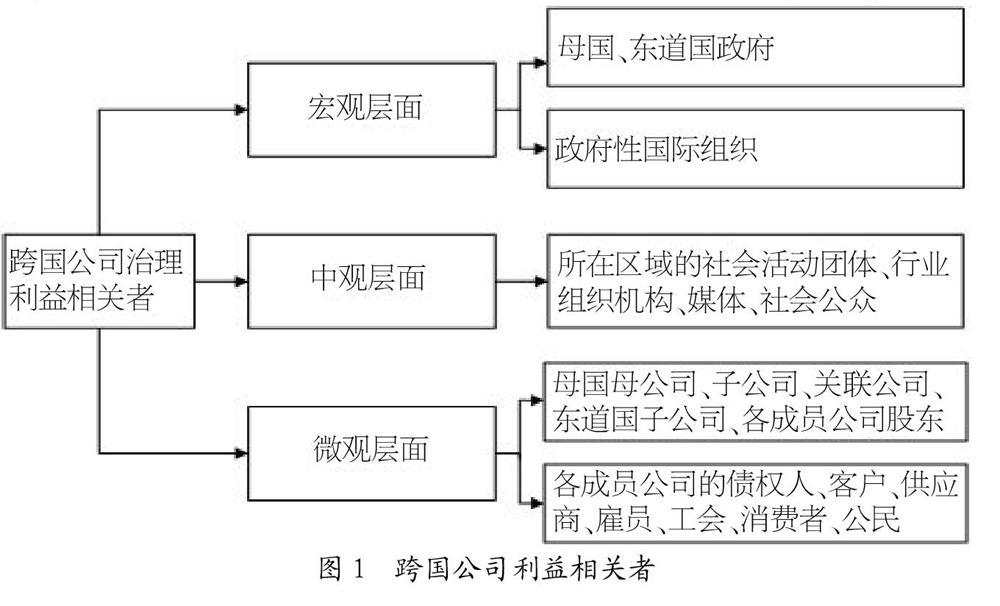

1. 跨國公司治理利益相關者理論。從宏觀、中觀及微觀視角分析,吳光蕓(2008)認為在宏觀層次,跨國公司的利益相關者包括跨國公司母國、跨國公司東道國以及國際組織;從中觀層次上講,跨國公司的利益相關者包括跨國公司所在區域的社會活動團體、媒體、公眾等;而在微觀層次,跨國公司的利益相關者包括跨國公司的各類成員公司(母公司、子公司)、各成員公司的股東以及各成員公司的債權人、客戶、供應商、雇員、工會、消費者、自然環境等。如圖1。

從對跨國公司治理產生影響的利益相關者來源看,可以將其分為外部利益相關者和內部利益相關者。外部利益相關者包括政府、社會組織、債權人、客戶及供應商,內部利益相關者包括股東、企業各層管理者以及企業雇員(李曉娣,2008)。跨國公司處于一系列多邊關系的中心,其運營狀況直接影響各種利益相關個體或團體,因此,跨國公司在確保股東利益的同時,還要考慮其行為對員工、消費者、供貨商以及對社區、對環境、對跨國公司母國、跨國公司東道國和國際社會等利益相關者的潛在影響。

2. 跨國公司治理制度設計理論。跨國企業作為一種網絡組織,由母公司、海外子公司以及它們相互之間聯系構成,在跨國公司內部由于股權、合作、信息共享等聯系形成內部網絡。跨國企業通過購并、拆分、出售子公司等行為進行網絡的結構設計,以此達到由于所有權被層層分解,跨國公司形成了由母公司通過控股、參股形成的股份公司體系,其內部存在股東-母公司-子公司三個基本層次,這也直接導致跨國公司中存在股東與母公司以及母公司與子公司之間的疊加委托代理關系,即在單一公司委托代理系統基礎上,由于跨國公司到境外企業委托代理的多層次即母國母公司、海外子公司以及集團企業三層次特征,跨國企業的委托代理關系疊加了若干層代理系統(宋光輝、王曉暉、秦全德,2010),使得跨國公司委托代理鏈一般可表述為如圖2所示的結構。

由于母子公司之間的委托代理關系是跨越國界,從跨國公司母公司的一級代理人到境外子公司經營者,需要經過多層委托鏈,委托代理鏈的延長使得母公司很難有效地觀察和把握境外子公司的內部運行,這種經營環境和企業運作機制間的較大差異性使得二者之間訂立契約方面存在較大難度和復雜性。因此,解決跨國公司治理的關鍵是解決跨國代理問題,而保障各級委托鏈傳導機制的有效性是跨國公司代理問題的關鍵。

跨國公司在制度設計后,經過制度沉淀,會形成一定的跨國公司治理文化。由于不同的文化背景和思想理念,跨國企業的母子公司之間、各子公司之間在決策思考方式、決策約束條件以及治理方式等方面往往存在較大差異,存在多元文化性、交叉性或跨文化性。跨國企業中,由于董事會成員來自不同的國家,文化背景上的差異和商業習慣的不同,導致其考慮問題的角度也不盡相同。并購雙方企業的認知、感情、侵犯和維護、不信任等要素對企業的跨文化管理有重要作用Schoorman(2007)。Uhlenbruck(2004)發現,雖然文化差異明顯放緩預期效果,但是跨國公司和目標并購公司的收購前經驗對子公司的發展具有重要影響。在跨文化合作中,本身的效率和價值來自于跨文化的各個主體,即各個文化主體市場中的優勢,以及因跨文化帶來的多元文化氛圍而產生的創新想法。因此,在跨國企業中,既存在跨國公司內的跨國集團公司治理文化,亦存在外圍的不同國家的文化對跨國公司文化的塑造,同時包括子公司對母公司文化的繼承,所謂的跨國公司治理文化理論即以上各種文化對跨國治理的影響,以及因為這些影響而形成的獨特的跨國公司內部的治理文化。

由此可見,跨國企業需要構建一種包容性的機制,讓不同文化背景的組成部分能夠保留并且發揮原來的優勢,同時又使不同的組成部分充分尊重其他文化。跨國企業中的各個主體只有相互了解商業思維方式、企業文化、社會文化,才能促進溝通、增進了解、提升效率,實現多方共贏。例如聯想在并購IBM的PC事業部后采取文化隔離模式,即在整合后的新聯想中同時保留聯想IBM的優勢文化,實行“一企兩制”,允許保持各自特色、個性以及相互的獨立性,并鼓勵它們在承認彼此差異和合理性的基礎上,進行最廣泛的交流與合作,互補有無。

3. 跨國公司治理決策理論。一般來說,跨國公司有自己完整的決策體系和最高的決策中心,各子公司雖各自都有自己的決策機構,可以根據自己經營的領域和不同特點進行決策活動,但其決策必須服從于最高決策中心。同一般國內經營企業相比,跨國公司所做的戰略決策(到哪建立子公司?何種方式建立?股權進入模式如何?等)、管理決策(母公司某時期的具體經營任務?如何協調各經營實體間利益?等)及執行性決策(公司各經營實體特別是海外子公司按照母公司總體部署而進行的決策),均需從全球角度出發,在撲朔迷離的國際經營環境中進行,因而需考慮的因素更為繁多和復雜,決策行為的指導思想、方法、程序及機制也有所不同, 通常認為跨國公司的決策行為是基于群體決策理論而產生的一種集體經營思想和體驗的行為結果。

4. 跨國公司治理網絡理論。跨國公司網絡涉及到股權網絡、經理人流動、關聯交易網絡,是一個組織間網絡系統。跨國公司海外子公司嵌入在兩個不同的網絡中,一個是由跨國公司內部母公司、海外子公司以及它們相互之間聯系構成的跨國公司內部網絡(內部網絡),一個是由跨國集團公司與其分布在全球的各海外子公司所處東道國市場和社會關系構成的外部網絡(外部網絡)。伴隨企業跨國經營過程中海外不同地區分支機構的建立,跨國公司內部由于股權、合作、信息共享等聯系形成了內部網絡。公司跨國經營過程中,不僅面臨著復雜、不確定的制度環境,而且面臨著東道國全新的、高度不確定的產業生態環境,尤其是來自新興市場或其他發展中國家的跨國公司,要獲得東道國政府、行業組織及消費者的認可和接受需要一定時間并且面臨較高難度(薛求知,李倩倩,2011),需要通過與當地利益相關者建立聯系,這就形成了跨國公司外部網絡。

林潤輝等(2009)、武立東和黃海昕(2010)指出,跨國企業集團子公司嵌入在集團內部形成的內部網絡中,將會促進公司內不同子公司、機構間信息的傳遞和資源的共享,尤其為海外子公司提供發展所需要的關鍵資源,進而促進子公司戰略計劃的制定和完善,幫助其克服在東道國的外來者缺陷。Tsang(2005)指出跨國公司內部各分公司和子公司可以在一定程度上共享網絡資源,特別是其他子公司的經驗和教訓能夠提高海外子公司戰略制定的效率。同時跨國公司通過構建外部合作網絡,與當地組織建立聯系,并不只是作為信息共享、資源互換的渠道,更突出的優勢在與提高其合法性。海外子公司嵌入于外部合作網絡中,可以通過網絡學習、網絡反饋與網絡影響等機制提升利益相關者對其評價,更快的融入東道國的環境,獲得環境適應能力。Lin等(2012)通過對中國基于TD-SCDMA標準的3G產業的研究,指出發達國家跨國公司在華子公司通過與中國本土企業建立聯系,能夠提高其本地合法性。

因此跨國公司在同一國家的各分公司和子公司間聯系形成的若干個內部子網絡,促進了子公司間信息的流動與共享,提高了子公司經營績效。而跨國公司通過構建外部合作網絡能夠獲得所需要的信息、提高知識學習能力和環境適應能力,獲得當地合法性。

綜上,跨國公司治理利益相關者理論、制度設計理論、決策理論、網絡理論四個基礎理論構成了跨國公司治理基礎理論框架。

三、 結論與展望

跨國公司已經成為經濟全球化的一種主要推動力量,跨國公司治理呈現出不同于傳統公司治理的獨特性,基于公司治理問題的主要理論解釋已經無法應用于跨國公司治理領域,難以解釋跨國公司治理的相關行為。跨國公司的蓬勃發展要求公司治理研究必須從更廣的視野出發。本文在討論跨國公司治理的特征基礎上提出以跨國公司治理利益相關者理論、制度設計理論、決策理論、網絡理論構建的跨國公司治理理論框架。未來研究可在該框架指導下開展進一步研究,例如在跨國公司治理網絡理論下探索跨國公司內外部網絡治理機制,為跨國公司治理結構網絡化等問題提供理論支撐和實踐指導。

參考文獻:

[1] Agarwal S, Ramaswami S N.Choice of foreign market entry mode: Impact of ownership, location and internalizationfactors[J].Journal of International business studies,1992:1-27.

[2] Andersson U, Forsgren M, Holm U. The strategic impact of external networks: subsidiary performance and competence.

[3] Anderson E, Gatignon H. Modes of foreign entry: A transaction cost analysis and propositions[J].Journal of international business studies,1986:1-26.

[4] Andersson U, Forsgren M. Subsidiary embeddedness and control in the multinational corporation[J].International business review,1996,5(5):487-508.

[5] Berle A , M ea ns G .T he mode rn cor po ratio n and private pro pe rty[M].New York:M aemillan,1932.

[6] Buckley, P.J.and M.Casson,The future of the multinational enterprise.1976:Macmillan.

[7] Dunning J H .T he S tudy of inter na tional business :A plea fo r a more inter disciplina ry approach [J].Journal of I nte rna tional Business Studies,1989,(20):411-436.

[8] Gomes-Casseres B.Ownership structures of foreign subsidiaries: Theory and evidence[J].Journal of Economic Behavior & Organization, 1989,11(1):1-25.

[9] Gupta A K, Govindarajan V. Knowledge flows within multinational corporations[J].Strategic management journal,2000,21(4):473-496.

[10] Kolk A, Tsang S. Co-Evolution in Relation to Small Cars and Sustainability in China Interactions Between Central and Local Governments, and With Business.Business & Society, 2015:0007650315584928.

[11] Luo, Yadong.How Does Globalization Affect Corporate Governance and Accountability? A Perspective from MNEs[J].Journal of International Management,2005,11(1):19-41.

[12] Luo,Yadong.Corporate Governance and Accountability in Multinational Enterprises: Concepts and Agenda[J].Journal of International Management,2005,11(1):1-18.

[13] Luo,Yadong.Corporate Governance and Accountability in Multinational Enterprises: Concepts and Agenda[J].Journal of International Management,2005,11(1):1-18.

[14] Nohria N, Ghoshal S. Differentiated fit and shared values: Alternatives for managing headquarters-subsidiary relations[J].Strategic Management Journal,1994,15(6):491.

[15] Nohria N, Ghoshal S. The differentiated network: Organizing multinational corporations for value creation[M].Jossey-Bass Publishers,1997.

[16] Roth K, O'Donnell S. Foreign subsidiary compensation strategy: An agency theory perspective[J].Academy of management Journal,1996,39(3):678-703.

[17] 李維安,邱艾超,牛建波,等.公司治理研究的新進展:國際趨勢與中國模式[J].南開管理評論,2011, (6).

[18] 周新軍.跨國企業的公司治理研究[M].北京:高等教育出版社,2005:49-50.

[19] 林潤輝,張紅娟,范建紅,等.企業集團網絡治理評價研究——基于宏基的案例分析[J].公司治理評論, 2009,1(4).

[20] 宋光輝,王曉暉,秦全德.國有跨國公司境外企業公司治理研究——基于雙重型、疊加式委托代理的視角[J].財經研究,2010,(11).

[21] 吳光蕓.利益相關者合作視野下跨國公司社會責任的強化[J].廣西經濟管理干部學院學報,2008,(2).

[22] 李曉娣.跨國經營企業公司治理分析與評價[M].哈爾濱:哈爾濱工程大學出版社,2008.

[23] 薛求知,李倩倩.中國跨國公司合法化進程研究——基于種群密度制約模型[J].世界經濟研究,2011,(3):63-68.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

英語文摘(2019年6期)2019-09-18 01:49:16

英語文摘(2019年5期)2019-07-13 05:50:24

當代陜西(2019年10期)2019-06-03 10:12:04

英語文摘(2019年11期)2019-05-21 03:03:28

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

商周刊(2017年8期)2017-08-22 12:10:06

IT時代周刊(2015年8期)2015-11-11 05:50:18