去杠桿、政策調控和企業最優資本結構

2019-07-03 02:22:09孫思棟談申申

現代管理科學 2019年6期

孫思棟 談申申

摘要:近年來,企業負債水平不斷上升導致潛在金融風險積聚。選擇合適的政策舉措是完成經濟去杠桿的關鍵。如果只采用收緊資金面的方式,則會帶來企業經營困難。文章回顧了企業選擇最優資本結構的相關理論,認為可以采取財政政策、貨幣政策、金融改革、結構性調節4種措施相結合的方式,從最優資本結構的影響因素入手,引導企業在維持經營需要的同時自主降低負債水平,達到更好的調控效果。

關鍵詞:去杠桿;最優資本結構;財政政策;金融改革

一、 引言

改革開放40年,中國的發展成就引人矚目:經濟總規模從3 679億元增長到超過90萬億元,被譽為“中國的奇跡”(林毅夫、蔡昉、李周,2018)。然而,問題與挑戰卻從未缺席。從價格改革中的通貨膨脹到商業銀行轉型中的不良資產,再到2008年全球金融海嘯后的外貿減速,歷史告訴我們困難的破局意味著全新增長起點的來臨。近年來,隨著國際經濟形勢持續低迷,特別是中國為了高質量持久發展在十八大后逐漸從財政刺激政策轉向結構調整與產業升級,宏觀市場環境的變化使企業負債水平不斷上升,潛在金融風險聚積。在這種背景下,“去杠桿”成為增強宏觀經濟穩定性的重要舉措。2015年12月的中央經濟工作會議上,“去杠桿”作為“三去一降一補”的五大任務之一首次被提出。2016年12月的中央經濟工作會議和2017年5月的全國金融工作會議進一步對去杠桿的手段和對象做了細化,并定位其為防范系統性金融風險的關鍵。

“去杠桿”是中國金融體系服務實體經濟的又一個重大課題。然而,2018年“嚴監管”之后的不少金融事件表明,資金面收緊雖然有助于降低企業實際負債水平,但同樣會帶來部分企業破產率上升和宏觀經濟面臨困難。固然,實現宏觀經濟去杠桿要通過降低企業負債水平實現。但同時還應意識到,企業的負債水平本質上是其根據內在金融需求和外在融資環境的最優決策。因此,有必要圍繞“企業如何決定杠桿率”梳理有關企業最優資本結構的理論,并從企業金融決策的視角,思考如何引導企業自發降低負債水平。本文的論證表明,去年以來采取的大幅度“減稅降費”舉措,尤其是2019年計劃采取的“兩萬億”減稅措施,有助于改善企業的內源融資情況,助推“去杠桿”目標的實現。

最優資本結構又被稱為目標杠桿率,是企業從股東價值最大化角度作出的有關杠桿率的最優決策。當企業的負債水平保持在目標杠桿率上時,企業為投資項目、籌集資金而花費的融資支出最小,市場的微觀主體達到了最有效率的狀態。當政府的宏觀政策對經濟金融環境產生影響時,企業的內部現金流、融資需求、債務融資與股權融資的相對價格將同時發生變化,企業的目標杠桿率將改變,進而反映在實際債務水平上。然而現實中,金融市場尤其是股權市場發展不足的情況下,收緊信貸市場將導致企業失去資金來源。所以,理解企業目標資杠桿率的影響因素是因勢施策、精準施策的前提。

二、 企業最優資本結構存在嗎——Miller與靜態權衡理論

企業最優資本結構存在嗎?對這個問題的解答最初可以追溯Modigliani和Miller(1958)提出的經典理論“MM定理”。他們首次將無套利思想、等價收益類等概念引入金融領域,證明在完美市場條件下,有杠桿和無杠桿的公司價值一樣,所以沒有最優資本結構。但目前的主流觀點認為,企業不僅具有最優資本結構,同時從實際杠桿率向目標杠桿率調整的速度還與金融體制、內部現金流等因素決定的調整成本有關(Faulkender & Flannery,2012)。從靜態權衡理論、“啄食”理論、擇時理論逐步發展到動態權衡理論,最新的國際研究還將“同行效應”“經濟周期”等影響因素納入了研究范疇。

雖然Modigliani和Miller(1958)對公司市場價值獨立于資本結構的證明廣為流傳,成為公司金融研究的理論基礎,但一些人認為沒有考慮稅收是該理論的一個重要缺陷。在現實世界中,使用債務會同時為企業帶來“好處”與“壞處”,比如債務的稅盾效應與破產風險將共同決定企業的最優資本結構(Brennan & Schwartz,1976)。在“MM定理”20周年之際,Miler(1977)對這種觀點進行了挑戰:在納入公司稅、個人所得稅的情況下,繼續證明資本結構與企業價值無關。他認為,如果股票收益的個人所得稅低于債券收益的個人所得稅,那么在無套利假定下,公司付給投資者的債券利息在稅前就必須較高,從而抵消稅收不利因素對于債券投資品吸引力的消極影響,因此必然存在某個稅率關系上公司多發行債券的價值為0甚至負值。隨后,他利用債券市場利率決定的供求曲線,說明債務水平與企業價值無關的情形會在累進制稅制下由整個金融市場推動成立。此時,對于每個企業來說,無論進行債務融資還是股權融資,都不會影響企業價值。

雖然“最優資本結構不存在”的觀點再次占據上風。僅僅過了3年后,Deangelo和Masulis(1980)再次從非債務稅盾的角度對Miller(1977)的結論進行了反駁。他們發現,隨著杠桿率提高,債務稅盾對非債務稅盾的替代使非債務稅盾產生的收益減小了,該成本與債務稅盾的收益將共同決定最優資本結構。其中,非債務稅盾主要是指非現金項目在應納稅額中的直接扣除(比如折舊)和在計算出稅額之后的稅收抵免(比如投資、研究與開發費用增長的抵免)。由于引入了非債務稅盾,“最優資本結構存在”的觀點更加貼近稅制現實。

三、 不存在最優資本結構?“啄食”理論與“擇時”理論

企業最優資本結構存在與否的問題似乎有了答案,但是金融學界卻再次對此提出疑問。之后的二十余年中,贊成企業不存在最優資本結構的“啄食”理論與“擇時”理論成為主流。“啄食”理論的含義是企業會像小鳥啄食一樣按順序選擇融資方式,又被稱為優序融資理論。該理論的提出者Myers最初贊成最優資本結構存在。Myers(1977)認為,擁有負債的公司不會選擇那些投資凈現值正但收益不足以支付利息的項目,所以負債帶來了公司價值的損失,該成本與債務稅盾的收益決定了最優資本結構。該理論實際上屬于一種靜態權衡觀。Myers和Majluf(1984)的顛覆性創新在于放松了Modigliani和Miller(1958)關于信息對稱的假設,討論公司管理者和投資者之間的不對稱信息如何影響公司的投融資決策。他們發現,如果發行股票籌資并進行投資給原有股東帶來的好處小于新晉股東從股票折價中分得的好處,原有股東的利益有凈損失,維護原有股東利益的管理層更愿意發行債券而不是股權。

“啄食”理論符合現實嗎?Shyam-Sunder和Myers(1999)在實證檢驗中比較了“啄食”理論與靜態權衡理論。根據“啄食”理論,企業傾向于按照先內源后外源、先債權后股權的順序融資;而按照靜態權衡理論企業的融資決策是向最優資本結構不斷調整。文章先按“啄食”理論生成數據,發現該人工數據也符合靜態權衡理論的要求,然后再按靜態權衡理論生成數據,發現并不符合“啄食”理論的要求。因此,即使靜態權衡理論得到了真實數據的實證檢驗支持,也無法判斷現實中企業企業是按權衡理論還是“啄食”理論進行決策;相反地,一旦真實數據為“啄食”理論提供支持,則企業融資決策必然符合“啄食”理論描述的思路。這也意味著權衡理論的檢驗效力更低,“啄食”理論更符合經濟現實。

在較長時期內,“啄食”理論被奉為圣經,但Baker和Wurgler(2002)提出了一種全新觀點,雖然同樣認為企業不存在最優資本結構,但反對了先債務再股權的融資順序。他們認為現實世界中,股票市場無效性導致企業會通過股權融資實現套利:在股票價格高時發行股票、價格低時回購股票的擇時行為會帶來杠桿率隨市值賬面比指標而變化。文章的實證檢驗發現,這種套利行為對企業杠桿率的影響強烈而持久,長達10年以上。與此同時,Frank,Goyal(2003)也指出Shyam-Sunder和Myers(1999)的實證結果穩健性很差,存在與“啄食”理論相矛盾的地方。擇時理論取代了“啄食”理論,繼續為“最優資本結構不存在”辯護。

四、 最終的答案:杠桿率動態調整與宏觀因素的影響

半個世紀爭論不休的疑問終于迎來了學界普遍認可的答案。動態權衡理論的提出者Leary和Roberts(2005)從理論和實證上挑戰了Baker和Wurgler(2002),認為雖然有擇時趨勢,但更深層上存在向最優資本結構的動態調整;事實并不是Baker和Wurgler(2002)認為的沒有最優資本結構。他們認為企業調整資本結構有一定成本,企業會權衡成本與收益決定融資的時機與形式。在研究“全固定”“全可變”“固定+可變”3種調整成本形式的影響后,發現股價沖擊對杠桿水平的持久性影響不能說明企業沒有主動地調整資本結構,更有可能是因為在不同的調整成本形式下,調整的大小并不一定能完全抵消沖擊的影響。Flannery和Rangan(2006)則提出了研究動態權衡理論更準確的工具:局部調整模型;并在此基礎上證實,企業會追求一個目標杠桿比率,并且快速調整,因此優序融資和市場擇時不是企業決定債務比率的重要因素,只有動態權衡理論抓住了財務決策的核心。Faulkender和Flannery(2012)更進一步將企業向最優資本結構的調整速度與現金流建立聯系,證實企業會在成本合適的時候向目標杠桿率調整。從此,動態權衡理論成為迄今為止主流金融學最為認可的理論。

最優資本結構由什么決定?涉及單個企業融資決策的文獻與關注所有企業共同趨勢的文獻有所不同。比如Faulkender和Flannery(2012)在研究單個企業目標資本結構的實證模型中,涉及了市值賬面比、息稅前利潤、研發投資額、行業、現金流等微觀企業特征。Halling Yu和Zechner(2016)對所有企業共同趨勢的分析則考察了經濟周期、銀行危機等宏觀因素的影響。單個企業與所有企業的研究之間有著密切的聯系。Halling Yu和Zechner(2016)發現,決定企業目標杠桿決策的微觀特征會隨經濟周期發生系統性、普遍性的變化,而這些變化則會影響目標杠桿率和企業微觀特征與目標杠桿率的關系,因此,企業的目標杠桿率將體現出逆周期的特征。Graham Leahy和Roberts (2015)針對美國企業的研究發現,公司稅率上升、總不確定性的下降、金融中介的發展和政府債務的大幅下降增加了企業發行公司債的意愿或投資者的持有意愿。因此,政府政策干預可以通過調控宏觀經濟政策因素影響企業的最優資本結構。

五、理論分析:從宏觀調控角度引導企業資本結構調整

實施“去杠桿”就是要通過政府引導的方式讓企業降低負債水平。在市場化改革深入人心、經濟體量龐大的現在,如果靠計劃經濟時代的“關停并轉升”措施不會有很好的效果。之前采用的手段主要集中在收緊信貸資金、清理影子銀行等措施,目的是通過提高借債成本,減少企業新增債務。從動態權衡理論的角度分析,這樣雖然使企業向更高債務水平調整資本結構變得更加困難,減緩了杠桿率上升的速度,產生了“穩杠桿”的效應,但是企業始終存在與最優資本結構的偏離。這種偏離不僅是效率損失的體現,更會導致投資下降與經營困難,反映在宏觀層面意味著經濟減速,具有一定的局限性。

本文認為應從企業最優資本結構影響因素的角度入手,綜合考慮“對癥”的宏觀調控措施。首先,“去杠桿”應該把“貨幣政策”與“財政政策”相結合,甚至以財政政策為先,從改善企業經營環境、利潤水平入手,增加企業資金持有量并改善流動性。在企業經營壓力較小的情況下再選擇逐步收緊信貸資金供給,從而可以為民營企業、中小企業等抵御金融風險能力較差的市場主體留下緩沖的時間。Mokhova和Zinecker(2014)曾指出積極的財政政策有助增加企業的留存收益和內源融資。因此,政府采取更大力度的“減稅降費”有助于企業在降低杠桿率的同時,繼續維持和擴大經營。

其次,“去杠桿”根本上需要依托于金融改革。2018年舉辦的首屆中國國際進口博覽會上,習近平總書記提出中國將在上海證券交易所設立科創板并試點注冊制,不斷完善資本市場基本制度。這對于“去杠桿”有重要價值。在外源融資中,股權融資是債權融資的完美替代。為了滿足投資、經營的資金需求,企業只有依靠留存收益或發行股權才能逐漸降低杠桿水平。實行注冊制有助于企業更便捷、自由的選擇股權融資方式獲取資金并實現存量資產的優化配置,對于糾正長久以來我國金融結構中過度依賴銀行信貸的情形和宏觀經濟杠桿水平逐漸回歸正常區間都有十分關鍵的意義。

最后,“去杠桿”要講究結構性。不論是財政政策、貨幣政策還是金融改革,宏觀調控措施在很大程度上瞄準的是所有企業杠桿水平變化的共同趨勢。實現結構性調整意味著要更加精準的面向地方國有企業等實施對象,需要靠政策制定者與執行者的密切配合。具體地,在貨幣政策調控過程中可以更多使用結構化工具,如定向降準。在財政政策調控過程中,更多顧及民營企業和中小企業的利益,給予更多政策支持。在金融改革中,更多關注新興產業、科技企業的上市融資需求,使其資金渠道多元化。綜上所述,立足于企業最優資本結構理論,采取財政政策、貨幣政策、金融改革、結構性調節結合的方式將為宏觀經濟去杠桿提供更加充分的保證。

六、 實證分析:未來研究要點初探

已有文獻和理論分析表明,從影響企業最優資本結構的因素入手來設計宏觀調控政策,具備較強的理論基礎和現實可行性。基于此,可以設計實證檢驗策略在未來研究中展開分析與驗證。

1. 模型設定。2005年,Leary和Roberts提出了企業資本結構動態權衡理論,他們認為由于企業從當前資本結構向最優資本結構調整的過程中,面臨著調整成本,所以(1)每次只能調整一部分差距,即人們觀察到的資本結構并非是企業最優的資本結構;(2)企業最優資本結構是由各種影響因素決定的,并會隨之不斷變化;(3)調整成本的大小和構成決定了調整的速度。Flannery和Rangan(2006)提出的部分調整模型較好的刻畫了動態權衡理論下的調整過程,該模型包含兩部分:第一部分是最優資本結構決定方程,由方程(1)表示;第二部分是調整方程,由方程(2)表示。

MDR*i,t+1=βXi,t (1)

MDRi,t+1-MDRi,t=λ(MDR*i,t+1-MDRi,t)+i,t+1(2)

其中,MDR*表示的是目標杠桿率,MDR表示的是觀察到的現實杠桿率;X表示的是決定資本結構的諸多影響因素。

2. 變量選擇。大多數關于動態權衡理論的研究中,影響企業最優資本結構的因素都是微觀層面的企業特征,比如研發投資、市值賬面比、盈利能力等。研究宏觀經濟因素與企業資本結構動態調整的文獻很少。在涉及宏觀經濟因素的研究中,Halling,Yu和Zechner(2016)和Daskalakis, Balios和Dalla(2017)研究了經濟周期的影響。Mokhova和Zinecker(2014)利用Pearson Correlation Analysis方法檢驗了歐洲7國財政政策、貨幣政策代理變量與企業杠桿率的相關性;但沒有采用動態權衡理論框架與局部調整模型,政策含義與可信度較差。Demirci,Huang和Sialm(2019)分析了政府債務規模與公司杠桿率之間的關系。本文認為可以在動態權衡理論框架下,分析宏觀經濟政策對企業資本結構動態調整的影響。這里的宏觀經濟政策主要指貨幣政策、財政政策。同時,也可以考察資本市場發展程度提高產生的影響,從而為去杠桿政策設計提供依據。按照研究需要,如果以美國企業為主要的考察對象,數據將來自Compustat數據,也可以進行國際比較研究,數據將來自Datastream和Worldscope數據庫,若以中國企業為樣本,則數據將來自WIND數據庫。

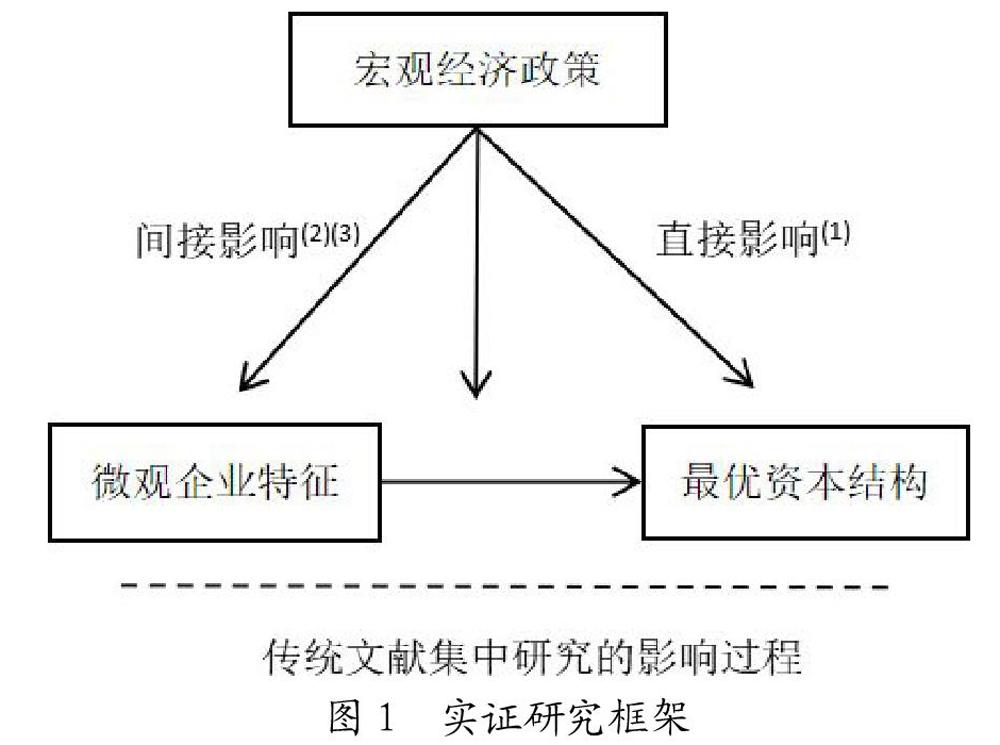

3. 研究設計。貨幣政策、財政政策等調控政策對企業資本結構的動態調整存在著“直接影響”和“間接影響”。直接影響是指由于調控政策實施而直接產生的影響。實證上,應在部分調整模型的最優資本結構決定方程中直接加入貨幣政策、財政政策的代理變量(如政府債務/GDP;M2/GDP等),系數符號代表了調控政策對企業最優資本結構的平均影響水平。另外,決定企業最優資本結構的微觀因素也與宏觀調控政策相關,如企業的盈利能力等。這些因素在不同企業之間差別很大,對不同企業杠桿決策的影響程度也不一樣,所以還要研究調控政策的“間接影響”。間接影響是指調控政策一方面會通過影響一些決定企業最優資本結構的微觀因素進而影響企業的最優資本結構,即影響企業的需求;另一方面會通過影響這些微觀因素與企業最優資本結構之間的關系,進而影響調整速度,即影響資金供給或企業的融資約束。最后,在最優資本結構方程中加入股票市場的資本化率指標(股票市場規模/GDP),可以檢驗股票市場發展對于企業資本結構動態調整的影響。研究的一個難點是如何處理經濟周期與調控政策的關系、解決內生性問題,需要在實證研究中結合數據分析的結果對模型進行調整。

七、 結語

制定結構性去杠桿所依托的宏觀政策需要充分權衡企業資金需求的變化與融資方式的選擇,若單單采取抬高債務融資成本的方法容易造成負面經濟后果。在現實中,債務和股權兩種融資方式之間具有一定替代性與差異性,而資本結構是企業根據自身經營情況和外部環境綜合決策的結果。因此,應采取財政政策、貨幣政策、金融改革、結構性調節4種措施相結合的方式,從最優資本結構的影響因素入手,引導企業在維持經營需要的同時自主降低負債水平,從而實現更好的調控效果。

參考文獻:

[1] 林毅夫,蔡昉,李周.中國的奇跡[M].上海:格致出版社,2018.

[2] Baker, M.,& Wurgler,J.Market timing and capital structure[J].The journal of finance,2002,57(1):1-32.

[3] Brennan,M.J.,& Schwartz, E.S.The pricing of equity-linked life insurance policies with an asset value guarantee[J].Journal of Financial Economics,1976,3(3):195-213.

[4] DeAngelo,H.,& Masulis, R.W Optimal capital structure under corporate and personal taxation[J].Journal of financial economics,1980,8(1):3-29.

[5] Faulkender, M., Flannery, M.J., Hankins, K.W.,& Smith, J.M.Cash flows and leverage adjustments[J].Journal of Financial economics,2012,103(3):632-646.

[6] Flannery, M.J., & Rangan, K.P.Partial adjustment toward target capital structures[J].Journal of financial economics,2006,79(3):469-506.

[7] Frank, M.Z., & Goyal, V.K.Testing the pecking order theory of capital structure[J].Journal of financial economics,2003,67(2):217-248.

[8] Graham, J.R.,Leary,M.T.,& Roberts, M.R.A century of capital structure:The leve- raging of corporate America[J].Journal of Financial Economics,2015,118(3):658-683.

[9] Halling, M.,Yu, J., & Zechner,J.Leverage dynamics over the business cycle[J].Journal of Financial Economics,2016,122(1):21-41.

[10] Leary, M.T.,& Roberts, M.R.Do firms rebalance their capital structures?[J].The journal of finance,2005,60(6):2575-2619.

[11] Miler, M.H.Debt and taxes[J].Journal of Finance,1977,32(2).

[12] Modigliani, F.,& Miller, M.H.The Cost of Capital, Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[13] Mokhova, N., & Zinecker, M.Macroeconomic factors and corporate capital structure[J].Procedia-Social and Behavioral Sciences,2014,(110):530-540.

[14] Myers, S.C.Determinants of corporate borrowing[J].Journal of financial economics,1977,5(2):147-175.

[15] Myers, S. C., & Majluf, N. S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984,13(2):187-221.

[16] Shyam-Sunder, L., & Myers, S.C. Testing static tradeoff against pecking order models of capital structure[J].Journal of financial economics,1999,51(2):219-244.

[17] Demirci I, Huang J, Sialm C.Government debt and corporate leverage:international evidence[J].Journal of financial economics, in press,2019.

基金項目:中國人民大學2018年度拔尖創新人才培育資助計劃成果。

作者簡介:孫思棟(1993-),男,漢族,山東省濟寧市人,中國人民大學財政金融學院博士生,研究方向為資本市場;談申申(1992-),女,漢族,浙江省湖州市人,中國人民大學財政金融學院博士生,研究方向為金融體系與資本市場。

收稿日期:2019-04-17。