金融系統(tǒng)多維度流動(dòng)性間溢出效應(yīng)研究

——基于三元VAR-GARCH-BEEK模型的分析

2019-07-04 03:39:10樊錦霞

金融與經(jīng)濟(jì) 2019年6期

■葉 莉,樊錦霞,趙 萌

本文通過(guò)建立三元VAR(6)-GARCH(1,1)-BEEK模型從均值和方差層面刻畫(huà)了我國(guó)金融系統(tǒng)不同維度流動(dòng)性之間的溢出效應(yīng)。研究發(fā)現(xiàn),市場(chǎng)流動(dòng)性、融資流動(dòng)性與貨幣流動(dòng)性之間存在雙向均值溢出效應(yīng);融資流動(dòng)性對(duì)市場(chǎng)流動(dòng)性具有單項(xiàng)均值溢出效應(yīng),對(duì)貨幣流動(dòng)性則具有單項(xiàng)波動(dòng)溢出效應(yīng);貨幣流動(dòng)性、融資流動(dòng)性與市場(chǎng)流動(dòng)性之間存在雙向波動(dòng)非對(duì)稱溢出,且市場(chǎng)流動(dòng)性的波動(dòng)溢出效應(yīng)較強(qiáng)。綜上,本文認(rèn)為監(jiān)管者應(yīng)加強(qiáng)不同維度流動(dòng)性間的傳導(dǎo)轉(zhuǎn)換效率,同時(shí)密切監(jiān)控金融市場(chǎng)資金狀況,防止金融市場(chǎng)流動(dòng)性出現(xiàn)大幅波動(dòng),并在執(zhí)行貨幣政策時(shí),兼顧各維度流動(dòng)性變化對(duì)貨幣政策效力的影響。

一、問(wèn)題的提出

當(dāng)前我國(guó)正處于經(jīng)濟(jì)和金融體制深化改革的攻堅(jiān)時(shí)期,經(jīng)濟(jì)下行壓力大,改革面臨諸多不確定性,經(jīng)濟(jì)周期波動(dòng)及金融體系風(fēng)險(xiǎn)相互反饋導(dǎo)致的流動(dòng)性風(fēng)險(xiǎn)日益凸顯,在金融系統(tǒng)內(nèi)部其他維度流動(dòng)性之間的相互復(fù)雜作用下,極有可能導(dǎo)致流動(dòng)性風(fēng)險(xiǎn)在金融體系乃至實(shí)體經(jīng)濟(jì)間擴(kuò)散。因此,深入理解金融系統(tǒng)不同維度流動(dòng)性之間的內(nèi)在聯(lián)系及其間的溢出效應(yīng)是處理穩(wěn)增長(zhǎng)、促改革和維護(hù)金融穩(wěn)定的重要基礎(chǔ)。

在已有的流動(dòng)性研究中,Goyenko&Ukhov(2009)認(rèn)為貨幣政策并不會(huì)直接影響股市流動(dòng)性,而是會(huì)通過(guò)債券市場(chǎng)渠道間接發(fā)揮作用,表現(xiàn)為貨幣政策緊縮,市場(chǎng)流動(dòng)性下降。儲(chǔ)小俊等(2008)研究了我國(guó)股市微觀流動(dòng)性的影響因素,結(jié)果發(fā)現(xiàn)貨幣流動(dòng)性的擴(kuò)張和收縮于股市流動(dòng)性的上升或下降并無(wú)必然聯(lián)系。在市場(chǎng)流動(dòng)性和融資流動(dòng)性方面,Brunnermeier&Pedersen(2009)首次構(gòu)建了聯(lián)系市場(chǎng)流動(dòng)性和融資流動(dòng)性的理論模型,認(rèn)為投資者融資的難易程度取決于市場(chǎng)流動(dòng)性供給;反之,市場(chǎng)流動(dòng)性充裕程度決定了投資者獲取資金的能力,當(dāng)融資流動(dòng)性受到?jīng)_擊時(shí),投資者會(huì)被迫壓縮杠桿,減少市場(chǎng)流動(dòng)性供給,而市場(chǎng)流動(dòng)性的下降又會(huì)加劇融資流動(dòng)性的緊張,如此循環(huán)往復(fù),從而形成了危機(jī)時(shí)期相互加強(qiáng)的流動(dòng)性螺旋。孫彬等(2010)利用DCC-MVGARCH模型實(shí)證檢驗(yàn)了次貸危機(jī)前后美國(guó)金融市場(chǎng)融資流動(dòng)性與市場(chǎng)流動(dòng)性之間動(dòng)態(tài)相關(guān)性的變化,結(jié)果表明相較于危機(jī)爆發(fā)前,危機(jī)爆發(fā)后二者之間的相互作用顯著增強(qiáng)。Qian et al.(2014)提出融資流動(dòng)性假說(shuō),分析了中國(guó)1995~2012年流動(dòng)性共性問(wèn)題,得出了市場(chǎng)下滑和波動(dòng)會(huì)導(dǎo)致流動(dòng)性共性增強(qiáng)的結(jié)論。對(duì)于貨幣流動(dòng)性和融資流動(dòng)性的研究,姚登寶(2016)用DCCMVGARCH模型分別對(duì)三個(gè)維度流動(dòng)性的兩兩作用進(jìn)行了實(shí)證分析,研究結(jié)果表明,長(zhǎng)期來(lái)看貨幣流動(dòng)性和融資流動(dòng)性呈現(xiàn)出穩(wěn)定正相關(guān)。在貨幣市場(chǎng)和融資流動(dòng)性三者的研究中楊雪峰(2014)通過(guò)對(duì)次貸危機(jī)和2013年6月我國(guó)的流動(dòng)性危機(jī)等進(jìn)行案例分析,指出貨幣流動(dòng)性在金融系統(tǒng)中處于核心地位,其寬松和緊縮直接影響金融市場(chǎng)和金融機(jī)構(gòu)流動(dòng)性供給,但反過(guò)來(lái)也會(huì)受到二者變動(dòng)的影響。陳筱彥(2010)從流動(dòng)性角度對(duì)次貸危機(jī)形成和擴(kuò)散進(jìn)行了分析,認(rèn)為貨幣流動(dòng)性、融資流動(dòng)性、交易流動(dòng)性三者間的惡性循環(huán)導(dǎo)致了危機(jī)的爆發(fā)。

縱觀金融系統(tǒng)流動(dòng)性的文獻(xiàn),對(duì)金融系統(tǒng)各維度流動(dòng)性之間關(guān)系的實(shí)證研究并不完全,多集中于對(duì)某一事件中流動(dòng)性變化的研究,且研究范圍僅涉及了兩兩流動(dòng)性之間的溢出關(guān)系。從金融系統(tǒng)流動(dòng)性之間的關(guān)系來(lái)看,一種維度流動(dòng)性的變化會(huì)影響其他流動(dòng)性,也會(huì)受到其他維度流動(dòng)性的影響。同時(shí),金融系統(tǒng)流動(dòng)性間的這種內(nèi)在關(guān)聯(lián),導(dǎo)致了金融系統(tǒng)流動(dòng)性風(fēng)險(xiǎn)具有一定程度的內(nèi)生性。因此,考慮三種維度流動(dòng)性之間的溢出效應(yīng),能夠降低金融流動(dòng)性風(fēng)險(xiǎn)內(nèi)生性對(duì)分析結(jié)論的影響,使得結(jié)論更為可靠。鑒于此,本文在現(xiàn)有國(guó)內(nèi)外文獻(xiàn)研究的基礎(chǔ)上,嘗試結(jié)合三變量VAR-GARCH-BEEK模型,在一個(gè)完整的分析框架內(nèi)同時(shí)探討貨幣流動(dòng)性、融資流動(dòng)性和市場(chǎng)流動(dòng)性在一階矩和二階矩上的關(guān)聯(lián)性,較之常用的二變量VAR-GARCH-BEEK模型,能同時(shí)捕捉三種維度流動(dòng)性間的相關(guān)性,能夠全面考察各流動(dòng)性均值、條件方差以及協(xié)方差,可將更多信息從波動(dòng)方程的殘差項(xiàng)中分解出來(lái),進(jìn)而更全面高效地刻畫(huà)金融系統(tǒng)流動(dòng)性間的溢出效應(yīng)。

二、金融系統(tǒng)各維度流動(dòng)性內(nèi)涵及相互影響的理論機(jī)制分析

(一)各維度流動(dòng)性內(nèi)涵

貨幣流動(dòng)性是央行向金融機(jī)構(gòu)提供所需資金的能力,來(lái)自金融系統(tǒng)的基礎(chǔ)貨幣供給。央行操作流動(dòng)性是指依據(jù)貨幣政策的形式,向金融系統(tǒng)提供的一定量的流動(dòng)性,人民銀行通過(guò)政策工具影響貨幣市場(chǎng)流動(dòng)性。其策略決定了貨幣政策的形勢(shì),市場(chǎng)流動(dòng)性是衡量市場(chǎng)狀態(tài)是否良好的重要指標(biāo)。反映資產(chǎn)在合理價(jià)格下順利變現(xiàn)的能力,具體表現(xiàn)為金融產(chǎn)品交易的活躍情況。融資流動(dòng)性是市場(chǎng)主體通過(guò)出售資產(chǎn)或借款獲得資金及時(shí)履行自身義務(wù)的能力,即獲得資金的難易程度。商業(yè)銀行的融資來(lái)源主要源自三個(gè)方面,儲(chǔ)戶、銀行間拆借市場(chǎng)和央行,其中銀行間拆借市場(chǎng)是銀行融資的重要來(lái)源。

(二)各維度流動(dòng)性之間影響的理論機(jī)制

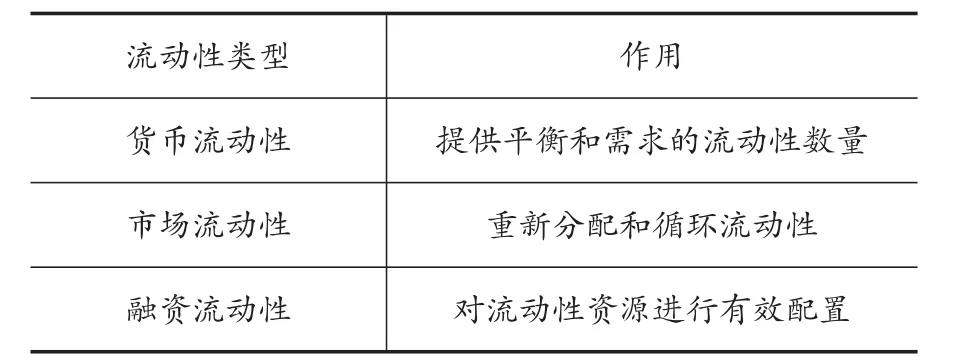

三個(gè)層次流動(dòng)性之間是互相聯(lián)系的:央行向金融系統(tǒng)提供貨幣流動(dòng)性,經(jīng)商業(yè)銀行進(jìn)行創(chuàng)造,最終產(chǎn)生的流動(dòng)性通過(guò)銀行間市場(chǎng)和資產(chǎn)市場(chǎng)被分配到流動(dòng)性的需求者手中。流動(dòng)性被重新分配以后,央行根據(jù)觀察的流動(dòng)性需求情況,決定流動(dòng)性的供給,如此往復(fù),金融系統(tǒng)內(nèi)部相似的流動(dòng)性循環(huán)周而復(fù)始。上述情況可概括為每種流動(dòng)性類型都有其特定作用(如表1),每種流動(dòng)性作用的發(fā)揮依賴于金融體系內(nèi)部其他兩種流動(dòng)性的作用,金融系統(tǒng)流動(dòng)性之間是相互傳導(dǎo),相互轉(zhuǎn)化的,各維度流動(dòng)性功能的正常發(fā)揮以及之間的順暢傳導(dǎo)保證了金融系統(tǒng)的正常運(yùn)行。

表1 不同類型流動(dòng)性的作用

三、指標(biāo)度量與模型構(gòu)建

(一)流動(dòng)性度量

1.貨幣流動(dòng)性。貨幣流動(dòng)性的衡量指標(biāo)主要有貨幣對(duì)GDP的比率、信貸總量/名義GDP、M1/M2、貨幣存量的增長(zhǎng)率以及貸款-存款利率比等指標(biāo)。在此本文選取應(yīng)用范圍較廣的M1/M2指標(biāo)來(lái)作為衡量貨幣流動(dòng)性的代理變量,即:

其中,Mon Lt越大,說(shuō)明貨幣流動(dòng)性越強(qiáng)。

2.市場(chǎng)流動(dòng)性。采用Amihud(2002)提出的非流動(dòng)性指標(biāo)對(duì)其進(jìn)行衡量。

其中,Pt和Vt分別為t期的收盤(pán)價(jià)、成交額。ILLIQ越大,說(shuō)明單位成交額引起的價(jià)格波動(dòng)越大,市場(chǎng)流動(dòng)性越低。

3.融資流動(dòng)性。本文選用TED利差來(lái)描述我國(guó)融資流動(dòng)性的水平,即:

其中,rshibor、rb分別代表上海銀行間同業(yè)拆借利率(Shibor)和國(guó)債固定收益率。TED越大,意味著及時(shí)獲得資金的難度越大。

(二)VAR-GARCH-BEEK模型構(gòu)建

在金融系統(tǒng)運(yùn)行中,三種維度流動(dòng)性之間溢出關(guān)系不僅體現(xiàn)在變量的一階矩上,也體現(xiàn)在變量的二階矩上,本文采用三變量VAR(p)-MVGARCH(1,1)-BEKK模型進(jìn)行測(cè)度。其代表一階矩的均值方程如下:

其中,LonMt、ILLIQt和 TEDt分別代表貨幣流動(dòng)性、市場(chǎng)流動(dòng)性和融資流動(dòng)性,p為VAR均值方程模型最優(yōu)滯后階數(shù),εt為由三個(gè)VAR方程殘差項(xiàng)組成的3X1矩陣,μ1、μ2和μ3是常數(shù)項(xiàng),φ 、φ和θ為滯后變量的序列系數(shù),?為殘差項(xiàng)。如果系數(shù) φ1,i、φ2,i和θ3,i為零或者不顯著,則表明貨幣流動(dòng)性、市場(chǎng)流動(dòng)性和融資流動(dòng)性的滯后期對(duì)當(dāng)期自身影響較小或者無(wú)影響。

代表二階矩的方差方程:

其中,A,B,C矩陣的元素均為待估計(jì)參數(shù),共24個(gè),如下:

其中,hii,t為流動(dòng)性i條件方差,hij,t為流動(dòng)性 i與流動(dòng)性j的條件協(xié)方差,cij,αij,βij分別為矩陣C、A、B第i行第j列元素。在均值方程中,如果Φ2,i,Φ3,i均為零或者不顯著,則表明貨幣流動(dòng)性對(duì)其余兩類流動(dòng)性無(wú)均值溢出;同理,如φ1,i,φ3,i均為零或不顯著,則表明市場(chǎng)流動(dòng)性對(duì)其余兩類流動(dòng)性無(wú)均值溢出,如θ1,i,θ2,i均為零或不顯著,則表明融資流動(dòng)性對(duì)其余兩類流動(dòng)性無(wú)均值溢出。在A、B的非主對(duì)角項(xiàng)中,αij反映了流動(dòng)性i對(duì)流動(dòng)性j的ARCH型波動(dòng)溢出效應(yīng),βij則反映了流動(dòng)性i對(duì)流動(dòng)性j的GARCH型波動(dòng)溢出效應(yīng),將(7)式展開(kāi)得到如下結(jié)果:

由此,從式(4)~式(13)構(gòu)成了一個(gè)完整的VAR(p)-MVGARCH(1,1)-BEKK模型,式(8)~式(13)所構(gòu)成的方差方程探討了條件方差的三個(gè)影響因素,分別為滯后一期的各維度流動(dòng)性殘差項(xiàng)平方、滯后一期的各維度流動(dòng)性殘差項(xiàng)交叉乘積以及各維度流動(dòng)性滯后一期的條件方差和協(xié)方差。參數(shù)αii和βii體現(xiàn)了流動(dòng)性波動(dòng)的持續(xù)性,若αii和βii均不顯著或?yàn)榱悖f(shuō)明當(dāng)期條件方差不受自身滯后一期條件方差和滯后一期殘差項(xiàng)平方的影響;若αij、βij同時(shí)不顯著或?yàn)榱悖f(shuō)明流動(dòng)性i條件方差不受流動(dòng)性j滯后一期殘差項(xiàng)、滯后一期條件方差以及流動(dòng)性i與流動(dòng)性j滯后一期協(xié)方差的影響,式(9)、(10)和(12)分別探討了各維度流動(dòng)性協(xié)方差的影響因素。式(14)為模型的似然函數(shù),其中T為樣本量、△為模型的待估計(jì)參數(shù)向量,波動(dòng)溢出采用的是似然比檢驗(yàn)法,對(duì)應(yīng)統(tǒng)計(jì)量形式如下:

式(15)中,LR服從自由度為n的卡方分布,Lunrestricted、Lrestricted各代表原模型和無(wú)波動(dòng)溢出效應(yīng)模型的對(duì)數(shù)似然值。

四、實(shí)證分析

(一)數(shù)據(jù)選取

本文選取了M1、M2、滬深300指數(shù)的收盤(pán)價(jià)、成交額、3個(gè)月SHIBOR和國(guó)債利率作為研究樣本,時(shí)間跨度為2006年10月~2018年2月,數(shù)據(jù)來(lái)源于同花順金融數(shù)據(jù)庫(kù)。由公式(1)、(2)、(3)計(jì)算分別得到貨幣流動(dòng)性、市場(chǎng)流動(dòng)性與融資流動(dòng)性序列。表1為三個(gè)序列基本統(tǒng)計(jì)性質(zhì)。JB統(tǒng)計(jì)量和偏度則顯示所有變量均服從非正態(tài)分布。其中,市場(chǎng)流動(dòng)性和融資流動(dòng)性右偏,貨幣流動(dòng)性左偏。從峰度看,融資流動(dòng)性和市場(chǎng)流動(dòng)性的峰度均大于3,說(shuō)明二變量呈尖峰厚尾分布,貨幣流動(dòng)性峰度為1.719834,呈現(xiàn)矮峰特征。ADF單位根檢驗(yàn)結(jié)果顯示,所有流動(dòng)性序列均平穩(wěn),說(shuō)明后續(xù)實(shí)證中不會(huì)出現(xiàn)偽回歸,可以進(jìn)行時(shí)間序列建模。

表2 各時(shí)間序列的統(tǒng)計(jì)描述

表3 VAR模型實(shí)證結(jié)果

(二)均值溢出效應(yīng)估計(jì)

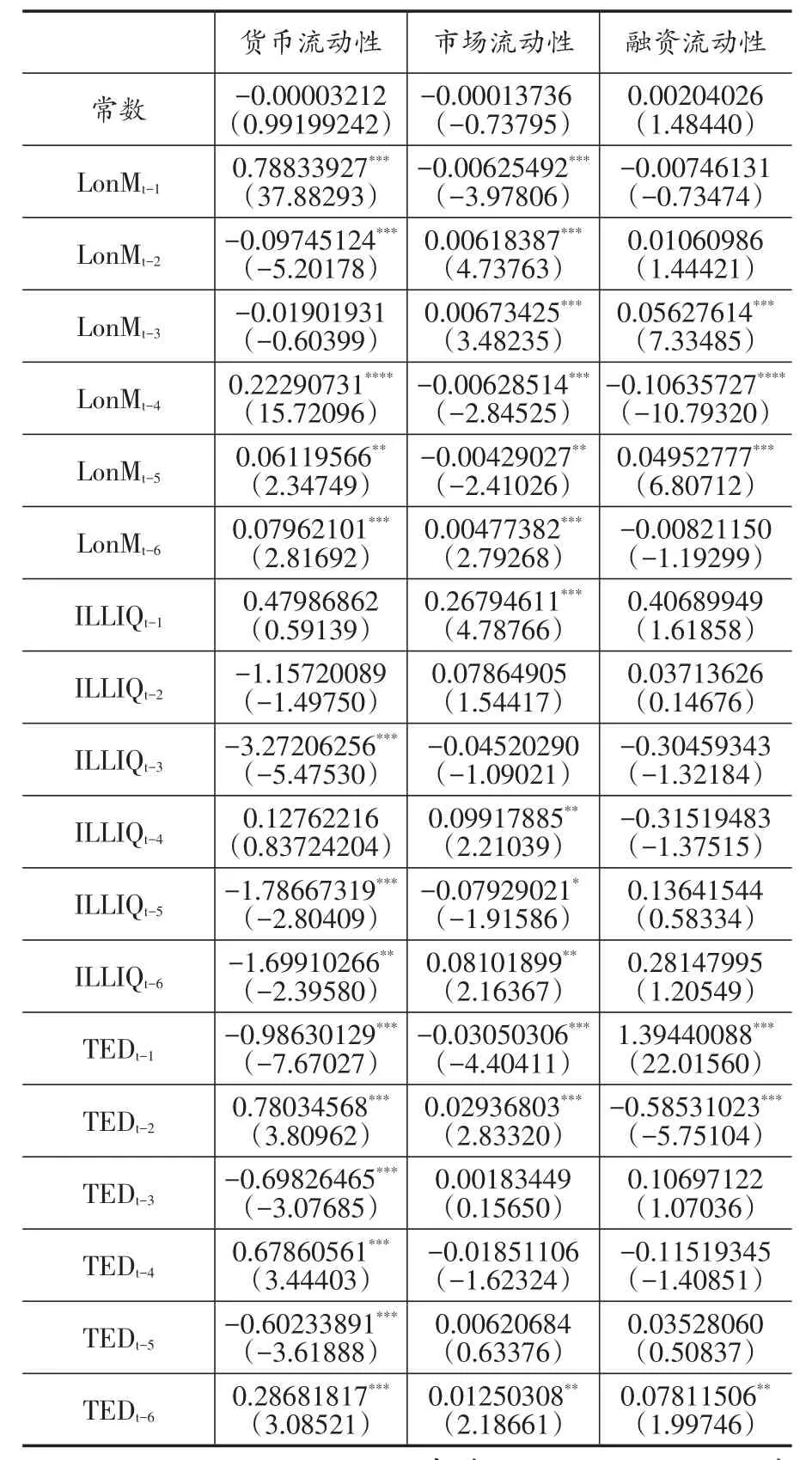

本文結(jié)合AIC和SC準(zhǔn)則,確定均值方程的最優(yōu)滯后階數(shù)為6。通過(guò)使用Eviews8.0軟件對(duì)由式(4)至式(6)組成的VAR(p)模型進(jìn)行估計(jì)。結(jié)果如表3所示,對(duì)于貨幣流動(dòng)性,在1%的顯著水平下,貨幣流動(dòng)性受1期、2期、4期、5期和6期的影響,且滯后3期、5期、6期的市場(chǎng)流動(dòng)性對(duì)貨幣流動(dòng)性有顯著均值溢出效應(yīng),融資流動(dòng)性滯后1~6期在1%的水平下對(duì)貨幣流動(dòng)性的溢出效應(yīng)顯著。對(duì)于市場(chǎng)流動(dòng)性,在5%的顯著水平下,其主要受自身滯后1期、4期、5期和6期的顯著影響,同時(shí)受滯后1~6期的貨幣流動(dòng)性顯著影響,說(shuō)明存在從貨幣流動(dòng)性對(duì)市場(chǎng)流動(dòng)性溢出效應(yīng),且影響持久。融資流動(dòng)性滯后1期、2期和6期對(duì)市場(chǎng)流動(dòng)性具有顯著均值溢出效應(yīng)。對(duì)于融資流動(dòng)性,其主要受自身滯后1期、2期和6期的顯著影響,且在1%的顯著水平下受滯后3、4和5期的貨幣流動(dòng)性的影響,表明了貨幣流動(dòng)性對(duì)融資流動(dòng)性的影響存在時(shí)滯,但市場(chǎng)流動(dòng)性變動(dòng)對(duì)融資流動(dòng)性的沖擊無(wú)論是在當(dāng)期還是滯后期的影響不顯著。

均值溢出檢驗(yàn)結(jié)果顯示,貨幣流動(dòng)性方程中,在1%顯著水平下,拒絕零假設(shè)φ11=φ12=φ13=φ14=φ15=φ16=0、θ11=θ12=θ13=θ14=θ15=θ16=0,表明市場(chǎng)流動(dòng)性和融資流動(dòng)性對(duì)貨幣流動(dòng)性均具有均值溢出效應(yīng)。在市場(chǎng)流動(dòng)性中,在1%顯著水平下,拒絕零假設(shè)φ21=φ22=φ23=φ24=φ25=φ26=0,θ21=θ22=θ23=θ24=θ25=θ26=0,表明貨幣流動(dòng)性和融資流動(dòng)性對(duì)市場(chǎng)流動(dòng)性均具有均值溢出效應(yīng)。在融資流動(dòng)性方程中,在5%顯著水平下,拒絕零假設(shè)φ31=φ32=φ33=φ34=φ35=φ36=0,接受零假設(shè)φ31=φ32=φ33=φ34=φ35=φ36=0,貨幣流動(dòng)性對(duì)融資流動(dòng)性具有均值溢出效應(yīng),市場(chǎng)流動(dòng)性對(duì)融資流動(dòng)性不具有均值溢出效應(yīng)。

正如溢出的實(shí)質(zhì)是信息傳遞,均值溢出效應(yīng)在數(shù)理上體現(xiàn)了金融系統(tǒng)流動(dòng)性在一階矩上的信息傳遞,經(jīng)濟(jì)含義上對(duì)應(yīng)著金融系統(tǒng)流動(dòng)性的傳導(dǎo)、轉(zhuǎn)換。從對(duì)均值溢出結(jié)果的分析中,可以看出三種維度流動(dòng)性之間,除融資流動(dòng)性對(duì)市場(chǎng)流動(dòng)性存在單項(xiàng)均值溢出效應(yīng)以外,融資流動(dòng)性和市場(chǎng)流動(dòng)性與貨幣流動(dòng)性之間均具有雙向均值溢出,市場(chǎng)流動(dòng)性對(duì)融資流動(dòng)性的均值溢出效應(yīng)不顯著,則體現(xiàn)了我國(guó)金融系統(tǒng)流動(dòng)性間的傳導(dǎo)轉(zhuǎn)換機(jī)制存在不通暢的問(wèn)題,股票市場(chǎng)的流動(dòng)性分配功能并未得到良好發(fā)揮,這與我國(guó)股市發(fā)展不完善有關(guān)。

表4 波動(dòng)溢出模型參數(shù)估計(jì)結(jié)果

(三)波動(dòng)溢出效應(yīng)分析

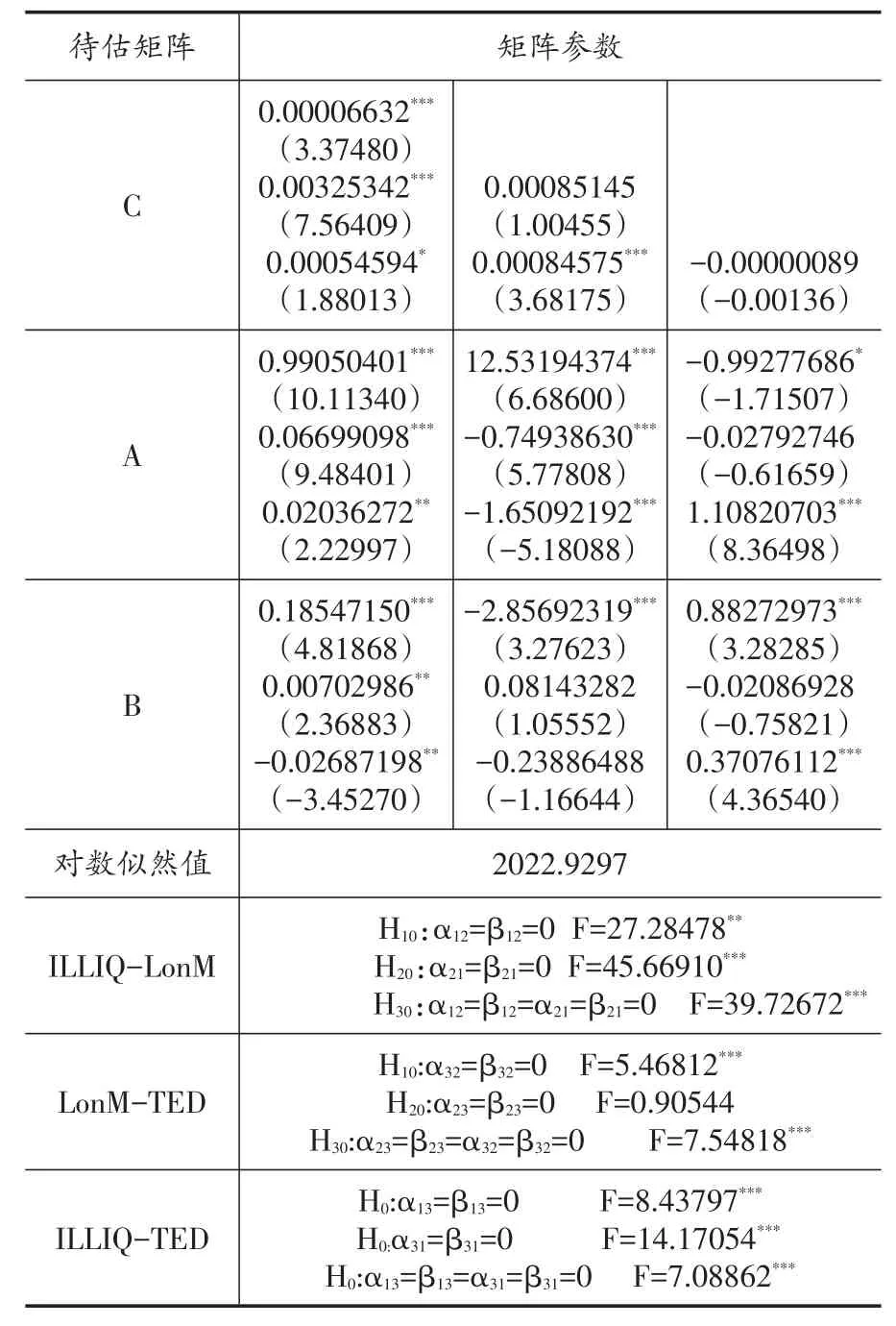

基于VAR模型的殘差項(xiàng),應(yīng)用軟件winrats9.3對(duì)三元GARCH(1,1)一BEKK模型進(jìn)行估計(jì),迭代于324次收斂,波動(dòng)方程估計(jì)結(jié)果如表4。

金融系統(tǒng)流動(dòng)性之間的波動(dòng)溢出,不僅是指流動(dòng)性在金融系統(tǒng)的信息的深層傳遞,也體現(xiàn)了流動(dòng)性波動(dòng)風(fēng)險(xiǎn)在金融系統(tǒng)內(nèi)部的傳導(dǎo)擴(kuò)散,由表4可以看出,α11、α22和α33均在1%顯著水平下顯著,表明三個(gè)層次流動(dòng)性波動(dòng)具有明顯的ARCH效應(yīng),β11和β33的估計(jì)結(jié)果分別在1%的顯著水平下顯著,說(shuō)明市場(chǎng)流動(dòng)性和融資流動(dòng)性波動(dòng)具有明顯的GARCH效應(yīng)。整體來(lái)看,當(dāng)期市場(chǎng)流動(dòng)性、貨幣流動(dòng)性和融資流動(dòng)性的波動(dòng)均受到自身前期沖擊的影響。不同維度流動(dòng)性之間的波動(dòng)溢出效應(yīng)分析如下:

1.市場(chǎng)流動(dòng)性與融資流動(dòng)性之間的波動(dòng)溢出分析。α13和α31、β13和β31系數(shù)均顯著,表明市場(chǎng)流動(dòng)性與融資流動(dòng)性波動(dòng)具有雙向波動(dòng)溢出效應(yīng),且|α13|>|α31|、|β13|>|β31|表示市場(chǎng)流動(dòng)性對(duì)融資流動(dòng)性波動(dòng)的溢出效應(yīng)強(qiáng)于融資流動(dòng)性對(duì)市場(chǎng)流動(dòng)性的波動(dòng),即二者之間的波動(dòng)存在非對(duì)稱性。因此,市場(chǎng)流動(dòng)性波動(dòng)風(fēng)險(xiǎn)能夠顯著傳遞到融資流動(dòng)性,對(duì)融資流動(dòng)性作用的發(fā)揮產(chǎn)生影響。這與姚登寶等(2016)的研究結(jié)論一致。

2.融資流動(dòng)性與貨幣流動(dòng)性之間的波動(dòng)溢出分析。α23和β23不顯著,α32顯著、β32不顯著,表明貨幣流動(dòng)性和融資流動(dòng)性之間僅存在融資流動(dòng)性對(duì)貨幣流動(dòng)性的單向波動(dòng)溢出,意味著融資流動(dòng)性是導(dǎo)致貨幣流動(dòng)波動(dòng)的關(guān)鍵因素,融資流動(dòng)性反映了融資成本,表明央行有動(dòng)機(jī)降低融資成本波動(dòng)帶來(lái)的風(fēng)險(xiǎn),而貨幣流動(dòng)性對(duì)融資流動(dòng)性的波動(dòng)溢出不顯著,即貨幣供給的變動(dòng)并不能有效調(diào)節(jié)融資成本的高低,這與我國(guó)以銀行體系為主導(dǎo)的間接融資方式以及利率尚未市場(chǎng)化有關(guān),表明融資流動(dòng)性大小并不能反映貨幣的供需情況,同時(shí)也間接表明了貨幣政策對(duì)融資流動(dòng)性的調(diào)控并不那么直接有效,尤其是存在其他不利因素時(shí),2013年貨幣空轉(zhuǎn)和“錢(qián)荒”并存的現(xiàn)象就是例證。

3.市場(chǎng)流動(dòng)性與貨幣流動(dòng)性之間的波動(dòng)溢出分析。α21、α12、β12和β21顯著,表明市場(chǎng)流動(dòng)性和貨幣流動(dòng)性具有雙向波動(dòng)溢出效應(yīng)。|α12|>|α21|,|β12|>|β21|,說(shuō)明無(wú)論是短期積聚還是長(zhǎng)期持久波動(dòng),市場(chǎng)流動(dòng)性對(duì)貨幣流動(dòng)性的波動(dòng)溢出均強(qiáng)于貨幣流動(dòng)性對(duì)市場(chǎng)流動(dòng)性的波動(dòng)溢出,這表明貨幣供給的變動(dòng)對(duì)市場(chǎng)波動(dòng)的反映比較敏感,體現(xiàn)了市場(chǎng)流動(dòng)性波動(dòng)能夠顯著影響到貨幣供給政策執(zhí)行,而貨幣政策對(duì)于市場(chǎng)流動(dòng)性波動(dòng)的調(diào)控作用有限。

五、結(jié)論及政策建議

本文基于VAR(6)-GARCH(1,1)-BEEK模型實(shí)證研究了金融系統(tǒng)貨幣流動(dòng)性、市場(chǎng)流動(dòng)性以及融資流動(dòng)性之間的溢出關(guān)系。綜合均值溢出和波動(dòng)溢出兩個(gè)層面實(shí)證結(jié)果來(lái)看,融資流動(dòng)性對(duì)市場(chǎng)流動(dòng)性具有單項(xiàng)均值溢出,市場(chǎng)流動(dòng)性與貨幣流動(dòng)性具有雙向均值溢出。各維度流動(dòng)性自身波動(dòng)均具有明顯的自相關(guān)性,融資流動(dòng)性對(duì)貨幣流動(dòng)性具有單項(xiàng)波動(dòng)溢出效應(yīng),市場(chǎng)流動(dòng)性與貨幣流動(dòng)性均具有雙向均值和波動(dòng)溢出效應(yīng)。通過(guò)本文的實(shí)證結(jié)果,得出以下結(jié)論和建議:

均值溢出體現(xiàn)了流動(dòng)性之間的傳導(dǎo)轉(zhuǎn)換,反映了金融系統(tǒng)的運(yùn)行效率,實(shí)證結(jié)果表明:市場(chǎng)流動(dòng)性向融資流動(dòng)性的轉(zhuǎn)換存在不通暢問(wèn)題,股票市場(chǎng)流動(dòng)性并未發(fā)揮其資金配置的能力,且貨幣政策有效性有待提高,即我國(guó)金融系統(tǒng)流動(dòng)性存在傳導(dǎo)不暢的問(wèn)題。因此,應(yīng)加強(qiáng)不同維度間流動(dòng)性的傳導(dǎo)效率,以提高金融系統(tǒng)自身的健康運(yùn)行及其服務(wù)實(shí)體經(jīng)濟(jì)的能力。但是金融系統(tǒng)各維度流動(dòng)性之間的順暢傳導(dǎo)也暗含了流動(dòng)性波動(dòng)風(fēng)險(xiǎn)傳染的便利性,表現(xiàn)為當(dāng)某一維度流動(dòng)性波動(dòng)風(fēng)險(xiǎn)上升,其他維度流動(dòng)性也會(huì)受到影響。為此,政策制定者必須制定合理有效的政策,加強(qiáng)金融系統(tǒng)流動(dòng)性的傳導(dǎo)效率,避免金融系統(tǒng)流動(dòng)性在某一維度累積,而在另一維度流動(dòng)性嚴(yán)重不足,以達(dá)到降低整體金融系統(tǒng)流動(dòng)性風(fēng)險(xiǎn)的累積程度。

其次,市場(chǎng)流動(dòng)性作為貨幣流動(dòng)性向融資流動(dòng)性傳導(dǎo)的一個(gè)重要間接渠道,且其與貨幣流動(dòng)性之間存在雙向均值溢出和波動(dòng)溢出效應(yīng),政府或者監(jiān)管者在制定政策時(shí)對(duì)融資流動(dòng)性進(jìn)行調(diào)控時(shí),可以選擇適度地盯住市場(chǎng)流動(dòng)性,以此改善貨幣政策對(duì)融資流動(dòng)性的傳導(dǎo)效率。

最后,貨幣流動(dòng)性向其他層次流動(dòng)性之間的溢出效應(yīng)可能反映了貨幣政策的微調(diào)效應(yīng),而市場(chǎng)流動(dòng)性和融資流動(dòng)性向貨幣流動(dòng)性的溢出則反映出市場(chǎng)參與者對(duì)貨幣政策的應(yīng)對(duì)。由于融資流動(dòng)性和市場(chǎng)流動(dòng)性對(duì)貨幣流動(dòng)性溢出效應(yīng)的存在,中央銀行在制定或者執(zhí)行貨幣政策時(shí),需要兼顧二者波動(dòng)變化對(duì)貨幣政策執(zhí)行效力的影響。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10