基于經濟附加值的醫藥企業業績評價實證研究

2019-07-06 09:36:10宋躍晉

中國藥物經濟學 2019年6期

周 儀 吳 君 宋躍晉

醫藥是我國關乎民生的大事,醫藥領域內的相關政策對整個醫藥領域均會產生相應影響。近年來,我國相關醫改政策及衛生政策均在陸續出臺,對相關醫藥企業產生了巨大影響。因此,在此背景下對企業業績進行研究,常用的傳統業績評價指標圍繞利潤指標進行評價的方法具有一定局限性,不能完全真實反映企業的業績情況。所以,采用更為科學有效的經濟附加值(EVA)體系從股東價值最大化的角度對企業的真實業績評價具有重要意義。

20世紀80年代,美國Stern Stewart 管理咨詢公司提出了EVA 指標的概念,認為EVA 指標可以評價企業的經營業績水平,亦可以在一定程度上用于體現企業創造財富的能力[1]。隨后,該理念被大范圍推廣,國外學者詳細解釋了EVA 指標在企業績效評價中運用及其意義[2]。國外學者Bourne 提出了一個完整的績效評價體系步驟,而Mchel J Lebas則認為績效應該不僅反映過去的成就而且應該是面向未來[3]。

1 EVA 的業績評價體系

1.1 EVA 業績評價指標

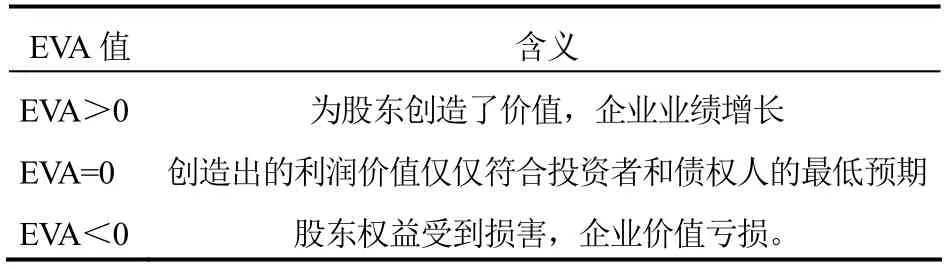

EVA 是企業常用的一種新型的業績衡量指標,以剩余收益理論為基礎,其主流觀點是企業在獲得高于企業投入資本的內含成本方可證明該企業為股東創造了價值,實現企業業績增長。一般來說,EVA評價法會考慮到企業的權益資本成本,能夠真實有效反映經營者對資本使用效率,當企業收益高于投入資本內含成本時,才認為企業為股東創造了價值。

表1 EVA 的含義

1.2 EVA 計算方法

EVA=NOPAT-TC×WACC

NOPAT:稅后凈營業利潤;TC:資本總額;WACC:加權平均資本成本。

稅后凈營業利潤(NOPAT)=稅后凈利潤+財務費用×(1-所得稅稅率)+少數股東權益+(營業外支出-營業外收入)×(1-所得稅稅率)+資產減值損失+遞延所得稅負債-遞延所得稅資產。

資本總額(TC)=股東權益+資產減值準備-在建工程凈額-遞延所得稅資產+遞延所得稅負債+一年內到期非流動負債+長期借款+應付債券。

加權平均資本成本(WACC)=權益資本/資本總額×權益資本成本率+債務資本/資本總額×債務資本成本率。

1.3 EVA 業績指標解釋

由上述計算方法可知,EVA 主要是由稅后凈營業利潤、資本總額以及加權平均資本成本構成。

1.3.1 稅后凈營業利潤 稅后凈營業利潤(net operating profit after tax)是指息前利潤,對其相關會計科目調整主要是通過搜索企業每年相關的凈利潤數值以及其他指標,在此基礎上對該科目進行調整。調整的具體內容主要包括應計入的資產減值損失、遞延所得稅負債以及應刨除的遞延所得稅資產等,其中,所得稅按25%計征。

1.3.2 資本總額 資本總額(total capitalization)包括所有資產,如固定資產、流動資產、無形資產等。資本總額指標的調整項目包括資產減值準備、遞延所得稅負債以及遞延所得稅資產等,在此基礎上能夠得到更為科學的數據。

1.3.3 加權平均資本成本 加權平均資本成本(weighted average cost of capital)是按各類資本所占總資本來源的權重加權平均計算公司資本成本的方法,其中包括債務資本成本以及權益資本成本。由于醫藥企業的負債主要是以銀行利率為基準的,因此通常將中國人民銀行的貸款利率看作債務資本成本。而權益資本成本數據則常常采用資本資產定價模型來獲得,根據資本資產定價模型計算資產的預期回報收益率的公式如下:資產預期回報收益率=無風險利率+貝塔系數(β)×權益市場風險溢價。其中,通常將中國人民銀行一年期定期存款利率作為企業無風險利率,風險溢價則參考美國教授Aswath.Damodaran 在《價值評估》一書中提出中國的市場風險溢價應當為6.28%。β 采用醫藥企業日收益率與上證綜合指數的日收益率進行比較統計所得。

2 案例分析:以上海醫藥股份有限公司為例

2.1 上海醫藥股份有限公司概況

上海醫藥股份有限公司主營業務覆蓋醫藥研發與制造、分銷與零售,是中國為數不多的在醫藥產品和分銷市場方面均居領先地位的醫藥上市公司,入選上證180 指數、滬深300 指數樣本股、恒生指數成分股、摩根斯坦利中國指數(MSCI)。

2.2 上海醫藥股份有限公司EVA指標與傳統財務指標

采用上海醫藥股份有限公司2012—2017年度財務報表數據,基于EVA 對2012—2017年上海醫藥的業績進行評價。

根據表2可得知,上海醫藥股份有限公司2012—2017年凈利潤呈逐步平穩上升趨勢,但根據EVA 數據可得知,EVA 指標于2014年驟然下降,隨后平穩快速上升。結合醫藥政策以及上海醫藥股份有限公司所處于的醫藥流通行業可以推測,2014年EVA 值的下降可以認為是因“兩票制”的提出造成的行業動蕩,由于上海醫藥股份有限公司屬于醫藥流通企業中的全國性龍頭企業,得益于2014年“兩票制”政策的推出所形成的行業聚集效應[4],于2015—2017年呈現急速發展的勢頭,甚至于2016年開始,EVA值超過了企業凈利潤的數值。

當EVA 值大于凈利潤時,往往說明企業的真正經濟利潤是十分利于股東的資本投資的,因為從學術角度來說,EVA 代表稅后經營利潤減去債務成本以及股本成本之后的剩余收入,是對真正經濟利潤的評價。在傳統的經營業績指標評價中,凈利潤指標的結果往往顯示是盈利的,但是其盈利的同時也可能在損害股東的利益,因為所得利潤可能是小于資本成本的,而EVA 則能夠真正說明企業盈利的同時股東亦能從中獲利,EVA 值較高的企業往往會更受到投資者的青睞。當EVA 值小于凈利潤時,可能是由于一些原因造成的,企業若僅參考傳統會計指標可能會高估自身的經營業績水平,因為其產生的凈利潤雖然很高,但是他給股東帶來的收入并沒有達到相對的高度。

表2 2012—2017年上海醫藥股份有限公司EVA 和凈利潤數據

2.3 上海醫藥股份有限公司EVA 評價

通過對上海醫藥股份有限公司2012—2017年所有財務報告中相關財務數據的統計匯總,計算其2012—2017年的EVA 值以及相關的EVA 衍生指標。其中,EVA 回報率通常可以反映企業的創造能力,是指經濟增加值EVA 與資本成本之間的比值,在同等的投入資本成本情況下,企業能夠創造出更大的EVA,說明企業的創造能力就越強,經營業績越好,能夠更多得為股東帶來利益,計算公式為:EVA 回報率=EVA 除以投入資本總額。

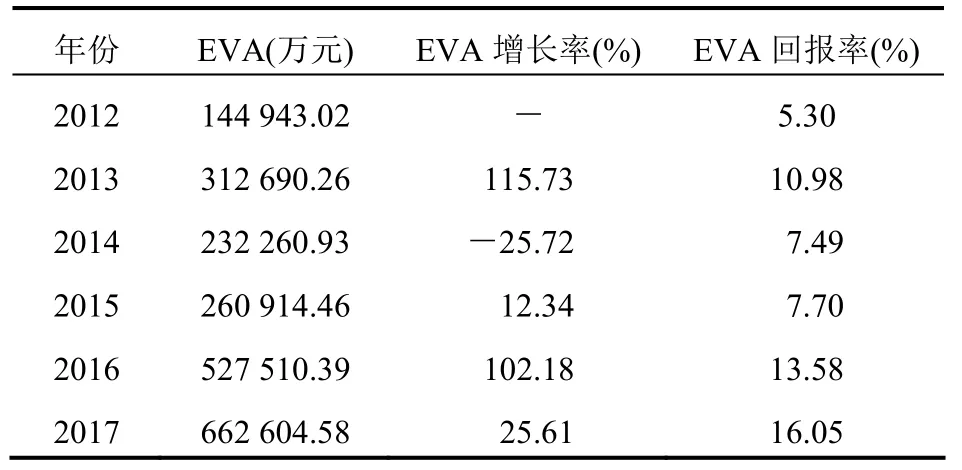

根據表3可以得知,企業的EVA 值在2012—2013年是上升的,但是在2014年有一個突然下降的情況,這也導致了2014年EVA增長率為負值的現象,可以結合政策推定出現這一情況的原因是受到“兩票制”政策出臺的沖擊[5]。在2015—2017年,上海醫藥的EVA 的穩步攀升,企業業績表現優異,但是EVA 增長率由于受外界環境的影響,呈現出波浪式起伏的態勢,沒有維持在一個穩定的增速上。通過EVA 回報率,可以看出企業的創造能力較為平穩,除了在2014年以及2015年出現了外在政策原因導致的下降,隨后在2015—2017年穩步攀升,在2017年甚至達到16.05%的高度。這在一定程度上說明上海醫藥具有一定的創造能力,能夠靈活應對行業政策所帶來的動蕩,在行業洗牌中能夠進行產業升級,抓住機遇,上升到一個新的高度,因此,企業的創造能力能夠在一定程度上提升企業的業績。

表3 2012—2017年上海醫藥股份有限公司EVA 及EVA 衍生指標

3 對EVA 在醫藥企業應用的建議

3.1 著重挑選會計信息,并注重其質量

經過一個完整的EVA 評價體系可以看出,EVA指標的計算常常是基于眾多會計指標的基礎之上的,通過對相關的會計科目按照原則進行調整之后使用。即使這樣,會計信息的質量還是會在一定程度上影響EVA 指標的真實性,因此企業在運用EVA評價體系對自身進行經營業績評價時,需要重點關注會計信息的來源及真實性,確保會計會計信息的質量,避免不準確的會計會計信息影響EVA 值,從而對企業一個整體的經營業績情況做出誤判[6]。

3.2 建立完善的企業數據庫

與國外大多數企業的EVA 評價相比,上海醫藥的EVA 評價并不算十分完善,很大一部分的程度是由于企業相關的數據不夠詳細,而在計算EVA 指標時,往往需要大量的數據,因此,一個完善的企業數據庫很有必要。一個匯總了大量原始數據的數據庫將能夠大大程度上減少EVA 計算的工作量,同時避免數據遺漏和錯誤的情況,能過有效提高EVA 評價的準確性[7]。

3.3 廣泛運用EVA 業績評價體系

我國目前大多數企業仍舊采用傳統的業績評價體系,并沒有太多的企業積極采用EVA 業績評價指標,對于EVA 業績評價指標重要性的認識也并沒有 普及和深入,未認識到指標的實質意義。但是,EVA業績評價體系相比較傳統的業績評價體系而言優越的地方太多,采用EVA 業績評價體系能夠更為直觀清晰合理地看到企業當前乃至長期地一個經營業績的真實情況,能夠極大幫助高層管理人員對企業自身的經營業績進行判斷,并根據企業自身的經營業績情況提出可持續發展的戰略方針[8]。

隨著我國醫藥行業的不斷發展壯大,對于醫藥企業的業績評價體系也應當有所突破,不再局限于傳統的會計評價體系。采用EVA 指標體系能夠真實地反映企業的業績,能夠站在股東的角度去評判企業為股東所創造的價值。此外,企業高管采用EVA指標體系能夠更清楚了解到企業自身的發展情況,避免了傳統會計指標評價中人為操縱利潤指標的情況,從而能夠合理地制定企業未來發展的戰略方針,優化管理體系,組建專業高效的公司隊伍,有利于我國醫藥企業甚至整個醫藥行業朝著更為良性的方向發展。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48