中國股票市場指數(shù)波動特征研究

2019-07-08 05:16:23黃凝

現(xiàn)代營銷·信息版 2019年7期

摘 ?要:價格波動性是資本市場微觀結(jié)構(gòu)特征中的重要特性之一,本文以GARCH模型理論為基礎(chǔ),選取具有代表性的上證綜指作為股票指數(shù)研究對象,建立GARCH模型族,探究我國股票市場的波動特征。研究表明我國股票指數(shù)日收益率具有波動聚集性、持久性及“尖峰厚尾”等分布特征。同時,發(fā)現(xiàn)風(fēng)險溢價理論在我國市場并不適用。此外,我國股票指數(shù)具有非對稱特征,表現(xiàn)出明顯的杠桿效應(yīng)。最后本文結(jié)合實證分析,從監(jiān)管者與投資者角度提出相應(yīng)建議。

關(guān)鍵詞:股票指數(shù);波動特征;GARCH模型;價格行為

2018年11月5日,國家主席習(xí)近平出席首屆中國國際進口博覽會開幕式并發(fā)表主旨演講,宣布在上海證券交易所設(shè)立科創(chuàng)板并試點注冊制。2019年3月18日,科創(chuàng)板發(fā)審系統(tǒng)正式上線,中國股市迎來“科創(chuàng)板時期”。科創(chuàng)板獨立于現(xiàn)有主板市場,對于中國股市還是新事物。通過研究我國現(xiàn)有主板市場波動特征可以刻畫出資產(chǎn)價格行為,更好地實現(xiàn)價格發(fā)現(xiàn)過程,這對于科創(chuàng)板穩(wěn)定運行、健康發(fā)展具有一定借鑒意義。

一、波動理論模型

傳統(tǒng)的計量經(jīng)濟學(xué)對時間序列變量的第二個假設(shè)為時間序列變量的波動幅度即方差是固定的。隨著經(jīng)濟模型的發(fā)展及實證研究的深入展開,研究學(xué)者發(fā)現(xiàn)這一假定與實際相差較大。對于股票而言,其收益的波動幅度就是隨時間而變化的,并非常數(shù)。這使得傳統(tǒng)的時間序列分析對實際問題并不有效。Engle(1982)在研究英國通貨膨脹率的波動性時首次提出了ARCH模型,解決了時間序列的波動性問題,為今后的研究奠定了基礎(chǔ)。

(一)GARCH模型

ARCH模型運用于實際情況時,誤差項的條件方差會依賴于多期之前的變化量,參數(shù)較多的情況存在較難精確估計的缺陷。針對該問題,Bollerslev(1986)提出了廣義自回歸條件異方差模型——GARCH模型,即用較為簡單的低階GARCH模型代替高階ARCH模型,降低參數(shù)估計的復(fù)雜性。GARCH模型可表示為式(1-1)(1-2)與(1-3):

(1-3)

(二)GARCH-M模型

基于投資組合理論,學(xué)者考慮到資產(chǎn)價格的波動可能會對收益產(chǎn)生影響。Engle、Lilien和Robins(1987)提出了均值自回歸條件異方差模型——ARCH-M模型,在均值方程中引入誤差項的條件方差或標準差,如式(1-4)所示:

(三)EGARCH模型

上述模型中,誤差項的條件方差是過去誤差項平方的函數(shù),且各項系數(shù)均要求為正數(shù),誤差項的符號并不影響波動情況,即收益率正向或負向變化,波動的反應(yīng)都是對稱的。然而,在實踐過程中發(fā)現(xiàn),資產(chǎn)價格對于正負沖擊表現(xiàn)出不同的波動大小,通常將這種非對稱現(xiàn)象稱作“杠桿效應(yīng)”。

EGARCH模型,即指數(shù)廣義自回歸條件方差模型,即是為了表現(xiàn)市場中存在的“杠桿效應(yīng)”。該模型的條件方差方程如式(1-5)所示:

二、實證研究

本文的研究對象為上證綜指,選取樣本區(qū)間從2015.1.9至2018.12.28,共計971個交易日的日收盤價數(shù)據(jù),進而分析日收益率序列統(tǒng)計特征,并建立GARCH模型族來探究我國股票市場指數(shù)的波動特征。

(一)日收益率序列特征

由于篇幅所限,在此不對圖表進行展示,僅做出總結(jié)。研究發(fā)現(xiàn)日收益率分布呈左偏態(tài),且分布的下尾部比上尾部密集,峰度值大于正態(tài)分布的峰度值3,說明其分布的尾部比正態(tài)分布厚。因而,上證綜指日收益率分布并不是正態(tài)分布,而是表現(xiàn)出“尖峰厚尾”的特征。此外,上證綜指日收益率時序列較為平穩(wěn),通過了單位根檢驗,并做了自相關(guān)檢驗進一步驗證結(jié)論。同時,收益率序列的波動表現(xiàn)出聚集現(xiàn)象。

(二)日收益率序列建立模型

本文首先對上證綜指的日收益率序列建立了ARCH模型的均值方程,表明其存在自回歸條件異方差性,且存在高階ARCH效應(yīng),因此考慮建立GARCH模型族,刻畫股票指數(shù)收益率的波動特征。

1.GARCH模型

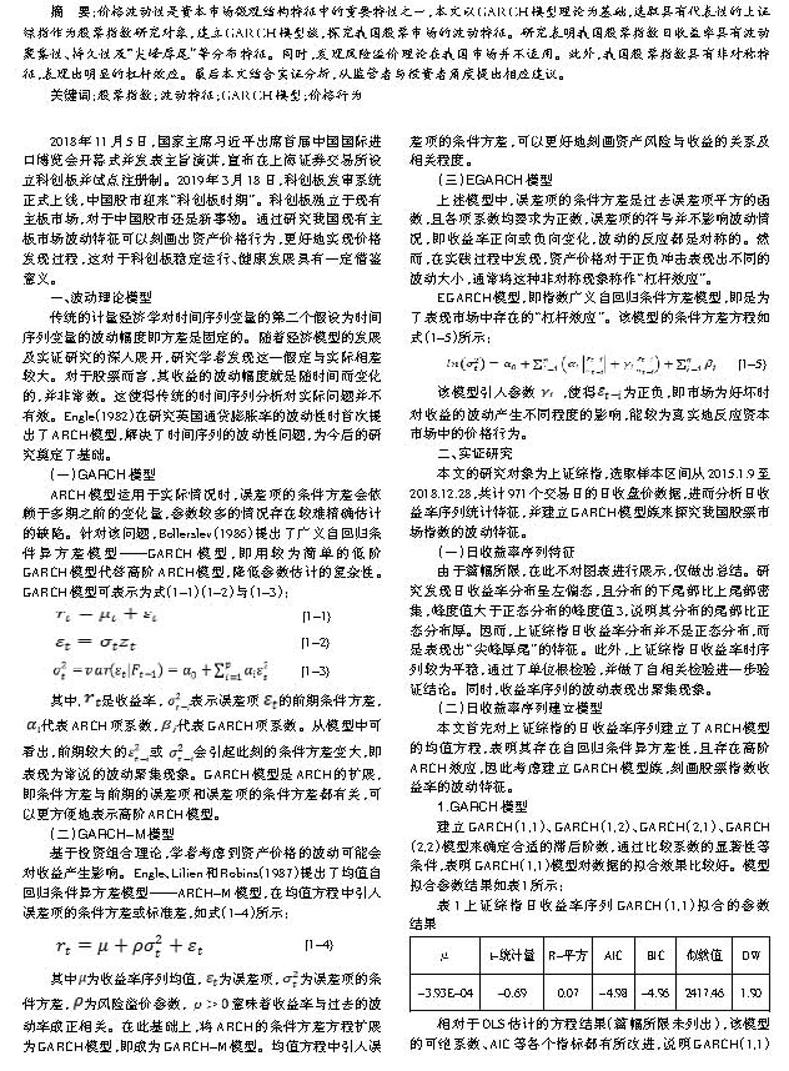

建立GARCH(1,1)、GARCH(1,2)、GARCH(2,1)、GARCH(2,2)模型來確定合適的滯后階數(shù),通過比較系數(shù)的顯著性等條件,表明GARCH(1,1)模型對數(shù)據(jù)的擬合效果比較好。模型擬合參數(shù)結(jié)果如表1所示:

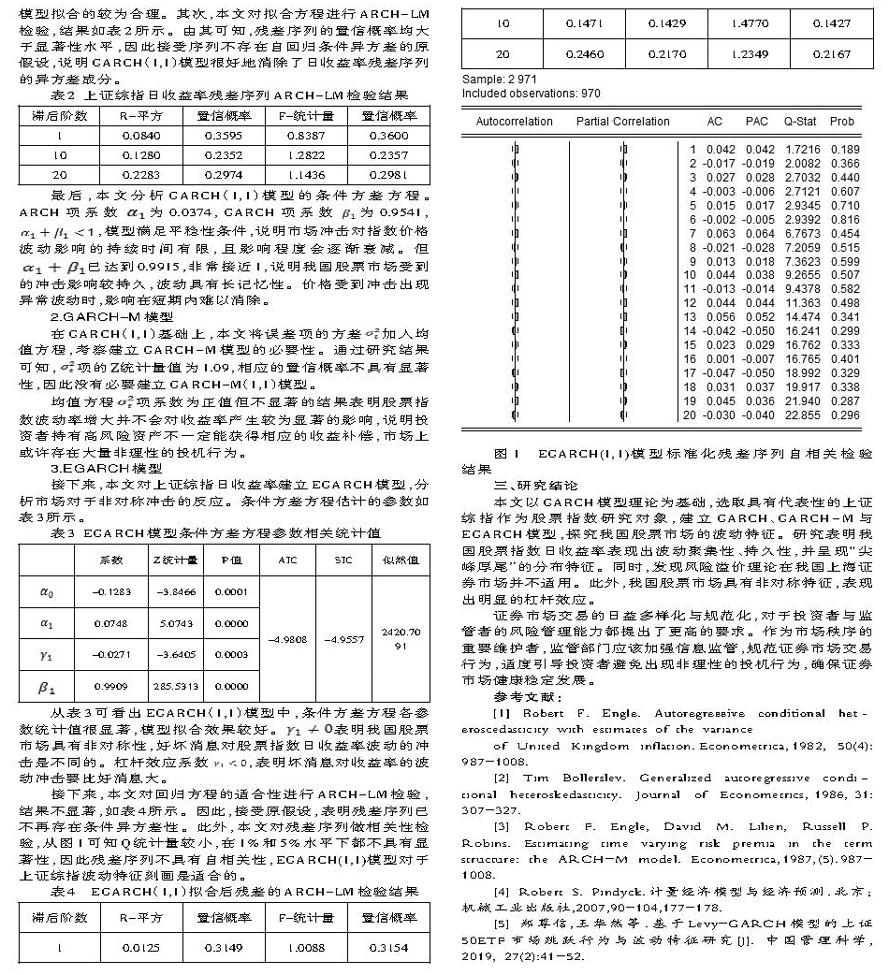

相對于OLS估計的方程結(jié)果(篇幅所限未列出),該模型的可絕系數(shù)、AIC等各個指標都有所改進,說明GARCH(1,1)模型擬合的較為合理。其次,本文對擬合方程進行ARCH-LM檢驗,結(jié)果如表2所示。由其可知,殘差序列的置信概率均大于顯著性水平,因此接受序列不存在自回歸條件異方差的原假設(shè),說明GARCH(1,1)模型很好地消除了日收益率殘差序列的異方差成分。

2.GARCH-M模型

均值方程P! 7上,黃凝——中國股票市場指數(shù)波動特征項系數(shù)為正值但不顯著的結(jié)果表明股票指數(shù)波動率增大并不會對收益率產(chǎn)生較為顯著的影響,說明投資者持有高風(fēng)險資產(chǎn)不一定能獲得相應(yīng)的收益補償,市場上或許存在大量非理性的投機行為。

3.EGARCH模型

接下來,本文對上證綜指日收益率建立EGARCH模型,分析市場對于非對稱沖擊的反應(yīng)。條件方差方程估計的參數(shù)如表3所示。

接下來,本文對回歸方程的適合性進行ARCH-LM檢驗,結(jié)果不顯著,如表4所示。因此,接受原假設(shè),表明殘差序列已不再存在條件異方差性。此外,本文對殘差序列做相關(guān)性檢驗,從圖1可知Q統(tǒng)計量較小,在1%和5%水平下都不具有顯著性,因此殘差序列不具有自相關(guān)性,EGARCH(1,1)模型對于上證綜指波動特征刻畫是適合的。

三、研究結(jié)論

本文以GARCH模型理論為基礎(chǔ),選取具有代表性的上證綜指作為股票指數(shù)研究對象,建立GARCH、GARCH-M與EGARCH模型,探究我國股票市場的波動特征。研究表明我國股票指數(shù)日收益率表現(xiàn)出波動聚集性、持久性,并呈現(xiàn)“尖峰厚尾”的分布特征。同時,發(fā)現(xiàn)風(fēng)險溢價理論在我國上海證券市場并不適用。此外,我國股票市場具有非對稱特征,表現(xiàn)出明顯的杠桿效應(yīng)。

證券市場交易的日益多樣化與規(guī)范化,對于投資者與監(jiān)管者的風(fēng)險管理能力都提出了更高的要求。作為市場秩序的重要維護者,監(jiān)管部門應(yīng)該加強信息監(jiān)管,規(guī)范證券市場交易行為,適度引導(dǎo)投資者避免出現(xiàn)非理性的投機行為,確保證券市場健康穩(wěn)定發(fā)展。

參考文獻:

[1] Robert F. Engle. Autoregressive conditional heteroscedasticity with estimates of the variance

of United Kingdom inflation.Econometrica,1982, 50(4):987-1008.

[2] Tim Bollerslev. Generalized autoregressive conditional heteroskedasticity. Journal of Econometrics,1986,31:307-327.

[3] Robert F. Engle, David M. Lilien, Russell P. Robins. Estimating time varying risk premia in the term structure: the ARCH-M model. Econometrica,1987,(5).987-1008.

[4] Robert S. Pindyck.計量經(jīng)濟模型與經(jīng)濟預(yù)測.北京:機械工業(yè)出版社,2007,90-104,177-178.

[5] 鄭尊信,王華然等.基于Levy-GARCH模型的上證50ETF市場跳躍行為與波動特征研究[J]. 中國管理科學(xué), 2019, 27(2):41-52.