我國省際金融排斥變化趨勢及差異分析

2019-07-08 02:44:10楊心影俞穎

時代金融 2019年13期

楊心影 俞穎

摘要:本文通過測算2005-2017年各省金融排斥指數IFE,研究了我國省際金融排斥的變化趨勢及呈差異化的原因。結果表明:東部地區省份的金融排斥度最低,尤其是東部的環渤海和長三角經濟圈中,金融極核中心——北京和上海較好地實現了金融資源擴散,故這兩大經濟圈中的省份排斥度普遍不高。中西部地區因金融基礎薄弱,所以各省份的排斥現象較為嚴重,但均呈明顯的下降趨勢,這表明中西部較好地承接了自東部流入的資源,擴大了金融服務的使用和覆蓋范圍,提升了金融發展水平。因此,為了進一步緩解金融排斥,縮小我國區域金融發展差距,政府應加大對中西部地區的金融投入,打造具有集聚能力和輻射能力的金融中心,并拓寬資源由東部向中西部流動的渠道,實現資源共享,促進普惠金融。

關鍵詞:金融排斥 金融擴散 資源流動 普惠金融

一、引言

截至2017年,我國東部地區銀行業金融機構網點數、從業人員數及資產規模這三項指標值分別為中西部的1.5倍、2倍和3倍①,可見我國金融資源分布呈明顯的不均衡性。 這正是金融排斥現象的直觀體現。 何為“金融排斥”? 它是指由于“金融門檻”的存在使交易主體無法自由進入金融市場,部分地區和人群被排斥在金融體系之外,無法享有同等的金融產品與服務(Leyshon and Thrift(1995);Kempson and Whyley(1999);呂勇斌等,2015;李春霄、賈金榮(2012);張國俊,2018)。為了緩解金融排斥,實現普惠金融,深入研究我國區域和省際金融排斥差異十分有必要。

在構建金融排斥指標體系并測算金融排斥指數方面,田霖(2011)利用全局主成分分析法測算我國金融排斥的差異指數。呂勇斌等(2015)基于金融服務的三個維度即可得度、使用度、使用效用運用主成分分析法計算金融排斥。李春霄等(2012)、蒲勇健等(2015)從金融服務的深度、可得度、使用度、可負擔度四個維度來測算; 張國俊(2018)建立了滲透度、使用度、效用度、承受度四維度的評價體系,采用熵值法賦權并進行測算。 以上文獻對我國金融排斥程度進行了卓有成效的探討,但主要集中在各別年份的分析,缺乏對金融排斥變動趨勢的把握。因此本文的貢獻在于:一是拓寬了樣本區間,分析2005-2017年我國金融排斥的縱向變化趨勢。二是深入探討了我國金融排斥的省際差異。

二、我國省際金融排斥變化趨勢及差異分析

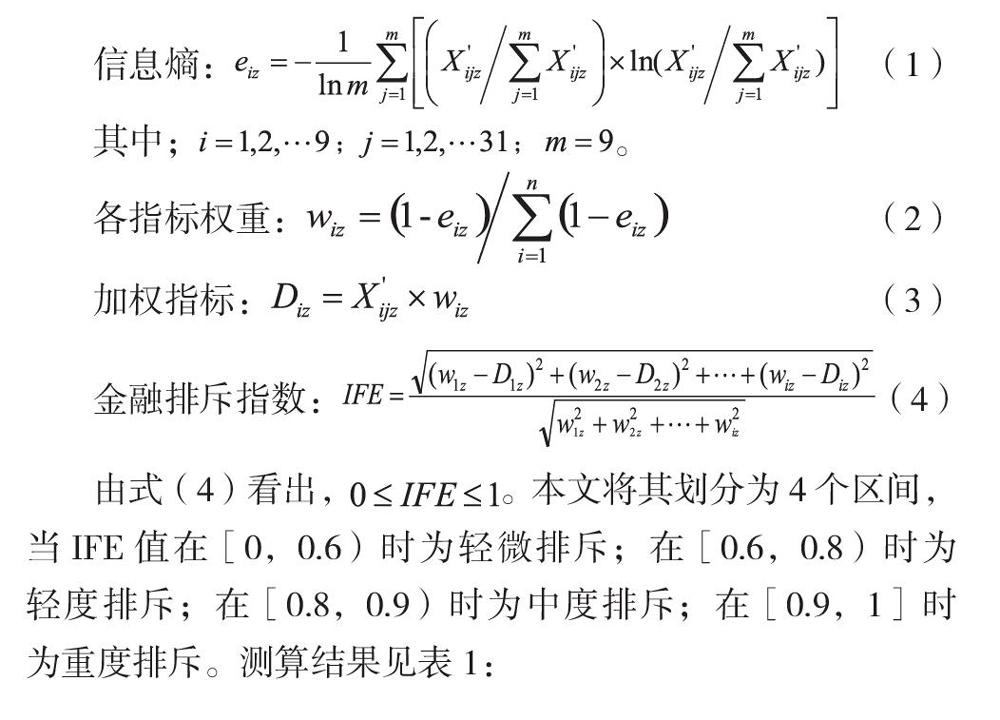

本文運用李春霄等(2012)提出的金融排斥指數評價體系對我國2005-2017年的31個省(市)的金融排斥度進行了測算。指標包括四個方面②:一是使用度,包括人均存款余額和人均貸款余額。二是覆蓋度,包括每萬人擁有的金融機構營業網點數和從業人員數、每萬平方公里的金融機構網點數和人員數。三是貢獻度,包括各項存款與GDP比值和各項貸款與GDP比值。四是承受度,用貸款利率上浮占比表示。指標權重確定采用熵值法,避免了變異系數法賦權時權重易受標準差指標波動的影響。最后運用人類發展指數HDI的方法來對2005-2017年的省際金融排斥指數(Index of Financial Exclusion,IFE)進行測算。指數構建步驟如下:第一步計算各指標X'ijz的信息熵,計算公如式(1)所示,i表示指標個數,j表示省份個數,m表示年份個數;第二步計算各指標權重,即(1-各指標信息熵)占總體的比重,見式(2);第三步計算加權指標,即各指標X'ijz與權重的乘積,如式(3);第四步利用HDI的計算方法構建IFE指數,見式(4)。

結合表1和圖1,省際IFE值總體均呈下降趨勢但大多數超過0.8,說明我國金融排斥水平整體較高,屬于中度和重度排斥。僅有北京(2009-2017)、上海(2010-2017)、天津(2015-2017)的IFE小于0.6,屬于輕微排斥。

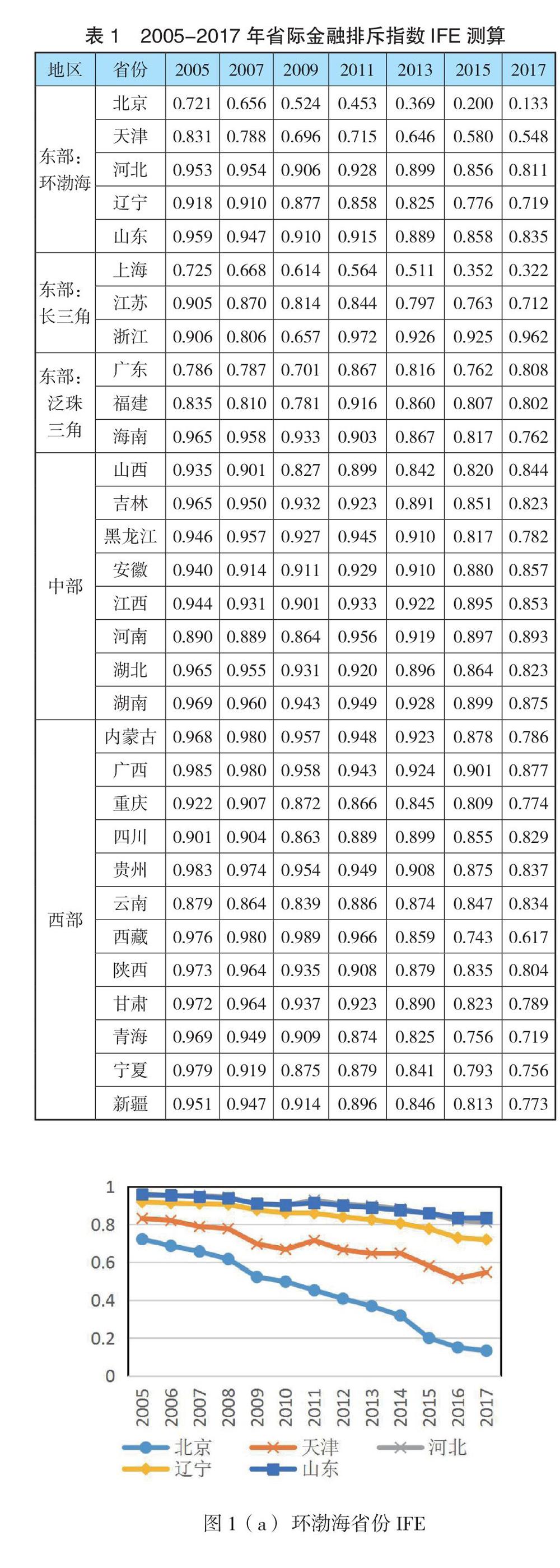

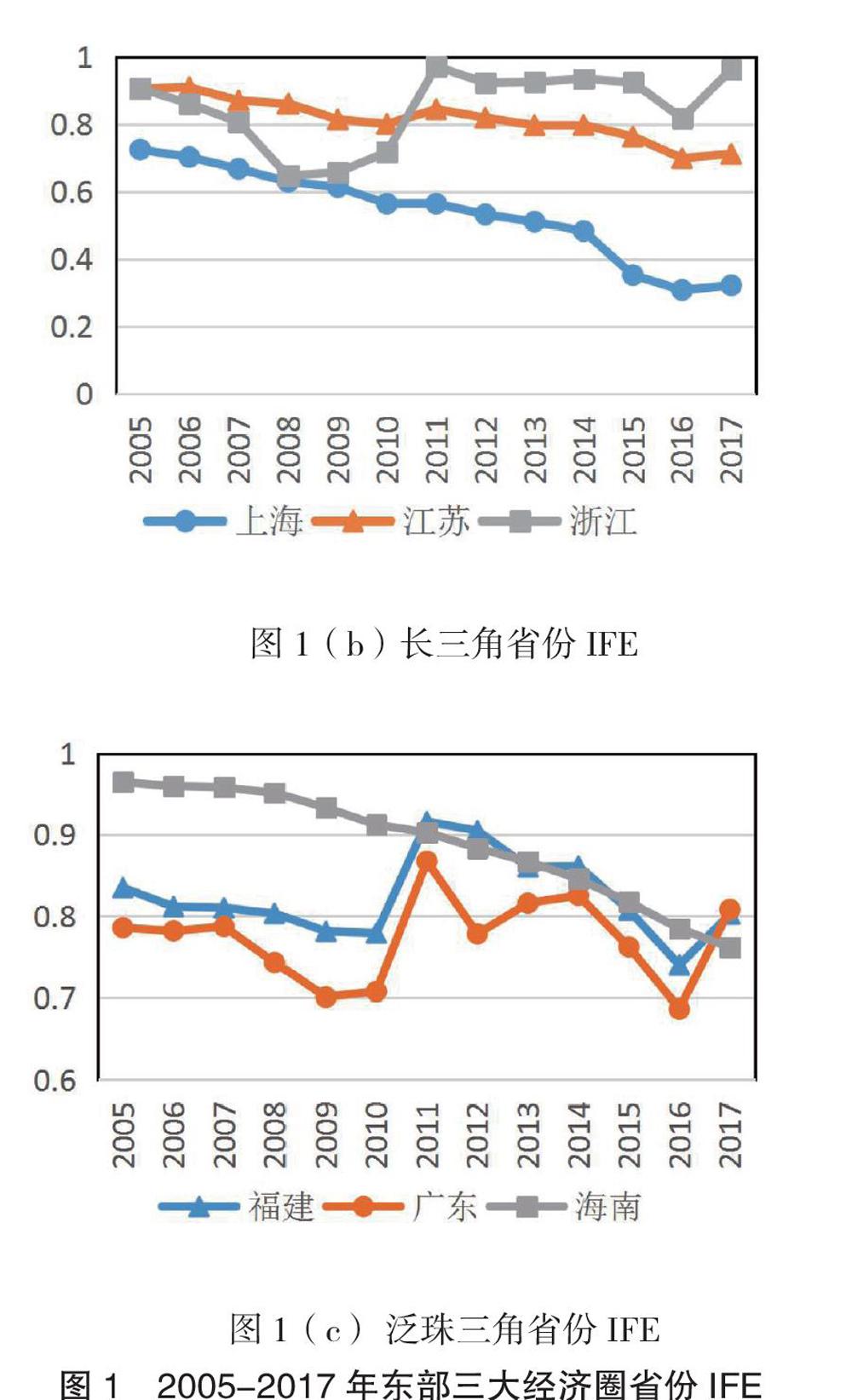

按所屬經濟圈可把東部劃分為三部分,環渤海、長三角和泛珠三角。作為三大經濟圈的極核省份(市),北京、上海、廣東擁有眾多數量的金融機構、豐富的金融產品和服務等優越的金融生態環境,所以排斥程度遠低于其他地區。根據俞穎(2017年)的研究,2005年以后我國金融資源處于金融擴散期,東部極核地區資源開始向周圍流動,使得周邊地區及中西部的金融產品和服務的數量和質量有所上升,帶動了邊遠地區的金融發展,縮小了區域金融差距。據此結合圖1( a- c)三大經濟圈省份的 IFE來看,環渤海最大程度上實現了金融資源從極核城市北京向周邊省份擴散的過程,天津、遼寧、河北和山東的 IFE不斷下降,在北京實現輕微排斥的同時,天津實現了從輕度排斥向輕微排斥的轉變,遼寧由中度變為輕度,河北和山東也由重度轉向了中度,金融產品和服務的數量和質量不斷上升,逐步實現普惠金融。長三角周圍省份——江蘇的 IFE也不斷下降,較好地承接了上海的金融擴散,實現了由中度向輕度的轉變,而浙江的 IFE在2008年以前有所下降,隨后又回升到初始水平,屬重度排斥,說明浙江并未較好吸收到外部資源。 泛珠三角的金融資源集聚中心廣東的 IFE主要在0.7-0.8上下波動,且未出現持續下降趨勢,屬于中度排斥,說明泛珠三角金融排斥程度仍較高,其中只有海南的排斥程度在不斷降低。

中西部地區省份的 IFE主要集中在[0.8,1],排斥現象較為嚴重,這是由本身薄弱的金融資源基礎而造成的。但由表2可看到,中西部各省份的 IFE均在下降,說明其較好地吸收和承接了由東部地區擴散的金融資源,排斥現象有所緩解,但相較東部,排斥程度仍然較高。具體來看,中部地區的黑龍江、安徽、江西、湖北、湖南的IFE多大于0.9,屬于重度排斥。 山西、吉林、河南的IFE大多在[0.8,0.9),屬于中度排斥。 這是因為中部以發展農業為主,由于農業本身的弱質性,具有生產周期長,要承受自然和市場雙重風險以及投資回報率低這三大問題,所以金融機構給農業發放貸款更加謹慎,貸款額度也相對較低,同時數據顯示中部的利率上浮貸款占比最大,融資成本較高,這一系列因素都造成了中部省份的排斥現象較為嚴重。西部省份的內蒙古、廣西、貴州、西藏、陜西、甘肅的IFE大多在0.9以上,屬于重度排斥。重慶、四川、云南,青海、寧夏、新疆的IFE多在[0.8,0.9),屬于中度排斥。 西部省份整體經濟發展相對落后,金融需求也相對較小,金融機構本身出于資本逐利性的考慮,會將更多的資源投放到東部,導致金融排斥程度偏高。

三、結論與政策建議

本文通過測算2005-2017年我國各省IFE值,深入研究了我國省際金融排斥的變動趨勢和差異。結果表明:2005-2017年間各省金融排斥指數IFE呈下降趨勢,說明我國金融排斥現象有所緩解,這主要是因為金融資源擴散的緣故。東部三大經濟圈中,環渤海和長三角較好地實現了金融資源從極核城市向周邊地區擴散這一過程,泛珠三角的極核中心廣東則主要實現了金融資源的內部擴散,并未帶動周邊地區的金融發展,排斥相對較高。中西部地區省份 IFE均呈下降趨勢,說明金融產品和服務的數量與質量上升,較好地承接了外來資源,這有助于地區經濟與金融發展,推動普惠金融的實現,但絕大多數省份的 IFE主要集中在[0.8,1],說明排斥程度仍然過高。

本文認為目前緩解我國金融排斥、實現普惠金融的途徑是促進金融資源由東部極核省份向周邊地區和中西部擴散,提高金融產品和服務的使用度、覆蓋度和貢獻度,推動中西部地區由嚴重排斥向全面包容轉變。因此本文建議可采取以下措施:一是加強中西部金融環境建設,完善配套設施,提供多元化產品和層次化服務,提高對金融資源的吸引力。二是打造中西部地區的金融中心,政府應加大扶持力度,加強對資源有集聚和輻射能力的極核中心的建設。三是拓寬東部金融資源向中西部擴散的渠道,降低金融使用成本,提高覆蓋范圍,實現資源共享。

注釋:

①數據來自《2018年中國區域運行報告》,計算所得。

②李春霄,賈金榮.我國金融排斥程度研究——基于金融排斥指數的構建與測算[J].當代經濟科學,2012,34(02):9-15+124。

參考文獻:

[1]Leyshorn A,Thrift N.The restucturing of the UK financial services in the 1990s[J].Journal of Rural Studies,1993(9):223-241.

[2]Keempson E,Whyley C.Understanding and combating financial exclusion[J].Insurance Trends(The Association of British Insurers),1999(21b):18-22.

[3]俞穎,蘇慧坤,李勇.區域金融差異演進路徑與機理[J].中國工業經濟,2017(4):74-93.

[4]呂勇斌,鄧薇,顏潔.金融包容視角下我國區域金融排斥測度與影響因素的空間分析[J].宏觀經濟研究,2015(12):51-62.

[5]李春霄,賈金榮.我國金融排斥程度研究——基于金融排斥指數的構建與測算[J].當代經濟科學,2012,34(02):9-15+124.

[6]張國俊,周春山,許學強.中國金融排斥的省際差異及影響因素[J].地理研究,2014,33(12):2299-2311.

[7]高沛星,王修華.我國農村金融排斥的區域差異與影響因素——基于省際數據的實證分析[J].農業技術經濟,2011(04):93-102.

[8]胡宗義,袁亮,劉亦文.中國農村金融排斥的省際差異及其影響因素[J].山西財經大學學報,2012,34(08):51-60.

[9]許圣道,田霖.我國農村地區金融排斥研究[J].金融研究,2008(07):195-206.

[10]何德旭,苗文龍.金融排斥、金融包容與中國普惠金融制度的構建[J].財貿經濟,2015(03):5-16.

[11]張國俊,周春山,邊艷.國外金融排斥研究進展評述——基于金融地理學視角[J].人文地理,2015,30(06):19-26.

基金項目:陜西省教育科學研究計劃項目(人文社科專項)“城鄉二元結構約束下陜西金融資源配置效率提升路徑研究”(項目編號:13JK0136)。

(楊心影為西北大學經濟管理學院碩士研究生;俞穎系西北大學經濟管理學院副教授)