多只產品展期 信業基金踩雷地產非標融資業務

2019-07-13 12:23:41惠凱

證券市場紅周刊 2019年26期

惠凱

《紅周刊》記者了解到,上述風險暴露的基金主要投向房地產領域,尤其偏好房地產公司“一二線城市+三線地產商”的開發風格;其實幾年前,主打這一模式的產品在投資人群中還頗受歡迎。但如今時過境遷,不少融資方實際上現金流已非常緊張,盡管資金池產品保障了前期的兌付,但后續的兌付終究還是無能為力。

而就在近期,監管高層直言房地產行業過度融資會“使其泡沫化問題更趨嚴重”,7月初,銀保監部門對部分信托公司進行窗口指導,要求主動限制房地產信托業務規模。房地產業再次出現資金收緊的趨勢,類似信業這種以房地產融資為主業的金融機構,也將面臨更大的壓力。

信業基金旗下近10只產品展期

2017年以來,隨著樓市調控、金融供給側改革影響發酵,疊加近期樓市乍暖還寒的因素,越來越多中小房企的資金鏈出現斷裂風險,此前《紅周刊》也獨家報道,三線地產商京奧港集團、廣東老牌開發商頤和地產分別發行的“榮耀1號”以及“信業卓異3號”兩只私募基金先后逾期,曝光了兩家公司面臨的資金困境。

而上述兩只產品的管理人均為信業基金或其全資子公司。資料顯示,信業基金成立于2011年,盡管其全稱為“信業股權投資管理有限公司”,但更多的業務是為房地產企業提供融資。記者也曾在信業基金辦公室看到,其陳列著多家機構頒發的地產基金榮譽榜單,信業基金均榜上有名。

基金業協會數據顯示,信業基金發行了9只產品,其旗下還有多家全資子公司:嘉興市信誠業達備案發行5只產品,嘉興惠博投資發行11只產品,嘉興信業盛創投資發行了10只產品,等等。據記者不完全統計,信業及子公司共6家管理人就發行有55只產品。

近期記者采訪獲悉,兩位投資人向記者透露,信業基金有10只左右的產品出現逾期風險。“榮耀1/2、卓異3/12、泰盈3號、寶豐3號、瑞豐2號、穩晟1/3號等都違約了。”一位投資人王先生(化名)告知記者。上述基金中除泰盈3號等少數產品外,其余大部分投向一二線城市房地產開發,或者實際上是資金池產品。

比如“信業華創睿盈1號私募基金”,記者獲得的一份由管理人嘉興惠博投資發出的信披報告顯示,該產品發行于2016年8月,融資方為昆明大田宥房地產開發有限公司,存續期為18+12個月,即應于2018年2月就滿18個月,同時到今年4月正式到期;但該報告坦承,由于大田宥公司未能按期償付借款本息,管理人只能將存續期延長到2019年6月底。據記者向投資人王先生核實,該產品至今仍未兌付。

華創睿盈1號擬募資3.5億元,投資于大田宥房地產所開發的大宥城項目。公開信息顯示,該項目位于昆明市中心城區的盤龍區,2012年,大田宥房地產以2.5億元拍下兩宗城中村地塊。不過據云南當地媒體報道,2016年底,由于開發商資金鏈斷裂,大宥城的開發陷入停滯,2017年底,碧桂園和俊發集團聯合接盤大宥城一期項目。

同樣展期的還有信業華福創贏8號,該基金成立于2018年5月,不過存續期只有9個月。該基金融資方為成都中梁置業,且融資方還款已于2018年9月底到賬,信業基金為獲取更高收益、對收到款項進行了“流動性管理”。但今年4月,信業基金公告稱,由于“流動性管理的資金出現回收延遲的情況”,只能將華福創贏8號展期6個月(中梁地產近幾年飛速擴張、已躋身千億梯隊,并于近日成功通過港交所聆訊)。

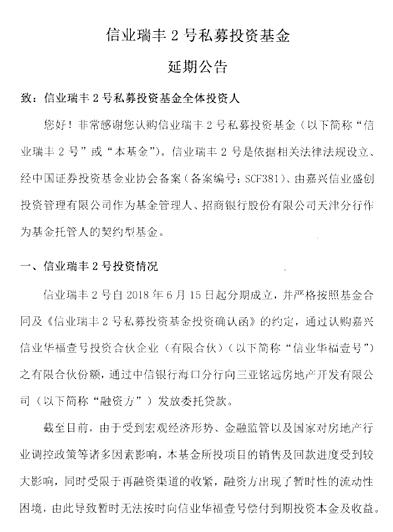

此外,目前信業瑞豐2號也處于展期狀態。該基金成立于2018年6月,通過認購信業華福壹號投資合伙企業(有限合伙)的LP份額、經中信銀行海口分行向三亞銘遠房地產公司發放委托貸款,用于三亞保利鳳凰公館項目的開發。但“受到宏觀經濟形勢、金融監管等諸多因素影響”,項目銷售及回款進度受較大沖擊,同時再融資收緊、融資方出現“暫時性的流動性困境”。投資人提供的、落款時間為6月10日的《延期公告》顯示,信業基金決定將瑞豐2號的存續期延長1年,同時也向管轄法院申請對三亞保利鳳凰公館的未售現房采取強制執行措施。

除了專項基金外,信業基金還發行有部分一對多的產品。以穩晟3號為例,一份2018年6月的推介材料顯示,穩晟3號預計募資2億元,擬投向昆明某房地產項目、三亞核心區某酒店公寓等項目,目前也是展期1年。王先生直言,穩晟3號本質上就是資金池。“比如穩晟3號的一部分資金就用于償還京奧港集團包頭爛尾項目的應兌本金和收益。”此前石河子信遠業豐曾在2016年11月發行“鳳凰8號”,據王先生透露,該基金用于為京奧港包頭地產開發提供融資,但到期后還延期了3個月,最終能兌付還是靠穩晟3號的“借新還舊”,導致現在穩晟3號的投資人進退兩難。

背靠中信炙手可熱,風控缺失頻繁踩雷

盡管如今頻頻踩雷,不過就在兩年前,信業基金還是另一番光景。成立之初,信業基金背景可謂顯赫,股東中包括中信證券、金谷國際信托等;記者也注意到,信業基金的登記辦公室在重慶,但實際辦公地點位于北京市朝陽區京城大廈24層,該大廈既是中信集團的物業,內部也有中信信托等多家中信系企業的辦公室,顯示公司與中信的關系或許“不一般”。

另一個可供佐證的細節是,前述55只產品的托管銀行大部分是中信銀行。有北京的理財從業者描述,由于信業基金背靠中信證券,產品一度很受歡迎,“信業的獨家代銷機構是利普樂資產,其他的三方公司根本搶不到額度。”不過天眼查顯示,2018年12月底,中信證券全資子公司中信金石投資從信業股東層面退出,而其后信業基金的多只產品就出現了兌付危機。

信業基金官網顯示,截至2017年底,累計管理規模達700億元。在地產外,信業基金還曾在新三板、定增市場火熱時發行過多只權益類產品,比如“揚帆”/“泰復”系列主投新三板。例如信業基金在2015年發行的“信業揚帆2號新三板投資專項資管計劃”,原定存續期為2+1年、即應于2018年到期;前述投資人告知記者,揚帆2號到目前“只退出三成,其他都退不出來”。

而記者獲得的揚帆2號2019年一季報文件顯示,截至3月底、基金累計凈值0.83、單位凈值0.52。該基金投資了9家公司、其中6家掛牌新三板,只有橙天嘉禾完全退出,其余8家公司多處于成本與最新價的倒掛狀態。

那么為何信業會頻頻暴雷呢?事后來看,信業基金的募投公司不少早已有資金緊張的征兆。比如卓異12號發行于2017年9月、投向安徽藍德集團,天長城投提供擔保;但天眼查信息顯示,2017年時,藍德集團就以被告、被執行人的身份,牽扯到多宗民間借款糾紛。基金發行僅半年后,也就是2018年4月,信業基金才通過“公開渠道”獲知融資方已出現實質性流動風險。2018年12月底,融資方未足額支付承諾收益,其后信業基金向北京市三中院提起訴訟。記者就此撥打了信業基金董事長鄧宏等多位高層電話,未獲回復。

另外,信業基金還存在風控缺失的問題,“信業跟我們投資人口頭說有實質資產,但實際上并沒有。比如卓異12號發行時說貸款后就辦理抵押增信,但最后也沒辦。”記者了解到,信業不少項目確實有股權質押,但相比房產、地塊等資產,股權質押的含金量并不高。至于為何信業基金敢于投大量的高風險項目,王先生直言,“(信業基金)把資金拿去給那些資金壓力大的房企,目的還是收取高額的手續費。”

“一二線城市+三線地產商”策略失靈,地產金融生態惡化

除了股東背景,在投資策略上,信業基金投向的地產項目普遍具有“一線城市外環/二線城市+三線地產商”的特點,諸如卓異3號投向的頤和地產是一家廣州的老牌地產商,卓異1號投向北京懷柔某人才公租房項目,瑞豐2號則投向海南三亞的酒店式公寓。

附表基金投資項目匯總表

接受《紅周刊》記者采訪時,也有理財師坦言,當初挑選項目并未發現有任何問題。不過2017年以來,一線城市房價調控持續從嚴、房價漲幅趨緩,尤其是外環下跌普遍。Wind顯示,2016年11月至今,一線城市平均房價僅從40000元/平米漲至41500元,海南也自2018年4月以來實施“全域限購”。

對此,易居研究院智庫中心研究總監嚴躍進向《紅周刊》記者表示,外環本身也是軌交規劃的重點區域,因此將開發重點放在大城市外環本身并沒有太多問題。“不過實際上,當前地產調控升級,對外環的影響大于核心城區;另外當房價高漲時,郊區產品的認購需求大增。而市場低迷時,往往市區二手房價格都會超過郊區新房。”

就開發周期而言,“通常一個地產項目,從拿地到預售一般需要12個月,從預售到竣工需要2年時間,總體3年時間。”嚴躍進指出,正常的一個地產項目,考慮到“交付完畢+物業配套”的時間,通常也不會超過5年。不過如果是大型項目,那么開發周期更長,需要用8~14年來進行持續性的開發。

基于上述開發周期,融資方面,開發商最關鍵的是需要在拿地到開工期間籌措總資金的25%,其后才敢于預售,其主要籌資方式包括銀行貸款、非標、發債等。具體來說,銷售回籠資金占資金總需求的三成左右,貸款占比約30%,剩下就是自籌和外部融資:其中債券融資比重約10%,其他類私募和信托融資的占比低于10%。“從資金錯配的角度看,往往就形成了借新償舊的模式,不過監管層的最新表態是認可這一模式的。”就信業而言,其發行產品的存續期普遍是兩年。一位理財從業者分析,信業基金給客戶的收益基本都在8%以上,綜合發行成本不會低于10%。如此高的融資成本,企業本身就需要承擔更大的償還壓力。

值得注意的是,在6月召開的陸家嘴論壇上,銀保監會主席郭樹清表態稱:“地產業過度融資,不僅擠占其他產業信貸資源,也容易助長房地產的投資投機行為,使其泡沫化問題更趨嚴重。”7月初有媒體報道,銀保監部門對部分信托公司窗口指導稱,限制房地產信托發行。這也意味著,地產市場在經歷短暫的“小陽春”之后,強調控再度回歸。而對于那些主要服務于房企的金融機構來說,壓力也隨之而來。

除信業基金外,《紅周刊》記者還獲悉,此前曾被爆出資管產品逾期的上海景時股權投資基金的業務重點也是為房企提供融資通道,其也存在較大的兌付壓力。對此,記者將持續關注后期進展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46