環境司法專門化促進了企業環境治理嗎?

2019-07-15 01:09:53翟華云劉亞偉

中國人口·資源與環境 2019年6期

翟華云 劉亞偉

摘要環境司法是進行環境保護的必要手段,我國從2002年開始在部分地區設置專門環境法庭,這一外生事件為準自然實驗提供了研究場景。本文以我國重污染行業上市公司2006—2016年共4340個觀測值為研究樣本,采用傾向得分匹配和雙重差分方法(PSM-DID)檢驗環境司法專門化對企業環境治理影響的異質性及其經濟后果。研究發現:環境司法專門化能夠有效地促進該地區企業進行環境治理,而且企業是通過擴大整體資本投資的方式進行環境治理,但是企業環境治理投資抑制了生產性資本投向。通過進一步研究發現:首先,與中西部地區相比,東部地區的環境法庭設置更能有效地促進企業進行環境治理;其次,與市場化程度較低的地區相比,市場化程度越高的地區,其所在地區的環境法庭設置能有效地促進企業進行環境治理;然后,與環保納入官員考核體系之前相比,環保納入官員考核體系能更加有效地促進企業進行環境治理;最后,地區環境規制與環境司法專門化之間起到相互補充作用,在環境規制強度低的地區,環境法庭的設置能有效地促進企業進行環境治理。因此,各地法院應加強專門環境法庭的設立,積極推進刑事、民事和行政案件“三合一”的審理模式,因地制宜地探索環境司法審判程序,才能有效地促進企業進行環境治理。除此之外,政府應該采用財政支持和稅收優惠等激勵政策引導企業進行合理的資本投向,以確保企業環境治理的同時能夠滿足生產經營的需要。

關鍵詞環境司法專門化;企業環境治理;異質性;資本投向

中圖分類號F275.1文獻標識碼A文章編號1002-2104(2019)06-0138-10[WTHZ]DOI:10.12062/cpre.20190123

處理好經濟發展與環境保護兩大民生問題,是十八大乃至十九大以來黨中央高度關切的戰略部署。據統計顯示,我國大陸地區的二氧化碳總排放量與能源總消耗量占全球第二,環境污染對我國每年GDP造成大約3.5%~8%的損失[1]。近幾年雖然隨著環境污染防治力度加大,我國整體環境質量處在一個改善的通道之中,但治理環境污染仍需要打持久戰和攻堅戰。目前,我國要改變環境保護“守法成本高、違法成本低”的現狀,需要將環境刑事、民事、行政審判相結合,確定環境資源專門審判機構,實行審判專業化,是實現環境司法專門化的途徑,也是提高生態環境治理法治化水平的有力保障。自從2002年專家學者和實務界針對環境執法監督問題提出環境司法專門化以來,截止到2017年年底,全國27個省市在高級人民法院、中級人民法院和基層人民法院設立了專門環境法庭以解決環境執法監督問題。環境司法專門化的目的在于:通過設置專門的環境司法機構,建立專門的環境司法程序,以司法人員專業化和司法對象專門化對環境案件進行審理的制度和過程[2],其核心是專門環境司法機構的設置。2017年7月最高人民法院環境資源司法研究中心發布的《中國環境資源審判(2016—2017)》(白皮書)與《中國環境司法發展報告(2015—2017)》顯示:我國環境司法專門化在2015—2017年期間不斷向前發展,2014年至2016年共審結環境資源類的一審行政案件57738件。專門環境法庭的設置可以讓污染者受到法律制裁,通過硬約束制約污染者,促進環境法規的有效實施,是環境行政執法的終局和監督。現階段,我國80%以上的環境污染產生于企業的生產經營活動[3],而企業作為社會生產的最大主體,國家資源環境和生態環境的破壞大部分由企業生產經營活動造成。那么,環境司法專門化是否能夠制約企業遵守環境規制,選擇實施環境治理行為,目前尚未有學者開展環境司法專門化對企業環境治理微觀行為的影響研究。在現有研究中,部分學者認為我國環境執法不力[4],監管缺乏透明度,懲罰力度較低,企業在成本-收益均衡下考慮上繳罰款而不選擇實施環保行為[5]。但隨著黨的十八大開始“美麗中國”和“法治中國”建設,綠色發展已成為和經濟發展并駕齊驅同等重要方面,2013年9月國務院下發了《大氣污染防治行動計劃》,2014年修訂并出臺了新的最嚴厲的《環境保護法》,我國環境監管過程已進入“執法必嚴,違法必究”的嚴厲執法階段[6]。2002年開始在遼寧沈陽等地區成立的專門環境法庭為我們研究環境司法專門化提供了一個準自然實驗場景,它可以有效地解決遺漏變量、因果關系、樣本自選擇等內生性問題。因此,本文首先利用手工搜集的企業環保投資數據來衡量環境治理,以2006—2016年期間26個省市設置專門環境法庭地區的上市公司為實驗組,采取PSM方法將其他未設置專門環境法庭地區的上市公司匹配為控制組,使用多期DID檢驗環境司法專門化對企業環境治理的影響,并分析司法專門化影響企業環境治理的異質性及其環境司法專門化對企業環境治理影響的經濟后果。本文的研究不僅從企業微觀層面揭示了環境司法專門化監督的作用效果,也為環境司法專門化未來的發展提供了經驗證據和理論支持。

1文獻回顧與假設提出

1.1文獻回顧

國家法治強度可以有效地解釋企業的環保投資行為,影響企業環境投資決策[7-10]。Madsen[11]從國際化進程理論和資源依賴視角檢驗了環境規制對公司投資的影響,發現日益增加的嚴格環境規制會減少公司在那個國家投資的可能性;Klassen[12]、Klassen和Whybark[13]研究發現,一個公司是否投資新技術來改善環境績效取決于阻止污染和環境管理制度或污染控制。環境管制對企業環保行為的影響存在門檻值,企業環保投資行為更多是為了“被動”迎合政府環境管制,而不是主動行為[14];單純的環保立法對抑制當地污染排放并沒有顯著效果,只有在環保執法力度嚴格的配合下或者是當地污染比較嚴重時,環保立法才能顯著改善環境污染[4]。但是隨著黨的十八大加強環境治理,2014年修訂了新的嚴格的《環境保護法》以及《大氣污染防治行動計劃》的實施,我國環境監管過程進入“執法必嚴,違法必究”的嚴厲執法階段[6]。在后續的研究中,大部分學者發現,環境規制能夠有效地促進企業環保投資,比如:Dasgupta等[15]研究發現環境監理稽查制度能夠提升企業的環境績效;約談作為一種環境監督制度,葛察忠等[16]發現約談制度能夠促進地方政府進行環境治理;王云等[17]研究發現媒體關注會增加企業環保投資,而且環境規制強度增強了媒體關注這一環境治理作用;沈洪濤和周艷坤[18]運用環保約談事件檢驗了環保執法監督對企業環境績效的影響,發現環保約談對該地區企業的環境有顯著的正向影響。這些文獻均發現環境立法、環境執法以及環境監督對環境治理效應有明顯作用。另外,由于企業環境治理需要花費成本,有學者研究發現企業環境投資對生產性投資具有擠出效應。Gray等[19]發現高減排投資的工廠在生產性資本上的花費明顯減少,這反映了環保投資“擠出”了工廠內的生產性投資,并且企業則將投資轉向面臨不那么嚴格的減排要求地區的工廠。

綜上所述,已有文獻已分別從環境立法、環境執法以及環境監督等視角研究了環境法治的治理效應,其研究結論特別突出了環保立法及環保執法在環境治理中扮演的重要角色。但以上文獻至少還存在兩個方面的局限:一是上述文獻均忽視了環境司法在環境治理中的重要性,更未有學者深入分析環境司法專門化對企業環境治理的作用。從廣泛意義上來講,環境司法是環境執法監督很重要的組成部分;二是未有學者研究在環境司法專門化下企業環境治理行為對企業資本投向的影響,即通過何種資本投資總額進行環境治理,又會對生產性資本投向產生什么影響。

1.2假設提出

環境法治體系包括環境立法、環境執法和環境司法等方面,環境執法力度通過環境立法才能對環境改善起到明顯效果[4],而環境治理投資相對獨立于地方環保財政支出,所需的大部分資金來源于企業而不是政府[20],因此,嚴厲的環境法治體系會影響企業內部的投資安排。

截止到2017年年底,我國共有20個省、自治區在省級高級人民法院設置了環境資源審判庭和合議庭,另有7個省在市縣區的中級人民法院和基層人民法院設置了環境資源審判庭、合議庭、巡回法庭和派出法庭,11個省高級人民法院采取“三審合一”“二審合一”的歸口審理模式。專門環境法庭的職責為:一是依法審理環境資源方面的刑事、民事和行政案件,二是依法審理環境公益訴訟類案件和省級政府生態環境損害賠償訴訟案件。隨著環境司法庭的設置,環境訴訟審理規則和訴訟保障制度都相繼完善,審理案件也逐漸增多,環境案件受案率大幅提高。根據最高人民法院環境資源司法研究中心發布的《中國環境資源審判(2016—2017)》(白皮書)統計數據顯示:2016年7月到2017年7月期間,各級人民法院共受理環境資源刑事案件16373件、民事案件187753件和行政案件39746件,共243872件,審結194279件,審結率達到79.66%,給予刑事處罰27384人。可見,隨著全國各地專門環境法庭的設置,我國專門環境法庭正逐步走向正規,發揮著環境司法的積極作用。

根據成本——收益原則,企業在決定是否遵守環境規制中面臨兩種選擇,當遵守環境規制成本小于遵守環境規制收益時,企業會選擇嚴格遵守環境規制,當遵守環境規則成本大于遵守環境規制收益時,企業會選擇不遵守環境規制。因此,環境規制對企業環保投資行為的影響存在“門檻效應”,當環境規制強度較低時,企業環境治理行為積極性不強,當環境規制強度高時,企業會選擇積極的環境治理行為。一方面,在現階段,由于我國經濟發展還處于資源粗放型發展階段,經濟發展和環境保護很難兩全兼顧,經濟發展和環境保護還沒有跨越環境庫茲涅茨拐點。由于環境污染具有外部性特征,企業環境治理的收益小于成本,從理性經濟人出發,企業并沒有積極進行環境治理的動力。因此,為了彌補環境污染中出現的市場失靈問題,需要政府出臺一系列環境規章制度來干預環境治理,包括環境方面的立法、對違規違法行為的罰款和審判等。特別是黨的十八大以來,我國修訂了新的嚴格的《環境保護法》以及《大氣污染防治行動計劃》的實施,再加上專門環境司法體系的完善,我國的環境法治體系進入了“執法必嚴,違法必究”的嚴厲執法階段[6]。從專門環境法庭的職責來看,環境司法專門化不僅加大了環境立法的執行力度,強化了環境執法,使得環境立法成為“硬約束”,而且是對環境執法強有力的監督,是環境執法的最后一道保障。因此,專門環境法庭的設置,使企業在經濟發展的同時面臨著環境治理的強大壓力,為了減少環境法律訴訟和處罰,企業會選擇進行積極的環境治理行為,加大環境治理投入。

另一方面,企業選擇進行積極的環境治理行為不僅節省了成本,而且還會給企業帶來增量收益。根據波特假說,企業進行積極的環境治理不僅可以提高公司管理技術,增強公司聲譽而導致社會合法性的提高,從而吸引更多的員工和增加利益相關者感知,增加銷售;還可以提高企業創新,減少風險承擔,增強核心競爭力從而給企業帶來增量收益。因此,在設置專門環境法庭的地區,該地區的企業根據成本——收益原則會選擇積極環境治理行為。

根據資源基礎理論,企業的資源是有限的,在進行資源配置時會考慮企業的成本收益問題,實現企業利潤最大化,從而進行資源有效配置。因此,在設置專門環境法庭的地區,該地區企業在進行資源配置時會加大環境治理投入。因此,我們預期,環境司法專門化能夠促進該地區企業進行環境治理。

2研究設計與描述性統計

2.1樣本選擇與數據來源

本文以我國重污染行業2006—2016年上市公司為研究對象,選取2006年開始的原因在于:雖然通過我們手工查閱各地區網站信息,2002年沈陽市東陵區和沈陽市鐵西區設置專門環境法庭,2004年大連市沙河口區設置了專門環境法庭,但從查閱的相關文獻中看出,都記載為2007年貴州的貴陽市和清鎮市首次設置專門環境法庭,而且大規模設置專門環境法庭時期是2008年以后,而且2002年和2004年設置專門環境法庭涉及的地區上市公司樣本每年只有10個左右,因此,為保持信息的一致性,本文的樣本選擇期間從2006年開始,即環境司法專門化實施的前一年。根據國家公布的16類重污染行業類別,對樣本進行行業劃分和歸集,剔除ST行業,得到初始樣本4534個;為了排除沈陽市東陵區、沈陽市鐵西區和大連市沙河口區在2002年和2004年設置專門環境法庭地區上市公司樣本可能會影響本文結果,因此,本文在2006—2016年期間的樣本中刪除沈陽市東陵區、沈陽市鐵西區和大連市沙河口區的上市公司共108個樣本觀測值,另外,本文剔除銷售增長率、財務杠桿、資產報酬率、董事長和總經理兩職合一、獨立董事比例等財務數據缺失的樣本,得到樣本4340個。

根據網站手工搜集各地區設置專門環境法庭的情況,整理得到環境司法專門化數據,企業環境治理通過手工收集企業年報、社會責任報告、環境報告中環保技術研發與改造支出、環保設施與系統的投入及改造支出、污染治理支出、環境稅費、清潔生產支出、生態保護支出及其他支出而來,財務數據以及人均GDP、GDP指數來源于國泰安數據庫(CSMAR),環境規制強度、工業粉塵排放總量、工業SO2去除量、工業煙塵去除量和自然資源保護面積比來源于中國環境統計年鑒,市場化進程指數取自樊綱和王小魯《市場化進程指數》(2006—2014年),2015—2016年的市場化進程指數根據前三年指數插值法推算而來。

2.2模型設計和變量定義

本文主要考察環境司法專門化對企業環境治理的影響,由于我國從2002年開始在部分地區陸續設置專門環境法庭,屬于多期DID模型。因此,根據提出的假設,檢驗模型設定如下:

EIi,t=α0+α1Courti,t+α2Controli,t+YEARt+INDt+εi,t

其中,EI為企業環境治理,我們在主回歸時參照唐國平等[14]和胡珺等[21]的測量辦法,用企業當年環境投資/期末總資產來表示,在穩健性檢驗時參照王云等[17]和王紅建等[22]的測量辦法,采用企業當年環境投資加1取自然對數和企業當年環境稅費加1取自然對數來表示;Court為環境司法專門化,根據我們手工搜集各地區成立環境資源審判庭、合議庭、巡回法庭及派出法庭的情況,如果企業所在的省、市、縣或者區在t年成立了專門環境法庭,在成立當年及以后取值1,否則取值0。

Control為控制變量。主要包括企業特征變量、內部治理變量和其他的宏觀變量。根據胡珺等[21]、王紅建等[22]、王云等[17]的做法,選擇的企業特征變量包括:資產報酬率(Roa)、財務杠桿(Lev)、企業成長性(Growth);內部治理變量包括:董事長和總經理是否兩職合一(Dual)、獨立董事比例(RDB)、第一大股東持股比例(Shrcr1)、股權制衡度(Z)、管理層持股比例(Shm);宏觀經濟變量包括:人均國民生產總值(lngdp)、市場化進程(Market)和環境規制強度(ER),除此之外,還控制了年份和行業。

2.3描述性統計

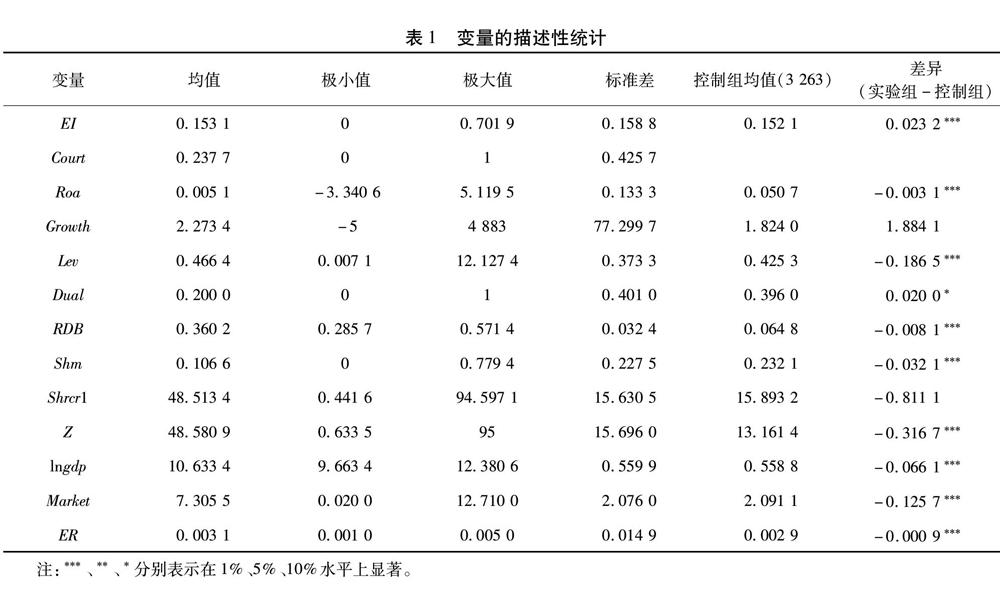

表1為全樣本的特征描述及實驗組與控制組的差異檢驗,以設置了專門環境法庭地區上市公司為實驗組,共1077個觀測值,其他為控制組,共3263個觀測值。從表中可以看出,我國重污染行業上市公司環境投資極大值為0.7019,即353.79萬元,最小值為0,這說明我國重污染行業上市公司之間環境投資差距較大;環境司法專門化的均值為0.2377,表明我國2006—2016年期間23.77%的重污染行業上市公司注冊地設置了專門的環境法庭;從實驗組與控制組的差異來看,實驗組的環境投資(EI)要高于控制組,差異為0.0232,且在1%的重要性水平上顯著;實驗組的資產報酬率(Roa)、財務杠桿(Lev)、獨立董事比例(RDB)、管理層持股比例(Shm)、人均生產總值(lngdp)、市場化進程(Market)和環境規制強度(ER)都要顯著低于控制組,而實驗組的董事長和總經理是否兩職合一(Dual)顯著高于控制組。

3實證檢驗與結果分析

3.1主回歸檢驗結果

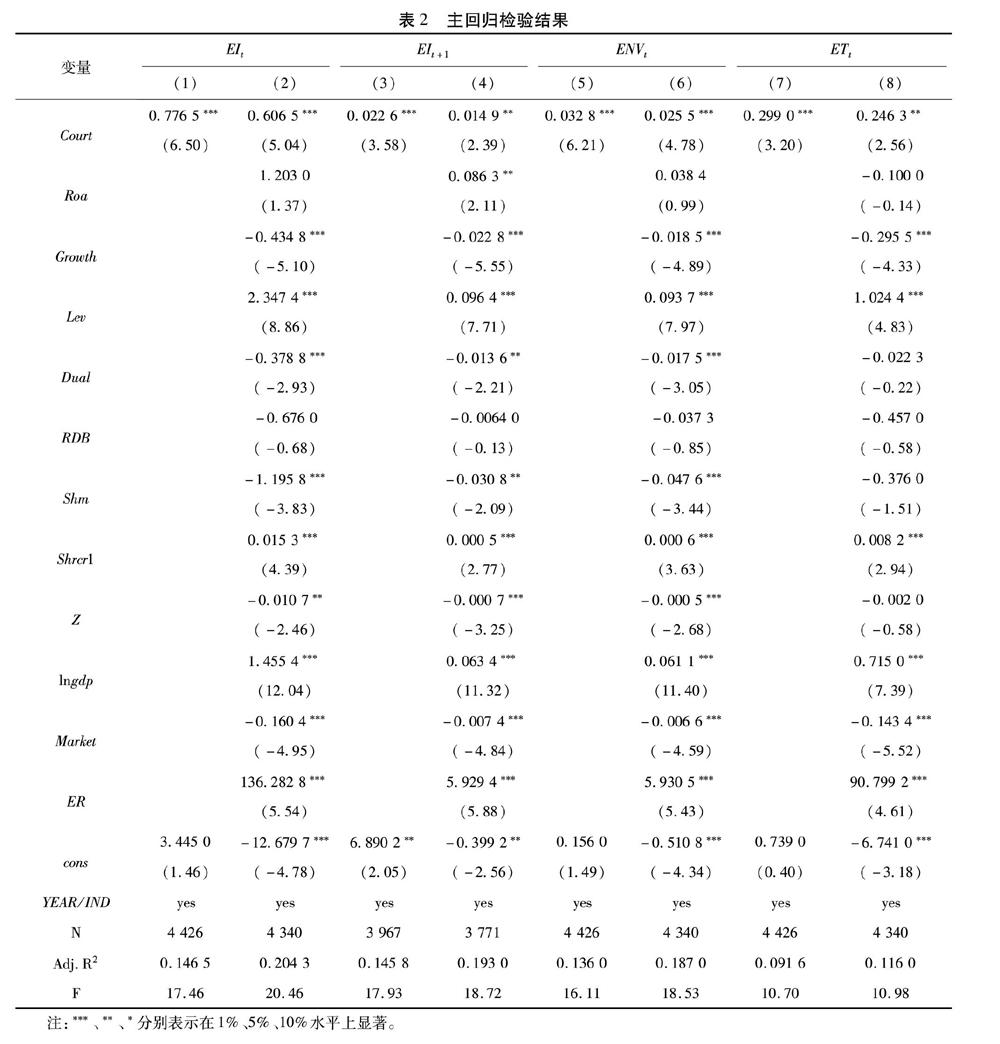

采用雙重差分法檢驗環境司法專門化對企業環境投資影響的結果在表2中,表2的第1~4列是t期和t+1期企業環境投資(EI)的回歸結果,第1列和第2列是環境司法專門化(Court)對t期企業環境投資(EI)的單變量和多變量回歸結果,也是本文的主回歸結果,第3列和第4列是環境司法專門化(Court)對t+1期企業環境投資(EI)的單變量和多變量回歸結果,是本文的穩健性檢驗。表中結果顯示:無論是對本期企業環境投資,還是t+1期企業環境投資,環境司法專門化(Court)的回歸系數都顯著為正,說明與沒有設置專門環境法庭地區相比,設置專門環境法庭地區的上市公司環境投資顯著增加。表明環境司法專門化通過設置專門的環境司法機構,建立專門的環境司法程序,以司法人員專業化和司法對象專門化對環境案件進行審理的制度和過程,對環境資源方面的刑事案件、民事案件和行政案件進行審理,不僅加大了環境立法的執行力度,使得環境立法成為“硬約束”,而且是對環境執法強有力的監督。因此,環境司法專門化使企業在經濟發展的同時面臨著環境治理的強大壓力,促進企業進行環境治理,主回歸假設得到驗證。

3.2穩健性檢驗

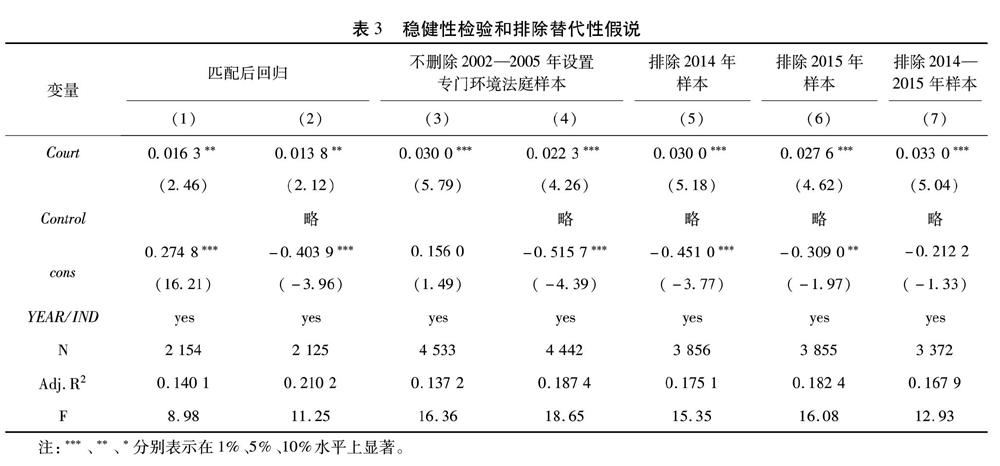

(1)替換變量。根據王云等[17]和王紅建等[21]的做法,本文采用企業當年環境投資加1取自然對數(ENV)和企業當年環境稅加1取自然對數(ET)作為企業環境投資的替換變量,檢驗結果在表2的第5~8列。結果顯示:企業當年環境投資加1取自然對數(ENV)和企業當年環境稅加1取自然對數(ET)替換因變量企業環境投資后,環境司法專門化(Court)的回歸系數都顯著為正,說明結果仍然穩健。

(2)控制內生性問題。為解決互為因果、遺漏變量和樣本自選擇問題,本文采用傾向得分匹配法(PSM)對樣本進行匹配,參考Shipman等[23]的方法進行了平均處理,選擇GDP指數、市場化程度、是否東部地區、人均GDP、工業粉塵排放總量、工業SO2去除量、工業煙塵去除量和自然資源保護面積比等8個變量對環境司法專門化樣本采取最鄰近1∶1方法進行匹配,共得到實驗組樣本1077個和匹配樣本1077個。以企業環境投資(EI)為樣本的傾向得分匹配法的平均處理效應ATT的t值絕對值為2.16,說水平上顯著。

明平均處理效應顯著,匹配成功。所有變量在匹配后差異不顯著,PSM匹配后的樣本通過雙重差分模型(DID)回歸,有效地解決了互為因果、遺漏變量和樣本自選擇問題。回歸結果在表3的第1列和第2列列示。結果顯示:在進行PSM匹配后回歸結果與前述結論一致,即在其他條件相同的情況下,與沒有設置專門環境法庭的地區相比,環境司法專門化會顯著促進該地區企業進行環境治理。

(3)不刪除沈陽市東陵區、沈陽市鐵西區和大連市沙河口區在2002年和2004年設置專門環境法庭地區上市公司樣本。本文對2006—2016年期間全樣本觀測值進行了回歸,結果在表3的第3列和第4列。可以看出,回歸系數顯著為正,說明結果仍然穩健。

3.3排除替代性假說

由于2013年9月國務院下發了《大氣污染防治行動計劃》,該計劃一方面加大了污染處罰力度,另一方面將環境質量納入官員考核體系;2015年1月1日我國又實施了新的《環境保護法》。因此,為排除實施《大氣污染防治行動計劃》和新《環境保護法》的可能干擾,本文分別刪除2014年、2015年以及同時刪除2014年和2015年的樣本后進行回歸,表3第5列、第6列和第7列是排除2014年、2015年以及2014和2015年的樣本后檢驗結果,可以看出,回歸系數都顯著為正,說明排除了2006—2016年期間其他相關重要事件對企業環境治理的影響后,結果仍然穩健,從而排除了2006—2016年期間其他相關重要事件的替代性假說。

4異質性檢驗

4.1環境司法專門化對不同性質企業環境治理的影響

李蕾蕾和盛丹[24]研究發現,國有企業融資能力更強,具有雄厚的資金和行政關聯,更容易實現生產過程的資源優化。因此,由于資金的支持和政府的干預,在面臨環境司法壓力下,國有企業更有動力和動機進行環境治理。

為檢驗環境司法專門化對不同性質企業環境治理的影響,本文將國有股權達到50%以上的企業劃為國有企業。檢驗結果在表4第1~2列,結果顯示:在國企和非國企樣本中,環境司法專門化(Court)的回歸系數均顯著為正,這說明環境司法專門化對兩類性質企業的環境治理均起到了促進作用,而且兩個樣本組的回歸系數并不存在顯著差異。可能的原因在于:國家對環境治理下的決心越來越大,各種監督和治理越來越多,因此,不管是國有企業還是非國有企業,在面臨環境司法專門化時,都有進行環境治理的壓力,從而都會加大環境投資。

4.2環境司法專門化對不同市場化程度地區企業環境治理的影響

根據樊綱等[25]的研究,地區的市場化程度代表著政府干預程度,當地區的市場化程度較高時,該地區政府干預較少,而地區市場化程度較低時,政府干預更加普遍;潘越等[26]研究發現,政府干預較少的地區法律環境更好,法院司法程序更加公正透明,效率更高。因此,在市場化程度較高的地區,政府干預較少,環境司法專門化能夠使環境司法效率更高,使企業面臨著更大的環境治理壓力。

為檢驗環境司法專門化對不同市場化程度地區企業環境治理的差異,本文參考樊綱等[25]對市場化進程指數的衡量辦法,按照市場化進程指數的均值將市場化程度分為高市場化程度組和低市場化程度組,分組檢驗結果在表4中的第3列和第4列。結果顯示:在高市場化程度組別,環境司法專門化(Court)的回歸系數顯著為正,而在低市場化程度組別,環境司法專門化(Court)的回歸系數雖為

正但并不顯著,這說明與低市場化程度地區相比,環境司法專門化能夠對高市場化程度地區企業環境治理產生更大的正向影響,即地區市場化程度對環境司法專門化的企業環境治理效應產生了重要影響,市場化程度高的地區才能實現環境司法專門化促進企業環境治理的作用。

4.3環境司法專門化對不同環境規制強度地區企業環境治理的影響

根據包群等[4]的研究,環境執法力度通過環境立法才能對環境改善起到明顯效果,環境規制強度可能會改變企業的投資安排[19,27]。因此,在環境規制較強的地區,其環境立法和執法的力度都較強,環境司法所起的作用有限,而在環境規制較弱的地區,環境司法是環境立法和環境執法有力的補充,對企業環境治理所起的作用較大。

為檢驗環境司法專門化對不同環境規制強度地區企業環境治理的差異,本文按照沈洪濤和周艷坤[18]對環境規制強度的衡量辦法,按照環境規制的均值將環境規制分為高環境規制組和低環境規制組,分組檢驗結果在表5中的第1列和第2列。結果顯示:在環境規制低組別,環境司法專門化(Court)的回歸系數顯著為正,而在環境規制高組別,環境司法專門化(Court)的回歸系數雖為正,但并不顯著,這說明地區環境規制強度對環境司法專門化的企業環境治理效應產生了重要影響,環境規制強度低的地區才能實現環境司法專門化促進企業環境治理的作用。原因在于:在環境規制較弱的地區,環境司法對環境立法和環境執法起到了有力的補充作用,從而也排除了環境規制對環境司法在企業環境治理方面的替代作用。

4.4環境司法專門化對環保納入官員考核體系前后企業環境治理的影響為加強環境保護,中央于2009年重新制定了地方黨政領導干部的考核體系,將“節能減排與環境保護”和其他指標一起作為地方領導干部換屆和提拔的參考依據[28]。在地方領導干部晉升激勵情況下,以經濟績效和環境績效作為考核指標體系使得地方領導干部重新開始重視環境保護,地方設置專門環境法庭的動機更強,環境司法專門化在環境治理方面將會發揮更大作用。因此,在2009年環保納入官員考核體系之后,環境司法專門化能夠使環境司法效率更高,促進企業進行環境治理。

為檢驗環境司法專門化在環保納入官員考核體系前后對企業環境治理的影響,本文按照2009年對樣本進行分組,2006—2008年為環保納入官員考核體系以前組別,2009—2016年為環保納入官員考核體系以后組別。表5第3列和第4列的檢驗結果顯示,環保納入官員考核體系以前,環境司法專門化對企業環境治理的影響系數雖為負但并不顯著,而環保納入官員考核體系以后,環境司法專門化促進企業環境治理的效果明顯。這說明環保納入官員考核體系對環境司法專門化的企業環境治理產生了顯著效應,有效地促進了環境司法專門化對企業環境治理的作用。

4.5環境司法專門化對不同地區企業環境治理的影響

我國的經濟發展與環境質量在地區間存在著巨大差異[4],地區間經濟發展程度和資本市場發展程度的不同影響了資源在不同地區企業間的分配,導致企業的融資約束,進而影響了企業內部投資決策。因此,不同地區間環境司法專門化對企業環境投資的影響存在差異,為檢驗環境司法專門化對不同地區企業環境治理的影響,本文將我國大陸(不包括港澳臺地區)31個省自治區分為東部、中部和西部三個樣本組,分組檢驗結果在表5第5~7列。結果表明:東部地區環境司法專門化(Court)的回歸系數顯著為正,而在中部和西部地區組別,環境司法專門化(Court)的回歸系數并不顯著,這說明與中西部地區相比,東部地區由于經濟發展好,資本市場相對成熟,該地區資金充足,環境司法專門化會促進該地區的企業進行環境治理。

5環境司法專門化對企業資本投向的影響

根據Madsen[11]的研究,發現日益增加的嚴格環境規制會減少公司在那個國家投資的可能性,即嚴格的環境規制影響企業的投資決策;王云等[17]研究發現環境規制強度增強了企業的環境治理。如果一個企業進行了環境投資,那么其在生產性資本上的花費明顯減少,企業環保投資“擠出”了工廠內的生產性投資[19]。根據前述主回歸研究發現,我國環境司法專門化可以有效地促進該地區的企業環境投資,而環境司法專門化促進該地區企業環境投資的方式可以有以下三種:通過增加、減少或是保持企業整體資本投資規模的方式增加環境投資,從而影響企業內部生產性資本的投資,此為企業資本投向。

為此,本文檢驗了環境司法專門化對企業資本投向的影響。首先檢驗企業是通過如何安排整體資本投資規模來應對環境司法專門化對企業環境投資的影響,然后檢驗在既定的整體資本投資規模下,環境司法專門化對該地區企業環境投資的作用是否會影響生產性投資安排。按照劉亞偉和張兆國[29]的衡量辦法,本文采用資產規模取對數衡量企業整體資本投資(lnSIZE),用固定資產減去環保設施與系統的投入及改造支出后取對數衡量生產性資本投向(lnFS),作為因變量,自變量為環境司法專門化(Court),并用t+1期的整體資本投資和生產性資本投向以及生產性資本投向占總資產的比重(RFS)作為穩健性檢驗,回歸結果在表6中。從表6第1列和第2列的結果可以看出,無論是對t期企業整體資本投資,還是t+1期企業整體資本投資,環境司法專門化(Court)的回歸系數都顯著為正,說明與沒有設置專門環境法庭地區相比,設置專門環境法庭地區的上市公司整體資本投資顯著增加,即實施環境司法專門化的地區,該地區的企業在擴大整體投資規模的情況下增加了企業環境投資。在上市公司整體資本投資顯著增加的情況下,環境司法專門化促進企業環境投資的現象是否會擠占企業生產性資本的投資?表6第3列和第4列是環境司法專門化對企業生產性資本投向絕對規模的回歸結果,表中顯示,環境司法專門化(Court)的回歸系數顯著為負,說明環境司法專門化抑制了企業生產性資本投向的絕對規模;再從表6第5列和第6列的結果來看,環境司法專門化也抑制了企業生產性資本投向的相對規模。這說明設置了專門環境法庭之后,雖然該地區企業會增加整體資本投資,但是企業環境投資的增加擠占了生產性資本投向。

6結論與建議

“美麗中國”建設離不開綠色發展,我國環境法治體系自黨的十八大之后進入了“執法必嚴,違法必究”的嚴厲執法階段,環境司法是進行環境保護的必要手段。

我國從2002年開始在部分地區設置專門環境法庭,這一外生事件為進行環境司法專門化準自然實驗提供了研究場景。因此,本文以我國重污染行業上市公司2006—2016年共4340個觀測值為研究樣本,采用傾向得分匹配和雙重差分模型(PSM-DID)檢驗環境司法專門化對企業環境治理的影響。研究結果發現:環境司法專門化能夠促進該地區企業進行環境治理,而且企業是通過擴大整體資本投資的方式進行環境治理,但是企業環境治理投資抑制了生產性資本投向。由于資金約束和政策環境不同,環境司法專門化只有在東部地區、市場化程度高的地區以及環保納入官員考核體系之后才能更加有效地促進企業進行環境治理;另外,地區環境規制強度與環境司法專門化之間起到相互補充作用,在環境規制強度低的地區才能實現環境司法專門化促進企業環境治理的作用。基于上述研究結論和中國環境司法專門化現狀,本文提出以下建議。

(1)加強地方環境司法專門化建設,促進環境治理。環境立法和執法發揮多大的效力,關鍵看環境司法,因為環境保護和環境治理需要全民參與,包括公民、企業和政府主管部門。雖然我國環境司法專門化在地方上實行多年,2014年我國最高法院也設置了專門環境資源審判庭,但是截止到2016年年底,只有23.77%的上市公司所在地設立了專門環境法庭,這個數量是遠遠不夠的;另外,在審理模式中,只有11家高院實行了“二合一”或“三合一”的審理模式,而環境審判程序的專門化也還是任重道遠。因此,應加強地方法院專門環境法庭的設立,積極推進刑事、民事和行政案件“三合一”的審理模式;另外,由于各個地區自然資源不同,地方法庭應根據各地實際情況和資源特色,因地制宜地探索環境司法審判程序。

(2)完善環境司法專門化,引導企業進行合理的資本投向。本文的研究在一定程度上證實了環境司法專門化能夠促進企業環境投資,也能促進企業整體資本投資顯著增加,這肯定了環境司法專門化的積極作用,但環境司法專門化也在一定程度上抑制了生產性資本投向。因此,為提高企業資本的利用效率,政府部門需要對污染企業進行技術上的支持,鼓勵和引導企業進行清潔生產技術上的創新;除此之外,對于進行清潔生產技術創新的企業,政府部門應給予一定的財政稅收激勵政策,以確保企業環境治理的同時能夠滿足生產經營的需要。(編輯:王愛萍)

參考文獻

[1]DUXQ,JIANW,ZENGQ,etal.Corporateenvironmentalresponsibilityinpollutingindustries:doesreligionmatter?[J].Journalofbusinessethics,2014,124(3):485-507.

[2]于文軒.環境司法專門化視閾下環境法庭之檢視與完善[J].中國人口·資源與環境,2017,27(8):62-68.

[3]沈紅波,謝越,陳崢嶸.企業的環境保護、社會責任及其市場效應——基于紫金礦業環境污染事件的案例研究[J].中國工業經濟,2012(1):141-151.

[4]包群,邵敏,楊大利.環境管制抑制了污染排放嗎?[J].經濟研究,2013(12):42-54.

[5]ZHANGB,BIJ,YUANZW,etal.Whydofirmsengageinenvironmentalmanagement?anempiricalstudyinChina[J].Journalofcleanerproduction,2008,16(10):1036-1045.

[6]崔愷媛.上市企業環保信息披露與股票投資者社會環境偏好[J].中國人口·資源與環境,2017,27(4):135-143.

[7]JACKSONG,APOSTOLAKOUA.CorporatesocialresponsibilityinwesternEurope:aninstitutionalmirrororsubstitute?[J].Journalofbusinessethics,2010,94(3):371-394.

[8]KOLKA,PEREGOP.Determinantsoftheadoptionofsustainabilityassurancestatements:aninternationalinvestigation[J].Businessstrategyandtheenvironment,2010,19(3):182-198.

[9]PAGELLM,WIENGARTENF,FYNESB.Institutionaleffectsandthedecisiontomakeenvironmentalinvestments[J].Internationaljournalofproductionresearch,2013,51(2):427-446.

[10]KIMH,PARKK,RYUD.Corporateenvironmentalresponsibility:alegaloriginsperspective[J].Journalofbusinessethics,2017,140(3):381-402.

[11]MADSENPM.Doescorporateinvestmentdrivea‘racetothebottominenvironmentalprotection?areexaminationoftheeffectofenvironmentalregulationoninvestment[J].Academyofmanagementjournal,2009,52(6):1297-1318.

[12]KLASSENRD.Exploringthelinkagebetweeninvestmentinmanufacturingandenvironmentaltechnologies[J].Internationaljournalofoperations&productionmanagement,2000,20(2):127-147.

[13]KLASSENRD,WHYBARKD.C.Environmentalmanagementinoperations:theselectionofenvironmentaltechnologies[J].Decisionsciences,1999,30(3):601-631.

[14]唐國平,李龍會,吳德軍.環境管制、行業屬性與企業環保投資[J].會計研究,2013(6):83-89,96.

[15]DASGUPTAS,LAPLANTEB,MAMINGIN,etal.Inspetions,pollutionprices,andenvironmentalperformance:evidencefromChina[J].Ecologicaleconomics,2001,36(3):487-498.

[16]葛察忠,王金南,翁智雄,等.環保督政約談制度探討[J].環境保護,2015(12):24-26.

[17]王云,李延喜,馬壯,等.媒體關注、環境規制與企業環保投資[J].南開管理評論,2017,20(6):83-94.

[18]沈洪濤,周艷坤.環境執法監督與企業環境績效:來自環保約談的準自然實驗證據[J].南開管理評論,2017(6):73-82.

[19]GRAYWB,SHADBEGIANRJ.Environmentalregulation,investmenttiming,andtechnologychoice[J].Journalofindustrialeconomics,1998,46(2):235-256.

[20]原毅軍,孔繁彬.中國地方財政環保支出、企業環保投資與工業技術升級[J].中國軟科學,2015(5):139-148.

[21]胡珺,宋獻中,王紅建.非正式制度、家鄉認同與企業環境治理[J].管理世界,2017(3):76-94.

[22]王紅建,湯泰劼,宋獻中.誰驅動了企業環境治理:官員任期考核還是五年規劃目標考核[J].財貿經濟,2017(11):147-160.

[23]SHIPMANJE,SWANQUISTQT,WHITEDRL.Propensityscorematchinginaccountingresearch[J].Theaccountingreview,2016,92(1):213-244.

[24]李蕾蕾,盛丹.地方環境立法與中國制造業的行業資源配置效率優化[J].中國工業經濟,2018(7):136-154.

[25]樊綱,王小魯,朱恒鵬.中國市場化指數——各省區市場化相對進程2006年度報告[M].北京:經濟科學出版社,2006.

[26]潘越,潘健平,戴亦一.公司訴訟風險、司法地方保護主義與企業創新[J].經濟研究,2015,50(3):131-145.

[27]BARKEMAHG,DROGENDIJKR.Internationalisinginsmall,incrementalorlargersteps?[J].Journalofinternationalbusinessstudies,2007,38(7):1132-1148.

[28]鄭石明.政治周期、五年規劃與環境污染[J].政治學研究,2016(2):80-94.

[29]劉亞偉,張兆國.股權制衡、董事長任期與投資擠占研究[J].南開管理評論,2016(1):54-69.