支付寶還款收費:宣告移動支付免費時代終結

2019-07-22 09:37:57

時代金融 2019年10期

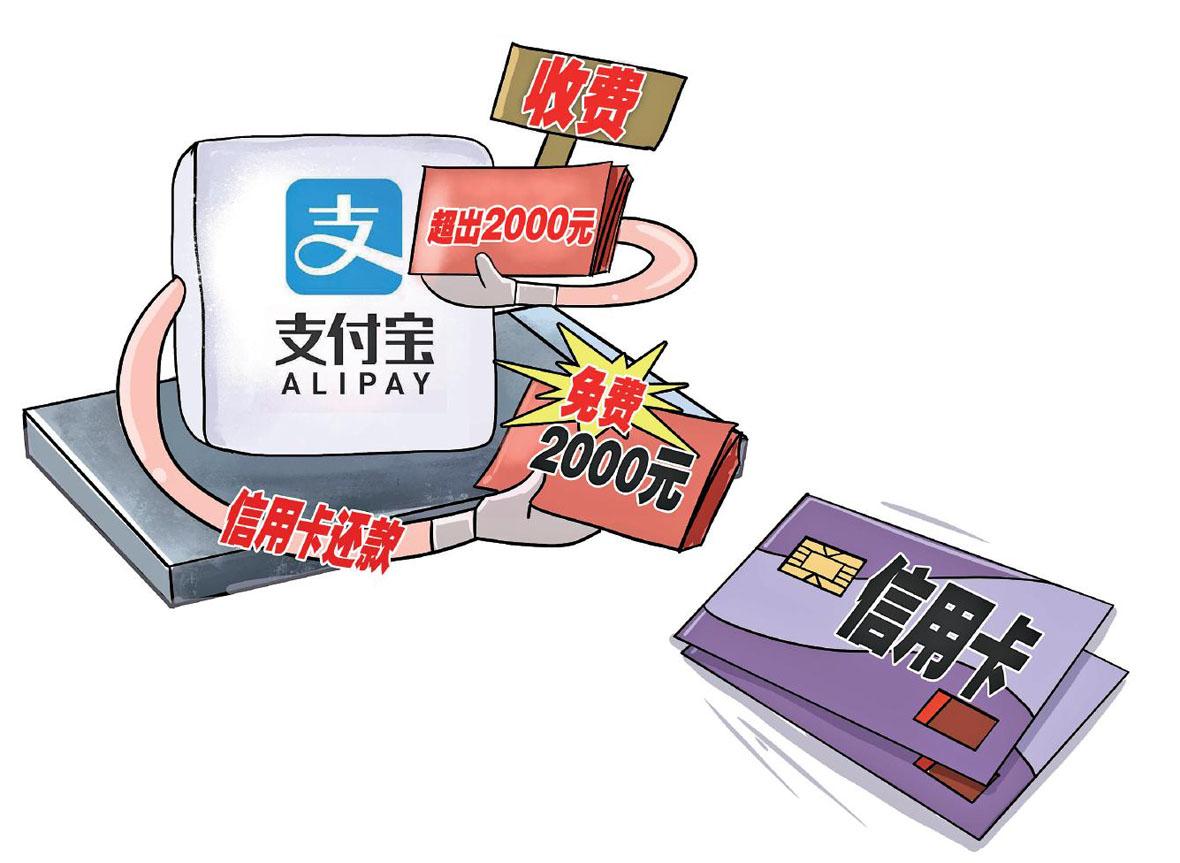

支付寶對外公布,自3月26日起,通過支付寶給信用卡還款將收取服務費:每人每月2000元的免費額度,2000元以內依然免費;超出2000元的部分,按照0.1%收取服務費。

這是繼微信之后,用支付寶還信用卡也即將進入收費時代。實際上,微信支付在去年下半年就已經開始收取相關費用,且并未給出免費額度。早在2016年開始,微信和支付寶相繼針對提現、銀行卡轉賬等業務實行收費。

“收費的主要原因是相關接口成本上升幅度太大,支付機構實在無法覆蓋成本。”易觀金融分析師王蓬博表示,作為支付機構ToC端用戶最后一塊流量大項,信用卡還款收費也意味著移動支付“跑馬圈地”的免費時代即將結束。另有業內人上表示,在任何行業都不存在永恒的免費模式,在一個充分競爭的市場,收費與否,最終取決丁企業提供的服務是否值得消費者為此付費,而收費的高低也會在競爭中趨于合理。在“后移動支付時代”,有移動支付高管直言,支付機構短期之內無法扭轉盈利放緩的趨勢。移動支付未來的出路又在何方?

移動支付機構對于收費從來都是直言不諱。支付寶在回應信用卡還款收費時表示,收費的原因是“綜合經營成本上升較快”,調整信用卡還款的服務規則是為了減輕部分成本壓力。此前,微信宣布信用卡還款收費時也表示,每一筆還款背后都會產牛支付通道手續費,為了使廣大用戶享受部分免費的產品體驗,騰訊財付通一直在投入成本進行于續費補貼。

據公開數據顯示,微信去年國內月活用戶已經達到10億,微信支付已經覆蓋了其中絕大多數。日前,支付寶宣布全球活躍用戶數超過10億。“用戶數量不斷上升,導致支付機構的接口費用越來越高是原因之一,更重要的是支付機構的利潤正在下行。”王蓬博表示,與此同時,央行對支付機構的監管也越來越嚴格。

去年10月18日,中國支付清算協會官網發文指出,中國支付清算協會副秘書長王素珍就2018年上半年特約商戶挪用網絡支付接口問題,分別對9家支付機構進行約見談話。據不完全統計,2018年各地央行給支付機構開出超過150張罰單,合計罰沒金額超過1.7億元,其中6家機構收到千萬級罰單。不僅如此,備付金100%交存讓大型支付機構的利潤出現下降。“以前一些支付機構可以通過備付金存款利息獲利,如今這部分利潤已經蕩然無存了。支付機構與銀行的年簽費率也變成了單筆結算費率,這在一定程度上也提高了成本。”王蓬博表示,支付機構與銀行的議價能力也正在下降。

今年1月14日,央行要求第三方支付機構完成lOO%備付金交存。這意味著此前銀行與支付機構直連的模式成為歷史。此舉有利丁支付機構每筆賬目明晰,也有利于支付行業的公平競爭。然而對于規模較大的支付公司而言,一切并不顯得那么美好。一位第三方支付公司高管表示,在100%備付金交存之后,支付機構與銀行之間的關系已經發生了十分微妙的變化:以前銀行看中支付機構擁有大量備付金,一些合作順理成章。如今備付金全部上繳,支付機構與銀行的談判能力也隨之減弱。

值得注意的是,成本上升的窘態不僅出現在C端市場,在B端市場同樣存在。一位支付業內人上表示,支付機構對B端商戶的聚合支付收費往往是商戶來承擔。此前為了擴展市場,支付機構往往會給B端商戶補貼,但這些補貼也隨著成本的上升幾近停止。

“雖然現在很多機構在信用卡還款等業務上仍然免費,但這樣的免費時代或許不會太長久。”王蓬博表示,隨著業務量的不斷增大,這些機構的成本同樣會上升,如果到了無法覆蓋的地步,收費依然在所難免。實際上,支付機構行業的跑馬圈地時代已經結束。業內人上認為,未來行業的格局將越來越穩定。而在移動支付下半場,支付機構必須尋找到新的利潤增長點。

“支付未來將不再是賺錢的生意,而是作為通道,或者基礎設施建設存在。”一位第三方支付機構副總裁表示,在運營模式和商業模式沒有本質的變化下,支付機構都無法在短期內收入劇增。“不過從長期來看,海外業務等或將是未來的突破點之一。”王蓬博表示,跨境支付是下一個利潤爭奪的戰場:國際上在支付費率上要比國內高得多,中國消費者跨境支付的需求也將越來越大。支付寶3月發布的今年春節期間的境外移動支付數據顯示,中國游客境外消費升級趨勢顯著,上海、北京、廣州、深圳是春節境外消費最多的城市,三四線城市人均境外支付寶消費增長速度已超過北上廣。

實際上,支付機構在跨境支付的布局已明顯提速。支付寶近日剛剛成功收購英國跨境支付公司萬里匯,截至日前,支付寶已覆蓋54個國家和地區。而微信支付在放棄本地錢包戰略之后,也迅速搶奪跨境消費者群體,開通了我國首個香港深圳雙向跨境支付模式,并對外表示“未來三年將不尋求向海外消費者提供更多的本地支付錢包服務,而是專注在熱門海外旅行日的地服務來白國內的出境游客。”不僅如此,銀聯云閃付、匯付天下等支付機構也早已瞄準海外市場,并將跨境作為未來戰略之一。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

電影(2018年12期)2018-12-23 02:18:48

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國信息化周報(2016年47期)2017-03-25 17:33:41

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

中國信息化周報(2015年13期)2015-06-01 21:47:12

發明與創新(2013年13期)2013-03-11 15:54:10