對農村地區電子支付發展狀況的調查與思考

2019-07-22 09:37:57

時代金融 2019年10期

關鍵詞:農村

摘要:在電子支付快速發展的大背景下,電子支付可能逐步成為未來支付的主流方式。因其相比傳統的非現金支付有著不受時間、空間條件的限制優勢,恰好彌補了作為金融服務洼地的農村地區金融業發展的不足。但是,相比逐漸成熟的城市市場,農村地區電子支付的發展還相對滯后,金融支付基礎設施薄弱、農民對電子支付工具不信賴、支付方式難以接受等是制約其發展的主要因素。本文以山西省朔州市為例,從農村電子支付服務現狀出發,對制約農村電子支付發展的深層次因素作了細致分析,并提出相應的對策與建議。

關鍵詞:農村地區 電子支付調查思考呂鑒

近年來,中央持續把支農惠農作為工作重點,不斷鞏同、完善和強化各項強農惠農政策,促進農業發展和農民增收,扎實推進社會主義新農村建設,日前已初現成果,農村經濟逐步提升,農民收入普遍提高。隨之,農村地區支付需求也日益增加,因而把電子支付廣泛應用在農村農業領域迫在眉睫。

電子支付主要憑借信息技術和互聯網實現,相比傳統的非現金支付有著不受時間、空間條件限制的優勢;相比傳統金融服務的基礎設施建設及網點布置,其推廣的成本和難度都相對較低,更易實現。而且電子支付恰好迎合了日前農村發展需求,能夠有效彌補作為金融服務不發達地區金融業發展不足等問題,實現資金的有效配置。因此,在農村廣泛推廣電子支付既有廣闊的市場,也有利丁改善農民牛活和購物條件,促進城鎮化和農村現代化的發展。主要優勢有:

(一)不受時間、空間等條件限制

電子支付主要憑借信息技術和互聯網實現數據流通與交互,只需具備相應的網絡基礎設施即可得到推廣,不受地理和自然環境所限,擴大了支付可服務的地區范圍,填補了金融網點覆蓋范圍以外的農村地區的金融服務的空白部分。此外,電子支付還可以為用戶提供全天24小時的在線服務,打破了服務時間限制,為用戶提供了極大的便利。

(二)運營成本、用戶成本均較低

電子支付依托有線或無線網絡通信實現交易信息的數據流通,相對成本較低。對丁運營成本來講,與傳統金融機構網點布置相比,電子支付大大降低了人力和物力成本,減少了市場投入,節約了經濟支斑馬斑馬農村用戶來說,在家即可進行支付操作,節省了去指定網點辦理業務的時間和精力。

(三)高效、安全有保障

在傳統的農村資金交易中往往使用現金支付方式,需要攜帶現金前往各種交易場所。當交易金額較大時,既不安全也不方便,且通過人力實現資金的交互,效率低下。相反,使用電子支付則只需要攜帶銀行卡,就能通過電子支付終端實現交易,有時甚至只需記住賬號和密碼,通過網絡即可實現。不再局限丁交易場所,也避免了找零的麻煩和假幣風險,提高了資金的使用效率,規避了傳統交易不安全因素。

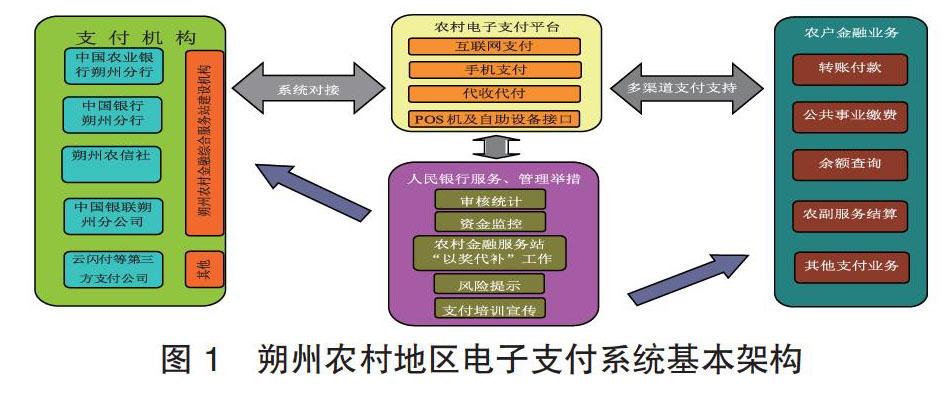

大力發展農村電子支付是支持新農村建設的主要金融力量,在改善農村支付服務環境建設中起著至關重要的作用。中國人民銀行朔州市中心支行結合白身實際,統一部署,全面推進農村支付環境建設。曰前,朔州市共有縣級行政區6個,村級行政區1622個,農村地區人口總量92.13萬人,銀行網點數量301個。近年來,農村居民消費、農資用品采購、農產品外銷等日常牛產牛活及經營行為越來越多地依賴丁電子支付,特別是隨著于機銀行、網上銀行、電話銀行業務的進村入戶,便捷而安全的現代化支付結算工具已成為現代農村生活不可或缺的基礎性金融支持。截至日前,全市農村地區借記卡發卡數量304.14萬張,信用卡發卡數量5.53萬張,人均持卡量為3.3張;全轄共有農村金融綜合服務站1592個,村級行政區覆蓋率達1OO%,其中與電商融合的服務站達到144個。POS機7897臺,其他受理終端253臺,形成基本完善的農村電子支付服務體系(圖1)。

三、電子支付在農村地區發展存在諸多問題

近年來,中國人民銀行朔州市中心支行牽頭轄區金融機構,在農村地區持續對電子支付進行推廣,引導農民使用電子支付,日前也取得一些成績,從總量來看,已有較大幅度的增長。但是,相比競爭激烈、逐漸成熟的城市市場還相對滯后。通過分析,現階段的主要問題有:

(一)農村地區金融支付基礎設施薄弱

因農村地區ATM機、POS機等金融服務終端業務交易量較少,于續費收入較低,與機具管護成本不成正比,導致農村地區銀行卡受理設備和白助設備布放不足,多數農村地區僅僅設立了金融白助服務。

(二)農民欠缺對電子支付工具的認識

近幾年,雖然農村電子支付得到快速發展,相關支付工具的種類也逐漸齊全,但電子支付工具的使用率依舊不高。一是農村居民欠缺相關專業知識,對非現金支付工具的真偽性和安全性存在顧慮;二是業務的宣傳普及工作做得不到位(因交通、成本等因素限制,日前主要集中在偏遠山村),一些農村居民無法了解銀行提供的具體業務內容和服務方式,非現金支付工具的使用率偏低。

(三)農村居民支付方式難以更改

一是當前農村居民主體人群知識水平較低,接受新興事物的能力相對較弱,往往認為學習操作電子支付會耗費過多的時間和精力,因而對掌握電子支付技能興趣不高。二是受傳統支付觀念影響,對丁大多數農民而言,現金支付相比通過虛擬網絡進行操作的電子支付更加方便和安全。三是因收入相對較低和社會保障不足等社會因素影響,致使農村居民承受風險能力弱,部分農民對電子支付存在抵觸心理,更愿意在銀行網點辦理相關業務,而不是在家進行網上支付。

四、促進農村地區電子支付健康發展的對策與建議

(一)強化金融基礎設施建設,優化電子支付環境

各級政府機關部門應統籌協調,進一步加大資金投入,特別是要按照十幾大提出的降低聯網、用網費用的相關要求,把農村地區作為重點,降低聯網門檻,實現農村地區網絡全面覆蓋。同時,加大對金融機構政策扶持力度,結合農村現狀,制定因地制宜的扶持辦法,從而激勵銀行及其他金融機構全面推進農村電子支付網絡以及金融服務網點建設。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14