2019上半年美國經(jīng)濟形勢和全年展望

2019-07-23 01:22:12李馥伊

中國經(jīng)貿(mào)導刊 2019年18期

關(guān)鍵詞:經(jīng)濟

李馥伊

2019年第1季度,受凈出口和個人消費的提振,美國GDP增速超預期,凈出口超過消費成為刺激美國經(jīng)濟增長的主要動力。2季度以來,一系列前瞻性指標顯示美國經(jīng)濟的內(nèi)生增長動力減弱。5月,美國非農(nóng)就業(yè)數(shù)據(jù)遠低于預期;受能源、食品、醫(yī)療等價格上漲影響,美國通貨膨脹率呈現(xiàn)持續(xù)上升態(tài)勢。外貿(mào)方面,雖貿(mào)易逆差額小幅收窄,但受貿(mào)易摩擦和市場悲觀預期影響,美外貿(mào)規(guī)模連續(xù)下滑。美國財政赤字尾大不掉,政府債務規(guī)模已突破22萬億美元,嚴重擠壓了特朗普施政的運籌空間。鑒于2019年以來美國經(jīng)濟自身動能減弱、外部環(huán)境不確定性增加,預期下半年美聯(lián)儲將降息1—2次。考慮到短期經(jīng)濟政策利好和近期美國經(jīng)濟表現(xiàn)處于歷史較高水平驅(qū)動,預計下半年美國經(jīng)濟將延續(xù)溫和增長態(tài)勢。

一、上半年美國經(jīng)濟形勢分析

(一)凈出口和個人消費支撐經(jīng)濟增速超預期,但產(chǎn)業(yè)內(nèi)生增長動力有所減弱

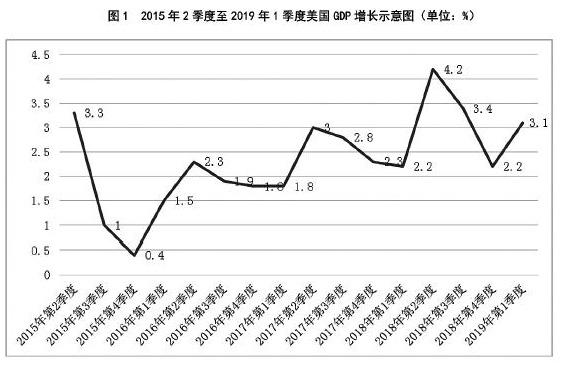

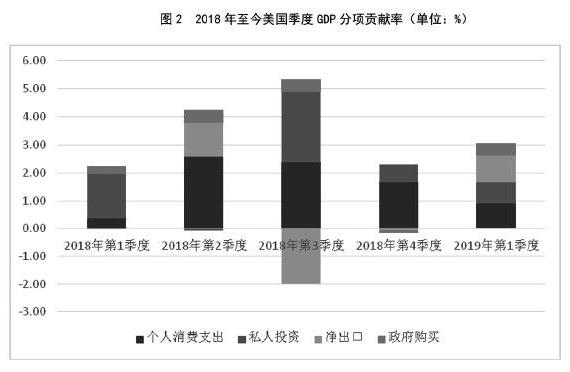

受凈出口和個人消費等因素提振,2019年第1季度美國GDP環(huán)比折年率為3.1%,較2018年第4季度增長0.9個百分點,高于市場預期。其中,1季度個人消費支出、私人投資總額、凈出口、政府購買對GDP分別貢獻0.9、0.78、0.96、0.42個百分點,凈出口超過消費成為支撐美國經(jīng)濟增長的主要動力。近期,美國產(chǎn)業(yè)內(nèi)生增長動力有所減弱,2019年4月產(chǎn)能利用率降至77.9%,為近半年以來最低值;5月Markit綜合采購經(jīng)理人指數(shù)值為50.5%,較4月萎縮2.1個百分點;5月Markit服務業(yè)采購經(jīng)理人指數(shù)值為50.9%,環(huán)比萎縮2個百分點。

(二)失業(yè)率位于歷史較低水平但非農(nóng)數(shù)據(jù)表現(xiàn)不佳,通脹壓力小幅攀升

受能源、食品、醫(yī)療等價格上漲影響,2019年1月以來美國通貨膨脹率呈現(xiàn)持續(xù)上升態(tài)勢。2019年4月消費者物價指數(shù)同比增長2%,為2018年11月以來最大增幅;剔除食品和能源價格波動的核心消費者物價指數(shù)4月同比增長2.1%,環(huán)比上漲0.1個百分點。作為美聯(lián)儲確定通脹壓力和貨幣政策取向的重要參考指標,2019年1季度核心PCE價格指數(shù)年率為1.0%,較2018年第4季度下降了0.8個百分點,顯著低于2%的調(diào)控目標。由于專業(yè)和商業(yè)服務領(lǐng)域及醫(yī)療領(lǐng)域的就業(yè)持續(xù)改善,2019年5月失業(yè)率下滑至3.6%,創(chuàng)18年來新低。同期,受私營部門新增就業(yè)人數(shù)偏低拖累,2019年5月非農(nóng)部門新增就業(yè)崗位降至7.5萬人,創(chuàng)3個月以來最低水平,不及市場預期17.5萬人的一半。市場機構(gòu)普遍認為,美國非農(nóng)數(shù)據(jù)意外疲軟或與貿(mào)易摩擦不斷升級、美國經(jīng)濟下行壓力加大有關(guān)。

(三)外貿(mào)規(guī)模連續(xù)下滑,貿(mào)易逆差額小幅收窄

美國國內(nèi)消費需求放緩促使外貿(mào)進口額下滑,波音737Max停飛事件和貿(mào)易爭端升級又削弱了出口的動力。2019年4月美國外貿(mào)規(guī)模降至4644.85億美元,創(chuàng)15個月以來新低。其中,進口額2576.38億美元,出口額2068.47億美元,均較3月有所下滑。從貿(mào)易賬來看,4月美國貿(mào)易逆差額小幅收窄至507.91億美元。貨物貿(mào)易方面,美國4月貨物出口下降3.1%至1369億美元,降幅為2015年1月以來最大,其中飛機出口減少23億美元,大豆出口也進一步下滑。值得注意的是,2019年4月美國對歐盟、加拿大的貨物貿(mào)易逆差均有所收窄,分別降至151億美元和18億美元,而美對華貨物貿(mào)易逆差卻進一步擴大至294億美元。機構(gòu)普遍認為,“美國優(yōu)先”的貿(mào)易政策阻遏了美國與全球的貿(mào)易,也并不能正在解決中美貿(mào)易的內(nèi)生結(jié)構(gòu)性矛盾。

(四)財政赤字不斷擴大,政府債務規(guī)模突破22萬億美元

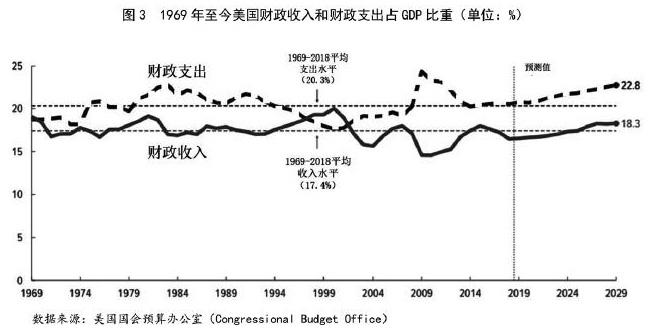

得益于個人所得稅和工資稅收入的增加,2019年5月美國財政收入同比上漲6%至2310億美元。但由于醫(yī)療、社保、國防、債務利息等領(lǐng)域支出不斷增加,2019年5月美國財政支出同比大幅增長20%至4380億美元,當月財政赤字額擴大至2070億美元。據(jù)統(tǒng)計,2019財年前8個月美國累計財政赤字額已達7380億美元,同比增長38%。國會預算辦公室最新報告顯示,2019年美國財政赤字額預計將達到8960億美元,2022年將突破1萬億美元。從美債規(guī)模來看,2019年6月6日聯(lián)邦債務水平已超過22萬億美元,其中公眾持有16.19萬億美元,各政府機構(gòu)持有5.82萬億美元,每天須支付的債務利息高達10億美元。債務規(guī)模的不斷擴大,從根本上擠壓了特朗普施政的運籌空間。

(五)預計年內(nèi)大概率降息,美聯(lián)儲醞釀貨幣政策框架調(diào)整

當前歐洲政局不穩(wěn)、貿(mào)易摩擦加劇、全球經(jīng)濟見頂回落,雖然美聯(lián)儲重申目前所實施的貨幣政策是“中性的”,但也多次強調(diào)“正密切關(guān)注一些事件對美國經(jīng)濟前景的影響,將采取恰當措施維持經(jīng)濟持續(xù)擴張。”鑒于2019年以來美國經(jīng)濟自身動能減弱、外部環(huán)境不確定性增加,市場機構(gòu)普遍預期下半年美聯(lián)儲將降息1—2次。特別的,6月4日,美聯(lián)儲主席鮑威爾在芝加哥聯(lián)儲的研討會上首次表示對降息持開放態(tài)度。美國聯(lián)邦基金利率期貨價格顯示,今年9月的降息概率高達90%。此外,6月初美聯(lián)儲就貨幣政策框架、傳導機制、溝通策略議題召開研討會,預計相關(guān)政策評估將在2020年初完成。由于現(xiàn)行貨幣政策存在的有效下限問題限制了貨幣政策刺激的有效性,并且可能使得通脹偏離目標,市場預測貨幣政策框架調(diào)整的核心或是改進通脹盯住制,而更靈活的貨幣政策框架會產(chǎn)生何種外溢效應仍有待觀察。

二、下半年美國經(jīng)濟形勢

(一)主要有利因素

從消費來看,受特朗普政府短期經(jīng)濟政策利好和近期美國經(jīng)濟表現(xiàn)處于歷史較高水平驅(qū)動,美國消費者信心得到大幅增強。2019年5月密歇根消費者信心指數(shù)錄得100,較4月上升2.8個百分點,為2018年9月以來最高值。2019年3月全美商品零售總額升至5143億美元,較2月上升86億美元;從投資來看,2019年美企仍舊保持營收增長態(tài)勢,1季度標普500和標普500非金融營收分別同比增長5.9%、4.0%。全美商業(yè)經(jīng)濟協(xié)會2019年1月發(fā)布的報告顯示,22%的標普500指數(shù)企業(yè)愿意增加在美投資。從出口來看,隨著美墨達成新貿(mào)易協(xié)議,預計將給美國玉米、大豆、豬肉、乳制品等農(nóng)產(chǎn)品出口至墨西哥帶來實質(zhì)性利好。

(二)主要下行風險

自2009年以來美國已連續(xù)十年實現(xiàn)經(jīng)濟擴張,近來市場不乏美國經(jīng)濟進入“周期尾部”“景氣拐點已現(xiàn)”的觀點。究其原因,在于看似強勁的美國經(jīng)濟實則主要依賴短期利好政策的一再“提前透支”,經(jīng)濟邊際已然放緩、長期增長的內(nèi)生動力顯現(xiàn)“后勁不足”,雖然復蘇周期被人為拉長,卻不可能從根本上消除。高居不下的財政赤字和政府債務、不斷升級的貿(mào)易摩擦和前景黯淡的貿(mào)易談判、美聯(lián)儲貨幣工具有效性受限,再加上民粹主義興起、政黨博弈、人口老齡化等深層次結(jié)構(gòu)性問題削弱了美國經(jīng)濟長期增長潛力,未來一段時間“特朗普景氣”終結(jié)的概率正在逐漸加大。

三、下半年美國經(jīng)濟總體走勢

綜合各方分析,2019年美國經(jīng)濟將延續(xù)溫和增長態(tài)勢。IMF4月最新預測,2019年美國GDP增速為2.3%。世界銀行6月發(fā)布的《全球經(jīng)濟展望》報告認為2019年美國GDP增速為2.5%。美聯(lián)儲的預測則較為審慎,鮑威爾在5月媒體發(fā)布會上表示2019年美國GDP增速預計在2%左右。

(作者單位:中國宏觀經(jīng)濟研究院外經(jīng)所)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33