填報Y高校2018年度行政事業單位內部控制報告心得及感悟

2019-07-25 05:47:02劉美

今日財富 2019年17期

劉美

內控是黨中央要求的、財政部門推動的工作,行政事業單位內部控制自2012年啟動以來,相繼頒布了多個文件,以財政部文件部署的方式在推進,目的就是要激發起各單位對內部控制建設的主觀意愿。以制度促改,以報告促改,強制單位每年進行內部控制報告的編報工作,而對于高校,經過近幾年的的內控編報,大多數都已經啟動內部控制建設,并收獲了一定的成效。

一、2018年內部控制報告填報的變化

2018年內控報告系統架構發生了重大調整,填報內容更加完善,其填報的要求也更加嚴格,以前年度都是使用單機版軟件進行填報,對數據導出后進行傳送和報送,2018年的內控編報開始實行網絡報送,直接上傳到上級的云端數據庫,對于每一個操作和上傳的文件以及填報的內容,都是會留下永久的痕跡,完成上報以后年度不能修改,但是在以后的檢查中可以被隨時調取和驗證。因此,每個單位都應當充分的認識到編制內部控制報告的重要性。

二、2018年內部控制報告填報前的準備工作

(一)整理以前年度材料

進行填報工作前,建議把以往年度填報過的內部控制報告資料整理出來,裝上以前年度軟件及數據,這樣的目的是為了在填報2018年內部控制報告相關模塊時,能夠更方便快捷的找到以前年度填報過的佐證材料。

(二)與各部門提前溝通,發放任務清單

根據系統填報的各項要求,在領導的組織下,內控工作小組對涉及到的各相關部門進行任務分配,整理任務清單,要求各單位按照任務清單在一定的時間內交與財務部門。

(三)佐證材料附件池材料的搜集

今年內部控制編報最大的不同點就是單獨設置了一張表格上傳編報內控報告所需的佐證材料,后面的每一張表格需要的佐證材料都是從“佐證材料池”這張表格中調用,避免了以前年度附件重復上傳的概率,建議大家在電腦中首先建立一個“佐證材料”文件夾,根據“佐證材料附件池”要求的15項內容,再分別建立15個子文件夾,這是因為在填報后面的各張表格時,經常會需要再回到附件池中調整或者補充佐證材料的內容,提前建立分類文件夾能夠有效避免佐證材料之間的相互混淆,有利于提高編報效率。

三、2018年內部控制報告填報包括的內容

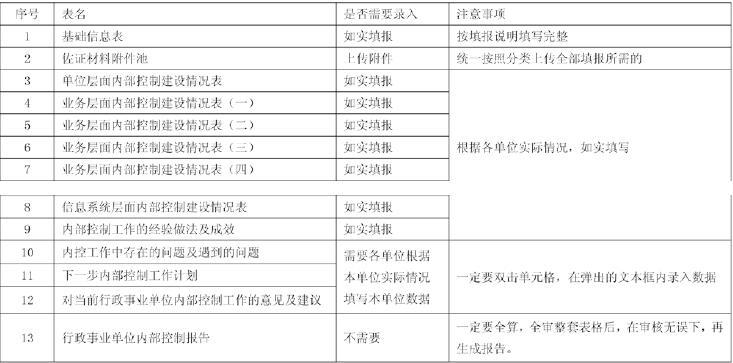

(一)基層行政事業單位內控報告的所有表,具體如下表:

(二)內部控制編報的具體步驟實操心得

編報封面代碼和基礎信息表,根據單位的具體情況填列,要注意的是“年末實有在職人數”為實際在崗在編的人數,并不包括臨時人員,編報附件池是今年新增的內容,相同的附件只傳一次,后面的報表可以直接引用,減少數據的重復,但是附件最大不能超過30MB,注意的是如果封面代碼中內部控制體系建設開展進度未選擇“內部控制信息化階段”,則無需在信息化欄目中上傳佐證材料。編報單位層面內部控制建設情況在根據單位實際情況填寫的情況下要注意每次會議(或培訓)至少對應一份會議紀要(或培訓材料),多次會議應上傳多份會議紀要,在單位層面我們還需要關注下“本年單位內部控制風險評估覆蓋情況”,這里需跟“封面代碼”的選項保持一致,若不一致會出現報錯,情況填寫后,由于所有附件都在材料池中上傳過,因此只需調用附件,點擊保存即可。

編報業務層面內部控制建設表的內部控制適用的管理業務領域欄目時,只需點擊“運算”按鈕,數據可自動提取,內部控制業務工作職責分離情況以及業務層面內部控制建設情況(二)、(三)的編報是根據實際情況選擇,但需注意與封面代碼一表中填寫的內容一致,是否有相關制度的變更,變更后是否繪制新的流程圖,編報信息系統層面內部控制建設情況一表時,要注意佐證材料不能是OA系統以及財務核算軟件等,另外今年還增加了是否關聯政府會計制度以及六大經濟業務相關模塊是否通過信息化建設進行聯通選項,通過內控報告的結果得知此項占分比例也很大,由此可以看出國家對財務信息化建設的重視和推進。最后就是進行內控工作的經驗、做法及取得的成效、內控存在的問題的文字撰寫,完成文本錄入后點擊運算進行全審,最后生成內部控制報告。

四、在填報Y高校內部控制報告工作中發現的困難和問題

(一)單位層面

一是單位領導重視不夠,個別部門內控意識淡薄,總以為此項工作是財務的事,所以從內控建設到執行方面都沒有按照規定的動作做。二是技術難度高,專業性強,協調難,涉及多部門,制度建設也有許多盲區,單純依靠財務處和財務人員困難大。三是學校組織或參與的內部控制專題培訓次數不足,尚未建成長效的內部控制建設培訓機制,宣傳力度也不夠。四是內部審計未起到監督制約作用,未建立評價指標,沒有對單位內部控制建設有效性進行評價和監督。

(二)業務層面

一是一些具體經濟業務的流程圖梳理不全,沒有根據相關的新制度繪制新的流程圖。二是資產家底不清,資產部門和財務部門賬實不符,對資產的定期核查盤點、跟蹤管理不夠到位,財產盤點制度未能嚴格執行。三是預算管理比較粗放,預算編制方法較單一,預算約束力不足,同時缺少預算執行動態監控手段。四是合同簽定未與預算指標掛鉤,合同缺乏歸口部門的統一管理,沒有按照對合同進行統一編號,合同的制定、歸檔還需進一步完善。五是對于Y高校完工的建設項目,未及時編制竣工決算和交付使用資產。六是Y高校之前對內部控制基礎性評價過程中出現的問題及困難進行了總結,形成了內控工作總結等報告,但尚未針對所有問題制定解決措施并得以有效的實施。

(三)內控信息系統建設

目前Y高校關于預算、收支、采購、合同、資產業務雖實現了一定程度的信息化管理,但還存在諸多問題,根據調研存在的問題主要有:存在信息孤島,如系統間數據不能交互和融合。

五、結語

針對內控執行不力的問題,Y高層要對號入座,深入查找和分析問題成因,研究改進措施,內控是一個復雜的管理體系,財務本職工作就繁忙,自己來做從時間和成效上都難以保證,其次內控需要理順單位領導和各科室的權責歸屬、權力分配等,實施起來需要單位領導和其他科室的理解和支持,財政部也沒要求內控建設一步到位,目前主要是考察領導重視了沒有,內控體系文件建立了沒有等等,因此,先框架后細化,先手冊后軟件,將內控體系的建設從無到有,然后再根據資金預算情況再逐步細化、升級、上軟件等,每年都有新動作,年年都在推動,一年更比一年好。筆者相信對于認認真真開展了內控建設,對內部控制體系運行比較熟悉的單位來說,以后無論財政怎么要求都不會覺得難,編寫內控報告,只是把手頭的資料整理、匯總和上傳的一項簡單的工作而已。(作者單位:桂林電子科技大學)

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

南方人物周刊(2017年32期)2017-10-28 22:48:36

民生周刊(2017年19期)2017-10-25 10:29:03

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

南風窗(2014年5期)2014-09-10 07:22:44