高管薪酬對盈余管理的影響

2019-07-29 00:33:17曹澤勇

現代經濟信息 2019年8期

曹澤勇

摘要:公司治理方面對企業管理層進行盈余管理操作的影響正日益引起人們的注意,本文選取薪酬激勵角度,研究發現高管薪酬與盈余管理之間存在倒u型關系,只有當薪酬超過盈余管理利益所得時,高管薪酬才會發生抑制作用,減少企業管理中的不當操作行為。

關鍵詞:薪酬激勵;盈余管理;非線性關系;抑制作用

中圖分類號:F275.2 文獻識別碼:A 文章編號:1001-828X(2019)012-0266-01

一、引言

隨著資本市場的不斷發展,企業信息的透明度成為利益相關各方的關注焦點,而盈余管理作為企業管理者在會計準則允許范圍內修飾真實業績的重要手段,使利益相關者所接收到的信息的可靠性,成為當前重要的研究方向。

大多數研究主要從投資者這一利益相關方的角度考慮盈余管理的動機,而對企業的軟條件認識不足。高管薪酬水平直接面向企業管理層,同時也是高管個人特質的重要方面,其對企業盈余管理行為的影響尚不明確。

因此,本文基于2010至2017年中國A股上市公司的面板數據,實證研究了高管薪酬對盈余管理的影響。本文的可能貢獻為:首先,從公司治理視角下高管薪酬方面分析對盈余管理的影響機理。其次,將薪酬的平方項加到回歸模型中,以驗證變量之間的非線性關系。

二、文獻綜述與研究假設

(一)公司治理與盈余管理

中國對于公司治理與盈余管理之間關系的研究主要集中在股權集中度,股權結構越集中,控股股東將侵害少數股東的利益,內部控制效用下降,盈余管理程度提高。

金迪基于中國房地產上市公司數據研究公司治理結構對盈余管理的影響時,應用到了雙重門檻模型,通過模型改進和滯后變量的應用,發現股權集中度與盈余管理之間存在u型關系。

(二)高管薪酬與盈余管理

衛真等研究高管薪酬與盈余管理時,大多認為兩者之間存在抑制作用。對高管進行薪酬激勵時,高管會得到超過自己不當操作利益所得,其進行盈余管理所需承擔的風險也就相對增加,在薪酬足夠優厚的情況下,盈余管理操作所得利益就難以平衡潛在風險而使得高管傾向保守策略。

在這種理論解釋下,勢必會存在薪酬激勵不足的情況,這樣綜合來看高管薪酬對盈余管理也存在作用上的臨界點,在薪酬不能滿足高管修飾業績所得利益時,薪酬并不一定會具有抑制作用。因此,本文提出以下假設。

Ho:企業高管薪酬會抑制盈余管理。

H1:企業高管薪酬與盈余管理程度呈非線性相關。

三、研究設計

(一)樣本選擇與數據來源

本文選擇中國A股上市公司研究樣本,數據為年度面板數據,時間序列長度為2010至2017年,各變量數據來自CSMAR數據庫。參照以往研究,本文剔除了sT行業、金融業以及存在變量缺失情況的樣本,最終得到有效數據量為11720個。

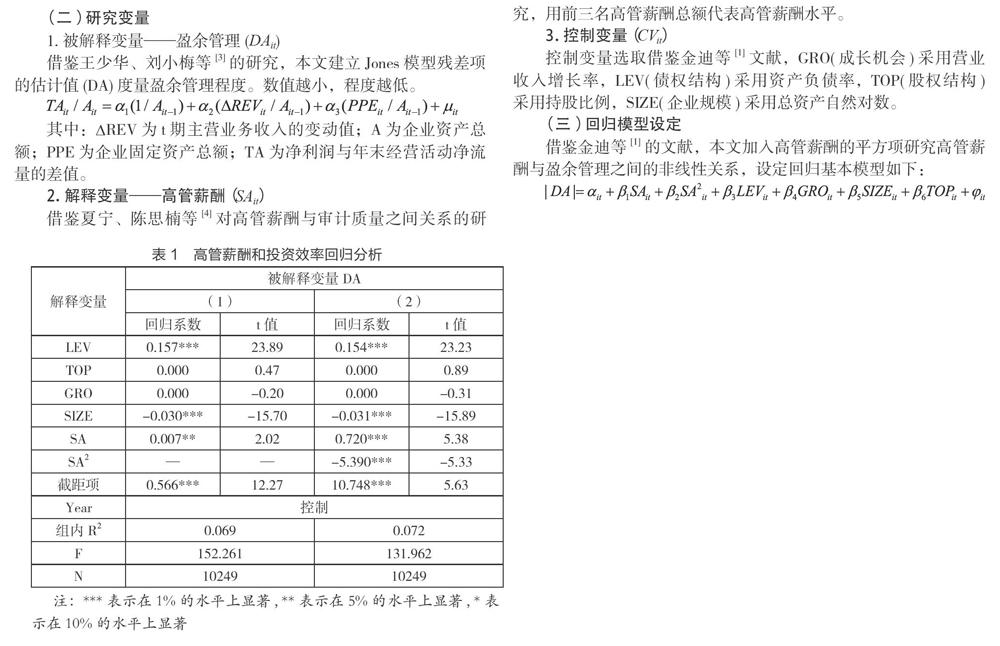

四、實證結果分析

本文分別在加入高管薪酬(1)和高管薪酬平方項(2)的情況下進行回歸,得到結果如表1所示。可以看到,在加入高管薪酬平方項的情況下,模型可決系數有了提高,控制變量顯著性也有所提高。模型(1)中解釋變量系數為0.007,在5%的水平下顯著為正;模型(2)中解釋變量系數為0.720,在1%的水平下顯著為正,解釋變量平方項系數為-5.390,在1%的水平下顯著為負。這說明了高管薪酬與盈余管理之間并非顯著的線性相關關系,而是倒u型關系。

五、結語

高管薪酬對盈余管理的影響存在臨界點,這有可能取決于薪酬激勵的水平是否優厚到超過高管通過盈余管理的利益所得。當高管薪酬并不高時,高管會存在盈余管理修飾業績獲利的動機,而當薪酬足夠高時,高管會規避盈余操作的風險,從而產生抑制作用。

由此,對于企業內部治理而言,要充分考慮企業與利益相關各方的契約關系,考慮對不同目標和利益的追求,利用逐利行為調整相關方對利益與風險的靠量,減少各方損害企業利益的不當操作。