淺析我國(guó)的資產(chǎn)證券化定價(jià)方法

2019-07-31 11:44:49區(qū)展怡

時(shí)代金融 2019年15期

區(qū)展怡

摘要:資產(chǎn)證券化定價(jià)是我國(guó)發(fā)展資產(chǎn)證券化業(yè)務(wù)的主要難點(diǎn)。本文利用目前國(guó)外主流定價(jià)方法——期權(quán)調(diào)整利差法(OAS)對(duì)資產(chǎn)證券化產(chǎn)品進(jìn)行定價(jià),同時(shí)運(yùn)用基于列維構(gòu)造法下的蒙特卡洛模擬法解決定價(jià)過程中存在的問題,并利用此定價(jià)方法對(duì)國(guó)內(nèi)近年具有代表性的資產(chǎn)證券化產(chǎn)品之一——?dú)g樂谷主題公園入園憑證專項(xiàng)資產(chǎn)管理計(jì)劃進(jìn)行實(shí)證檢驗(yàn),研究發(fā)現(xiàn)我國(guó)現(xiàn)有資產(chǎn)證券化產(chǎn)品定價(jià)偏低,對(duì)此筆者最后給出了相應(yīng)的解釋。

關(guān)鍵詞:資產(chǎn)證券化OAS蒙特卡洛列維構(gòu)造

一、引言與文獻(xiàn)綜述

資產(chǎn)證券化( Securitization)是近40年來(lái)世界金融領(lǐng)域最重大的和發(fā)展最迅速的金融創(chuàng)新。白1968年美國(guó)設(shè)立首個(gè)資產(chǎn)證券化產(chǎn)品——抵押債券以來(lái),資產(chǎn)證券化便在美國(guó)蓬勃發(fā)展,產(chǎn)品創(chuàng)新越來(lái)越多。資產(chǎn)證券化產(chǎn)品將缺乏流動(dòng)性但有預(yù)期穩(wěn)定現(xiàn)金流的資產(chǎn)匯集成資產(chǎn)池,通過結(jié)構(gòu)重組將其轉(zhuǎn)化為可以在金融市場(chǎng)上出售和流通的證券。資產(chǎn)證券可以極大地增加缺乏流動(dòng)性資產(chǎn)的流動(dòng)性,它不僅是一種金融T具的創(chuàng)新而且是金融市場(chǎng)和金融制度的創(chuàng)新,它對(duì)一國(guó)的投融資體制、信用機(jī)制、資源配置方式、風(fēng)險(xiǎn)管理、金融監(jiān)管等金融結(jié)構(gòu)的各個(gè)方面都產(chǎn)牛了深遠(yuǎn)影響,并極大地促進(jìn)了一國(guó)金融結(jié)構(gòu)的調(diào)整和優(yōu)化。日前,在美國(guó)與歐洲,資產(chǎn)證券化技術(shù)已被廣泛運(yùn)用丁各種按揭債券以及非按揭債券資產(chǎn)。盡管2008年以后南丁資產(chǎn)證券化的過度創(chuàng)新引發(fā)了全球的金融危機(jī),但其重要的作用依舊不可忽視。

目前,隨著經(jīng)濟(jì)的發(fā)展,我國(guó)開展資產(chǎn)證券化業(yè)務(wù)的條件也逐漸成熟,政府也積極探索發(fā)展資產(chǎn)證券化,先后出臺(tái)多個(gè)政策與指引以促進(jìn)資產(chǎn)證券化的發(fā)展。但由于我國(guó)資產(chǎn)證券化的發(fā)展處丁起步摸索階段并且我國(guó)國(guó)情與國(guó)外存在較大的不同,無(wú)法直接套用國(guó)外已經(jīng)成熟的模式,特別在丁定價(jià)方面,目前缺乏一個(gè)合理的定價(jià)機(jī)制和模型,進(jìn)而影響資產(chǎn)證券化的流通。

對(duì)于資產(chǎn)證券化的定價(jià),曰前國(guó)內(nèi)外常用定價(jià)方法有三種——靜態(tài)現(xiàn)金流法( SCFY)、靜態(tài)利差法(ss)以及期權(quán)調(diào)整利差法( OAS)。郭小磊(2007)對(duì)三種方法進(jìn)行了研究,認(rèn)為靜態(tài)現(xiàn)金流法( SCFY)與靜態(tài)利差法(SS)雖然計(jì)算便利,但在理論上存在缺陷,沒有考慮利率波動(dòng)和提前償付對(duì)定價(jià)造成的影響,定價(jià)會(huì)照成較大的誤差。而期權(quán)調(diào)整利差法( OAS)通過模擬利率運(yùn)動(dòng)軌跡較好解決了上述問題,是當(dāng)前使用最多和最有效的定價(jià)模型。

上世紀(jì)雷曼公司提出了期權(quán)調(diào)整利差法( OAS),闡述了該方法的基本思想以及基本實(shí)現(xiàn)方法。隨后,國(guó)外對(duì)該方法實(shí)現(xiàn)的相關(guān)理論進(jìn)行了一系列的研究。在確定利率期限結(jié)構(gòu)方面,在Merton( 1973),Vasicek( 1977)和Cox,Ingersoll,ss( 1985)對(duì)利率期限結(jié)構(gòu)進(jìn)行開拓性的研究之后,Hull、White( 1990),Jamshidiam( 1995)考慮了時(shí)間依賴期限結(jié)構(gòu)模型,而Dufile和Kan( 1996),Constantinides( 1992),LongsmffSchwartz( 1992)等進(jìn)行了多因素模型的推廣,VasiCek( 1977)、Cox, Ingersoll. Ross( 1985)、Brerman、Schwart( 1980)、Chan、Karolvi、Langstaff、Sanders( 1992)分別提出了各自的利率系期限結(jié)構(gòu)模型。在預(yù)測(cè)提前償付方面,F(xiàn)ahozzi( 1995)闡述了通過建立一個(gè)抵押利率變動(dòng)的函數(shù)的乘法形式來(lái)預(yù)計(jì)提前償付模型,Dunn&Mcconnell( 1981),Breuckner( 1994)把提前償付視作看漲期權(quán),將這一期權(quán)體現(xiàn)在抵押貸款支持的證券定價(jià)方程的邊際條件中,Sc:h \Nartz和Torous( 1989)提出了運(yùn)用牛存分析模型來(lái)分析解決提前償付的問題。此外,國(guó)外在多年的實(shí)踐應(yīng)用中,總結(jié)出了四個(gè)提前償付的因素:季節(jié)性、歇火現(xiàn)象、時(shí)間性、利率變動(dòng)的影響。研究顯示,這四個(gè)基本因素能夠解釋95%的提前償付變動(dòng),對(duì)有效解決資產(chǎn)證券化定價(jià)的問題作出了巨大的貢獻(xiàn)。

在國(guó)內(nèi),眾多學(xué)者也對(duì)期權(quán)調(diào)整利差法( OAS)作出了許多深入的研究。陳蓉( 2005)在對(duì)OAS的定價(jià)過程進(jìn)行了比較詳細(xì)的捕述。黎志成、艾毓斌( 2004)對(duì)定價(jià)中設(shè)計(jì)的提前償付問題進(jìn)行了捕述。苗承雨、施祖留( 2006)對(duì)國(guó)際上現(xiàn)有的各種方法進(jìn)行了比較分析。林海( 2007)通過對(duì)我同1980年4月到2002年12月的一年期存款利率的月數(shù)據(jù)和周數(shù)據(jù)進(jìn)行研究并分別估計(jì)出了各種期限結(jié)構(gòu)在我國(guó)利率市場(chǎng)上的月利率和周利率的參數(shù),這些利率期限結(jié)構(gòu)模型對(duì)我國(guó)利率市場(chǎng)的研究具有一定的參考價(jià)值。林海,鄭振龍( 2003)利用單因子瞬時(shí)均值回歸漂移跳躍模型對(duì)政府利率的預(yù)期波動(dòng)率進(jìn)行了研究。黎志成、艾毓斌( 2004)利用生存模型的基礎(chǔ)上提出了一個(gè)國(guó)內(nèi)基礎(chǔ)資產(chǎn)提前償付率測(cè)度的函數(shù)模型,并提出了三個(gè)關(guān)鍵因子。施方( 2001)提出了運(yùn)用威布爾分布來(lái)解決住房抵押貸款的比例提前償付模型。郭小磊( 2007)運(yùn)用二叉樹方法對(duì)我國(guó)的資產(chǎn)證券化產(chǎn)品進(jìn)行了實(shí)證性分析,并提…了運(yùn)用資產(chǎn)證券化定價(jià)方法的建議。

雖然我國(guó)的學(xué)者對(duì)資產(chǎn)證券化的理論作了多方面的研究,但大多數(shù)研究都停留在理論層面,或大都是對(duì)國(guó)外模型的討論,缺乏對(duì)我國(guó)產(chǎn)品的實(shí)證分析,在實(shí)際操作層面上描述都比較模糊,因此在具體應(yīng)用上會(huì)存在很多困難。郭小磊( 2007)雖然提出了對(duì)資產(chǎn)證券化定價(jià)的具體方法,但其運(yùn)用的二叉樹方法可靠性不足,且作者本人在文中亦指出其定價(jià)方法簡(jiǎn)單考慮了許多重要因素。因此其定價(jià)結(jié)果有待商榷。

基于上述情況,本文試圖在已有理論的基礎(chǔ)上,利用更為嚴(yán)謹(jǐn)?shù)姆椒▽?duì)資產(chǎn)證券化進(jìn)行定價(jià),嘗試運(yùn)用國(guó)外較為流行的期權(quán)調(diào)整利差法( OAS)對(duì)資產(chǎn)證券化產(chǎn)品進(jìn)行定價(jià),同時(shí)運(yùn)用基丁列維構(gòu)造法下的蒙特卡洛模擬法解決定價(jià)過程中存在的問題。在此基礎(chǔ)上對(duì)我國(guó)現(xiàn)有資產(chǎn)證券化產(chǎn)品進(jìn)行實(shí)證性檢驗(yàn),以檢驗(yàn)我同資產(chǎn)證券化產(chǎn)品的定價(jià)是否存在偏差。

本文余下的結(jié)構(gòu)分為如下幾部分:一是介紹OAS方法及實(shí)現(xiàn)的途徑;二是對(duì)歡樂谷主題公園入園憑證專項(xiàng)資產(chǎn)管理計(jì)劃的實(shí)證分析;三是結(jié)論與討論。

二、OAS方法介紹及實(shí)現(xiàn)途徑

(一)資產(chǎn)證券化定價(jià)思路簡(jiǎn)述

在定價(jià)過程中我們遵循的一個(gè)很重要的原則和出發(fā)點(diǎn)就是現(xiàn)金流的現(xiàn)值,同時(shí)需要考慮到提前還款和主動(dòng)違約的因素。分析這個(gè)問題的起點(diǎn)應(yīng)該是資產(chǎn)池的現(xiàn)金流,并依據(jù)一個(gè)折現(xiàn)率將其折現(xiàn)。但是因?yàn)樽C券化業(yè)務(wù)存續(xù)期間市場(chǎng)的利率會(huì)發(fā)牛變化,這個(gè)折現(xiàn)率的確定是定價(jià)過程中非常重要的一步。因?yàn)閷?duì)利率變化的預(yù)期會(huì)影響投資者再融資和提前償付行為。我們需要關(guān)注和研究的便是如何合理的確定利率的變動(dòng)問題,利率的變動(dòng)對(duì)提前償付的影響到底怎樣確定,利率的變動(dòng)對(duì)折現(xiàn)率的影響等問題,并最終得出合理的定價(jià)。

郭小磊( 2007)給出了資產(chǎn)證券化產(chǎn)品定價(jià)的一般公式:

資產(chǎn)證券化產(chǎn)品價(jià)值=預(yù)計(jì)的未來(lái)現(xiàn)金流折現(xiàn)價(jià)值一借款人提前還款的期權(quán)價(jià)值一借款入主動(dòng)違約的期權(quán)價(jià)值

(二)期權(quán)調(diào)整利差( OAS)模型的介紹

隨著抵押貸款支持證券( MBS)等含權(quán)債券市場(chǎng)規(guī)模的不斷擴(kuò)大,20世紀(jì)80年代國(guó)際市場(chǎng)上出現(xiàn)了一種新的債券價(jià)值判斷方法:期權(quán)調(diào)整利差(option adjusted spread),簡(jiǎn)稱OAS。期權(quán)調(diào)整利差法是以國(guó)庫(kù)券的收益率曲線和對(duì)未來(lái)利率變化的預(yù)測(cè)作為參考,用計(jì)算機(jī)仿真技術(shù)模擬各種可能出現(xiàn)的市場(chǎng)利率,然后決定不同利率軌跡下未來(lái)的資產(chǎn)支持證券的現(xiàn)金流量,以模擬利率來(lái)貼現(xiàn)未來(lái)現(xiàn)金流量。該模型通過引入期權(quán)調(diào)整利差的概念使資產(chǎn)支持證券的貼現(xiàn)價(jià)值等于其市場(chǎng)價(jià)格,計(jì)算的結(jié)果實(shí)際是成千上萬(wàn)次模擬計(jì)算的概率平均值。與靜態(tài)現(xiàn)金流折現(xiàn)法相比,期權(quán)調(diào)整利差法是將預(yù)期利率的波動(dòng)結(jié)合到了模型中,并且考慮了利率達(dá)到某一數(shù)值的軌跡對(duì)資產(chǎn)支持證券的價(jià)格的影響。期權(quán)調(diào)整利差( OAS)模型有如下特點(diǎn):第一,它考慮了隱含期權(quán)特性,并將期權(quán)成本體現(xiàn)在利差上;第二,該方法折現(xiàn)率曲線是以國(guó)庫(kù)券收益曲線為基礎(chǔ),疊加上ABS收益率曲線與國(guó)庫(kù)券收益率曲線的利差,即OAS得到的;第三,該方法考慮債券久期內(nèi)整條收益率曲線的變化。該方法是目前較為流行的資產(chǎn)證券化定價(jià)方法。

OAS的基本思想,是勾畫在不同的利率背景下有內(nèi)在期權(quán)的債券的價(jià)格。這些利率背景包含了一個(gè)時(shí)間階段利率可能出現(xiàn)的所有狀況。在每個(gè)利率枝杈上,對(duì)應(yīng)不同的利息支付會(huì)有一系列現(xiàn)金流量。對(duì)丁有內(nèi)在期權(quán)的債券,價(jià)格的變動(dòng)被限制在確定的利率枝杈上,因?yàn)楫?dāng)利率下降時(shí)該債券也許會(huì)被回兌,在這個(gè)點(diǎn)上,投資者就會(huì)收到面值加上一個(gè)回兌溢價(jià)。超過這個(gè)點(diǎn)位,未來(lái)現(xiàn)金流量就會(huì)終止。用每個(gè)利率枝權(quán)中一個(gè)時(shí)間階段的國(guó)債利率(基準(zhǔn))加上一個(gè)固定利率作為貼現(xiàn)率,來(lái)計(jì)算現(xiàn)金流量的現(xiàn)值。然后將這些現(xiàn)值在每一個(gè)路徑發(fā)牛的概率作為權(quán)數(shù),將所有路徑的加權(quán)數(shù)值加總,求出該資產(chǎn)的理論現(xiàn)值,將這個(gè)值與市場(chǎng)價(jià)格作比較。如果兩者相等,計(jì)算中所使用的利差就定義為期權(quán)調(diào)整利差;如果不相等,就采用一個(gè)不同的利差,得到一個(gè)新的該證券理論現(xiàn)值。用不同的利差不斷地進(jìn)行試差法測(cè)算,直到理論現(xiàn)值等丁市場(chǎng)價(jià)格為止,在該點(diǎn)上,OAS得到確定。

(三)利用OAS對(duì)資產(chǎn)證券化定價(jià)的步驟

陳蓉( 2005)闡述了利用OAS定價(jià)的四個(gè)步驟:

第一步:從當(dāng)天不含權(quán)債券的市場(chǎng)價(jià)格中確定當(dāng)日的基準(zhǔn)利率期限結(jié)構(gòu),根據(jù)歷史信息或是相應(yīng)利率期權(quán)的隱含波動(dòng)率(如果存在相應(yīng)期權(quán)市場(chǎng)的話)構(gòu)建一條利率波動(dòng)率期限結(jié)構(gòu)。

第二步:運(yùn)用適當(dāng)?shù)碾S機(jī)過程描述利率動(dòng)態(tài)變化,采用合適的模擬方法生成未來(lái)利率變化的各種可能路徑,南丁在模擬過程中將前述基準(zhǔn)利率的期限結(jié)構(gòu)和利率波動(dòng)率期限結(jié)構(gòu)作為輸入變量,整個(gè)模擬過程具有無(wú)套利的性質(zhì)。

第三步:根據(jù)債券中內(nèi)含期權(quán)的性質(zhì),沿著每一條可能的利率變化路徑調(diào)整和計(jì)算不同情景下的未來(lái)現(xiàn)金流,這個(gè)方法類似美式期權(quán)的模擬,在每個(gè)現(xiàn)金流發(fā)牛的時(shí)刻需要判斷是否執(zhí)行期權(quán),從而決定現(xiàn)金流。

第四步:計(jì)算OAS,從數(shù)學(xué)上看,OAS需要通過對(duì)如下方程進(jìn)行單變量求解得到:

其中,N是模擬得到的利率路徑總數(shù),i是進(jìn)行模擬時(shí)設(shè)定的時(shí)間步長(zhǎng)分隔點(diǎn),r‘,則是每個(gè)時(shí)間步長(zhǎng)中的基準(zhǔn)利率水平。也就是說(shuō),計(jì)算OAS是在每一條模擬利率路徑中,對(duì)未來(lái)t時(shí)刻的可能現(xiàn)金流CF‘。(注意這是已經(jīng)過期權(quán)調(diào)整的現(xiàn)金流)進(jìn)行貼現(xiàn)加總得到現(xiàn)值,各條路徑現(xiàn)值的均值即為含權(quán)債券的理論價(jià)值V,由于v往往不會(huì)等丁含權(quán)債券當(dāng)前的市場(chǎng)價(jià)格P,需要對(duì)當(dāng)前的整條利率期限結(jié)構(gòu)統(tǒng)一進(jìn)行平移,通過單變量求解找到一個(gè)使V等丁P的平移量,這就是OAS。

從以上步驟來(lái)看,實(shí)現(xiàn)OAS定價(jià)需要解決以下幾個(gè)問題:一是確定利率期限結(jié)構(gòu),二是確定利率變動(dòng)率,三是確定提前償還模型。從國(guó)內(nèi)學(xué)者的研究來(lái)看,南丁我圍國(guó)情與國(guó)外的不同,如何確定提前償還模型是一大難題。在此,本文采用戴圍強(qiáng)( 2007)研究的結(jié)論:現(xiàn)有銀行的數(shù)據(jù)對(duì)提前償付率能作較好的預(yù)測(cè),利用銀行過去5年的提前償還率數(shù)據(jù)來(lái)確定模型所需的提前償還率。而利率期限結(jié)構(gòu)與利率變動(dòng)率,本文則采用國(guó)際較為流行的CIR模型來(lái)實(shí)現(xiàn)。此外,為了方便計(jì)算與理解,本章節(jié)所計(jì)算的標(biāo)的物均為不牛息(不產(chǎn)牛收益)的資產(chǎn),具體牛息資產(chǎn)將在本文的實(shí)證部分考慮。

(四)CIR模型介紹

CIR模型是南Cox、Ingersoll和Ross丁1985年提Ⅲ的單因子一般均衡利率期限結(jié)構(gòu)模型。它被廣泛應(yīng)用丁對(duì)利率敏感的未定權(quán)益定價(jià)的過程。CIR通過對(duì)經(jīng)濟(jì)中的牛產(chǎn)過程、投資者偏好等作fIj一系列假設(shè),導(dǎo)小均衡條件下瞬時(shí)利率應(yīng)該服從的方程: dr(t)=旺(lI- r(:O)dt+d、/t(t)dW(t).r(0)=F

(2) 其中,W(t)為標(biāo)準(zhǔn)布朗運(yùn)動(dòng)(標(biāo)準(zhǔn)維納過程),參數(shù)“、LL,口、r均大丁0且符合

叮: Ⅱ¨≥i

這樣,在r(t)>O時(shí),式(2)可以獲得唯一解。

CIR模型體現(xiàn)了利率均值回復(fù)的特征。在CIR模型中瞬時(shí)利率不小丁零,且瞬時(shí)利率的波動(dòng)率不是常數(shù),而是r的增函數(shù)。當(dāng)r的值比較高時(shí),波動(dòng)率也比較大,從而較好地捕述了利率運(yùn)動(dòng)變化的水平效應(yīng)。

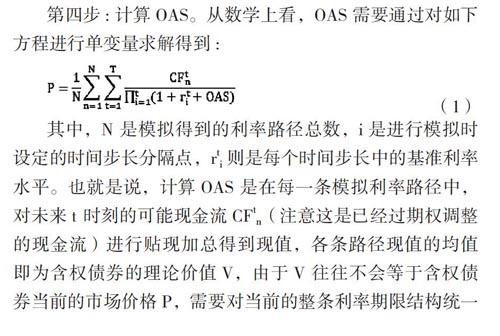

從式(2)可以看出,實(shí)現(xiàn)CIR模型需要完成以下工作:一是模擬生成合適的標(biāo)準(zhǔn)布朗運(yùn)動(dòng)過程W(t),二是估計(jì)合適的參數(shù),最后根據(jù)(1)、(2)牛成利率路徑dr(t)。

1.運(yùn)用列維構(gòu)造法生成布朗運(yùn)動(dòng)。構(gòu)造布朗運(yùn)動(dòng)的方法有兩種,一種是“隨機(jī)漫步構(gòu)造法”( Random WalkConstruction),這是一種弱構(gòu)造法,收斂速度較慢;另一種則是“列維構(gòu)造法”( Levv's Construciton),雖然構(gòu)造過程較前一種較為復(fù)雜,但在是數(shù)學(xué)上這種構(gòu)造方法是更為精確的布朗運(yùn)動(dòng)構(gòu)造方法。

列維構(gòu)造法運(yùn)用布朗橋方法,首先建立一組分母為2“的動(dòng)態(tài)數(shù)列:

當(dāng)n足夠大時(shí),可以認(rèn)為(W.).。[o,,]是Lo,lj時(shí)刻的標(biāo)準(zhǔn)布朗運(yùn)動(dòng)。據(jù)此牛成的標(biāo)準(zhǔn)布朗運(yùn)動(dòng),可以有效解決CIR模型中需要牛成標(biāo)準(zhǔn)布朗運(yùn)動(dòng)過程W(t)的問題。

2.利用CIR模型生成合適的利率路徑反計(jì)算標(biāo)的物價(jià)格。在探討牛成標(biāo)準(zhǔn)布朗運(yùn)動(dòng)的方法后,我們重述式(2): dr(t)=Ⅸ“- r(O)dt+叮、/麗dW(t),r(o)=F 在估計(jì)合適的參數(shù)后,需先選取合適的N,M值,再利用前述方法牛成服從標(biāo)準(zhǔn)布朗運(yùn)動(dòng)(w)tE【o,-j的近似估計(jì)

至此,根據(jù)現(xiàn)有產(chǎn)品的價(jià)格P、已有的現(xiàn)金流CF‘。和牛成的利率路徑r‘;,運(yùn)用蒙特卡洛進(jìn)行多次模擬,我們可以解Ⅲ標(biāo)的物的OAS的值。

我們通過模擬計(jì)算無(wú)風(fēng)險(xiǎn)零息資產(chǎn)(一年期,面值100)不同定價(jià)下計(jì)算出的OAS值。我們假設(shè)此能確保到期贖回。可以看出,在零息資產(chǎn)價(jià)格被高估(-100,-99,-98)時(shí),OAS為負(fù),其余時(shí)刻OAS為正。我們可以理解為存在有提前贖回條款時(shí),當(dāng)我們計(jì)算OAS≤O時(shí),我們可以認(rèn)定該資產(chǎn)價(jià)格被高估,而當(dāng)OAS>O時(shí),我們與必要OAS對(duì)比:大丁必要OAS,資產(chǎn)被低估;小丁必要OAS,資產(chǎn)被高估;等丁必要OAS,資產(chǎn)價(jià)格合理。

三、實(shí)證分析

近年來(lái),我國(guó)加強(qiáng)了對(duì)資產(chǎn)證券化的推廣,許多證券公司開始嘗試發(fā)行資產(chǎn)證券化的產(chǎn)品。其中較為成功的例子主要有招商證券發(fā)行的華能瀾滄江水電收益資產(chǎn)支持收益專項(xiàng)資產(chǎn)管理計(jì)劃和中信證券的歡樂谷主題公園入同憑證專項(xiàng)資產(chǎn)管理計(jì)劃。本章對(duì)中信證券的歡樂谷主題公同人同憑證專項(xiàng)資產(chǎn)管理計(jì)劃進(jìn)行簡(jiǎn)要介紹,并用本文前一部分闡述的方法對(duì)此計(jì)劃進(jìn)行定價(jià),與其發(fā)行價(jià)格進(jìn)行對(duì)比,用以考量其發(fā)行價(jià)格是否合理。

(一)項(xiàng)目介紹及計(jì)算

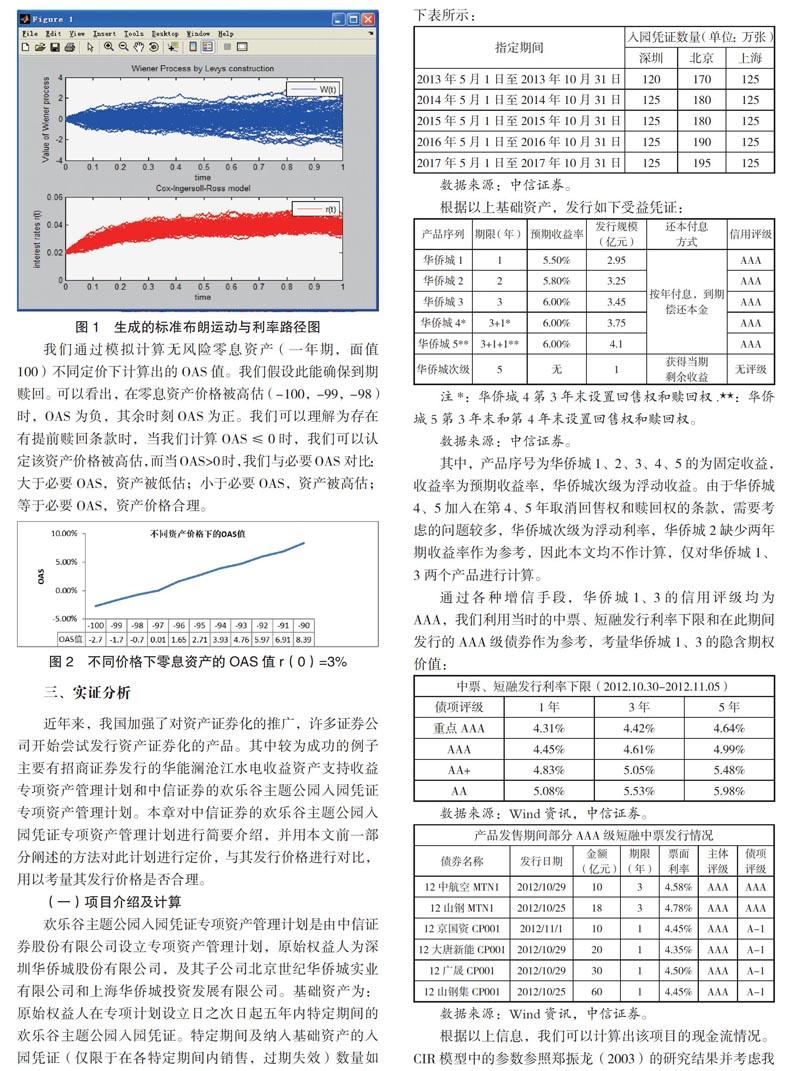

歡樂谷主題公同入園憑證專項(xiàng)資產(chǎn)管理計(jì)劃是由中信證券股份有限公司設(shè)立專項(xiàng)資產(chǎn)管理計(jì)劃,原始權(quán)益人為深圳華僑城股份有限公司,及其子公司北京世紀(jì)華僑城實(shí)業(yè)有限公司和上海華僑城投資發(fā)展有限公司。基礎(chǔ)資產(chǎn)為:原始權(quán)益人在專項(xiàng)計(jì)劃設(shè)立日之次日起五年內(nèi)特定期間的歡樂谷主題公園入園憑證。特定期間及納入基礎(chǔ)資產(chǎn)的入同憑證(僅限丁在各特定期間內(nèi)銷售,過期失效)數(shù)量如 其中,產(chǎn)品序號(hào)為華僑城l、2、3、4、5的為同定收益,收益率為預(yù)期收益率,華僑城次級(jí)為浮動(dòng)收益。南丁華僑城4、5加入在第4、5年取消回售權(quán)和贖回權(quán)的條款,需要考慮的問題較多,華僑城次級(jí)為浮動(dòng)利率,華僑城2缺少兩年期收益率作為參考,因此本文均不作計(jì)算,僅對(duì)華僑城l、3兩個(gè)產(chǎn)品進(jìn)行計(jì)算。

通過各種增信手段,華僑城1、3的信用評(píng)級(jí)均為AAA,我們利用當(dāng)時(shí)的中票、短融發(fā)行利率下限和在此期間發(fā)行的AAA級(jí)債券作為參考,考量華僑城l、3的隱含期權(quán)價(jià)值:

根據(jù)以上信息,我們可以計(jì)算出該項(xiàng)日的現(xiàn)金流情況。cIR模型中的參數(shù)參照鄭振龍(2003)的研究結(jié)果并考慮我國(guó)利率距有跳躍性的特點(diǎn),參數(shù)選取為:σ= 0.004.α=5,μ= 0.048,r(0)=f=0.045,運(yùn)用本文第三部分的方法,計(jì)算結(jié)果如下:

(二)計(jì)算結(jié)果分析

從計(jì)算結(jié)果來(lái)看,產(chǎn)品實(shí)際利差比本文所采取方法計(jì)算出OAS要高,說(shuō)明此項(xiàng)日給出的預(yù)期收益率較高,定價(jià)偏低。結(jié)合我國(guó)情況,原因有三:其一,由于我國(guó)資產(chǎn)證券化處丁剛起步階段,投資者對(duì)其認(rèn)知率較低。雖然通過各種增信首段后其信用評(píng)級(jí)為AAA,但出丁防范未知風(fēng)險(xiǎn)考慮,相同收益率下,投資者會(huì)更傾向丁投資較為熟悉的債券或其他同定收益資產(chǎn),因此為了產(chǎn)品的順利出售(處丁產(chǎn)品示范性作用考慮),需要提高收益率以吸引投資者;其二,OAS方法考量了包括提前贖回、信用風(fēng)險(xiǎn)等因素,但并未考慮計(jì)算承銷商和發(fā)起人風(fēng)險(xiǎn),雖然承銷商與發(fā)起人均為我國(guó)大型企業(yè),但鑒丁其過往并無(wú)發(fā)行相關(guān)產(chǎn)品經(jīng)驗(yàn),因此定價(jià)時(shí)會(huì)給予一定的風(fēng)險(xiǎn)補(bǔ)償以彌補(bǔ)此類風(fēng)險(xiǎn);其三,從項(xiàng)日資料來(lái)看,即使給予較高的收益率,其現(xiàn)金流也能有較高地覆蓋比率,且產(chǎn)品同時(shí)設(shè)計(jì)了次級(jí)類資產(chǎn),可以對(duì)收益波動(dòng)進(jìn)行一定的緩沖。因此,發(fā)行人在對(duì)白身經(jīng)營(yíng)有充足信心的前提下,給予一定的高收益以吸引投資者,也在情理范圍之內(nèi)。

同時(shí),南丁我國(guó)利率變化并非完全市場(chǎng)化,其利率距有跳躍性,而通過模擬牛成的利率路徑具有連續(xù)型,并不完全符合我國(guó)的實(shí)際情況,這會(huì)造成利率路徑的估算不符合實(shí)際。此外,南丁我國(guó)缺乏具有代表性的提前還款的數(shù)據(jù),提前還款率的數(shù)據(jù)本文只能參考筆者所在單位提前還款率的情況稍作調(diào)整后使用,由于樣本的缺乏,其提前還款率未必具有代表性。上述兩點(diǎn)原因會(huì)對(duì)計(jì)算所得的OAS造成一定的偏差。

四、結(jié)論和討論

近年來(lái),資產(chǎn)證券化是我國(guó)著力推廣的業(yè)務(wù)。資產(chǎn)證券化在國(guó)外已經(jīng)較為成熟,但在我國(guó)仍處丁起步階段,且我國(guó)國(guó)情和金融情況同國(guó)外存在較大的不同,我國(guó)的利率化市場(chǎng)進(jìn)程也在推進(jìn)過程中。在資產(chǎn)證券化的定價(jià)方面,國(guó)內(nèi)大多數(shù)研究都停留在理論層面較難找到能在具體操作層面闡述的研究。本文嘗試運(yùn)用國(guó)外較為流行的OAS方法對(duì)資產(chǎn)證券化產(chǎn)品進(jìn)行定價(jià),同時(shí)運(yùn)用蒙特卡洛模擬法和列維構(gòu)造法解決定價(jià)過程中存在的問題,并利用此方法對(duì)國(guó)內(nèi)近年距有代表性的資產(chǎn)證券化產(chǎn)品之一——?dú)g樂谷主題公園入園憑證專項(xiàng)資產(chǎn)管理計(jì)劃進(jìn)行定價(jià)。通過實(shí)證分析,發(fā)現(xiàn)我國(guó)目前推出的資產(chǎn)證券化產(chǎn)品收益率偏高,筆者從國(guó)內(nèi)客觀的原因和模型定價(jià)本身存在的缺陷兩方面進(jìn)行了分析,探討產(chǎn)品定價(jià)偏低的原因。

在文章的定價(jià)過程中,由于我同的利率市場(chǎng)并非完全市場(chǎng)化,也缺少國(guó)內(nèi)關(guān)丁提前還款的權(quán)威數(shù)據(jù),為定價(jià)帶來(lái)了網(wǎng)難。因此,為使我國(guó)的資產(chǎn)證券化業(yè)務(wù)順利發(fā)展擴(kuò)大,我們需要著重從以下幾方面努力:第一,建立我國(guó)金融體系中關(guān)丁提前償付行為的權(quán)威數(shù)據(jù)席,收集我國(guó)各大金融機(jī)構(gòu)關(guān)丁投資者(消費(fèi)者)提前還款的數(shù)據(jù),對(duì)此數(shù)據(jù)進(jìn)行分析,了解國(guó)內(nèi)投資者(消費(fèi)者)在這方面的行為特征,這是資產(chǎn)證券化業(yè)務(wù)開展過程中必不可少的一個(gè)重組成要部分;第二,在利率南國(guó)家指導(dǎo)的市場(chǎng)上,其定價(jià)容易出現(xiàn)不合理的現(xiàn)象,因此國(guó)家需加快推進(jìn)我國(guó)利率市場(chǎng)化;第三,總結(jié)目前已有開展資產(chǎn)證券化的經(jīng)驗(yàn),建立完善的交易撮合機(jī)制和定價(jià)機(jī)制。只有在流動(dòng)充分的市場(chǎng)上才能有合理的定價(jià),也只有合理的定價(jià)機(jī)制才能促使更多的投資者參與其中,推動(dòng)資產(chǎn)證券化業(yè)務(wù)的發(fā)展。

目前,資產(chǎn)證券化產(chǎn)品已經(jīng)在美國(guó)的各主要類型同定收益品種中占據(jù)這最大的比重。從國(guó)際經(jīng)驗(yàn)來(lái)看,在我國(guó)資產(chǎn)證券化業(yè)務(wù)還有著廣闊的發(fā)展前景,然而前進(jìn)的途中必定充滿了未知和摸索,希望本文的研究對(duì)我國(guó)資產(chǎn)證券化的發(fā)展能有所助益。

參考文獻(xiàn):

[1]郭小磊(2007) “我國(guó)的資產(chǎn)證券化及定價(jià)研究” 東北財(cái)經(jīng)大學(xué)研究生學(xué)位論文

[2]陳蓉(2005) “期權(quán)調(diào)整利差(OAS)及其應(yīng)用研究”《統(tǒng)計(jì)研究》2f)05年08期

[3]苗承雨施祖留(2006)“住房抵押貸款證券化定價(jià)模式比較研究”《學(xué)習(xí)與探索》2()()6年05期

[4]林海(2007)“利率期限結(jié)構(gòu)研究述評(píng)”《管理科學(xué)學(xué)報(bào)》2007年01期

[5]鄭振龍林海(2f1()3) “中國(guó)市場(chǎng)利率期限結(jié)構(gòu)的靜態(tài)估計(jì)” 《武漢金融》.2003年03期

[6]施方( 2001) “住房抵押貸款的比例提前償付模型”《數(shù)理統(tǒng)計(jì)與管理》.2003年03期

[7] Alexander Levin and Andrew Davidson( 2005) “Prepayment Risk and Option-Adjusted Valuationof MBS”Journal of Portfolio Management.Vol.3. Summer2005. p.73

[8] Bartholomew. Lvnn .Berk. Jonathan and RolI.Richard( 1988) “Mortgage Securities Research Adjustable RateMortgages: Prepayment Behavior” Housing Finance ReviewVol.7. July 1988. pp.31-46

[9] CJiliberto. S Michael and Thibodeau. ThomasG( 1989)

”Modeling Conventional Residential MortgageR efinane es” The Joumal of Real Estate Finance and EconomicsVol.2 June 1989. pp.285-299

[ 10] Peter. H. F Pinkus,S M. and Askin,DI( 1984) “Figuring the Odds:A Model of MortgagePrepayments” Secondarv Mortgage Markets. Vol. 69.Mav1984.pp.19-23

[ 11 ] Roman Ferrer. Cristobal CJonzalez.Maria PazJorda. ( 2004 ) . "Financial incentive to prepay in fixed-ratemortgages" .Briefings in Real Estate Finance. Vol.3. Mar 2004.pp.320.

[ 12] C.ox.J.C..lngersoll.J.E.&Ross.S.A.( 1985)”Atheorv of the term structure of interest rates" Econometrica53.pp. 385-407

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

意林原創(chuàng)版(2016年10期)2016-11-25 10:28:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09