貨幣供應量對我國房地產價格影響的區域異質性的實證分析

2019-08-07 01:03:25王海俠劉慶華

時代金融 2019年17期

王海俠 劉慶華

摘要:本文研究貨幣供應量對我國房地產價格影響的區域異質性。首先本文采用系統聚類法,將我國24個省、市、自治區劃分為A、B、C三個區域,而后選取2010年Q1至2017年Q4的面板數據建立隨機效應變截距模型進行實證分析。通過實證檢驗得出結論:貨幣供應量對房地產價格的影響在A、B、C地區存在區域異質性。

關鍵詞:貨幣供應量? 房地產價格? 系統聚類法? 面板數據模型

一、引言

房地產行業具有資金密集的屬性,對于房地產行業的有效調控,貨幣政策發揮著不可忽視的作用。根據現實情況來看,我國房地產市場的發展存在區域異質性,在這種情況下,統一的貨幣政策就會在我國不同地區產生不同的調控效果。因此,思考貨幣政策對房地產市場發展的影響是否存在區域異質性是非常重要的。貨幣供應量作為中國貨幣政策的中介目標,在貨幣政策傳導過程中有著不可替代的作用。所以,在目前的經濟形勢下,研究貨幣供應量影響房地產價格的區域異質性,對于發揮房地產行業對于中國國民經濟的支柱作用,促進房地產行業穩定健康地發展具有重大的現實意義。

本文的實證分析主要分為兩個階段,在第一階段,本文采用系統聚類法將本文研究的24個省、自治區、直轄市進行區域劃分;在第二階段,本文利用面板數據模型(panel data model),分別對A、B、C地區的貨幣供應量和房地產價格進行回歸分析,然后比較模型結果,觀察貨幣供應量對房地產價格的影響在A、B、C地區是否存在差異。

二、實證分析

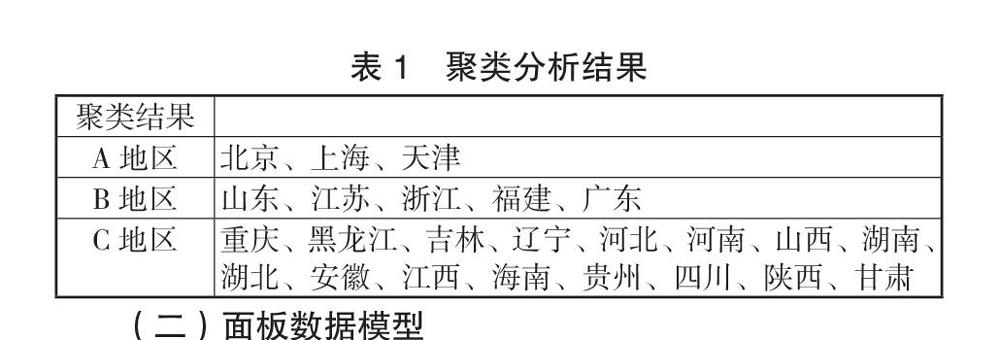

(一)聚類分析

由于本文分析的是貨幣供應量對房地產價格影響的區域異質性,所以在進行實證分析之前,對于區域的劃分就至關重要。

本文采用系統聚類法,運用SPSS軟件,從房地產供給、房地產需求和經濟發展狀況三個方面出發,選取五個聚類因子,對我國24個省、市、自治區進行聚類分析。這五個聚類因子分別是:房地產開發投資額、商品房銷售面積、商品房銷售價格、人均可支配收入和人均國內生產總值。為了聚類結果的準確性,本文對房地產開發投資額和商品房銷售面積進行了人均化處理,并且對所有數據采用Z-score方法進行標準化處理。

根據聚類分析結果,再參考各類所包含的省市的房地產市場的發展程度,本文將我國24個省、市、自治區劃分為A、B、C三個區域。結果如下所示:

(二)面板數據模型

1.變量設置、數據處理與模型選擇。模型的解釋變量為貨幣供應量,各省、市、自治區的貨幣供應量用M來表示,由全國的廣義貨幣供應量M2乘以各省、市、自治區的GDP占全國GDP的比值得到,單位為億元;被解釋變量為商品房銷售價格用FJ來表示,各省、市、自治區的商品房銷售價格由各省、市、自治區的商品房銷售額除以各省、市、自治區的商品房銷售面積得到,單位為元/平方米。

根據前文進行的聚類分析的結果,本文選取了我國24個省、市、自治區,運用Eviews計量軟件,對房地產價格和貨幣供應量的面板數據進行實證分析。根據數據的可得性,本文選取2010年Q1至2017年Q4的季度數據建立面板數據模型進行實證分析。

為了消除數據的異方差和季節性波動對于實證檢驗結果的影響,本文分別對各省、市、自治區的貨幣供應量和房地產價格取對數并運用X11方法進行季節調整。經調整后的各省、市、自治區的貨幣供應量表示為LOG(M),各省、市、自治區的房地產價格表示為LOG(FJ)。

本文通過協變分析檢驗和Hausman檢驗確定A、B、C地區均選擇建立隨機效應變截距模型。

因此,本文的面板數據模型為:

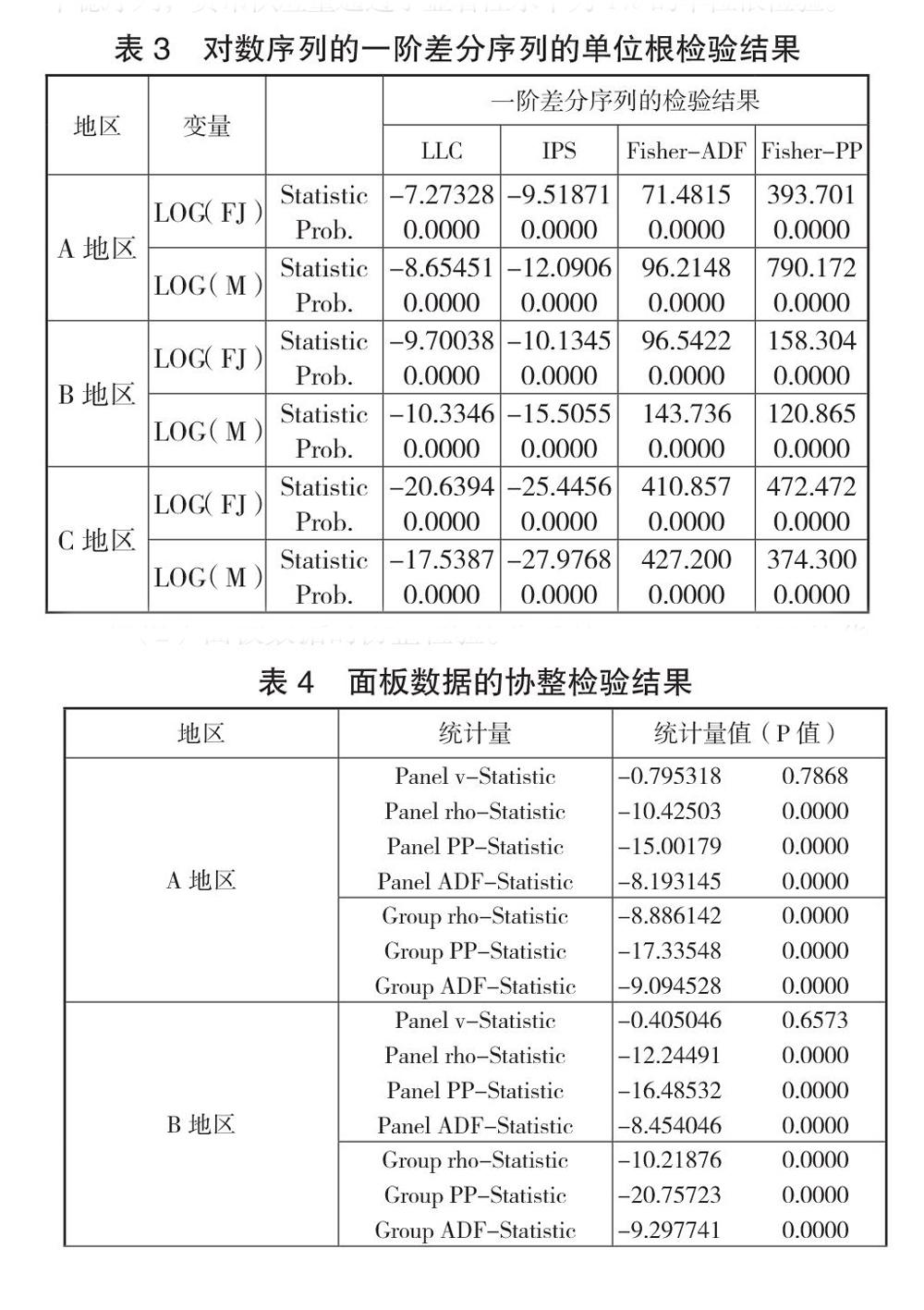

2.實證檢驗。(1)面板數據的單位根檢驗。

為了避免偽回歸現象的發生,在對面板數據進行回歸分析之前,我們首先要進行面板數據的單位根檢驗,保證數據的平穩性。接下來本文分別采用LLC檢驗、IPS檢驗、Fisher-ADF檢驗以及Fisher-PP檢驗四種單位根檢驗方法,對貨幣供應量和房地產價格的對數序列和對數序列的一階差分序列進行檢驗,結果如下:

面板數據通過了單位根檢驗以后,就可以進行面板數據的協整檢驗,以此來判斷面板數據之間是否存在長期穩定的協整關系。本文采用現階段被學者廣泛采用的Pedroni檢驗來進行面板數據的協整檢驗。

根據表4我們可以看到,針對A、B、C地區的面板數據進行的協整檢驗除了Panel v-Statistic沒有通過顯著性檢驗以外,其余六個統計量均在1%的顯著性水平下拒絕了不存在協整關系的原假設。在Pedroni檢驗的過程中,不同的樣本數據所參考的統計量有所不同,所構造的七個統計量的檢驗結果在不同的樣本選擇上存在各自的判斷優勢。本文選取的是2010年-2017年的面板數據,樣本期較短,所以重點參考Panel ADF-Statistic和Group ADF-Statistic統計量的檢驗結果。因此我們可以得出結論2010年-2017年,A、B、C地區的貨幣供應量和房地產價格之間均存在協整關系。

(3)方程的估計結果。

由表5可知,A地區方程的擬合優度高于B、C地區,A地區貨幣供應量的系數在1%的水平下顯著,且貨幣供應量正向影響房地產價格,B、C地區貨幣供應量的系數在10%的水平下顯著,且貨幣供應量負向影響房地產價格。A地區貨幣供應量每增加1%,該地區的房地產價格會上漲0.244%;B地區貨幣供應量每增加1%,該地區的房地產價格會下降0.011%;C地區貨幣供應量每增加1%,該地區的房地產價格會下降0.014%。針對貨幣供應量對房地產價格的影響程度來看,貨幣供應量每增加1%,A地區房地產價格的變化程度是B地區的22倍,是C地區的17倍。

三、結論

通過本文的實證分析我們可以得出結論:貨幣供應量對房地產價格的影響在A、B、C地區存在顯著差異。因此,貨幣供應量對我國房地產價格的影響存在區域異質性,統一的貨幣政策對我國不同地區的房地產市場的調控效果存在差異。

參考文獻:

[1]王宏濤,崔景釵.我國貨幣政策對房地產價格影響的區域非對稱效應研究[J].經濟研究導刊,2017,(27):71-77+198.

[2]陳意新,吳國兵.基于房地產行業的貨幣政策效應非對稱性研究[J].河北金融,2017,(09):14-18+33.

[3]鄧創,徐曼,汪洋.貨幣政策房價調控效應的非對稱性與區域差異分析[J].統計與決策,2016,(17):116-119.

[4]馮雷,馬諶宸.我國貨幣政策對房地產價格調控的省際差異化效應分析[J].西安交通大學學報(社會科學版),2016,36(04):30-36.

[5]郭芯.我國貨幣政策通過房價傳導的區域效應研究[D].吉林財經大學,2016.

(作者單位:東華大學)