房地產(chǎn)投資、金融發(fā)展與城市創(chuàng)新

——基于152個地級市面板數(shù)據(jù)的分析

2019-08-12 09:24:52江康奇李錦然

金融與經(jīng)濟 2019年7期

■江康奇,李錦然

一、問題的提出

近年來,房地產(chǎn)市場持續(xù)火熱,房地產(chǎn)投資快速擴張,商品房銷售火爆,房價居高不下。不可否認的是房地產(chǎn)業(yè)的發(fā)展推動了中國經(jīng)濟的增長。然而,在刺激經(jīng)濟增長的背后,房地產(chǎn)業(yè)的繁榮卻可能造成資本的“脫實向虛”。在房地產(chǎn)業(yè)高利潤率的誘惑下,大量資金投入了房地產(chǎn)行業(yè),推高了房價,進一步擠占實體經(jīng)濟部門的資本,加劇了資產(chǎn)泡沫破裂的金融風險。繼續(xù)依托房地產(chǎn)經(jīng)濟不但不能改變當前的經(jīng)濟困境,甚至會導致經(jīng)濟“脫實向虛”,惡化經(jīng)濟形勢。只有加快轉(zhuǎn)變經(jīng)濟發(fā)展方式,優(yōu)化實體經(jīng)濟結構,推動產(chǎn)業(yè)轉(zhuǎn)型升級,才能走出經(jīng)濟困境,實現(xiàn)經(jīng)濟長期穩(wěn)定地發(fā)展。而科技進步正是經(jīng)濟轉(zhuǎn)型升級的關鍵所在。因此,研究房地產(chǎn)業(yè)對創(chuàng)新能力的影響,對于提升我國創(chuàng)新能力、規(guī)范房地產(chǎn)業(yè)的發(fā)展、優(yōu)化產(chǎn)業(yè)結構和實現(xiàn)經(jīng)濟轉(zhuǎn)型升級均具有重要的理論價值和現(xiàn)實意義。

我國對此類問題的研究主要集中在以下兩方面:一是研究房地產(chǎn)市場的發(fā)展對地區(qū)企業(yè)創(chuàng)新的影響。余靜文等(2015)利用匹配的中國工業(yè)企業(yè)數(shù)據(jù)和35個大中城市的宏觀數(shù)據(jù),研究發(fā)現(xiàn)房價上漲越快,企業(yè)會將資源配置到房地產(chǎn)部門,擠出創(chuàng)新投資。余泳澤和張少輝(2017)利用230個地級市和1272家上市公司的數(shù)據(jù),發(fā)現(xiàn)房價的快速上漲會顯著抑制地區(qū)企業(yè)的技術創(chuàng)新;二是研究房地產(chǎn)市場的發(fā)展對地區(qū)創(chuàng)新的影響。張杰等(2016)利用1996~2013年中國省級層面的面板數(shù)據(jù),研究發(fā)現(xiàn)房地產(chǎn)投資過快增長會抑制地區(qū)創(chuàng)新活動。崔瑩瑩等(2018)利用35個大中城市的面板數(shù)據(jù),發(fā)現(xiàn)房價上漲會顯著抑制城市的創(chuàng)新能力。邵傳林(2018)基于285個地級市的面板數(shù)據(jù),運用空間計量模型,發(fā)現(xiàn)地區(qū)住房價格在一定程度上促進了地區(qū)創(chuàng)新。

已有的研究尚未關注城市房地產(chǎn)投資對城市創(chuàng)新的影響。事實上,房地產(chǎn)投資的增長可能會導致地區(qū)資源的錯配,形成對長期投資的擠占效應(Wang&Wen,2011),進而對城市技術創(chuàng)新造成負面影響,也可能通過促進經(jīng)濟增長,正向影響城市的技術創(chuàng)新。此外,地區(qū)創(chuàng)新活動不可避免地會受到金融環(huán)境的影響,但尚未有文獻將金融發(fā)展納入房地產(chǎn)業(yè)對區(qū)域創(chuàng)新的分析框架中。鑒于此,本文利用2007~2016年的我國152個地級市面板數(shù)據(jù),研究城市房地產(chǎn)投資對城市創(chuàng)新的影響以及金融發(fā)展的調(diào)節(jié)作用。

二、理論分析與研究假設

(一)房地產(chǎn)投資影響城市創(chuàng)新

1.房地產(chǎn)投資促進城市創(chuàng)新的作用機理

首先,城市房地產(chǎn)投資可通過促進經(jīng)濟增長,來改善企業(yè)的經(jīng)營狀況。企業(yè)的經(jīng)營利潤增加使其內(nèi)部經(jīng)營現(xiàn)金流得到保障,進而促進地區(qū)企業(yè)的創(chuàng)新活動。其次,房地產(chǎn)投資的增長帶動地區(qū)房價上漲,提高了企業(yè)自有房屋等資產(chǎn)的抵押價值,進而緩解地區(qū)企業(yè)的融資約束。對于企業(yè)而言,融資約束的緩解可以讓其獲得更多的貸款以支持研發(fā)創(chuàng)新,從而促進地區(qū)技術創(chuàng)新。最后,房地產(chǎn)投資的增長需要消耗大量的土地資源,土地需求上升會推動地區(qū)地價和租金成本上升,產(chǎn)生低技術含量企業(yè)“出局”的產(chǎn)業(yè)結構優(yōu)化效應,提高地區(qū)的創(chuàng)新水平(邵傳林,2018)。此外,大量的土地出讓給地方政府帶來了巨大的財政利益,財政實力的增強有助于政府拿出更多的資金支持地區(qū)創(chuàng)新活動,從而促進地區(qū)的技術創(chuàng)新。

2.房地產(chǎn)投資抑制城市創(chuàng)新的作用機理

首先,房地產(chǎn)投資增加的背后推動力量之一是房地產(chǎn)業(yè)超高的投資回報率。多年來,我國房地產(chǎn)業(yè)的平均利潤率遠高于工業(yè)企業(yè)的同期利潤率,巨大的利潤率差距會激勵銀行體系將有限的信貸資金優(yōu)先貸款給低風險,高收益的房地產(chǎn)部門(張杰等,2016)。金融體系信貸偏向會加劇企業(yè)的融資約束,進而形成企業(yè)創(chuàng)新的抑制。其次,在巨大利潤率差異的背景下,城市房地產(chǎn)投資的增長可能會誘導企業(yè)進行資本套利,將原本應用于創(chuàng)新投資的資金投向房地產(chǎn)部門(王文春和榮昭,2014),研發(fā)資金的減少將不利于企業(yè)技術創(chuàng)新。最后,房地產(chǎn)投資所推動的地價和租金的上漲會增加企業(yè)的經(jīng)營成本。經(jīng)營成本的上升會加大企業(yè)未來的資金風險,致使企業(yè)進行創(chuàng)新研發(fā)的意向下降。而且房地產(chǎn)投資的增長會提升城市的勞動力成本(劉煥鵬等,2018),勞動力成本的上升可能會抑制企業(yè)創(chuàng)新。

綜上所述,房地產(chǎn)投資的增長可能會對城市技術創(chuàng)新形成促進效應,也可能形成抑制效應,房地產(chǎn)投資對城市創(chuàng)新的凈效應將取決于兩種效應的相對大小,故本文提出以下研究假設:

假設1a:如果促進效應占主導,那么房地產(chǎn)投資推動城市創(chuàng)新;

假設1b:如果抑制效應占主導,那么房地產(chǎn)投資阻礙城市創(chuàng)新。

(二)金融發(fā)展的作用

金融發(fā)展水平的提升能夠緩解企業(yè)由于金融體系中信貸偏向所造成的融資約束,從而促進企業(yè)的創(chuàng)新行為。一方面,在房地產(chǎn)市場高收益的誘惑下,企業(yè)的資本套利行為會對創(chuàng)新資金形成擠占。金融的發(fā)展不僅能夠降低貸款前信息獲取成本,而且能夠降低貸款后的信息獲取成本,監(jiān)督企業(yè)的成本以及實施控制的執(zhí)行成本(解維敏和方紅星,2011)。成本的降低將有利于金融機構對企業(yè)進行監(jiān)督與控制,減輕道德風險的問題,規(guī)范企業(yè)資金用途,促使企業(yè)將資金用于創(chuàng)新研發(fā)。另一方面,進行創(chuàng)新研發(fā)前,企業(yè)會充分考慮資金風險問題,金融發(fā)展水平的上升,使企業(yè)融資渠道拓寬,融資約束下降,降低企業(yè)進行創(chuàng)新投資期間可能出現(xiàn)資金供應不足的風險,提升企業(yè)進行創(chuàng)新投資的意愿。基于上述分析,本文提出研究假設2:

假設2:金融發(fā)展水平的提升能緩解房地產(chǎn)投資對地區(qū)創(chuàng)新的抑制效應。

三、模型設計與變量介紹

(一)模型設計

為驗證假設1a和1b,本文運用2007~2016年152個地級市的面板數(shù)據(jù),探究城市房地產(chǎn)投資對創(chuàng)新的影響,基準回歸模型公式如下:

式(1)中innovationit是i城市第t年的創(chuàng)新變量,investit是i城市t年的房地產(chǎn)投資變量,controlit為控制變量集合,α0為常數(shù)項,ui代表城市固定效應,λt代表時間固定效應,εit是隨機誤差項。若α1顯著為正,則假設1a成立;若α1顯著為負,則假設1b成立。

為了驗證假設2,即驗證城市的金融發(fā)展水平在房地產(chǎn)開發(fā)投資對城市創(chuàng)新的影響中的調(diào)節(jié)效應,具體的回歸模型如下:

其中,financeit是i城市第t年的金融發(fā)展發(fā)展水平變量,multiit是i城市第t年的金融發(fā)展水平變量與房地產(chǎn)投資變量的交互項,其他設計不變。本文要驗證的是較高的金融發(fā)展水平能緩解城市房地產(chǎn)投資對創(chuàng)新的抑制效應,故θ2要顯著為正。

(二)變量的選擇及數(shù)據(jù)說明

1.城市樣本的選擇

本文在中國經(jīng)濟與社會發(fā)展統(tǒng)計數(shù)據(jù)庫所規(guī)定的68個大中城市的基礎上,進一步加入中小城市樣本①中國經(jīng)濟與社會發(fā)展統(tǒng)計數(shù)據(jù)庫所規(guī)定的大中城市個數(shù)為70個,由于岳陽市和大理市在部分指標的數(shù)據(jù)上存在缺失,因此本文將這兩個城市樣本剔除。限于篇幅,具體的城市名單不列出,有需要的讀者可向作者索取。,新的數(shù)據(jù)樣本包含了各線城市,同時覆蓋了除西藏外的各個省份,這一定程度上可以確保研究結論的穩(wěn)健性。但由于本文的數(shù)據(jù)指標眾多,為了保證實證數(shù)據(jù)的完整性,本文最終將數(shù)據(jù)樣本確定為152個城市。

2.因變量

本文的因變量是城市創(chuàng)新水平。基于已有研究(張杰等,2016),本文創(chuàng)新性地使用樣本城市當年申請并最終被授權的專利數(shù)來衡量城市的創(chuàng)新水平,這樣既能體現(xiàn)出創(chuàng)新能力的實質(zhì)內(nèi)涵,又可以避免時滯性問題。本文搜集了152個地級市在2007~2016年期間每年申請并最終被授權的專利數(shù)。其中,專利授權分為發(fā)明類授權,實用新型授權以及外觀設計三類,本文用三類專利的數(shù)量之和來衡量城市創(chuàng)新水平。考慮到各個城市在人口數(shù)量上存在差異,本文借鑒邵傳林(2018)的研究,使用城市每萬人專利授權數(shù)來衡量城市的創(chuàng)新水平(innovation)。

3.自變量

借鑒羅知和張川川(2015)的方法,本文用城市當年的房地產(chǎn)開發(fā)投資額來衡量城市的房地產(chǎn)投資水平,以2007年基期,剔除通貨膨脹的影響,求得各城市當年的房地產(chǎn)實際開發(fā)投資額,并取自然對數(shù),所得到的數(shù)額作為解釋變量(invest1)。數(shù)據(jù)均來自《中國城市統(tǒng)計年鑒》。

4.調(diào)節(jié)變量

借鑒張成思等(2013)的研究,本文用三個指標來衡量地區(qū)金融發(fā)展水平。包括金融效率、金融規(guī)模和金融深度。數(shù)據(jù)均來自《中國城市統(tǒng)計年鑒》。

5.控制變量

為了減小因遺漏變量所帶來的誤差,本文加入了多個控制變量,具體包括:城市文化水平、工業(yè)發(fā)展水平、政府科教支出、信息化水平、收入水平、交通水平、人口密度、經(jīng)濟開放程度和教育水平。以上的數(shù)據(jù)均來自《中國城市統(tǒng)計年鑒》。模型的各個變量的計算方法與描述性統(tǒng)計如表1所示。

表1 變量的計算方法與描述性統(tǒng)計

(三)工具變量的選擇

為緩解由內(nèi)生性問題而造成的偏誤,本文借鑒張杰等(2016)的思路,從土地供應的角度出發(fā),選擇滯后一期的國有建設用地出讓面積(公頃)的自然對數(shù)作為模型的工具變量(Land),并且可以消除房地產(chǎn)投資反向影響國有建設用地出讓情況(陸銘等,2015)。本文還控制了城市人均實際GDP,工業(yè)發(fā)展水平等變量,以盡可能消除工具變量對因變量的間接影響機制。

四、實證分析

本文在進行OLS估計之后,采用選定的工具變量進行2SLS估計。由于選用的是滯后一期的國有建設用地出讓面積,因此數(shù)據(jù)的時間是2006~2015年,來源于《中國國土資源統(tǒng)計年鑒》。

(一)房地產(chǎn)投資影響技術創(chuàng)新的基準分析

表2 基準回歸結果

表2為房地產(chǎn)開放投資與城市創(chuàng)新的回歸估計結果。其中,第(1)列是在不添加控制變量時,房地產(chǎn)投資對城市創(chuàng)新活動的回歸系數(shù)在1%水平上顯著為負;第(2)列在第(1)列基礎上加入文化水平、工業(yè)發(fā)展水平、通信水平、收入水平、交通水平、人口密度、經(jīng)濟開放度、城鎮(zhèn)化率、教育水平等變量。回歸結果顯示,房地產(chǎn)投資變量的回歸系數(shù)在1%水平上顯著為負。兩個回歸結果均表明房地產(chǎn)投資的增長總體上阻礙了城市的技術創(chuàng)新,即抑制效應大于促進效應。因此,支持了假設1b,拒絕假設1a。此外,對控制變量回歸結果的分析可以發(fā)現(xiàn),文化水平變量(lnbook)的回歸系數(shù)在5%水平上均為正,說明了文化水平的提高有利于促進城市創(chuàng)新活動。工業(yè)發(fā)展水平(industry)的回歸系數(shù)均在1%水平上顯著為正,表明規(guī)模以上工業(yè)企業(yè)產(chǎn)值增長率的提高有助于提高城市創(chuàng)新活動。政府科教支出占比(expense)的回歸系數(shù)均在1%水平上顯著為正,表明科教支出占比的提高將有利于城市的技術創(chuàng)新。

本文采用選定的工具變量進行2SLS估計,以控制模型中存在的內(nèi)生性問題。表3為第一階段回歸的結果。其中,第(1)列和第(2)列中工具變量的回歸系數(shù)仍然在1%的統(tǒng)計水平上顯著為正,工具變量的回歸系數(shù)在1%的統(tǒng)計水平上顯著為正,說明國有建設用地出讓面積的增加會刺激房地產(chǎn)投資的增長。第一階段回歸的F值分別為214.256和180.186,均大于10,表明不存在弱工具變量的問題。表4呈現(xiàn)的是2SLS估計結果。在控制了內(nèi)生性問題后,房地產(chǎn)投資變量的回歸系數(shù)的絕對值顯著變大但仍為負,說明房地產(chǎn)投資的增長總體上阻礙了城市的技術創(chuàng)新。因此,假設1b不能被拒絕。

表3 2SLS估計第一階段回歸結果

表4 基準回歸模型的2SLS估計結果

(二)金融發(fā)展水平的調(diào)節(jié)效應分析

本文從金融效率、金融規(guī)模和金融深度三個指標來衡量各城市的金融發(fā)展水平。根據(jù)模型設計中的方程(2)進行一系列回歸,其實證結果呈現(xiàn)于表5。表5中第(1)~(3)列分別是加入不同金融發(fā)展水平指標以及對應的交互項,進行普通OLS回歸,第(4)~(6)列則采用前文設定的工具變量并進行2SLS回歸。表5第(1)~(3)列房地產(chǎn)投資對城市創(chuàng)新的回歸系數(shù)均在1%的水平上顯著為負,且與金融效率、金融規(guī)模和金融深度的交互項系數(shù)均在1%水平上顯著為正,表明金融發(fā)展水平的提升能緩解房地產(chǎn)投資對地區(qū)創(chuàng)新的抑制效應。第(4)~(6)列的結果表明,經(jīng)過內(nèi)生性處理后,三個交互項的回歸系數(shù)均在5%水平上顯著為正,房地產(chǎn)投資對城市創(chuàng)新的回歸系數(shù)均在1%水平上顯著為負,進一步論證上一結果。因此,假設2不能被拒絕。

表5 金融發(fā)展水平的調(diào)節(jié)效應實證結果

(三)穩(wěn)健性檢驗①

①限于篇幅,穩(wěn)健性檢驗結果留存?zhèn)渌鳌?/p>

1.考慮創(chuàng)新指標與房地產(chǎn)投資指標的再度量

為了保證基準回歸結果的穩(wěn)健性,本文在原來基準回歸模型的基礎上,分別更換因變量和自變量后,再進行OLS回歸與2SLS回歸。本文采用每萬人發(fā)明授權數(shù)(innovation_i)作為因變量,采用城市房地產(chǎn)實際開發(fā)投資額與實際GDP的比值(invest2)作為自變量。實證結果顯示房地產(chǎn)投資變量的系數(shù)均在10%水平上顯著為負,說明城市層面房地產(chǎn)投資總體上阻礙了城市創(chuàng)新水平的提高,表明前文結論是穩(wěn)健的。

2.考慮城市的異質(zhì)性

首先,本文依據(jù)觀察期城區(qū)人口的平均人數(shù)從高到低對樣本城市劃分為大型城市、中型城市和小型城市,并對每個樣本分別進行OLS回歸和2SLS回歸,因變量、自變量以及控制變量保持不變,回歸結果顯示房地產(chǎn)投資變量的回歸系數(shù)均在10%水平上顯著為負。其次,考慮到北京、上海、廣州、深圳4個一線城市具備非常強的創(chuàng)新能力,本文的研究結論可能對其并不成立。本文將城市樣本分為一線城市組和非一線城市組,并分別進行OLS回歸和2SLS回歸。OLS回歸結果表明,一線城市組房地產(chǎn)投資變量的回歸系數(shù)雖然不顯著,但仍然為負,非一線城市組房地產(chǎn)投資變量的回歸系數(shù)在5%水平上顯著為負。經(jīng)過內(nèi)生性處理之后,一線城市組和非一線城市組的回歸系數(shù)均在1%水平上顯著為負。最后,本文進一步根據(jù)城市所在的地理位置將城市樣本劃分為東部城市組和中西部城市組,并分別進行OLS回歸和2SLS回歸。OLS回歸結果表明,東部城市組的房地產(chǎn)投資變量的回歸系數(shù)在5%的水平上顯著為負,經(jīng)過內(nèi)生性處理后,兩個城市組的房地產(chǎn)投資變量的回歸系數(shù)均在10%水平上顯著為負。以上表明基準回歸得出的結論是穩(wěn)健的。

五、拓展分析

本文將空間因素納入房地產(chǎn)投資對城市創(chuàng)新的影響中,考察房地產(chǎn)投資的空間相關性以及探究本城市的房地產(chǎn)投資是否對周邊城市的創(chuàng)新造成影響。

(一)空間計量模型的構建

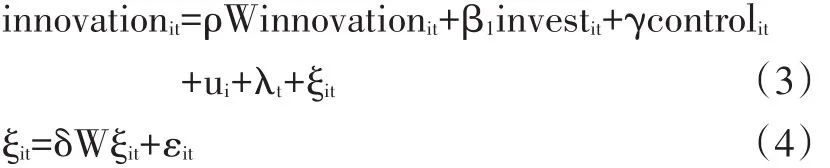

常用的空間面板模型包括空間自回歸模型(SAR),空間誤差模型(SEM)和空間自相關模型(SAC),具體的回歸模型公式如下:

其中,W是空間權重矩陣,εit是誤差項,ρ是空間自回歸系數(shù),用來度量相鄰城市之間被解釋變量的相互影響程度。δ為空間誤差系數(shù),用來度量相鄰城市經(jīng)濟變量的相互影響程度。其他設計與基準回歸方程一致。當δ=0且ρ≠0時,模型為空間自回歸模型SAR;當ρ=0且δ≠0,模型為空間誤差模型SEM;當ρ≠0且δ≠0時,模型為空間自回歸模型SAC。

借鑒Bavaud(1998)、鄒薇和劉紅藝(2014)的研究,本文構建城市地理距離空間權重矩陣和經(jīng)濟距離空間權重矩陣。其中,經(jīng)濟距離為各個城市平均人均實際GDP的差值。各城市的經(jīng)緯度數(shù)據(jù)來源于國家基礎地理信息數(shù)據(jù)庫。空間權重矩陣的計算均在MATLAB運行,空間計量回歸在stata15上運行。

(二)空間相關性檢驗

空間相關性檢驗的結果顯示①此部分實證結果未給出,如有需要可向作者索取。,城市創(chuàng)新的莫蘭指數(shù)均大于0,且均在1%水平上顯著,表明城市創(chuàng)新具有顯著的空間溢出效應。城市房地產(chǎn)投資的莫蘭指數(shù)均大于0,且均在1%水平上顯著,表明城市房地產(chǎn)投資具有正向的空間相關性,一個城市的房地產(chǎn)投資的增長會帶動周邊城市房地產(chǎn)投資的增長。

(三)空間計量回歸結果

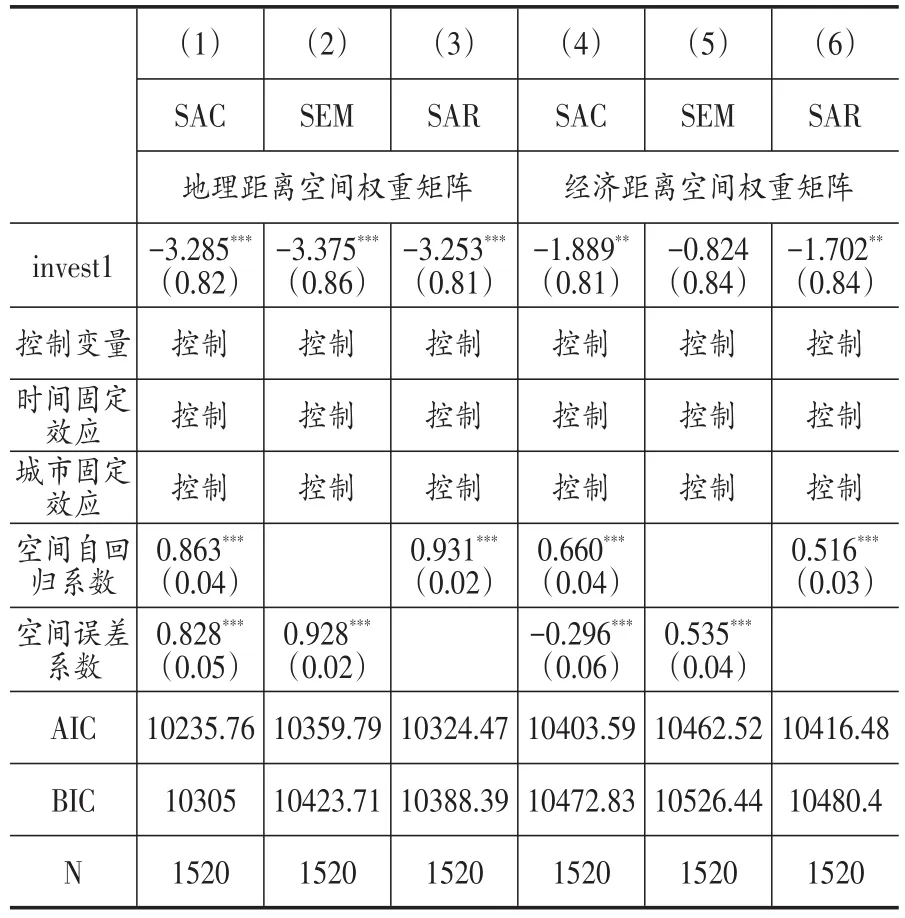

表6是基于空間計量模型下的實證結果。考慮到空間自回歸系數(shù)和空間誤差系數(shù)均顯著為正,本文選擇地理距離空間權重矩陣下的SAC模型作為分析模型,因為其嵌套了SAR模型和SEM模型,同時模型的AIC和BIC均最小。由表6可得,房地產(chǎn)投資對城市創(chuàng)新的回歸系數(shù)在1%水平上顯著為負,表明城市房地產(chǎn)投資阻礙了創(chuàng)新活動。此外,本文還基于SAC模型,分別加入金融發(fā)展變量以及金融發(fā)展與房地產(chǎn)投資的交互項進行空間面板回歸,結果顯示②同上。金融發(fā)展與房地產(chǎn)投資的交互項系數(shù)在1%水平上顯著為正,表明金融發(fā)展緩解了房地產(chǎn)投資對城市創(chuàng)新的抑制效應。

表6 空間計量回歸結果

由于城市房地產(chǎn)投資具有正向的空間相關性,本城市房地產(chǎn)投資的增長通過帶動周邊城市房地產(chǎn)投資的增長,進而形成對周邊城市創(chuàng)新活動的抑制效應。此外,在城市創(chuàng)新具有顯著的空間溢出效應的情況下,房地產(chǎn)投資對城市創(chuàng)新的回歸系數(shù)在1%水平上顯著為負,說明城市房地產(chǎn)投資不僅抑制本城市的創(chuàng)新活動,而且在一定程度上弱化了創(chuàng)新的空間溢出效應,進而形成對周邊城市創(chuàng)新活動的抑制效應。因此,從理論來看,本城市房地產(chǎn)投資通過以上兩條渠道影響周邊城市的技術創(chuàng)新。

表7 城市創(chuàng)新影響因素分解

本文進一步將城市房地產(chǎn)投資對技術創(chuàng)新的影響分解為直接效應和間接效應。表7為地理距離空間權重矩陣下的SAC模型的分解結果。由表7可得,間接效應為負且在10%水平上顯著,說明本城市房地產(chǎn)投資對周邊城市的技術創(chuàng)新也起到了抑制作用。

六、結論與啟示

本文運用2007~2016年152個地級市的面板數(shù)據(jù),實證檢驗了城市房地產(chǎn)投資對技術創(chuàng)新的影響。研究結果發(fā)現(xiàn):第一,城市房地產(chǎn)實際開發(fā)投資額越高,每萬人專利授權數(shù)就越少,房地產(chǎn)投資總體上阻礙了城市技術創(chuàng)新。在考慮了城市的異質(zhì)性之后,結論仍然成立。第二,金融發(fā)展水平的提升會緩解房地產(chǎn)投資對地區(qū)創(chuàng)新的抑制效應。第三,本文運用空間計量研究發(fā)現(xiàn)城市創(chuàng)新與房地產(chǎn)投資均具有空間溢出效應,本城市的房地產(chǎn)投資會抑制周邊城市技術創(chuàng)新。

本文的研究結論具有以下三方面的政策含義:第一,地方政府應該重視房地產(chǎn)投資的膨脹可能阻礙城市創(chuàng)新能力提升的問題,嚴格控制房地產(chǎn)投資規(guī)模,合理規(guī)劃房地產(chǎn)業(yè)的發(fā)展。一要重視房地產(chǎn)業(yè)的發(fā)展可能導致地區(qū)信貸資源的錯配問題,制定相應的信貸傾斜性政策,緩解創(chuàng)新企業(yè)的融資約束;二要重視地區(qū)企業(yè)投資房地產(chǎn)進行投機套利的問題,應該制定相應的政策以適當提高企業(yè)進入房地產(chǎn)業(yè)的門檻,這樣既可以弱化投機套利對創(chuàng)新資金的擠占效應,也可以降低地區(qū)經(jīng)濟脫實向虛的風險。此外,因科教支出占比的提高將有利于城市的技術創(chuàng)新,地方政府應該提高科教支出以支持地區(qū)的創(chuàng)新活動;第二,地方政府應注重金融業(yè)的發(fā)展,切實提高地區(qū)金融服務于經(jīng)濟和創(chuàng)新活動的能力。各城市的金融機構從業(yè)人員應提高專業(yè)素養(yǎng),提高甄別投資項目潛力的能力,使金融資金更有效地服務于企業(yè)研發(fā)創(chuàng)新。地方政府應鼓勵地區(qū)金融機構在嚴格控制風險的前提下,創(chuàng)造更多的金融工具,擴大企業(yè)的融資渠道,降低企業(yè)的外部融資約束;第三,各地方政府不僅要考慮本城市的房地產(chǎn)業(yè)發(fā)展規(guī)劃,還要加強與周邊地方政府的政策溝通,促進區(qū)域內(nèi)房地產(chǎn)業(yè)合理發(fā)展。房地產(chǎn)投資的正向空間相關性一定程度來自于地方政府之間的“競爭”關系。因此,國家應合理地調(diào)整當前以GDP增長率為主導的政績考核,減少各城市之間存在競爭性的房地產(chǎn)投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03