銅期權波動率探討與分析

2019-08-16 03:18:02賴明潭

中國證券期貨 2019年2期

賴明潭

摘要:在沒有期權以前,波動率是無法交易的。期權的出現帶來了新形態的交易模式,一個商品標的可以化身成幾十個期權合約,這些期權合約的價格透過金融工程模型的計算轉化成隱含波動率,從而通過期權的交易達成波動率的交易。銅期權的上市除了可以觀察銅波動率的大小變化情況,更能透過銅期貨價格的收益分布與不同季節的波動率大小、波動率錐的量化分析,找到銅期權偏態交易與波動率交易的機會。

關鍵詞:歷史波動率 隱含波動率 波動率錐偏態交易 季節性因素

銅期權作為國內第一個工業品期權,于2018年9月21日在上期所上市。期權作為一種金融衍生性商品,其重要性越來越受到投資者的重視。期權相對于現貨、期貨這類線性金融商品而言,有很多不一樣的特性。期權作為一種未來的權利,相較于期貨與現貨而言,最大的特點就是期權具有三個維度,它不僅需要考慮標的商品的價格、合約的到期時間,更重要的一點是期權價格中還包含了對標的商品價格波動率的衡量。本文將從銅期權的歷史波動率錐、波動率的非對稱性和波動率的季節性波動規律三個方面談一談如何運用銅期權構建投資策略。

一、波動率方向交易——銅期權的歷史波動率錐

本文先介紹期權波動率相關的概念。期權波動率交易中,通常將波動率分為四類:

(1)歷史波動率(Historical Volatility):根據標的商品過去的價格計算的實際已實現波動率,它可以告訴投資者,標的商品的價格在過去一段時間內的波動程度,這對投資者估計未來的波動率有一定的參考作用。

(2)未來真實的波動率(Future Volatility):標的商品未來價格真實的波動率,也就是每個交易期權波動率的投資者最希望知道的波動率。

(3)預測的波動率(Forecast Volatility):投資者基于各種信息給出的對未來波動率的主觀預測。

(4)隱含波動率(Implied Volatility):由期權合約的市場價格反映得到的波動率。在主流的期權定價模型中,當已知期權的價格、執行價、標的價格、無風險利率、到期時間等相對容易確定的參數后,可以通過模型倒推得到標的價格的波動率,該波動率就是隱含波動率。

在以上這四種波動率中,最重要的是隱含波動率與未來實際波動率,前者決定了期權的價格,后者決定了它的價值。對于投資者而言,最重要的事情就是比較一件商品的價格與價值,當商品的價格高于其價值時,投資者應該賣出該商品;反之,投資者應該買入商品。反映到期權的交易上,當隱含波動率(價格)高于未來實際波動率(價值)時,投資者應該賣出期權合約;反之,投資者應該買入。這就是交易期權波動率最基礎也是最重要的內在邏輯了。而期權交易的難點也在于此,未來真實的波動率是未知的,投資者只能根據各種可得的信息去進行預測。

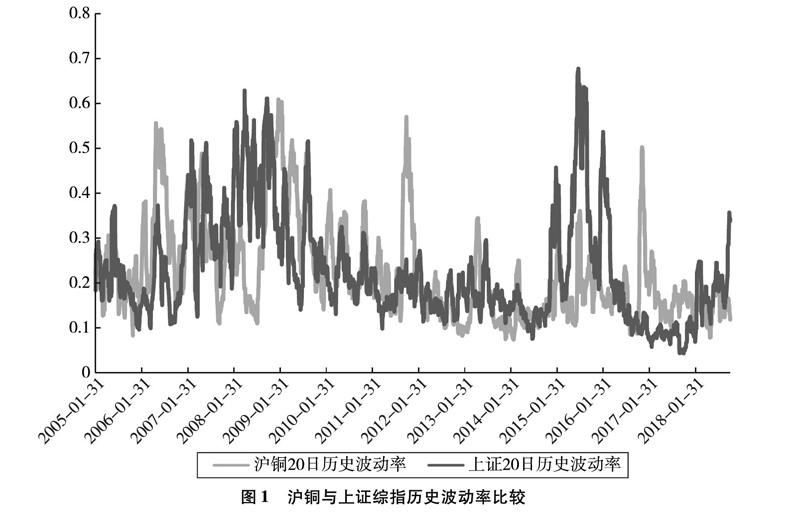

其中,實際波動率是投資者對未來波動率進行預測的一種重要依據。這就好比人們出門前需要決定自己穿什么衣服,人們可以根據過去的天氣狀況來預測今天的天氣狀況。如果昨天氣溫在30度左右,那么預期今天也將在30度左右。人們大概會選擇穿一件短袖而不是棉襖出門,除非遭遇到寒流突然降溫(突發事件)。那么放到新上市的銅期權上,也是一樣的道理。投資者在判斷銅期權的市場價格是否合理時,即在判斷其隱含波動率相對于投資者認為的未來真實波動率是否合理。而對于不同的商品(農產品、工業品、金融商品)而言,價格的波動率存在較大的差異。如圖1所示,可以看到對于工業品(滬銅)和金融商品(上證綜指)而言,不同時期的歷史波動率存在明顯差異:例如在2015年附近,上證綜指的歷史波動率明顯高于同時期的滬銅波動率,而到了2017年,上證綜指的歷史波動率一路走低,而滬銅的波動率則有了一個大幅的躍升。正是由于存在這樣不同品種商品歷史波動率的客觀差異,交易者在交易某一特定商品的期權波動率時,需要研究參考該商品過去較長時間里價格的實際波動程度。

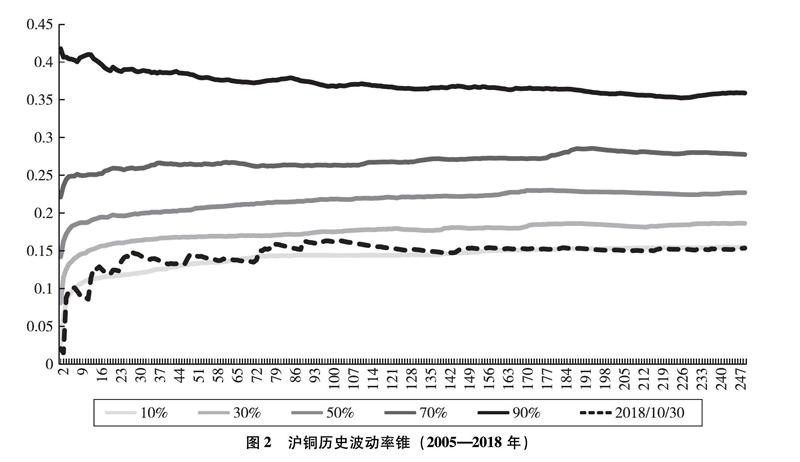

為了考察滬銅過去的歷史波動率,在這里需要引入“歷史波動率錐”這一有用的工具。如圖2所示。

圖2中,橫坐標表示不同期限的實際波動率(例如30,表示的是30日的實際波動率),縱坐標表示波動率的大小,實線表示不同期限的實際波動率在各個分位數上的數值。虛線是2018年10月30日的各期限實際波動率。從該波動率錐中可以看到,20日實際波動率的中位數約為19.59%,40日實際波動率的中位數約為20.23%,80日實際波動率的中位數約為21.47%,隨著期限的增加,實際波動率的中位數是上升的,也就是存在近低遠高現象,所以在銅期權的波動率交易上,投資者便有依據認為近月(到期期限短)的波動率應該低于遠月(到期期限長)的波動率。若在不同期限的波動率結構上出現了近月波動率高于遠月波動率的現象,投資者可以適當地布局賣出近月合約并買入遠月合約的策略。

另外,投資者還可以觀察到2018年10月30日的實際波動率處在波動率錐的10分位線附近,也就是說近期實際波動率已經處在了歷史統計數值的相對低位。根據波動率的均值回歸現象,我們認為此刻的實際波動率較低,未來波動率走高的概率較大。基于這個判斷,若銅期權合約的隱含波動率低于目前的實際波動率,投資者可以認為目前的價格(隱含波動率)較其未來的價值(未來實際波動率)出現了低估,可以通過買入平值跨式組合的方式來實現買入低估的隱含波動率。

二、波動率偏態交易——波動率的非對稱性

下面本文將通過對銅的波動率的非對稱性研究來探究銅的波動率的變動是否和標的的運動方向有關,以及投資者可以根據這種特性構建什么樣的投資策略。

波動率的非對稱性,主要通過GJR—GARCH模型進行檢定。GJR—GARCH能夠捕捉到一個GARCH模型無法描述的一個實證現象,即t-1時刻的負面沖擊比正面沖擊對t時刻的方差有更強烈的影響。市場一度認為負面沖擊導致杠桿增加,從而導致風險增加,因而把這一不對稱現象稱為杠桿效應。不過后來研究發現,單純的杠桿效應微不足道,并不能完全解釋實證數據中的不對稱性。

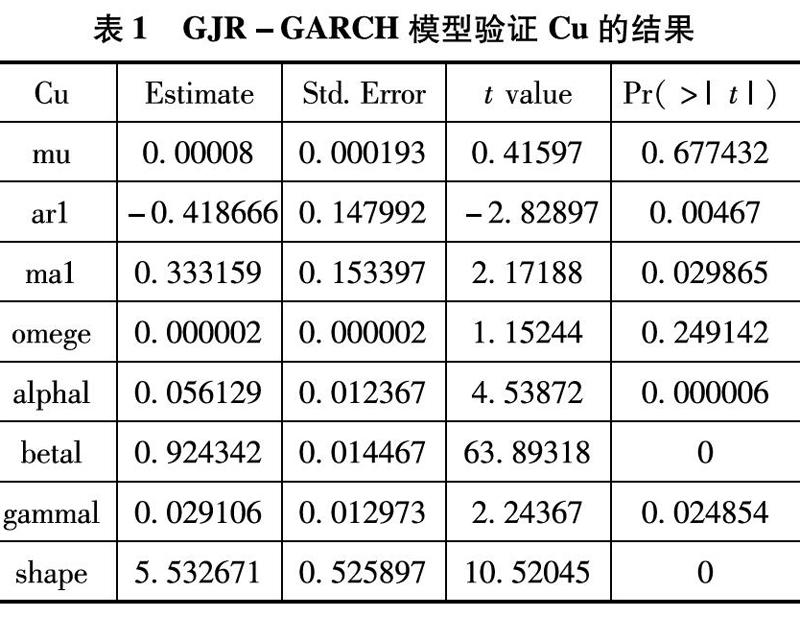

描述這種負面沖擊的有效系數為a+y。在金融時間序列中,特別是權益資產價值時間序列中,普遍發現y是統計顯著的。具體檢定數據見表1、表2。

最終的檢驗結果顯示銅的a、y顯著,說明銅的波動率具有非對稱性。表2給出了50ETF的檢定數據作為參照,也可以看出50ETF期權和銅期權一樣,兩者波動率都具有非對稱性,對負面沖擊的反應會更劇烈。對于銅期權,由于上市剛一個月左右,數據有限難以考證。但是50ETF期權從2015年上市到現在也已經3年多了,而本文通過對50ETF期權波動率數據的研究發現,50ETF期權的波動率和標的在大多數情況下呈現一種反向關系,即期權的波動率往往跟隨著標的的上漲而下跌,跟隨著標的的下跌而上漲。這從側面對此模型檢驗的有效性提供了佐證。

進一步從銅的收益分布數據來看,發現銅價格波動具有負偏特征,也就是圖3中軸左邊的數值大于右邊,具體數據表現在skewness(偏態)數值為負。

理論上,對于收益分布呈現負偏特征的標的,低行權價的期權的波動率會高于高行權價期權的波動率,這一點在50ETF期權上是顯著的,所以期權市場的隱含波動率分布與此一統計規律不符時,投資者可以嘗試結合波動率的非對稱特性建立偏態策略部位。這就是偏態交易。對于期權品種來說,每一個品種都對應著不同到期日的期權,同時對于相同到期日還有多個行權價的期權,而偏態交易就是通過在同一到期日不同行權價的期權中,構造買低行權價的合約同時賣高行權價的合約或者賣低行權價的合約買高行權價的合約的組合。

一般來說,當同一個月份平值左右兩邊的合約波動率差距較大時,投資者可以通過偏態交易做波動率回歸。但是因為銅期權上市時間太短,銅期權波動率曲面在偏態上的特性還無法捕捉,所以本文談論的主題不是偏態的波動率回歸套利,而是將銅的波動率的非對稱性與期權風險值vega、gamma的特征結合起來,通過偏態交易的方式構建投資組合。例如:投資者可以在同一到期日不同行權價期權的波動率構成的波動率曲線較平時進行買低行權價Put/Call,賣高行權價的Put/Call,構造delta中性(或vega中性)的組合。這樣當標的下跌時,由于vega、gamma的“鐘形”結構,此組合就會自動增加vega和gam.ma,而當標的上漲時此組合就可以自動減少vega和gamma。那么因為期權的波動率和標的是種反向關系,投資者就能因此獲利。

三、波動率周期交易——波動率的季節性波動規律

對于商品期權,當投資者考慮期權波動率交易時,季節性因素也需要特別考慮。對于農產品,天氣是造成季節性因素的一個主要原因。對于銅期權,實體經濟產業鏈的供需情況是一個主要原因。

表3是2000--2018年滬銅指數歷史波動率相關統計。其中,20HV為20日歷史波動率,60HV為60日歷史波動率。

可以看出波動率呈現一個不同的分布。每年5月、10月、11月是一個波動率的高峰時期。背后的原因可能是,銅期權因為需求端原因,在價格上存在周期性的高點。

第一個高點一般在4-5月,第一季度的需求提振一般使得銅期權的價格上漲,需求端導致價格波動率加劇,在4-5月一般到達高點。9月則一般是銅價格的第二個高點。而4月行情反應在5月的20HV上面。9月行情反應在10月的20HV上面。

對于投資者的啟示是,隱含波動率是期權價格的標度,反映的是對未來的預期,那么在交易期權的過程中,投資者應該考慮到季節性因素導致的波動率不連續性。

比如,2019年2月時,投資者考慮2019年5月到期的期權,那么如果認為理論波動率相當于年內平均波動率加上一個季節性影響,那么投資者就不能認為過去的波動率能代表未來的真實波動率。

四、結語

綜上,本文從銅的歷史波動率錐、銅收益分布的非對稱性以及銅波動率季節性規律三個方面分別闡述如何通過期權標的的歷史統計數據,架構期權波動率的數值觀點,從而在期權市場的變化中找到波動率的交易機會。

歷史波動率錐告訴投資者不同到期日歷史波動率的統計分布,提供了目前不同月份期權隱含波動率相對于歷史波動率的相對位置,進而找出波動率方向的交易機會;銅波動率非對稱性及偏態發布則告訴投資者,當實際偏態不合理或過去數據相差太大時,可以進行波動率偏態交易。通過架構不同行權價的期權價差組合可以交易這種相關性;另外,商品期權往往具有季節性規律,統計數據顯示,在不同季節或特定一段時間,波動率可能有不同的樣貌,并非隨機的高斯分布,投資者在期權交易時,需把季節波動率的不同列為交易時的另一個參考要素。

當然,期權的波動率交易包括但不限于這三方面。期權作為一種非線性衍生工具為投資者提供了更加豐富多彩的交易方式,更多有趣的交易策略有待投資者進一步研究和開發。