股票基本面指數的優化研究

2019-08-19 03:00:02北京交通大學魏欣欣徐悅張詩雅

中國商論 2019年14期

關鍵詞:優化

北京交通大學 魏欣欣 徐悅 張詩雅

基本面指數的概念可追溯至21世紀初的美國,受20世紀90年代科技泡沫的影響,市值加權指數受到質疑,人們提出新的指數構建方法——銳聯基本面指數,它選用營業收入、現金流、凈資產和分紅四個投資者衡量經濟規模最客觀的指標。自全球不同市場和國家的基本面指數于2005年底陸續推出以來,基于基本面指數策略開發的產品迅速受到了一些知名資產管理公司和投資者的青睞,全球基于基本面指數方法所管理的資產規模得到迅速增長。

2009年2月,中證指數公司正式發布首只內地跨市場基本面指數中證銳聯基本面50指數。2010年6月,中證指數公司發布了系列跨市場基本面指數,包括中證銳聯基本面200指數、400指數和600指數及中證銳聯香港基本面50指數。同時,首批單市場基本面指數也于2010年5月正式發布。這一系列單市場基本面指數與跨市場基本面指數的發布推動了國內基本面指數的發展,然而,我國的基本面指數還處于初期階段,仍具備廣闊的發展空間。

由于基本面指數尚在發展階段,不可避免地存在很多問題。本文的研究重點即對現有的股票基本面指數進行優化。以中證銳聯基本面50指數為例,其一,從會計信息質量角度來看,由于受行業差異、發展戰略和營業模式等因素的影響,基本面指標包含的會計信息的可比性、相關性、謹慎性有待提高。其二, 從中國股票市場特征來看,國內大多數投資者傾向于短期投資,對企業的分紅缺乏重視,四個基本面等權重顯然缺乏合理性,其權重有待調整。

本文的研究將優化基本面指數,模擬出相比目前情況更具優勢的曲線,以提高基本面指數投資的效率以及投資回報率。同時,順應“互聯網+”潮流,利用互聯網眾籌資金進行投資,將社會上零錢集中起來,以互聯網儲錢罐的形式進行長期投資,使社會閑散財富發揮出更大的價值。此外,現階段國家正大力支持投資者進行長期投資,養老金入市指日可待,對外國機構投資限制也正逐步取消,優化后的股票基本面指數市場前景光明。

1 文獻綜述

1.1 國外文獻綜述

2005年,美國學者Arnott等人率先提出了基本面指數這一概念。他們認為,傳統的市值加權指數會在高估的股票配置過多權重而對低估的股票配置過少權重,投資回報也因此被拖累。因此,他們提出了以最能反映公司規模的四項基本面指標為加權因子構建基本面指數,通過降序排列選出表現好的股票作為樣本股,根據其基本面比例分配指數權重。他們還進行了一系列實證分析和檢驗。結果表明,在1962—2004年間,美國基本面指數的幾何平均回報率12.47%,而標準普爾500指數的幾何平均年回報率為10.53%,兩種指數波動率相當,但基本面加權指數的表現明顯優于市值加權指數。Siegel(2006)通過研究發現市值加權指數的理論基礎“有效市場假說”并不成立。并且,由于市場定價偏差的存在,基本面指數能提供比市值加權指數更高的收益率。在之后的幾年中,各路學者開始在全球各個市場進行實證研究,不斷探索基本面指數。從他們的研究結論來看,基本面指數投資的表現在大部分市場上均優于市值加權指數。例如,Hemminki(2008)通過對1996—1006年歐洲數據做實證分析,發現基本面加權指數表現出高于市值加權指數1.76%的收益。Joanne(2009)對澳大利亞1995—2006年的數據進行分析檢驗后同樣提出基本面指數的表現要優于市值加權指數。Stotz(2010)認為基本面指數相比市值加權指數更能反映股票的內在價值,基本面指數帶來的超額收益源于價值效應。Anup等(2013)研究發現基本面加權指數的內在優勢是其具有超額收益的重要原因。

1.2 國內文獻綜述

國內也有不少關于基本面指數的研究。王欣、尹留志和方兆本(2009)研究并提出了基本面股票價格成分指數的編制方法。他們運用決策樹的方法,將凈利潤和成交金額作為成分股的選樣標準,通過建立Logistic模型,確定成分股的權重,編制出基本面股價成份指數(JOYFI300),并通過實證檢驗指,證明了該指數具有優于滬深300指數等的超額收益。孫逸寰(2009)基于臺灣市場的研究也表明基本面指數的表現好于對應的市值加權指數,但是顯著性不如外國。他還指出基本面投資組合在存在超額收益的同時具有低交易成本和低換手率的特點。趙迪(2011)研究指出,投資者越來越傾向于積極型投資,基本面指數打破了股價與其權重之間的聯系,避免了市值加權指數的缺點,減少了收益拖累。他以國內首支跟蹤基本面指數的博時深證基本面指數ETF基金的應用為例,從多方面闡釋了基本面指數的優點。賀學會、秦建西和王樂(2016)通過對2002—2014年滬深A股數據進行實證分析,發現基本面加權指數的市場表現顯著優于滬深300指數的表現,并且資本資產定價模型、三因子模型和四因子模型檢驗均表明基本面加權指數表現出超額收益,他們認為基本面加權指數在我國市場已初步具備實戰應用價值。

1.3 文獻評述

綜上,國內外存在大量與基本面加權指數相關的文獻,但是以往的研究很少涉及基本面指數的優化這一方面,因此基本面指數仍有很大的研究空間。基本面指數在編制時選取的基本面指標的會計信息質量有待提高,基本面指數投資策略與中國證券市場的契合程度也有待進一步提高。本文以營業收入、商譽、基本面權重為主要切入點,以基本面指數的優化為最終研究目的,通過剔除通貨膨脹率的影響,并分析調整基本面的數值范圍,探索新的權重分配方式,計算出優化后的基本面指數,提高會計信息質量以及基本面指數的投資效率,達到優化的目的。

2 研究思路與研究方法

2.1 研究思路

2.1.1 剔除通貨膨脹率對基本面指數的影響

股票基本面指數是根據營業收入、現金流、凈資產和分紅四項指標計算出的,這些數據體現的都是公司的賬面價值,然而股票價值反映的是企業實際的市場價值,因此在指數編制中排除通貨膨脹率對基本面的影響能夠更加真實地反映企業的經營狀況和盈利能力。并且近年來國內通貨膨脹率較高且變化較大,不同年份基本面指標的數值缺乏可比性。為了剔除通貨膨脹的影響,筆者通過查閱CSMAR數據庫,搜集到每年的通貨膨脹率數據,將所有年份的基本面指標(凈資產、營業收入、現金流、分紅)貼現到初始年份,從而使得不同年份的基本面指標更可比,提高會計信息質量的可比性。

2.1.2 調整行業間營業收入差異

由于不同行業各具特征,不同行業間營業收入存在較大差異,營業收入的可比性較低。一般而言,鋼鐵、化工類行業大于食品類行業。低收入行業基本面數值偏小,在股票指數編制中影響力低,從而使得其股票收益的作用被迫削弱。因此我們對行業間營業收入水平進行了調整以平衡差異,提高行業間營業收入可比性,從而達到指數優化的效果。

我們通過搜集上市公司凈利潤和每股收益數據,重建營業收入這一基本面指標。考慮到多元化的影響因素,營業收入指標不能完全地反映一只股票的盈利性,凈利潤與每股收益也能夠有效反映目標公司的真實情況,因此綜合三方面因素,通過分配權重計算最終的營業收入指標使得該指標能夠更加完善、全面、真實地反映或預測股票的盈利性,從而增強基本面價值對股票投資的指導意義。具體而言,本次優化依據上市公司凈收益和每股收益的數據,對營業收入數據進行調整重估,從而重新確定每家上市公司營業收入數據在所有公司總和數據中的占比,計算新的基本面數據。

2.1.3 通過對商譽進行攤銷處理調整凈資產的數值

根據《〈企業會計準則第20號——企業合并〉應用指南》,商譽是企業合并成本大于合并取得被購買方各項可辨認資產公允價值份額的差額,其存在無法與企業自身分離,不具有可辨認性,不屬于無形資產準則所規范的無形資產。商譽是抽象的,并且難以量化,它不能單獨轉讓出售,具有不可辨認性,由于它的特殊性,學術界關于對商譽的處理向來頗有爭議。

隨著中國經濟的發展,并購重組在市場上日益活躍,在合并過程中越來越多的企業要涉及商譽的確認及會計處理問題。由于企業發展戰略的不同,依靠并購壯大發展起來的企業商譽過高,使得不同戰略模式下的企業間商譽的可比性較低。為了消除這些因素的影響,我們采用對商譽做減值處理后再進行攤銷的方法,攤銷期限為10年,以調整商譽的數值,降低非客觀因素對基本面的影響,從而提高基本面指標的會計信息質量。

2.1.4 根據中國證券市場特征選擇合適的權重

從中國股票市場特征來看,國內大多數投資者傾向于短期投資,對企業的分紅缺乏重視,四個基本面等權重顯然缺乏合理性,其權重有待調整。且經過實際調整權重發現,降低分紅在四個基本面指數中的權重,可以帶來更高的收益率。本文降低四個基本面中分紅的占比,將其他三個基本面設置等權重,調整結果為:營業收入30%、現金流30%、凈資產30%和分紅10%。

2.2 研究方法

本文綜合運用文獻研究法和比較研究法來進行分析,強化論證過程與論證結果。

(1)文獻研究法。本文在商譽后續計量方法、商譽攤銷方法以及基本面價值計算方法上,結合了國內外學者在商譽后續計量方面的研究成果與不足,提出了本文的研究問題。

(2)比較分析法。本文在對基本面價值進行優化進行分析時,采用了比較分析法。

3 基本面指數的編制方法

3.1 樣本選擇

本文以中證銳聯基本面指數為優化對象進行研究,樣本空間由同時滿足下面兩個條件的A股股票組成:(1)非 ST、*ST 股票,非暫停上市股票;(2)經營狀況良好,最近一年無重大違法違規事件,財務報告無重大問題。

樣本的篩選遵從中證銳聯基本面指數的編制方案進行,分為以下兩個步驟:(1)對樣本空間的股票,按最近一年的日均成交金額由高到低排名,剔除排名后20%的股票;(2)對樣本空間內的剩余股票,按其基本面價值降序排列,選取排名在前50名的股票作為樣本股。

3.2 單個基本面價值計算方法

(1)以過去 5 年的年報數據計算4 個基本面指標:第一,營業收入:公司過去5年營業收入的平均值;第二,現金流:公司過去5年現金流的平均值;第三,凈資產:公司在定期調整時的凈資產;第四,分紅:公司過去5年分紅總額的平均值。

(2)如果一個公司可用年報數據少于5年,則按可用年限的數據計算基本面指標。

(3)計算每只股票單個基本面指標占樣本空間所有股票這一指標總和的百分比。

(4)基本面價值由上述 4 個百分比數據的簡單算術平均值乘以 10,000,000 得出。

3.3 指數的計算方法

本文遵循中證銳聯基本面指數的編制方法來計算指數,以2004年12月31日為基日,基日指數為1000點。指數計算方法如下:

其中,pi為價格,si為總股本,fi為加權比例,ci為基本面調整因子,divisor為除數。

(1)股票的加權比例fi由表1對應獲得。

表1 股票的加權比例fi計算

(2)基本面調整因子ci由以下公式計算:

ci=FV/(P0×S0)(P0,S0為樣本i在定期調整截止日的價格股本數據)

與國外市場不同,中國的證券市場有著自己鮮明的特征。中小投資者比例高,散戶多,大多數投資者傾向于短期投資,因此對分紅不是很看重。所以在對基本面指數進行優化的時候,改變原有的等權重分配方式,考慮降低分紅的權重,調整4個基本面的權重分配,可以帶來更好的投資效果。故最后經過測驗,調整后的4個基本面權重為:營業收入30%、現金流30%、凈資產30%和分紅10%。

4 研究結果與分析

4.1 剔除通貨膨脹率

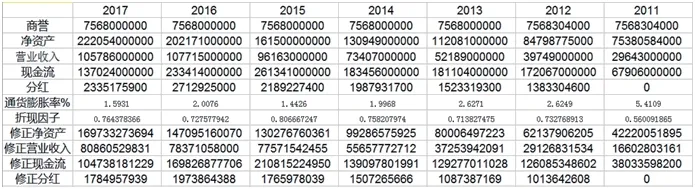

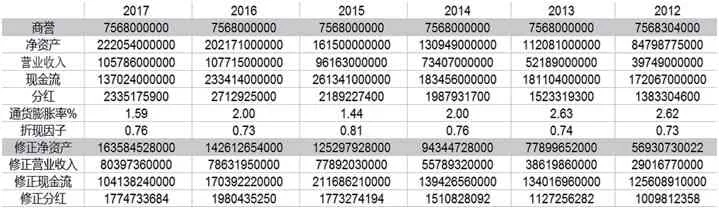

剔除通貨膨脹率對基本面指標的影響,得出第一次一次修正后的基本面指標數據,并以此計算第一步調整之后的基本面價值。以平安銀行為例,調整之后的四個基本面指標數值如表2所示。

表2 初步調整后的四個基本面指標數值

4.2 調整營業收入

調整營業收入這一基本面指標,使處于不同行業的企業的營業收入更加具有可比性。

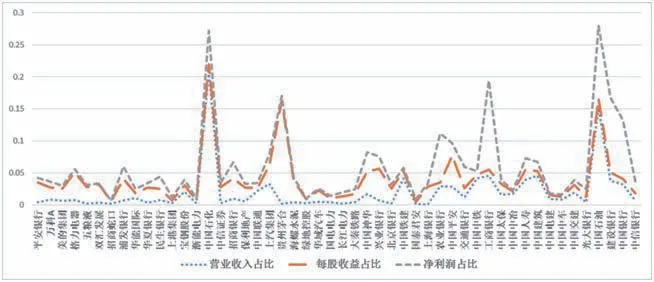

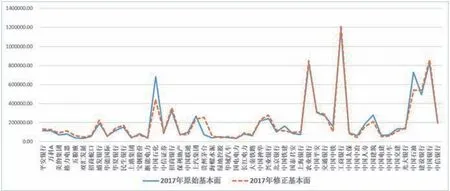

我們收集整理50家上市公司自2000—2017年的營業收入、每股收益和凈利潤數據,計算每5年均值、均值總和以及各公司占總和的百分比數據,繪制營業收入、每股收益和凈收益百分比數據如圖1所示。

圖1 營業收入、每股收益和凈收益百分比數據

由圖1可知,不同行業間上市公司的營業收入存在很大差距,然而對于營業收入水平高的上市公司,其每股收益和凈收益卻并不一定高,三者之間存在較大的水平差異。因此,單一通過營業收入的絕對值來判斷股票的基本面和盈利狀況是存在缺陷的,需要綜合更多數據。

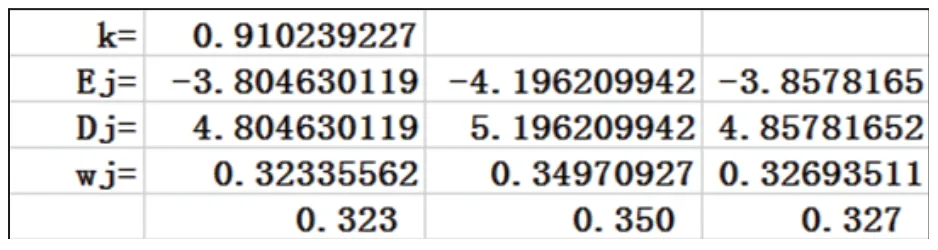

于是我們根據熵值法計算營業收入、每股收益與凈收益三項數據對股票收益的影響程度及各自權重,其結果如表3所示,營業收入權重為32.3%,每股收益權重為35.0%,凈收益32.7%。

表3 營業收入、每股收益與凈收益

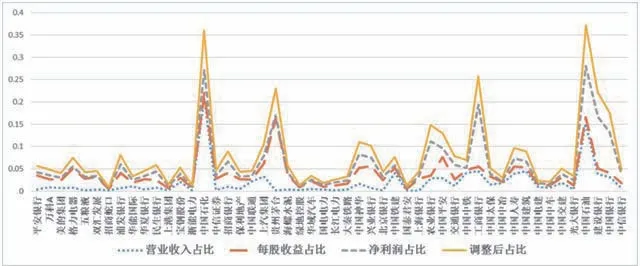

根據上述權重調整50家上市公司營業收入占營業收入總和的比例,其調整公式為Ii'=0.323*Ii+0.35*ei+0.327*NIi(其中Ii'為調整后的營業收入占比,Ii為原營業收入占比,ei為每股收益占比,NIi為凈收益占比)。調整后營業收入占比與前三項指標如圖2所示,可以明顯地看出,不同行業間經調整后的營業收入變得更加均衡。

圖2 調整后營業收入占比

4.3 商譽攤銷

通過對商譽進行攤銷處理,調整凈資產這一基本面的數值,得到再次調整之后的基本面指標的數值。表4是以平安銀行近5年為例,將商譽按10年進行攤銷。其中,修正凈資產=凈資產-商譽×0.9。

表4 商譽攤銷

4.4 對比基本面

根據調整后的營業收入、凈資產以及現金流和分紅四項指標計算修正后的基本面。分別運用原始基本面和修正基本面進行模擬投資并分析投資結果,可發現運用修正基本面進行投資的回報率更高,收益增長明顯。圖3以2017年為例,對比原始基本面和修正基本面,其中中國石化、中國石油的修正基本面明顯減小,貴州茅臺的修正基本面明顯上升,依此2017年應減少對中國石化、中國石油的股票投資,提高對貴州茅臺的股票投資,而2017年中國石化、中國石油、貴州茅臺的投資回報率分別為18.3%、3.1%和110.76%,證明修正結果的優化性。

圖3 基本面修正前后對比

4.5 重建指數并對比

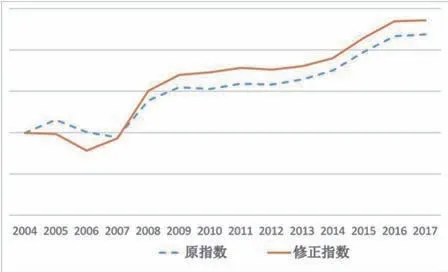

根據原始和修正基本面分別構建指數,結果如圖4所示。

圖4 優化前后指數對比

如圖4所示,通過前文的優化過程,基本面指數在調整前后有了明顯的變化。在2007年以前優化指數相較原指數水平較低。其原因為,2004—2007年是一波藍籌股大牛市,而且2007年之前上市公司并購相對較少,商譽金額較小。而2007年后優化指數均在原指數水平之上,呈現出更好的市場表現。

總體來看,經過計算,從指數角度,嘉實基本面50指數年化收益率為6.22%,優化后指數年化收益率為6.81%;從基金角度,嘉實基本面50指數從2010—2017年年化收益率為8.5478%,用優化指數做標的的基金為9.3107%。依據優化指數為標的的股票基金投資的收益率高于原指數基金,再次驗證了優化結果的成功。

5 結語

基本面指數以更能反映公司經濟規模和經營效益的因素為因子構建加權指數,擺脫了傳統的市值加權指數帶來的績效拖累,克服了市值加權指數過度投資被高估股票而忽視被低估股票的缺點,回歸基本面本質,表現出更優的收益率。嘉實基本面50指數作為國內最早的基本面指數,成立以來一直表現出不錯的投資回報率。本次研究通過剔除通貨膨脹、重構凈資產和營業收入,優化嘉實基本面50指數的編制過程,構建出能夠避免通脹和行業差異影響的、更加公正準確的基本面及其指數,并運用優化指數進行模擬投資,實現更高的收益率,驗證了優化思路的合理性,證明了優化結果的實用性和投資指導意義。

在實用方面,優化后的基本面及指數具有作為股票基金投資標的的價值,其更高的指數水平能夠實現更大的投資回報率,可通過構造新的基本面50基金,結合“互聯網+”的方式出售基金份額并進行投資,提高基金公司和個體持有者的利潤,實現優化指數的商業價值。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

能源工程(2022年1期)2022-03-29 01:06:28

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

今日農業(2020年16期)2020-12-14 15:04:59

消費導刊(2018年8期)2018-05-25 13:20:08

家庭影院技術(2018年4期)2018-05-09 07:07:41

電子制作(2017年20期)2017-04-26 06:57:45