養老保險的勞動力市場效用分析

——勞動時間和工資率變動視角

2019-08-19 00:52:02博士

財會月刊 2019年16期

關鍵詞:影響

張 行(博士)

一、問題的提出

養老保險作為我國社會保障的重要支柱,作用毋庸置疑,但在眾多作用中,有關勞動力市場效用的研究相對較少,其中以Gruber、Hanratty[1]的研究為代表,兩位學者使用加拿大養老保險數據,分析養老保險對勞動力市場供給的影響,結果顯示養老保險能夠讓工人更有工作“激情”,但并沒有對整體勞動力市場的就業率和工資率產生影響。研究養老保險的勞動力市場效用本質上是一種“政策評估”,所以選擇一種合適的評估指標和標準至關重要。與國外發達國家相比,我國的社會保障制度多半以“補充式”的形式存在,但這并不影響本文對于養老保險的勞動力市場效用的研究。相關實踐表明,養老保險的費率或參與成本在個體收入中的比例直接影響到參與率和勞動力供給決策,這就是典型的勞動力市場效用的表現。為了深度評價我國養老保險政策的勞動力市場效用,本文使用HB 和HN 地區的數據分析養老保險對樣本地區勞動力工作時間和工資率的影響,并延伸分析養老保險費率對工資變動的影響。

理論上,養老保險可以通過多種方式來影響勞動力市場的供需匹配,但實踐并沒有完全反映理論的觀點。如Chou、Staiger[2]對我國臺灣地區的狀況進行了研究,結果發現補充養老保險打擊了已婚女性的就業積極性,且補充養老保險是唯一能夠影響就業狀況的險種。而Gruber、Hanratty[1]在分析加拿大的數據之后發現養老保險對勞動力的工作時間、工資率和供給行為產生負向影響,即并沒有提高勞動者的工作“激情”。至于為何出現負向影響的結果,兩位學者的解釋是養老保險金的來源特殊性,加拿大的養老保險金主要來源于勞動力的工資,不僅如此,個體還需要繳納個稅,所以養老保險費在家庭收入中的占比較高,政府僅對于低收入群體的養老保險參與進行補貼,所以大多數勞動者并不會因為養老保險費率的變動而改變以往的勞動力供給決策和參與形式。

由此可見,個體及其家庭的稅收負擔(成本考量)對養老保險的勞動力市場效用產生了重要影響。但迄今為止并沒有很多的文獻直接研究養老保險的勞動力市場效用。雖然Gruber、Hanratty[1]的研究為本文提供了一些養老保險勞動力市場效用的信息,但他們研究的對象和制度環境與我國現狀差別較大,選擇我國養老保險的數據進行實證檢驗具有非常大的實踐價值。

二、養老保險的勞動力市場效用實證分析

(一)樣本選擇與描述性分析

1.樣本選擇。本文選取的數據主要來源于1991~2018年全國勞動力市場的就業數據(《中國統計年鑒》《中國勞動統計年鑒》)、我國養老保險統計數據(《中國統計年鑒》《中國勞動統計年鑒》)、補充調查數據。補充調查樣本的獲取主要有兩個階段:第一階段為社區調查。社區信息可以展示某個地區的城市化水平、工業結構和居民教育水平等。第二階段重點落腳于社區內或外的居民個體。調查項目主要包括人口統計學變量(例如年齡、性別和關系角色)、就業狀況、職業特征(職業、行業、企業規模等)、收入和工作時間等。選擇年齡在26~59 周歲的勞動力群體;僅僅關注就職于公共部門或私人部門的勞動力群體;剔除周工作時間小于20 小時的樣本;選擇全職工作群體。最終,分析樣本總數為78628份,其中19.49%來源于公共部門,80.31%來自于私人部門。

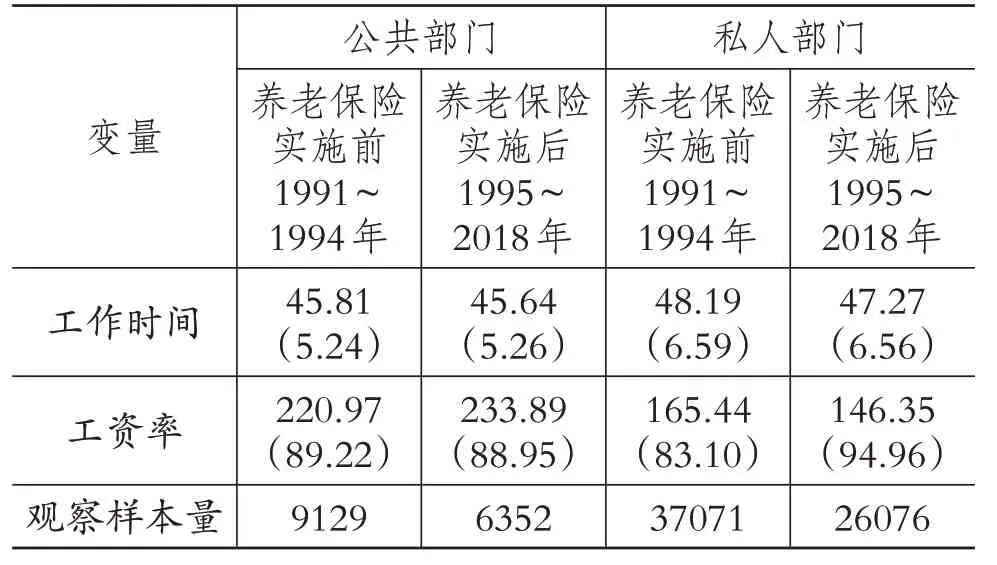

2.養老保險對勞動時間的影響分析。據表1 可知,在養老保險實施之前,私人部門平均的周工作時間為48.19小時,公共部門則為45.81小時;養老保險實施之后,私人部門平均周工作時間為47.27 小時,公共部門平均周工作時間為45.64 小時。由此可見,養老保險實施前后私人部門工作時間都多于公共部門。養老保險實施前后,私人部門的工作時間下降了1.91%,而公共部門員工的工作時間并沒有發生較大程度的改變。私人部門工作時間在逐漸減少,公共部門工作時間減少幅度較小,可見公共部門工作時間相對穩定,與工作屬性直接相關。

據表2 可知,公共部門和私人部門中男性和女性員工的工作時間在養老保險實施前后也呈現出差異性。養老保險實施前,與公共部門相比,私人部門的男性員工一周多工作2.26 小時,私人部門女性員工一周多工作2.63小時。實施養老保險后,私人部門男性員工比公共部門男性員工一周多工作1.15 小時,私人部門女性員工一周多工作2.23小時,表明養老保險的實施對公共部門和私人部門男性與女性員工工作時間的影響具有差異性。

表1 全樣本的描述性統計結果

3.養老保險對工資率的影響分析。據表1可知,養老保險實施前后公共部門人員小時工資率都高于私人部門,同時公共部門人員小時工資率呈現上漲趨勢,從220.97元上升到233.89元;而私人部門人員小時工資率呈現下降趨勢,從165.44 元下降到146.35 元。這種變化則體現了養老保險對調查地區的勞動力工資率影響的差異性,對公共部門是正向影響,對私人部門是負向影響。

據表2 可知,公共部門和私人部門中女性的工資率都相對較低。養老保險實施前,私人部門男性員工比公共部門男性員工一周工作凈收益少42.52元,女性員工一周工作凈收益少58.75元,實施養老保險后,私人部門男性員工比公共部門男性員工一周多工作凈收益少43.86元,女性員工一周工作凈收益少122.59 元。私人部門男性員工工資率在養老保險實施前后呈現上漲趨勢,女性員工工資率卻呈現下降趨勢,男性員工工資率的漲幅遠小于女性員工工資率的降幅,所以總體來說私人部門的工資率在養老保險實施后呈現下降趨勢。結果顯示了養老保險的實施對公共部門和私人部門男性和女性員工的工資率影響的差異性,還可以看出公共部門女性員工在實施養老保險之后的工資率雖然降低,但是由于其他補助的提高,工資率還是比私人部門女性員工的高,體現了部門性質的差異。

(二)回歸分析

通過差分和比率兩種估計方法可以了解養老保險對公共部門和私人部門員工的工作時間和工資率的差異性影響[3,4]。本文對樣本按照性別和婚姻狀態分類。另外,也根據性別來對樣本進行分類。還有一個劃分依據是“對象是否擁有非工作子女”,主要用于了解養老保險的勞動力市場效用是否呈現扭曲狀態,因為個體的獨立性程度也影響了養老保險的繳費率。養老保險對勞動力市場的影響主要依賴于員工的工資率和勞動力供給彈性,而供給彈性又受到工資率的影響,因此本文在每一個附屬樣本的估計中都落腳于工資率及其分配狀況的估計。根據員工的工資率分布區間將整個樣本劃分為四組:工資率低于第一個四分位;工資率在第一和第二個四分位之間;工資率在第二和第三個四分位之間;工資率在第三個四分位之上。具體見表3~表6。

表2 基于性別的描述性統計結果

1.工作時間層面。養老保險對工作時間的影響主要可以從三個方面來分析:全樣本的估計結果、性別與婚姻狀況分類樣本的估計結果以及性別與非工作子女分類的估計結果。

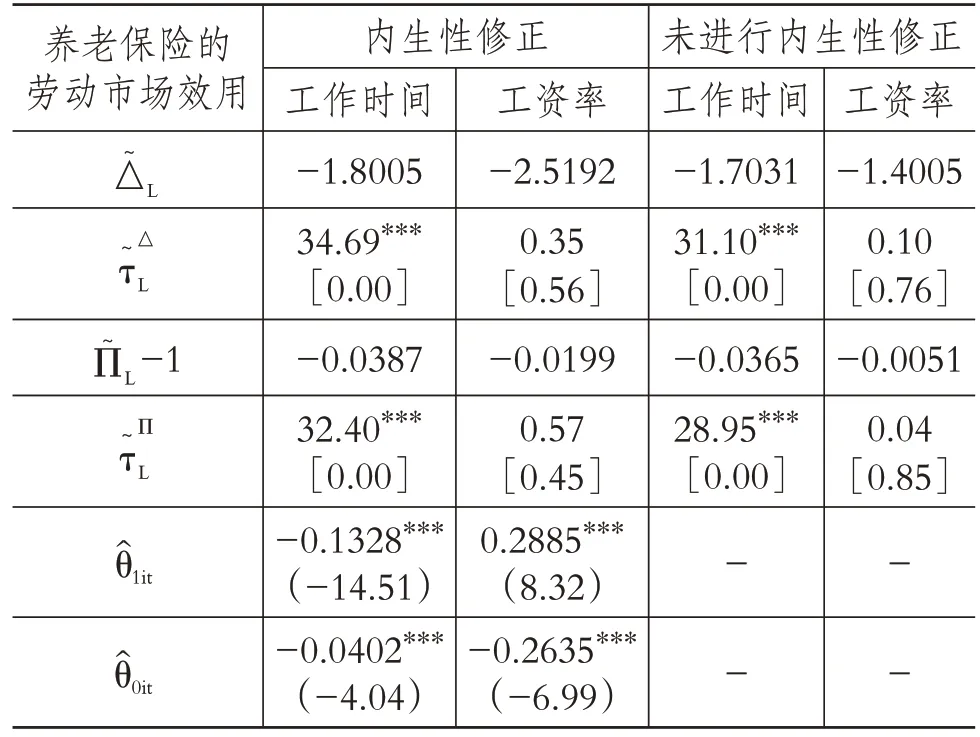

第一,由表3可知,全樣本檢驗結果中員工工作時間的差分估計值此估計值反映了實施養老保險之后私人部門的工作時間比公共部門的工作時間下降大約2小時,P值和F統計量值都顯示了差分估計值與0 之間的差異性較大。比率估計修正估計值表明,與公共部門相比,私人部門工作時間下降了3.87%,即統計量值為32.40,處于顯著狀態。此類結果顯示了養老保險的實施對私人部門工作時間有顯著影響。

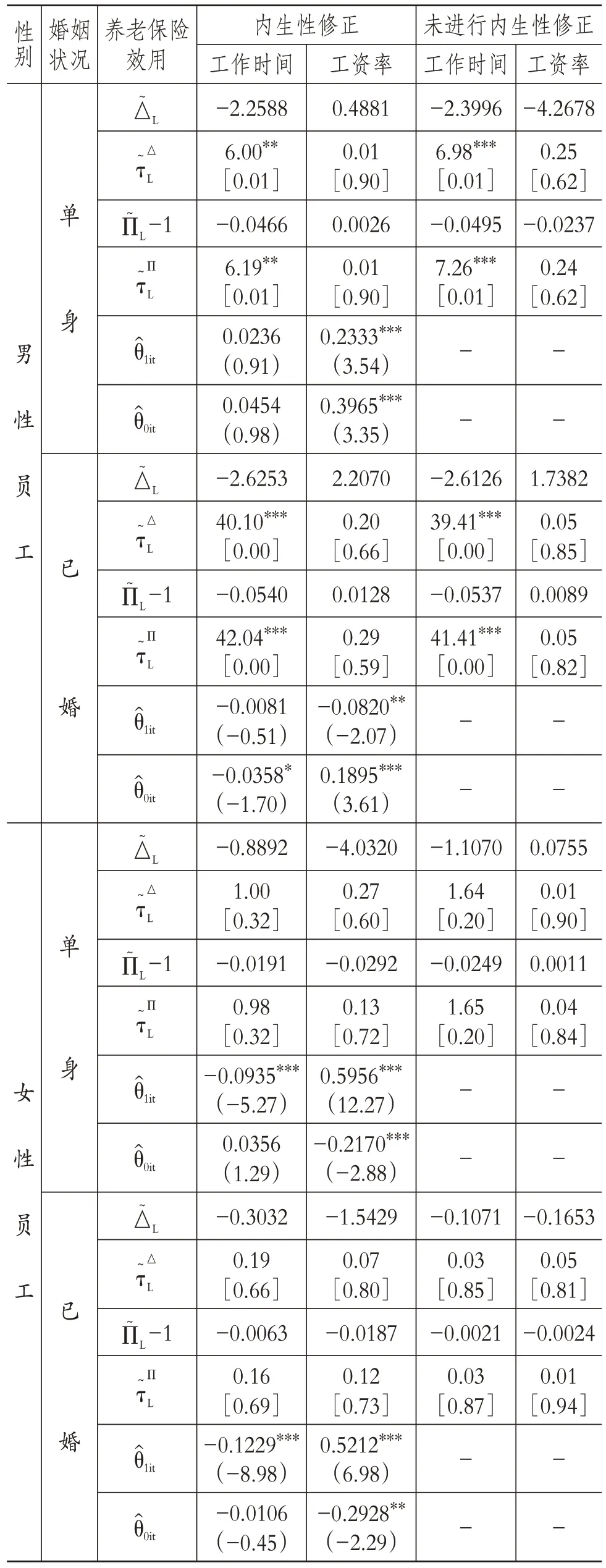

第二,依據性別和婚姻狀況來對樣本進行估計。據表4 所示,已婚和單身男性工作時間的差分和比率分別是-2.6253和-0.054與-2.2588和-0.0466,由此可知養老保險對私人部門的兩組員工的工作時間有負向作用,且對已婚男性的負向作用表現得更為明顯,主要是因為已婚男性的養老保險費用更高,因為其需要考慮其他家庭成員的工作情況,可參考表5所統計的數據。

表3 全樣本估計結果

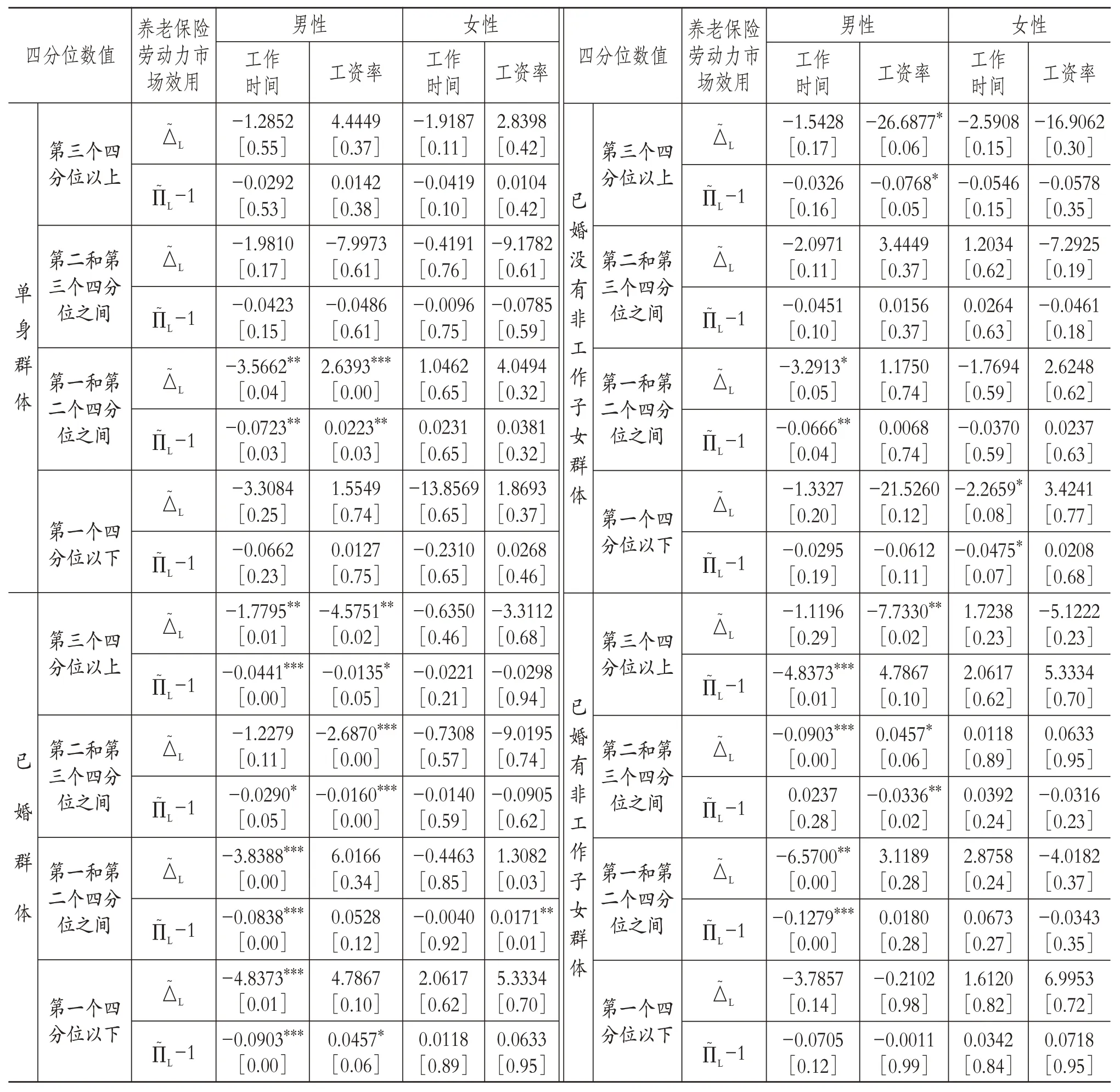

由表6 可知,根據工資率的四分位來進一步分析已婚和單身群體樣本數據后發現,對于私人部門的單身男性而言,養老保險對工資率處于第一和第二個四分位的員工的工作時間有顯著的影響而養老保險對所有工資率區間的已婚男性群體的工作時間有顯著影響。養老保險對低工資率的已婚男性的工作時間具有更大的負向作用。對于工資率處于第三個四分位以上的已婚男性群體而言,工作時間的差分和比率估計值分別為-1.7795 和-0.0441。養老保險對員工工作時間的影響主要體現在工資率和勞動供給彈性兩個方面。若供給彈性隨著工資率的變化而降低,則高工資率員工的工作時間隨工資率的彈性變動小于低工資率的群體。

表4 基于性別和婚姻狀況的估計結果

因此,上述按照性別和婚姻狀況分類的估計結果顯示了私人部門已婚男性并沒有對養老保險有很大期待,養老保險對其工作時間沒有產生顯著的積極影響。此結果顯示了男性員工養老保險的繳費比例更高,而女性群體的不顯著或是因為組織對于女性員工的歧視,有些企業不愿意為其購買養老保險,繼而產生不顯著的估計結果[5-7]。

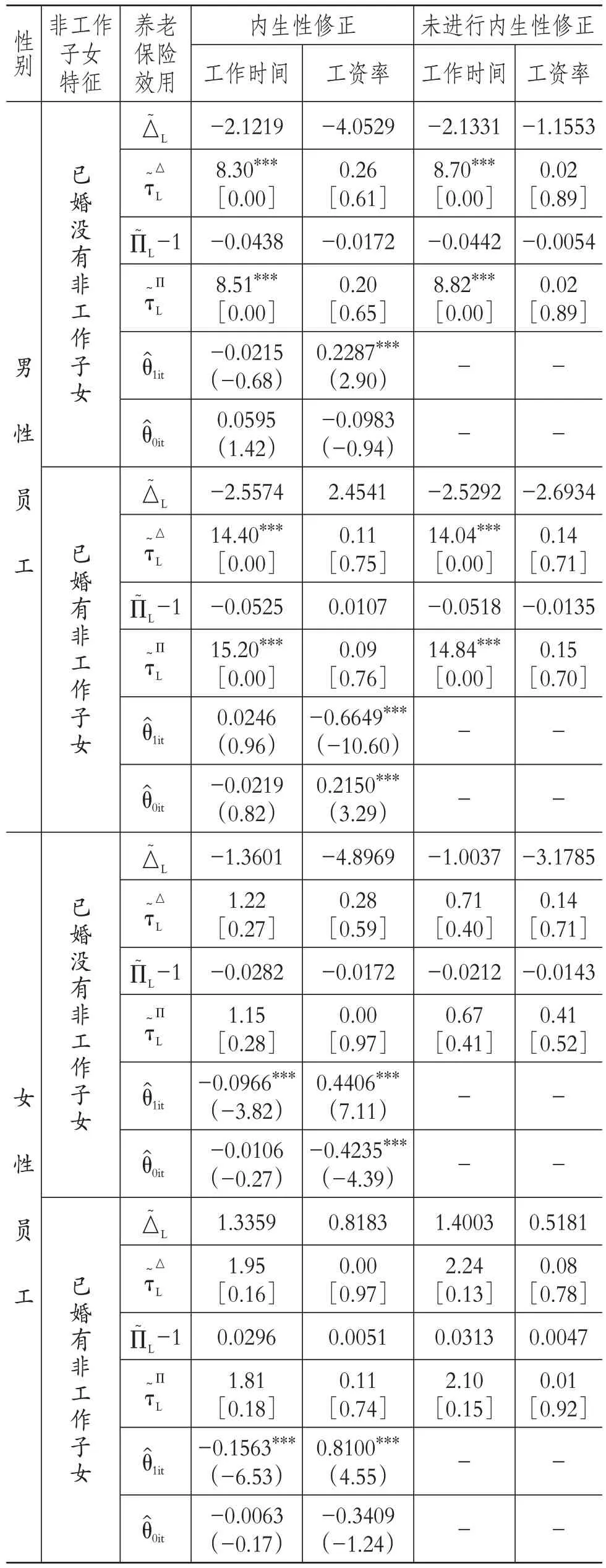

表5 基于性別和家庭中非工作子女特征的估計結果

表6 基于工資率四分位的內生性修正估計結果

第三,分析按照性別和是否有非工作子女分類的數據檢驗結果。根據樣本中家庭戶主和子女的相關調查數據,此處檢驗了非工作子女是否對養老保險的變動與員工工作時間之間的關系產生影響。根據表5 的統計結果,家庭中非工作子女的介入提高了養老保險對私人部門已婚男性工作時間的影響效用。對于沒有非工作子女的已婚男性而言,工作時間的差分和比率估計值分別是-2.1219 和-0.0438,檢驗為顯著,而擁有非工作子女的男性群體的工作時間的估計值分別為-2.5574 和-0.0525,此檢驗也是顯著的。兩類群體的估計值也從側面驗證了養老保險對工作時間存在負向影響的一個重要原因就是家庭中個體對養老保險繳費的敏感程度增大。

表6 也展示了樣本進一步分類后的估計值,按照工資率的區間和性別來對樣本進行分類,結果發現家庭中非工作子女的因素對工資率處于較低四分位區間的已婚男性的工作時間有較大幅度的影響。而對處于其他工資率區間的群體而言,是否有非工作子女基本未對養老保險和工作時間之間的關系產生影響,其他組別的檢驗結果呈現顯著特征[8-10]。結果還顯示了家庭中是否有非工作子女并未對私人部門的已婚女性的養老保險和工作時間之間的關聯性產生顯著影響。筆者認為出現該現象的原因是家庭中養老保險繳費壓力主要是由男性群體承擔,因此不會對女性的工作時間產生影響。

2.工資率層面。采用與工作時間類似的分析方法,養老保險對工資率的影響效用也可以從三個層面來分析:全樣本的估計結果、性別與婚姻狀況分類樣本的估計結果及性別與是否有非工作子女分類的估計結果。

第一,全樣本的數據檢驗。據表3 所示,與公共部門員工相比,私人部門員工的工資率有一個較大幅度的下降,差分和比率估計值分別為-2.5192和-0.35,檢驗的統計量都是顯著的。此養老保險對工資率的影響表明了不管是私人部門還是公共部門,員工都無法將養老保險的繳費負擔轉移到其他群體身上。

第二,按照性別和婚姻狀況分類的樣本檢驗。據表4 所示,男性和女性已婚或單身群體的數據檢驗結果都呈現較低的顯著性。進一步按照工資率區間進行分類的樣本估計結果表明,單身男性和女性以及已婚女性群體在接受養老保險之后也未發生顯著變化,見表6。對單身男性而言,工資率處于第一和第二個四分位時,其工資率會因為養老保險的實施而發生一個正向的變動,差分和比率估計值為2.6393和0.0223。而此區間的已婚女性群體的變動值相對較小,工資率的差分和比率估計值分別為1.3082、0.0171。此結果顯示了養老保險的實施并沒有對任何工資區域內的單身女性的工資率變動產生影響。

根據已劃分的工資率區間,據表6結果所示,養老保險對私人部門的已婚男性的工資率有一定的影響。若其工資率處于第三個四分位以上,或介于第二和第三個四分位之間,其工資率會因為養老保險的實施而下降,這兩種情況的差分和比率估計值分別為-4.5751 和-0.0135 與-2.6870 和-0.0160。而與此相對的公共部門處于第一個四分位的員工的工資率則處于上升趨勢,差分和比率估計值分別為4.7867和0.0457。表7 的結果顯示了養老保險是工資率變動的負向函數。對私人部門而言,養老保險對第三個四分位以上的已婚男性的影響最大,對處于第二和第三個四分位群體的影響相對較小,而對于處于第一個四分位或以下群體的影響是正向的。

第三,按照性別和家庭中是否有非工作子女分類的樣本估計。表5結果顯示,是否有非工作子女并沒有影響已發揮養老保險效用的已婚男性樣本的估計值。但是當深入分析之后,按照工資率的四分位區間來進行樣本估計,某些組別的養老保險—工資率關聯性高于另一些組別,而對于同樣工資率的沒有非工作子女家庭的影響效用的顯著性也較低。對于沒有非工作子女的已婚男性,當其工資率處于第二和第三個四分位區間時,養老保險對工資率的影響效用的估計值是顯著的,而對于有非工作子女的男性群體而言該影響是不顯著的,另外幾個工資率區間的工資率與養老保險的關聯性并沒有受到是否有非工作子女的影響。

三、結論與啟示

本文通過數據分析發現公共部門員工和私人部門員工的養老保險收益在養老保險實施前后保持著較大的相似性,與前人的研究較為一致[11,12]。但是,在統計期間內,私人部門的組織和員工繳納的養老保險費用幾乎同時發生了較大幅度的變動,而公共部門的主體卻未發生變化。為了了解導致這種現狀的原因,本文進行了實證研究,重點關注養老保險對員工工作時間和工資率的影響,由于工作時間和工資率是影響勞動力市場供給的關鍵因素,因此此處的實證檢驗即為檢驗養老保險對勞動力市場的影響效用。

通過差分和比率估計來測度養老保險對個體勞動力供給的影響,且設置公共部門員工為控制組、私人部門員工為對照組。養老保險繳費金額是根據員工工資的一定比例確定的,對勞動力市場的分割產生了影響。私人部門男性員工的工作時間會因為養老保險的實施而減少,而公共部門男性員工的工作時間未發生較大幅度的變動。已婚男性員工的工作時間處于下降狀態,而已婚女性的工作時間則未發生明顯變化,這說明了養老保險的繳費責任主要體現在企業組織和家庭中的男性員工方面。而此結果也說明了勞動力市場中組織對于女性勞動者的歧視,未將其與男性員工同等對待,一些企業未為其繳納養老保險費用。

另外,養老保險對已婚男性工資率產生不同影響的原因是工資率的差異。對處于中等收入區間的已婚男性而言,影響是負向的,且隨著工資率的上升負向影響越來越大;而對處于第一個四分位及以下區間的群體來說影響是正向的。養老保險和已婚男性工資率的關系與勞動力供給彈性和工資之間關系保持一致性。對于已婚或單身女性而言,養老保險的影響并沒有替代性。

本文未發現養老保險對特殊類型群體的工資率產生了不同的影響,如養老保險對低工資的男性和女性員工的影響也并沒有預期那么顯著。這表明,養老保險費率的下降僅僅影響了組織的收益,因為組織要為此負擔更高的費用[13,14]。實證結果的一個重要的政策啟示是養老保險的繳費方式是工資的比例,這種方式可能導致勞動力市場根據工資率的區間來分類。政府部門也可考慮通過重新設計繳費方式來減少或規避勞動力市場分割情況的出現。一種有效的規避方式是將員工繳納的養老保險費率和收益進行掛鉤,例如通過構建個人儲蓄賬戶的形式。此方法也可以通過提高養老保險的參與收益來消除養老保險對勞動力市場的負向影響。另一種途徑是弱化員工繳費與工資收益之間的關系,例如設計一個離散的繳費方式,不同收入區間的群體按照不同的比例進行繳費[15-18]。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:18

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04