中間業(yè)務(wù)收入與城市商業(yè)銀行經(jīng)營績效

——對10家城市商業(yè)銀行面板數(shù)據(jù)的分析

2019-08-19 00:39:14副教授付海瓊

財(cái)會(huì)月刊 2019年16期

何 偉(副教授), 付海瓊

一、問題的提出

中間業(yè)務(wù)是指商業(yè)銀行不直接參與交易,只是憑借其自身所長起橋梁作用給客戶提供相關(guān)服務(wù)而得到傭金與手續(xù)費(fèi),是基于傳統(tǒng)信貸業(yè)務(wù)發(fā)展而來,強(qiáng)調(diào)商業(yè)銀行僅是中間受托人的身份以及中間業(yè)務(wù)非表內(nèi)業(yè)務(wù)。央行劃分的九類業(yè)務(wù)有:支付結(jié)算類業(yè)務(wù)、銀行卡業(yè)務(wù)、代理類業(yè)務(wù)、擔(dān)保類業(yè)務(wù)、承諾類業(yè)務(wù)、交易類業(yè)務(wù)、基金托管類業(yè)務(wù)、咨詢顧問類業(yè)務(wù)以及其他類別的業(yè)務(wù)。梁國威[1]曾指出,在凈息差減少的影響下,中間業(yè)務(wù)收入會(huì)增加,銀行有很大可能轉(zhuǎn)變經(jīng)營發(fā)展戰(zhàn)略,進(jìn)行業(yè)務(wù)創(chuàng)新,持續(xù)提升中間業(yè)務(wù)收入比。國內(nèi)外對商業(yè)銀行改善收入結(jié)構(gòu)與績效水平兩者之間的關(guān)系都有一定的研究,但對于商業(yè)銀行能否通過擴(kuò)大中間業(yè)務(wù)收入規(guī)模、改善收入結(jié)構(gòu)來增加利潤,學(xué)者們持不同觀點(diǎn)。

一種觀點(diǎn)認(rèn)為,傳統(tǒng)利息收入在很大程度上受信貸利差和經(jīng)濟(jì)環(huán)境的影響,而中間業(yè)務(wù)收入則以較為固定的手續(xù)費(fèi)作為收入來源,拓展了銀行的收入渠道,提升了經(jīng)營績效。Vincenzo Chiorazzo 等[2]按照意大利銀行規(guī)模大小進(jìn)行分組實(shí)證研究發(fā)現(xiàn),非利息收入會(huì)更明顯地促使經(jīng)營規(guī)模較小的銀行提升績效。Sanya Wolfe[3]以上市銀行為基礎(chǔ),采用GMM 估計(jì)法對銀行進(jìn)行實(shí)證研究發(fā)現(xiàn),中間業(yè)務(wù)的發(fā)展雖然有風(fēng)險(xiǎn),但還是會(huì)改善整體績效。Meslier等[4]指出,開展中間業(yè)務(wù)實(shí)質(zhì)上就是金融創(chuàng)新,可以幫助商業(yè)銀行規(guī)避管制,從而擴(kuò)大業(yè)務(wù)范圍和提升盈利水平。陳一洪[5]采用靜態(tài)面板數(shù)據(jù)模型研究國內(nèi)23家城市商業(yè)銀行,認(rèn)為國內(nèi)城市商業(yè)銀行可以采取多元化經(jīng)營策略,帶動(dòng)整體盈利水平的提高。徐英等[6]采用國內(nèi)上市銀行數(shù)據(jù)研究發(fā)現(xiàn),中間業(yè)務(wù)的發(fā)展全面提升了其績效。范曉佳[7]認(rèn)為,商業(yè)銀行要想轉(zhuǎn)型成功必須依靠中間業(yè)務(wù)的發(fā)展,但中間業(yè)務(wù)收入與績效的關(guān)系呈倒U型,所以仍需要適度發(fā)展,且相比非國有銀行,國有銀行的經(jīng)營績效會(huì)有更大程度的提升。

另一種觀點(diǎn)則認(rèn)為,區(qū)別于傳統(tǒng)信貸業(yè)務(wù),中間業(yè)務(wù)收入為費(fèi)用型收入,由于不需要使用自己的資金故成本低,因此過高的費(fèi)用易使客戶流失,而且固定投資增加會(huì)放大銀行的財(cái)務(wù)杠桿效應(yīng),進(jìn)而導(dǎo)致經(jīng)營績效的穩(wěn)定性下降。Calmes[8]以加拿大銀行為研究對象,提出中間業(yè)務(wù)的經(jīng)營發(fā)展會(huì)對加拿大銀行形成風(fēng)險(xiǎn),降低其績效水平。Lepetit[9]主要研究了風(fēng)險(xiǎn)增長與多元化經(jīng)營之間的關(guān)系,發(fā)現(xiàn)中間業(yè)務(wù)發(fā)展使銀行控制風(fēng)險(xiǎn)的能力下降,從而影響績效水平的提高。李泉、延莉莉[10]研究國內(nèi)16家上市商業(yè)銀行2003~2010年經(jīng)營數(shù)據(jù)發(fā)現(xiàn),經(jīng)營成本影響了非利息收入與績效的關(guān)系。劉運(yùn)林[11]認(rèn)為,經(jīng)營非利息業(yè)務(wù)有一定的波動(dòng)性,會(huì)負(fù)向作用于股份制銀行的績效。馮波等[12]在考慮相關(guān)控制因素后,對16家商業(yè)銀行數(shù)據(jù)進(jìn)行分析發(fā)現(xiàn),中間業(yè)務(wù)收入會(huì)提升大型商業(yè)銀行績效,城市商業(yè)銀行則相反。邰越越等[13]構(gòu)建了固定效應(yīng)模型來研究國內(nèi)中小銀行的績效水平,指出中間業(yè)務(wù)難以正向影響銀行盈利水平,業(yè)務(wù)成本的支出反而降低了營業(yè)收入。近年來各銀行對外公布的經(jīng)營數(shù)據(jù)顯示,利息收入占比下滑尤其明顯,銀行都在積極拓展中間業(yè)務(wù),以彌補(bǔ)利息收入的減少。例如,上海銀行的凈利差由2015年的1.82%降為2017年的1.38%,南京銀行則在2017年降到了1.75%,相比2015年下降了0.69%。

本文立足于我國10 家城市商業(yè)銀行2007~2017年的面板數(shù)據(jù),從中間業(yè)務(wù)收入總量、幾類主要中間業(yè)務(wù)收入兩個(gè)角度來建立面板數(shù)據(jù)計(jì)量模型,實(shí)證分析城市商業(yè)銀行中間業(yè)務(wù)收入和主要細(xì)分業(yè)務(wù)收入分別與經(jīng)營績效之間的關(guān)聯(lián)度。本文可能的貢獻(xiàn)在于:只針對國內(nèi)城市商業(yè)銀行進(jìn)行實(shí)證分析,且研究樣本來自于全國經(jīng)濟(jì)發(fā)展程度較為懸殊地區(qū)的城商行,具有典型性和針對性,有助于我國城市商業(yè)銀行制定經(jīng)營發(fā)展戰(zhàn)略,獲取更多利潤。

二、城市商業(yè)銀行中間業(yè)務(wù)與經(jīng)營績效的現(xiàn)狀分析

(一)城市商業(yè)銀行發(fā)展概況

受未來利率市場化步伐加快、凈利息收入增長速度緩慢、互聯(lián)網(wǎng)金融的興盛以及經(jīng)濟(jì)新常態(tài)等因素的影響,為了實(shí)現(xiàn)可持續(xù)發(fā)展的經(jīng)營目標(biāo),上市受到眾多城市商業(yè)銀行的青睞。自2007年7月南京銀行上市到2018年9月鄭州銀行上市,在各證券交易所陸續(xù)上市的城市商業(yè)銀行已有21家,詳細(xì)情況如表1所示。

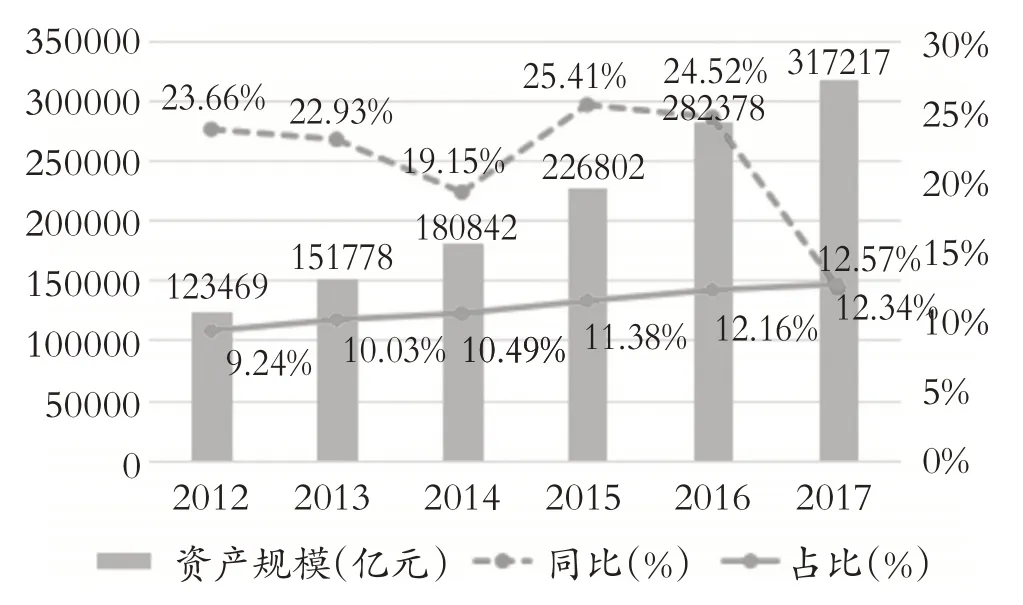

圖1 2012~2017年所有城市商業(yè)銀行資本總額、金融機(jī)構(gòu)占比及同比增速

通過前期掛牌上市城市商業(yè)銀行的發(fā)展數(shù)據(jù)得知,城市商業(yè)銀行不僅在量上出現(xiàn)大幅度增加,其資產(chǎn)規(guī)模與業(yè)務(wù)范圍也在迅速擴(kuò)張。衡量城市商業(yè)銀行總資產(chǎn)增長情況,通過其與國內(nèi)銀行業(yè)總資產(chǎn)的比例數(shù)值得到具體的發(fā)展趨勢圖,如圖1所示。

近幾年城市商業(yè)銀行資本額與占比逐年上升,2017年資本額達(dá)到31.72 千億人民幣,增速接近于13%。同期增速下降近一半,整體也出現(xiàn)放緩跡象,原因在于國家經(jīng)濟(jì)進(jìn)入新常態(tài),以及為了金融業(yè)穩(wěn)健發(fā)展加大風(fēng)險(xiǎn)防控力度,政府實(shí)施了金融嚴(yán)監(jiān)管政策。

(二)城市商業(yè)銀行中間業(yè)務(wù)發(fā)展現(xiàn)狀

城市商業(yè)銀行在經(jīng)過幾年的快速增長后,雖然發(fā)展速度仍舊快于大型商業(yè)銀行,但是也在進(jìn)入平穩(wěn)期,城市商業(yè)銀行應(yīng)鞏固原優(yōu)勢領(lǐng)域的業(yè)務(wù),同時(shí)增加對具備高附加值業(yè)務(wù)的投資,以實(shí)現(xiàn)持續(xù)發(fā)展。

1.中間業(yè)務(wù)總量分析。

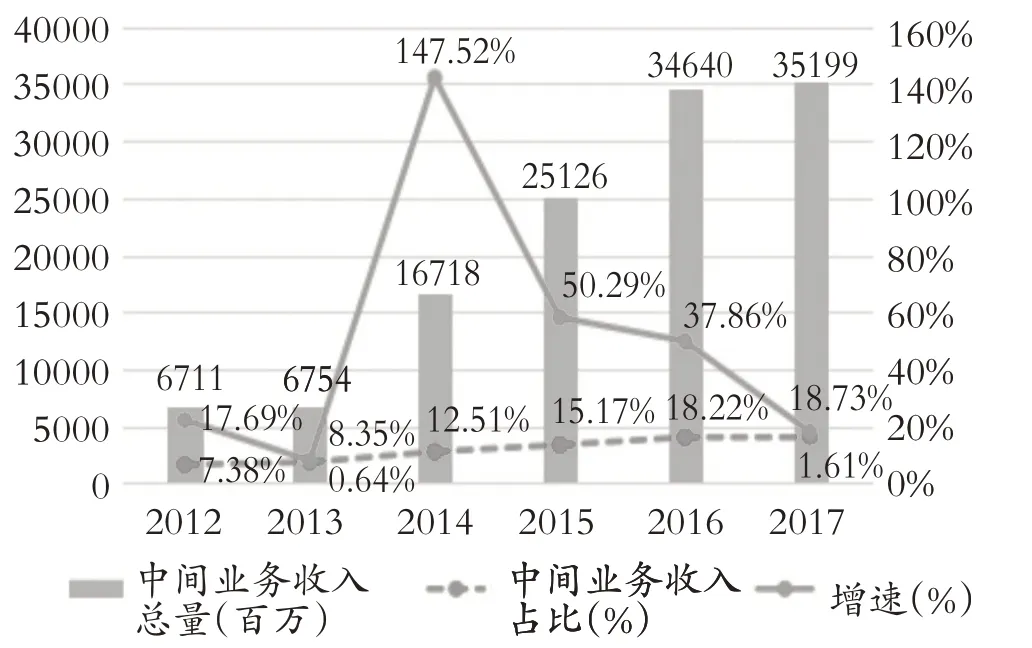

(1)中間業(yè)務(wù)收入總量與占比連續(xù)增長,速度變緩。當(dāng)前商業(yè)銀行之間競爭較為激烈,城市商業(yè)銀行因規(guī)模較小更易處于被動(dòng)地位,城市商業(yè)銀行也意識(shí)到發(fā)展中間業(yè)務(wù)能夠帶來更大獲利空間,擴(kuò)大銀行內(nèi)部資產(chǎn)規(guī)模反過來也為拓展創(chuàng)新中間業(yè)務(wù)提供了雄厚的資金。如圖2 所示,10 家城市商業(yè)銀行在2012年與2017年的中間業(yè)務(wù)規(guī)模總量分別為6711百萬元和35199百萬元,分別占營業(yè)收入的7.38%與18.22%,五年時(shí)間實(shí)現(xiàn)了規(guī)模增長28488 百萬元,是2012年的4.24 倍。即使中間業(yè)務(wù)年增長量差異較大,但總量一直保持增加狀態(tài)。2017年中間業(yè)務(wù)收入比例數(shù)值在2012年(7.38%)基礎(chǔ)上有10.84 個(gè)百分點(diǎn)的增長幅度,觀測期內(nèi)呈直線上升趨勢。

圖2 10家樣本城市商業(yè)銀行2012~2017年中間業(yè)務(wù)收入規(guī)模、比重及增速

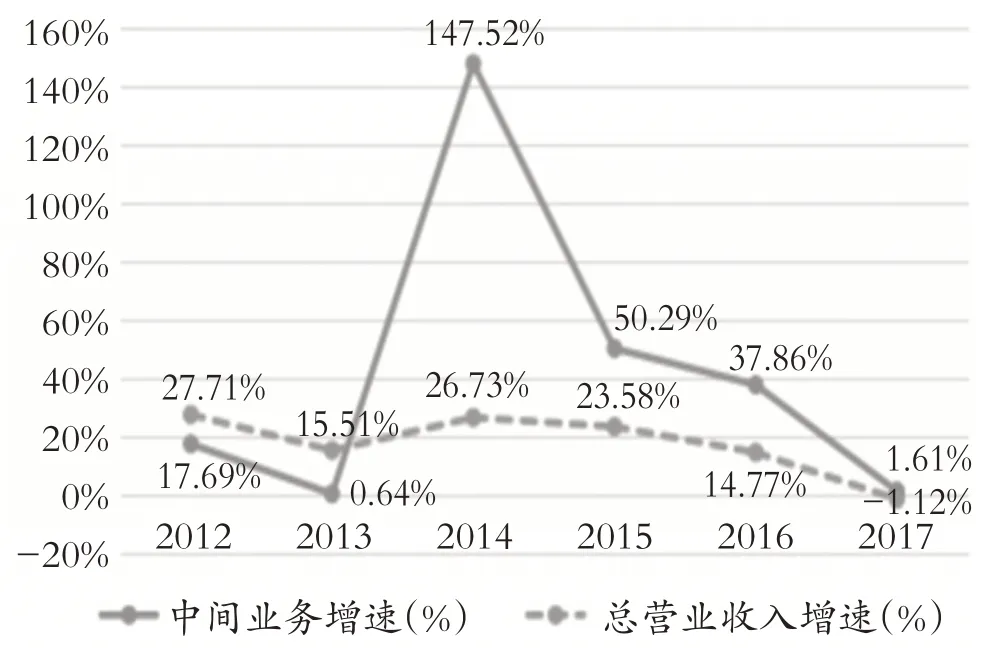

(2)城市商業(yè)銀行中間業(yè)務(wù)收入的發(fā)展帶動(dòng)了總營業(yè)收入的增加。由圖3可知,通過分析10家城市商業(yè)銀行在研究區(qū)間的中間業(yè)務(wù)增速與總營業(yè)收入增速,兩者的平均數(shù)分別為42.60%與17.86%,前者要高24.74 個(gè)百分點(diǎn),說明中間業(yè)務(wù)增速要快很多,尤為明顯的是2014年,中間業(yè)務(wù)增速達(dá)到了147.52%。通過中間業(yè)務(wù)收入與總營業(yè)收入兩者增速的比較分析可知,中間業(yè)務(wù)的強(qiáng)效應(yīng)表現(xiàn)在對城市商業(yè)銀行的利潤增長率的貢獻(xiàn)度要更高一些,在提升整體績效時(shí)尤為關(guān)鍵,但與國內(nèi)大型商業(yè)銀行的拉動(dòng)作用還存在差距。西方發(fā)達(dá)國家中間業(yè)務(wù)的貢獻(xiàn)度已經(jīng)達(dá)到了50%左右的水平,由此可知我國城市商業(yè)銀行還有足夠大的發(fā)展?jié)摿涂臻g。

圖3 10家樣本城市商業(yè)銀行2012~2017年中間業(yè)務(wù)收入與總營業(yè)收入增速

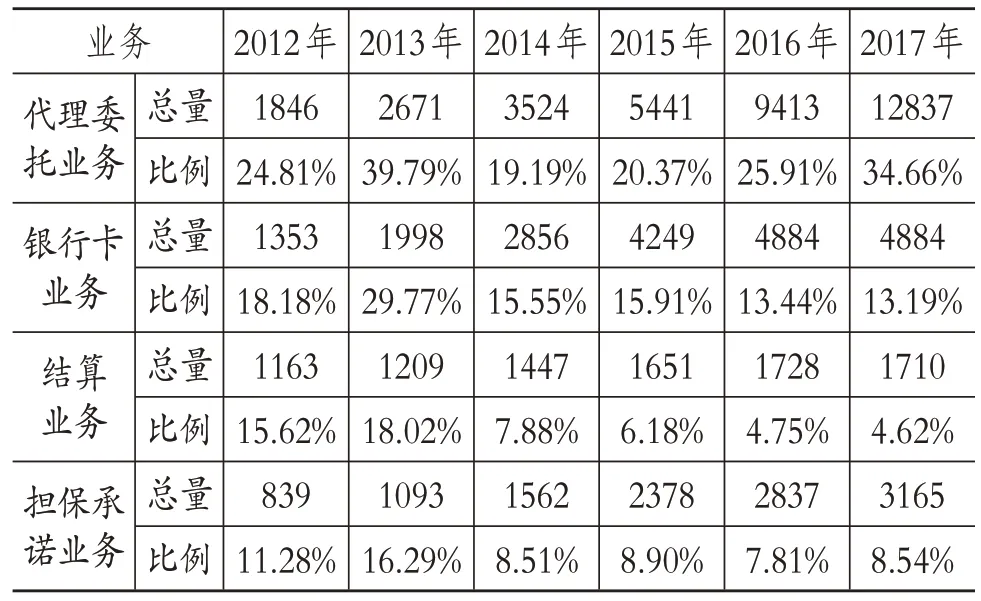

2.中間業(yè)務(wù)結(jié)構(gòu)分析。由于國內(nèi)資本市場尚不發(fā)達(dá),目前我國城市商業(yè)銀行創(chuàng)新型中間業(yè)務(wù)占比仍舊很低,還是以傳統(tǒng)業(yè)務(wù)為主,各城市商業(yè)銀行之間也存在不同的中間業(yè)務(wù)收入結(jié)構(gòu)。因劃分依據(jù)不同,國內(nèi)商業(yè)銀行對中間業(yè)務(wù)結(jié)構(gòu)的劃分不盡相同。結(jié)合數(shù)據(jù)可得因素,本文采用城市商業(yè)銀行四類最主要業(yè)務(wù)進(jìn)行分析:代理委托類業(yè)務(wù)、銀行卡類業(yè)務(wù)、結(jié)算類業(yè)務(wù)以及擔(dān)保承諾類業(yè)務(wù)。

(1)中間業(yè)務(wù)結(jié)構(gòu)分布不均衡。表2直觀體現(xiàn)了10 家城市商業(yè)銀行在六年期間幾類主要子業(yè)務(wù)總量以及占據(jù)中間業(yè)務(wù)收入的具體比例。相比其他子業(yè)務(wù),代理委托類業(yè)務(wù)收入在2017年已經(jīng)達(dá)到了很高的占比(34.66%),較2012年上漲9.85 個(gè)百分點(diǎn),2014年開始逐年上漲,其總量也增長了6.9 倍,證券、基金等資本市場的火爆,催生了居民的金融需求,說明市場需求的改變促進(jìn)了代理委托類業(yè)務(wù)的發(fā)展。2017年銀行卡業(yè)務(wù)收入量與占比分別是4884百萬元和13.19%,雖然占比排名仍舊保持在第二,但是在營業(yè)收入規(guī)模增加的情況下比例數(shù)值越來越低,除了2013年,其余觀測期比例數(shù)值均在下降,說明銀行卡業(yè)務(wù)對城市商業(yè)銀行利潤存在負(fù)向影響。負(fù)向影響經(jīng)營收入的關(guān)鍵在于該業(yè)務(wù)市場缺乏整頓以及業(yè)務(wù)開展時(shí)不斷降低的費(fèi)用收入。結(jié)算類業(yè)務(wù)收入總量增長速度是最慢的,六年期間僅增加了547 百萬元,主要原因在于受到了第三方支付方式的強(qiáng)烈沖擊,除此之外,城市商業(yè)銀行通過免服務(wù)費(fèi)方式來吸引客戶也是一個(gè)重要原因。擔(dān)保承諾類業(yè)務(wù)收入總量一直增長較多,近兩年比例也在上升,即使該業(yè)務(wù)屬于高風(fēng)險(xiǎn)業(yè)務(wù),但為支持當(dāng)?shù)亟?jīng)濟(jì)發(fā)展,金融市場不斷開放,城市商業(yè)銀行經(jīng)營水平不斷提高,擔(dān)保承諾類業(yè)務(wù)總量與比例仍舊會(huì)增加。

表2 10家樣本城市商業(yè)銀行2012~2017年子業(yè)務(wù)占中間業(yè)務(wù)收入比 單位:百萬元

分析表明,傳統(tǒng)類中間業(yè)務(wù)經(jīng)營積累的盈利仍舊是中間業(yè)務(wù)收入的關(guān)鍵來源,例如通過提供銀行卡業(yè)務(wù)、代理委托類業(yè)務(wù)金融服務(wù)帶來的收入;風(fēng)險(xiǎn)業(yè)務(wù)類收入總量與比例還有待提升,如擔(dān)保承諾類業(yè)務(wù)等。

(2)各城市商業(yè)銀行存在不同的中間業(yè)務(wù)收入結(jié)構(gòu)。由于各城市商業(yè)銀行受到多方面因素的影響,發(fā)展程度有所差異,中間業(yè)務(wù)結(jié)構(gòu)分布也存在區(qū)別。表3 列示了上海銀行、廈門銀行、徽商銀行的具體情況。

表3 3家樣本城市商業(yè)銀行在2012~2017年期間中間業(yè)務(wù)結(jié)構(gòu)分布情況

金融需求的增加以及風(fēng)險(xiǎn)小的傳統(tǒng)業(yè)務(wù)性質(zhì)使得代理委托類業(yè)務(wù)收入占比較高,2017年上海銀行與廈門銀行該類業(yè)務(wù)占比都位居第一,分別是28.29%和20.01%,徽商銀行11.07%的占比居于第二。從各年發(fā)展趨勢來看,廈門銀行呈回落狀態(tài),另外2 家銀行則呈上升趨勢。另一占據(jù)高比例的中間業(yè)務(wù)是銀行卡業(yè)務(wù),2017年徽商銀行的17.01%在四類業(yè)務(wù)中位居第一,上海銀行的19.94%僅低于代理委托類業(yè)務(wù),廈門銀行的銀行卡業(yè)務(wù)占比最低,表明該中間業(yè)務(wù)不是廈門銀行的優(yōu)勢業(yè)務(wù)。雖然樣本城市商業(yè)銀行占比并不在同一數(shù)值水平,但都同時(shí)呈現(xiàn)了下滑波動(dòng)的發(fā)展趨勢,這可能是因?yàn)槌鞘猩虡I(yè)銀行整體業(yè)務(wù)水平還不高,使得銀行卡業(yè)務(wù)盈利空間受限。3 家城市商業(yè)銀行的結(jié)算類業(yè)務(wù)在收入總量與占比上都在明顯下滑,尤其是廈門銀行,由38.07%下降到4.80%,上海銀行該業(yè)務(wù)一直占比較低,原因在于銀行業(yè)競爭激烈及其他結(jié)算方式日益興盛。風(fēng)險(xiǎn)較大的擔(dān)保承諾類業(yè)務(wù)收入整體處于較低水平,相對來說,該類業(yè)務(wù)為廈門銀行帶來了更多的收入,2017年比例數(shù)值是16.72%,徽商銀行1.15%的比例數(shù)值表明該業(yè)務(wù)對徽商銀行中間業(yè)務(wù)總體收入的影響相對不明顯,上海銀行比例數(shù)值的小幅度變化說明該類業(yè)務(wù)收入是上海銀行利潤的穩(wěn)定來源。我國擔(dān)保承諾類業(yè)務(wù)起步較晚,市場機(jī)制還不夠健全,防范機(jī)制仍有待完善,該項(xiàng)業(yè)務(wù)的發(fā)展情況與我國國情也比較貼合。

3.影響我國城市商業(yè)銀行中間業(yè)務(wù)發(fā)展的問題。當(dāng)前經(jīng)營中間業(yè)務(wù)能不斷為城市商業(yè)銀行帶來更多的利潤,但其結(jié)構(gòu)分布并不利于后期發(fā)展,也存在一些不利于業(yè)務(wù)可持續(xù)發(fā)展的問題。從外部環(huán)境看,其一,即使我國有較為成熟的法治建設(shè)背景,但有關(guān)商業(yè)銀行的具體法律規(guī)范較為欠缺;其二,屬于地方企業(yè)的城市商業(yè)銀行可能受政府的干預(yù),使得經(jīng)營目標(biāo)出現(xiàn)不一致現(xiàn)象;其三,投資者一般會(huì)選取自己有充分把握的對象進(jìn)行投資,而城市商業(yè)銀行對于中間業(yè)務(wù)的披露缺乏詳細(xì)的信息且銀行業(yè)間并未形成規(guī)范,因此阻礙了其獲取外部融資。

從內(nèi)部環(huán)境看,城市商業(yè)銀行大多還是通過開展傳統(tǒng)類業(yè)務(wù)獲得中間業(yè)務(wù)收入,業(yè)務(wù)分布格局中缺乏高附加值的創(chuàng)新型業(yè)務(wù)。目前國內(nèi)城市商業(yè)銀行需要業(yè)務(wù)創(chuàng)新,構(gòu)建適合銀行自身的業(yè)務(wù)結(jié)構(gòu),擺脫業(yè)務(wù)分布同質(zhì)化的現(xiàn)象。

(三)城市商業(yè)銀行經(jīng)營績效現(xiàn)狀

1.凈利潤增長呈放緩趨勢。凈利潤是評估企業(yè)經(jīng)營狀況的重要指標(biāo),用于反映企業(yè)績效水平的高低。如表4 所示,即使城市商業(yè)銀行數(shù)量在增加,但2017年凈利潤增幅較2012年放緩很多。選取的樣本銀行增速向下波動(dòng)較大的有北京銀行、哈爾濱銀行、上海銀行、攀枝花銀行和重慶銀行5家銀行,增長幅度降到了10%以內(nèi),下滑幅度都超過了4倍,其中攀枝花銀行較為特殊,有4年出現(xiàn)了負(fù)增長,由2012的35.11%下降到2017年的-54.78%。波動(dòng)相對較弱的是南京銀行、寧波銀行、徽商銀行和廈門銀行,齊魯銀行增速則相反,由2012年的9.21%躍升為2017年的22.51%。雖然各家銀行變化有所差異,但是可以反映出城市商業(yè)銀行整體凈利潤增長幅度放緩的趨勢,折射出利潤規(guī)模較以往有所縮減的現(xiàn)象,所以城市商業(yè)銀行應(yīng)認(rèn)清現(xiàn)狀并尋求改善獲利情況的方法。

2.利息凈收入比呈下降趨勢。如果城市商業(yè)銀行的利潤很大部分是來源于利息凈收入,則反映出銀行業(yè)務(wù)結(jié)構(gòu)未達(dá)到最優(yōu)狀態(tài),需要調(diào)整。表5中的數(shù)據(jù)表明,2012年凈利息收入比例數(shù)值在80%以上的城市商業(yè)銀行達(dá)7 家,樣本銀行指標(biāo)平均數(shù)為84.72%,只有廈門銀行、徽商銀行和攀枝花銀行較低。從2012年到2017年,該指標(biāo)整體處于下降趨勢,最為明顯的是上海銀行,2017年的利息凈收入占比為57.71%,下降了32.87個(gè)百分點(diǎn),而2017年樣本銀行指標(biāo)平均數(shù)為74.88%,也下降了9.84 個(gè)百分點(diǎn)。雖說利息凈收入比例值大多仍較高,但整體是下滑狀態(tài),可見城市商業(yè)銀行其他業(yè)務(wù)發(fā)展促進(jìn)了業(yè)務(wù)分布結(jié)構(gòu)的變更。

3.資產(chǎn)收益率呈下降趨勢。資產(chǎn)收益率指平均每單位資產(chǎn)為企業(yè)帶來的凈利潤值,能較好地評估銀行經(jīng)營績效。表6數(shù)據(jù)表明,觀測期內(nèi)資產(chǎn)收益率直線下滑的有5家樣本城市商業(yè)銀行,其余5家雖然有所波動(dòng),但是2017年相比2012年均有所下降,攀枝花銀行已經(jīng)從1.40%降到0.25%,變化幅度最大,所有樣本城市商業(yè)銀行每年也在降低。需求轉(zhuǎn)變、業(yè)務(wù)發(fā)展市場規(guī)模縮減等原因?qū)е鲁鞘猩虡I(yè)銀行盈利出現(xiàn)危機(jī)。

表5 10家城市商業(yè)銀行2012~2017年利息凈收入在營業(yè)收入中的占比

表6 10家城市商業(yè)銀行2012~2017年資產(chǎn)收益率變化情況

三、中間業(yè)務(wù)收入對城市商業(yè)銀行影響的實(shí)證分析

(一)變量選取與模型設(shè)計(jì)

本文采用計(jì)量模型考察國內(nèi)城市商業(yè)銀行中間業(yè)務(wù)與績效之間的關(guān)聯(lián)度:一是中間業(yè)務(wù)整體收入對績效的影響;二是中間業(yè)務(wù)中細(xì)分業(yè)務(wù)收入與績效的關(guān)聯(lián)作用。

1.變量選取。

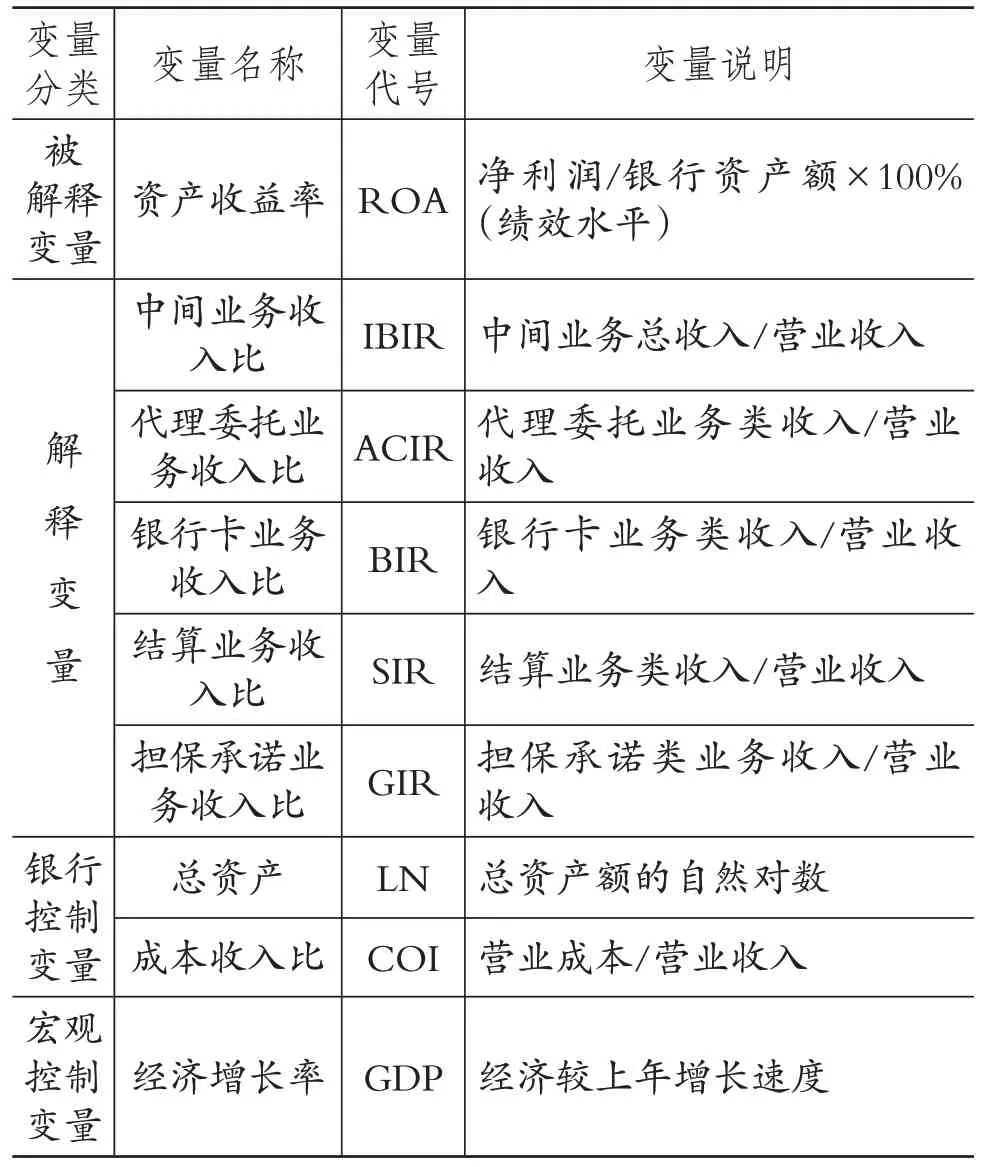

(1)銀行績效的變量選取。選擇資產(chǎn)收益率(ROA)來衡量城市商業(yè)銀行獲利能力即經(jīng)營績效,是計(jì)量模型的被解釋變量。該指標(biāo)值越大,意味著同樣單位的資產(chǎn)成本能帶來越多的銀行凈利潤增長。

(2)中間業(yè)務(wù)收入的變量選取。本文從兩個(gè)角度來確定該變量:一是城市商業(yè)銀行中間業(yè)務(wù)整體收入變量,以手續(xù)費(fèi)及傭金收入占營業(yè)收入比(IBIR)來表示,屬計(jì)量模型1的解釋變量;二是構(gòu)建多元化經(jīng)營變量,代理委托業(yè)務(wù)收入比(ACIR)、銀行卡業(yè)務(wù)收入比(BIR)、結(jié)算業(yè)務(wù)收入比(SIR)、擔(dān)保承諾業(yè)務(wù)收入比(GIR)四個(gè)指標(biāo)分別作為中間業(yè)務(wù)收入中細(xì)分項(xiàng)收入的變量,屬計(jì)量模型2的解釋變量。根據(jù)前面的分析,本文假設(shè)中間業(yè)務(wù)整體收入以及細(xì)分業(yè)務(wù)收入的增加可以明顯改善城市商業(yè)銀行的績效。

(3)其他控制變量選取。參考相關(guān)研究,本文從宏微觀視角設(shè)置了三個(gè)控制變量:常規(guī)情況下對績效水平有正向影響的總資產(chǎn)(LN)、經(jīng)濟(jì)增長率(GDP),以及負(fù)向影響的成本收入比(COI)。具體如表7所示。

表7 變量定義

2.計(jì)量模型設(shè)計(jì)。本文旨在檢驗(yàn)中間業(yè)務(wù)整體收入對城市商業(yè)銀行經(jīng)營績效的影響,用中間業(yè)務(wù)整體收入指標(biāo)(IBIR)與資產(chǎn)收益率構(gòu)建數(shù)據(jù)模型1進(jìn)行分析。在考察城市商業(yè)銀行多元化經(jīng)營與績效之間的關(guān)聯(lián)度時(shí),采用代理委托業(yè)務(wù)收入比(ACIR)、銀行卡業(yè)務(wù)收入比(BIR)、結(jié)算業(yè)務(wù)收入比(SIR)以及擔(dān)保承諾業(yè)務(wù)收入比(GIR)作為多元化業(yè)務(wù)結(jié)構(gòu)的衡量指標(biāo),構(gòu)建計(jì)量模型2進(jìn)行分析。在此基礎(chǔ)上引入三個(gè)控制變量:總資產(chǎn)(LN)、成本收入比(COI)以及經(jīng)濟(jì)增長率(GDP)。計(jì)量模型如下所示:

計(jì)量模型1:

計(jì)量模型2:

在計(jì)量模型1、計(jì)量模型2中,i是各家城市商業(yè)銀行,t指年份,αi是i城市商業(yè)銀行的截距項(xiàng),εit是t年i城市商業(yè)銀行的誤差項(xiàng)。

(二)描述性統(tǒng)計(jì)及相關(guān)性分析

1.描述性統(tǒng)計(jì)分析。本文選取不同經(jīng)濟(jì)水平地區(qū)的城市商業(yè)銀行2007~2017年的相關(guān)信息與數(shù)據(jù)來進(jìn)行實(shí)證分析。選取變量的描述性統(tǒng)計(jì)結(jié)果如表8所示。

表8 主要變量的描述性統(tǒng)計(jì)結(jié)果

選取樣本城市商業(yè)銀行的資產(chǎn)收益率平均值與標(biāo)準(zhǔn)差分別是1.1041 與0.2160,最小值與最大值分別是0.2500 與1.5500,由此可以看出城市商業(yè)銀行之間績效存在著很大的區(qū)別;中間業(yè)務(wù)收入比的平均值與標(biāo)準(zhǔn)差分別是9.8670 與5.7406,最小值與最大值分別是0.9401與28.3742,從均值與極值數(shù)值得知,中間業(yè)務(wù)收入比的水平較低,同樣有個(gè)體差異明顯的問題。另外,在四個(gè)主要細(xì)分業(yè)務(wù)收入比中,除了代理委托收入比均值是2.7242,銀行卡業(yè)務(wù)、結(jié)算業(yè)務(wù)與擔(dān)保承諾業(yè)務(wù)這三類業(yè)務(wù)的收入比都未超過2%,說明子業(yè)務(wù)普遍占比較低;除了結(jié)算類業(yè)務(wù)差異性較小,在各城市商業(yè)銀行之間,其余子業(yè)務(wù)收入占比差異性也較大。

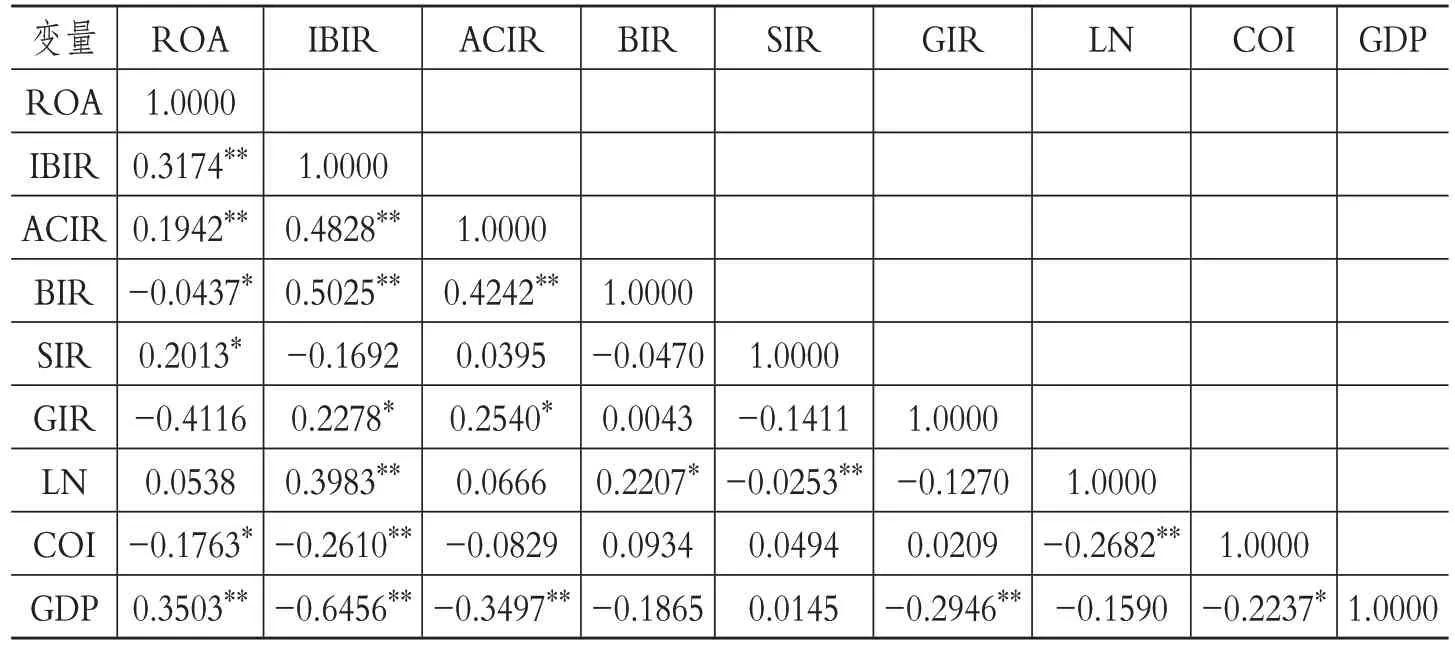

2.相關(guān)性分析。本文將采用所有選取變量的Pearson 系數(shù)值來證明計(jì)量模型是否有多重共線性的問題,表9中IBIR與BIR之間的系數(shù)為0.5025,除此之外,其余解釋變量之間的相關(guān)系數(shù)均未在0.5以上,在模型的研究設(shè)計(jì)中,前面已將IBIR 與BIR 進(jìn)行拆分,所以未出現(xiàn)共線性現(xiàn)象。

表9 主要選取變量的皮爾遜相關(guān)系數(shù)

(三)模型檢驗(yàn)

1.單位根檢驗(yàn)。該檢驗(yàn)仍選取10家樣本城市商業(yè)銀行2007~2017年的平衡面板數(shù)據(jù)。通過LLC法來排除偽回歸問題,使數(shù)據(jù)平穩(wěn)。各選取變量具體檢驗(yàn)結(jié)果如表10 所示。選取變量的P值都在0.05 的顯著性范圍內(nèi),故“截面數(shù)據(jù)存在單位根”假設(shè)不成立,截面數(shù)據(jù)是穩(wěn)定的。

表10 變量的單位根檢驗(yàn)結(jié)果

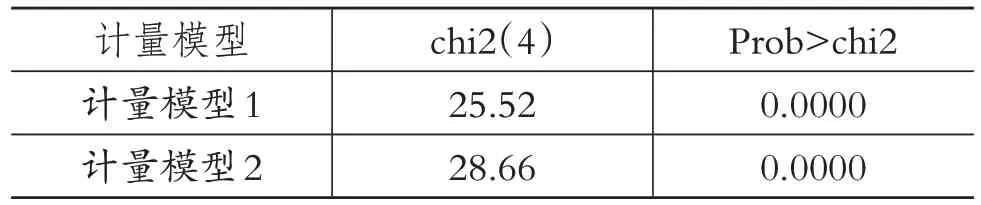

2.Hausman 檢驗(yàn)。本文采用Hausman 檢驗(yàn)確定橫截面數(shù)據(jù)回歸分析模型,根據(jù)表11 中的檢驗(yàn)結(jié)果,計(jì)量模型1和計(jì)量模型2的Prob>chi2都是0.0000,因此,相比隨機(jī)效應(yīng)模型而言,固定效應(yīng)模型是實(shí)證分析的最好方式。

表11 計(jì)量模型1、計(jì)量模型2 Hausman檢驗(yàn)結(jié)果

(四)計(jì)量模型估計(jì)結(jié)果與分析

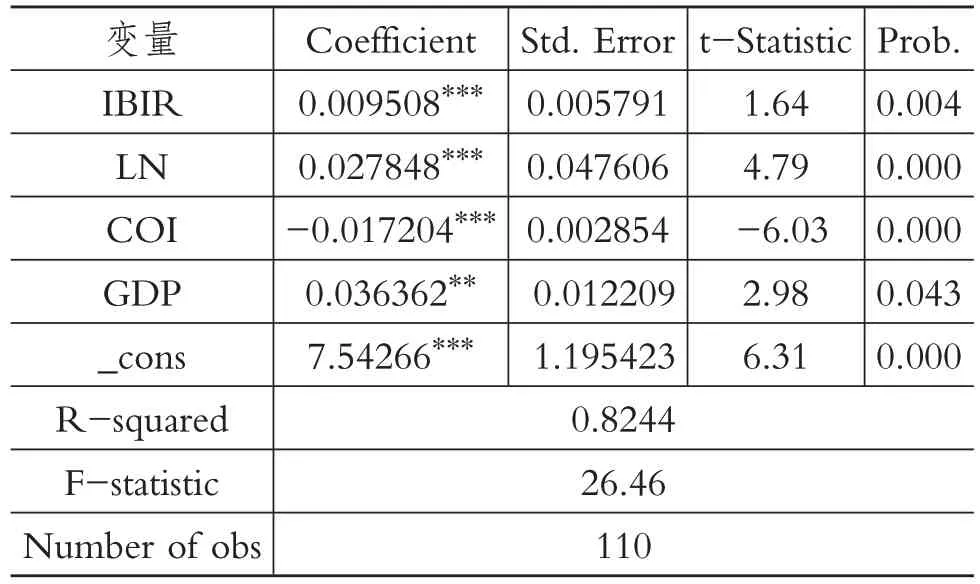

1.中間業(yè)務(wù)整體收入對城市商業(yè)銀行經(jīng)營績效的影響。分析國外處于領(lǐng)先發(fā)展水平的銀行業(yè)經(jīng)驗(yàn),成熟的中間業(yè)務(wù)能夠?yàn)殂y行帶來更高的利潤水平,有利于銀行經(jīng)營績效的提高。再考慮其他可能影響城市商業(yè)銀行績效的控制因素,將10 家城市商業(yè)銀行的截面數(shù)據(jù)采用計(jì)量模型1 進(jìn)行回歸,結(jié)果如表12所示。

表12 中間業(yè)務(wù)收入與城市商業(yè)銀行績效之間關(guān)系的回歸結(jié)果

表12 中用資產(chǎn)收益率(ROA)作為被解釋變量構(gòu)建計(jì)量模型的具體回歸結(jié)果數(shù)據(jù)顯示,通過提升中間業(yè)務(wù)收入比(IBIR)在1%的水平上能夠使城市商業(yè)銀行績效顯著提高,符合前文假設(shè)。在其他變量保持不變的前提下,中間業(yè)務(wù)收入比(IBIR)上升一個(gè)點(diǎn)能夠使城市商業(yè)銀行盈利水平提高0.009508個(gè)點(diǎn)。另外,計(jì)量模型1 的三個(gè)控制變量(LN、COI、GDP)在1%或5%不同顯著性水平上均對資產(chǎn)收益率(ROA)產(chǎn)生影響,R2=0.8244,計(jì)量模型擬合度也較好。

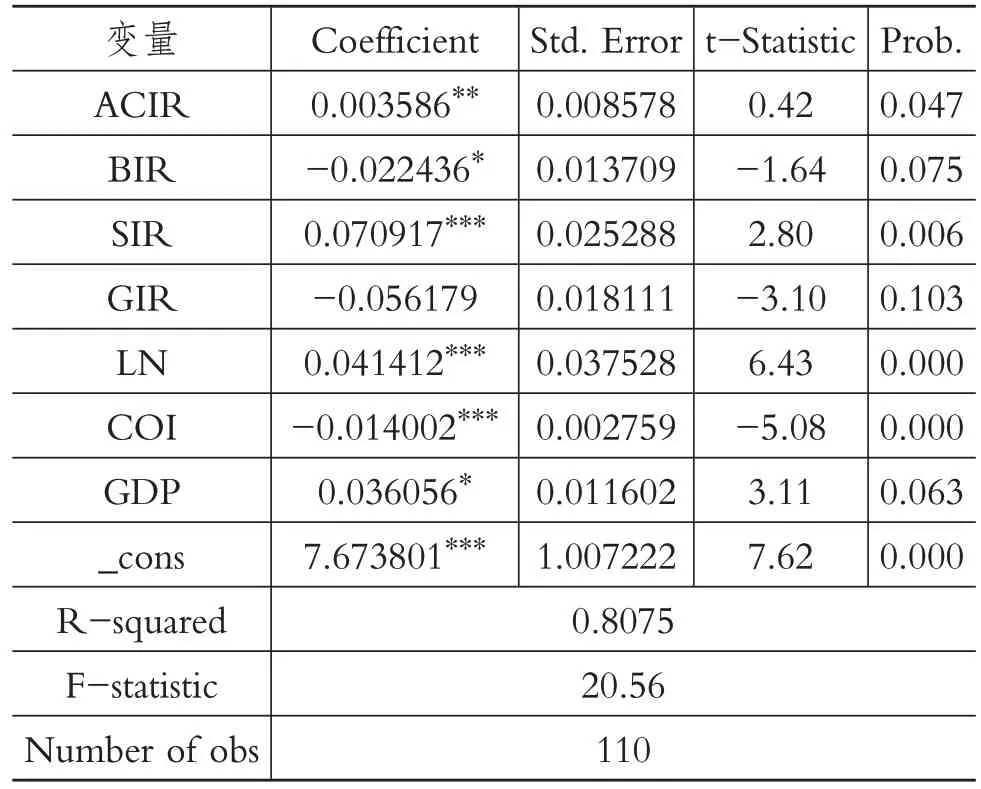

2.多元化結(jié)構(gòu)經(jīng)營對城市商業(yè)銀行經(jīng)營績效的影響。對城市商業(yè)銀行中間業(yè)務(wù)整體收入與其績效之間的關(guān)聯(lián)度進(jìn)行實(shí)證分析后,進(jìn)一步探討城市商業(yè)銀行幾類細(xì)分中間業(yè)務(wù)與盈利水平的關(guān)系,理論認(rèn)為子業(yè)務(wù)也能促進(jìn)城市商業(yè)銀行盈利增加,計(jì)量模型2具體回歸結(jié)果如表13所示。

表13 多元化結(jié)構(gòu)經(jīng)營與城市商業(yè)銀行績效之間關(guān)系的回歸結(jié)果

由表13的實(shí)證結(jié)果可知,我國城市商業(yè)銀行的代理委托業(yè)務(wù)收入比(ACIR)、銀行卡業(yè)務(wù)收入比(BIR)、結(jié)算業(yè)務(wù)收入比(SIR)、擔(dān)保承諾業(yè)務(wù)收入比(GIR)四類主要子業(yè)務(wù)收入占比系數(shù)分別是0.003586、-0.022436、0.070917 和-0.056179,P 值分別是0.047、0.075、0.006和0.103,表明代理委托業(yè)務(wù)收入比(ACIR)與結(jié)算業(yè)務(wù)收入比(SIR)分別在5%與1%的水平上對資產(chǎn)收益率(ROA)產(chǎn)生正向影響,符合前文理論假設(shè);銀行卡業(yè)務(wù)收入比(BIR)與資產(chǎn)收益率(ROA)之間的關(guān)系在10%的水平上通過了檢驗(yàn),且系數(shù)為負(fù),因此發(fā)展該業(yè)務(wù)不能為城市商業(yè)銀行帶來利潤(ROA),不符合理論假設(shè);擔(dān)保承諾業(yè)務(wù)收入比(GIR)系數(shù)為負(fù),表明此類業(yè)務(wù)阻礙了城市商業(yè)銀行利潤(ROA)增加,且檢驗(yàn)沒有通過,與前文假設(shè)不符。

四、結(jié)論與建議

本文以銀行收益為出發(fā)點(diǎn),選取我國不同地區(qū)的10家城市商業(yè)銀行2007~2017年的面板數(shù)據(jù),使用固定效應(yīng)模型對中間業(yè)務(wù)收入與績效之間的關(guān)聯(lián)度(從整體收入與多元化結(jié)構(gòu)經(jīng)營入手)進(jìn)行考察分析,實(shí)證得出三個(gè)關(guān)鍵結(jié)論,再根據(jù)結(jié)論提出銀行進(jìn)行業(yè)務(wù)創(chuàng)新與結(jié)構(gòu)改善的政策建議。

(一)研究結(jié)論

中間業(yè)務(wù)整體收入占比(IBIR)對我國城市商業(yè)銀行經(jīng)營績效會(huì)產(chǎn)生顯著正效應(yīng)。

中間業(yè)務(wù)收入細(xì)分業(yè)務(wù)收入中,代理委托業(yè)務(wù)收入比(ACIR)與結(jié)算業(yè)務(wù)收入比(SIR)會(huì)顯著提高國內(nèi)城市商業(yè)銀行績效水平,符合中間業(yè)務(wù)收入能正面促進(jìn)績效增加的研究假設(shè);銀行卡業(yè)務(wù)收入比(BIR)會(huì)導(dǎo)致績效下滑,擔(dān)保承諾業(yè)務(wù)收入比(GIR)未產(chǎn)生顯著影響。

不同類型中間細(xì)分業(yè)務(wù)對績效會(huì)產(chǎn)生差異化的影響,且每一類細(xì)分業(yè)務(wù)對各城市商業(yè)銀行的影響也是不同的。因此,城市商業(yè)銀行應(yīng)該根據(jù)自身所長尋求合適的中間業(yè)務(wù)布局,最大限度地提升績效水平。

(二)建議

1.拓展中間業(yè)務(wù)規(guī)模的同時(shí)根據(jù)自身優(yōu)勢優(yōu)化收入結(jié)構(gòu)。與大型商業(yè)銀行和發(fā)達(dá)的外資銀行相比,城市商業(yè)銀行利潤水平的波動(dòng)性會(huì)因?yàn)榻?jīng)濟(jì)周期與信貸利差縮小而變大,所以應(yīng)該努力擴(kuò)大中間業(yè)務(wù)的獲利空間。前文分析認(rèn)為,不同種類的中間業(yè)務(wù)產(chǎn)品給城市商業(yè)銀行帶來的收益是大相徑庭的,且對于每一家城市商業(yè)銀行來說,所處地域與所擅長業(yè)務(wù)的不同,給銀行帶來高收益的業(yè)務(wù)也就不一樣,因此城市商業(yè)銀行應(yīng)該以鞏固拓展為原則,審慎制定適合自身發(fā)展的中間業(yè)務(wù)結(jié)構(gòu)策略:與績效正相關(guān)的傳統(tǒng)類中間業(yè)務(wù)應(yīng)該鞏固發(fā)展,如代理委托類業(yè)務(wù)和結(jié)算類業(yè)務(wù);規(guī)整使績效降低的銀行卡類中間業(yè)務(wù),找出制約利潤增加的問題所在,使銀行卡類業(yè)務(wù)的作用發(fā)揮到最大;加大新興類中間業(yè)務(wù)的風(fēng)險(xiǎn)管控力度,如擔(dān)保承諾類業(yè)務(wù);充分拓展擅長領(lǐng)域的獨(dú)特業(yè)務(wù),如北京銀行可通過構(gòu)建業(yè)務(wù)聯(lián)動(dòng)平臺(tái),借助近幾年因地域優(yōu)勢取得快速發(fā)展的投資、托管類業(yè)務(wù)來開辟有利于其他中間業(yè)務(wù)發(fā)展的渠道,通過資源共享實(shí)現(xiàn)關(guān)聯(lián)發(fā)展,為城市商業(yè)銀行帶來更多的收入來源。

2.結(jié)合地域文化,因地制宜創(chuàng)新城市商業(yè)銀行的中間業(yè)務(wù)產(chǎn)品范圍。城市商業(yè)銀行應(yīng)緊抓地方經(jīng)濟(jì)特色,發(fā)揮自身所長,探索適合中小銀行的發(fā)展道路。即使城市商業(yè)銀行經(jīng)營地域范圍不及大型銀行,但其更易于依靠地方經(jīng)濟(jì)特色來實(shí)施中間業(yè)務(wù)的差異化戰(zhàn)略。廈門銀行致力于發(fā)展大陸與我國臺(tái)灣之間的清算業(yè)務(wù),并且做出了排名靠前的成績,這主要得益于與臺(tái)灣海峽隔岸相望,地理位置十分優(yōu)越;華融湘江銀行充分利用母公司強(qiáng)大的業(yè)務(wù)基礎(chǔ)拓展異地市場,以實(shí)現(xiàn)母公司與子公司的協(xié)同發(fā)展;一直提出要打造“藍(lán)色銀行”的青島銀行結(jié)合本土特色,以貿(mào)易為基石,推出貿(mào)易金融產(chǎn)品“貿(mào)金通”,突破狹隘的國內(nèi)貿(mào)易市場,走上專業(yè)特色道路;桂林銀行充分利用當(dāng)?shù)芈糜螛I(yè)發(fā)展旅游金融,代收旅游景區(qū)門票、車票、提供船貸等,這些特色業(yè)務(wù)都為城市商業(yè)銀行拓寬了增加利潤的渠道。

3.為提高中間業(yè)務(wù)收入效率,應(yīng)重視人才隊(duì)伍的培養(yǎng)和內(nèi)部系統(tǒng)的建設(shè)。現(xiàn)代商業(yè)銀行業(yè)務(wù)的發(fā)展與信息技術(shù)之間不僅僅是依賴關(guān)系,兩者已高度融合。在開展中間業(yè)務(wù)時(shí),通過高科技技術(shù)構(gòu)建的業(yè)務(wù)系統(tǒng)能夠?yàn)榭蛻魩砀鼉?yōu)質(zhì)的服務(wù)體驗(yàn),存在溢出效應(yīng),提高了城市商業(yè)銀行的核心競爭力。因此,應(yīng)盡早完善相關(guān)業(yè)務(wù)平臺(tái)系統(tǒng),將所有中間業(yè)務(wù)在系統(tǒng)內(nèi)實(shí)現(xiàn)高效的集中管理,豐富中間業(yè)務(wù)的產(chǎn)品種類并提供優(yōu)質(zhì)金融服務(wù)。在中間業(yè)務(wù)發(fā)展過程中,相匹配的人才隊(duì)伍是必不可少的,若想客戶享受優(yōu)質(zhì)的高附加值金融服務(wù),就需要配備相關(guān)的高級(jí)專業(yè)人才,這也是實(shí)現(xiàn)中間業(yè)務(wù)高效率發(fā)展從而增加利潤的必要條件。

4.構(gòu)建合理公平的宏觀發(fā)展環(huán)境。首先,我國應(yīng)該改變以往金融機(jī)構(gòu)自主創(chuàng)新、分業(yè)監(jiān)管的傳統(tǒng)格局,對現(xiàn)行制度進(jìn)行創(chuàng)新,朝綜合監(jiān)管方向發(fā)展,為城市商業(yè)銀行摸索中間業(yè)務(wù)的發(fā)展道路提供寬松的大環(huán)境。當(dāng)前城市商業(yè)銀行中間業(yè)務(wù)種類與規(guī)模發(fā)展都卓有成效,但是業(yè)務(wù)范圍仍舊存在很大的擴(kuò)展空間,例如嘗試與其他金融領(lǐng)域之間開展中間業(yè)務(wù)的創(chuàng)新辦理,此時(shí),現(xiàn)行法律規(guī)范已滿足不了新型中間業(yè)務(wù)的發(fā)展,需要不斷完善法律法規(guī)來保證城市商業(yè)銀行的健康運(yùn)營。除了制度環(huán)境,中間業(yè)務(wù)的市場環(huán)境也有待改善,銀行業(yè)協(xié)會(huì)應(yīng)針對混亂的業(yè)務(wù)收費(fèi)現(xiàn)狀制定一系列政策,以形成良好的市場環(huán)境。其次,重視風(fēng)險(xiǎn)監(jiān)控,厘清金融監(jiān)管與法律規(guī)范之間的關(guān)系。中間業(yè)務(wù)發(fā)展需要以相關(guān)政策法規(guī)為前提條件,以金融監(jiān)管為保障,所以,完善相關(guān)法律法規(guī)與實(shí)現(xiàn)金融強(qiáng)監(jiān)管對于中間業(yè)務(wù)的長效發(fā)展缺一不可。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

- 財(cái)會(huì)月刊的其它文章

- 養(yǎng)老保險(xiǎn)的勞動(dòng)力市場效用分析

——?jiǎng)趧?dòng)時(shí)間和工資率變動(dòng)視角 - 正式制度環(huán)境、地區(qū)關(guān)系文化與政治關(guān)聯(lián)的主動(dòng)建立

- 社會(huì)責(zé)任報(bào)告的自愿鑒證、信息質(zhì)量及經(jīng)濟(jì)效應(yīng)

- 社會(huì)責(zé)任報(bào)告印象管理對權(quán)益資本成本的影響

——基于會(huì)計(jì)穩(wěn)健性的調(diào)節(jié)作用 - 經(jīng)濟(jì)政策不確定性會(huì)影響企業(yè)自愿性社會(huì)責(zé)任信息披露嗎

- 職場負(fù)面八卦會(huì)影響員工建言嗎

——人際關(guān)系壓力及心理彈性的作用