中美兩國投資者情緒傳染效應與金融市場穩定

2019-08-20 06:08:06祝寶江王煒琪陳國雄

商業研究 2019年7期

祝寶江,王煒琪,陳國雄

(1.鹽城工業職業技術學院 經貿管理學院,江蘇 鹽城 224005; 2.上海拍拍貸金融信息服務有限公司,上海 200000; 3.賀州學院 應用技術學院,廣西 賀州 542899)

內容提要:關于金融危機傳染效應的理論研究,相對于以往金融和貿易等傳統傳染渠道對投資者情緒非理性因素引起的“純傳染”還沒有引起足夠重視。本文在當前的國際投資及貿易環境狀況的背景下,以中美兩國投資者情緒為研究對象,構建中美兩國投資者情緒指標,通過Copula模型驗證二者之間的相關性及傳染性。研究結果顯示,美國投資者情緒的變化會導致中國投資者情緒發生變化并且傳染效應為單向傳導,在不同階段呈現波動狀態,且二者Copula時變相關系數在金融危機發生時期達到最大值,充分印證中美投資者情緒在金融危機發生期間傳染效應發生概率明顯增強且達到最大化。因此,在金融危機平穩期及預警期應實施相應預警、管控及應急處置政策、方案,引導投資者情緒向理性方向發展,并不斷完善我國資本流動管制政策,納入宏觀審慎管理體系。

經濟全球化使我國金融市場與世界聯系不斷加強,其影響因素涉及經濟、政治、個體心理行為等諸多領域。基于理性人假設,傳統金融學認為參與交易者可以利用完全市場信息做出最優化決策[1];但相關實證研究表明,現實市場狀態與經典金融理論并不完全吻合,存在諸多“異象”。本文以中美兩國投資者情緒與金融市場穩定為研究對象,深入分析投資者情緒影響金融市場的相關性、傳染性,考察是單向運行還是雙向互動,是即時發生還是滯后發生。其理論價值在于既為解決市場“異象”問題提供了破解路徑,又為投資決策提供了借鑒方法;并在“一帶一路”倡議和中美貿易戰背景下,引導國際資本合理流動,為我國穩定金融市場提供相關對策和理論支持。

一、文獻回顧

中美貿易戰使理論研究重新審視金融穩定,并高度關注投資者情緒的影響,其中投資者情緒界定、波動的根本原因以及相關問題成為研究的熱點。

(一)投資者情緒

國內外學者從各自角度賦予投資者情緒不同的含義。Morck等(1990)[2]首次提出投資者情緒概念,是一種沒有辦法合理證明的信念。國內學者認為投資者情緒是對將來的預期[3],在情感基礎上的投資判斷會對股市波動產生影響[4]。因此,在投資者與資本市場處于信息不對稱的情況下,信息被傳遞給單體投資者系統及群體投資者系統,交互作用的結果使得投資者情緒對后期的、系統性的投資,形成一定的差別心理預期。

(二)投資者情緒波動根本原因

認知心理學作為行為金融學理論基礎,認為投資者情緒影響投資決策行為有一個過程,一般情況下由偏差所致, 人們的偏好存在著部分非理性或者是心理系統偏差,大致有投資者信念偏差、過度樂觀偏差、過度自信偏差、錨定效應偏差,對投資的未來預期起到重要作用。此外,還有模糊厭惡(Ambiguity Aversion)偏差,心理學研究證據表明,人們一般在出現頻次較高與較低事物之間選擇時,偏向于選擇出現頻次較高的、較了解的事物,而是避免選擇頻次較低的、陌生的事物。

(三)投資者情緒相關研究

1.宏觀層面的投資者情緒指標、股價波動與上市公司投資。通過構建宏觀投資者情緒指標,有文獻采用Copula函數證明金融危機期間美國投資者情緒對中國的傳染效應[5],中美股市相關性主要聯動渠道為動態投資者情緒傳染,投資者情緒的傳染顯著影響兩國股市走向,市場非理性情緒會影響投資者決策[6]。

2.微觀層面的投資者情緒、企業管理與傳染機制。其中有學者基于SIR模型分析投資者情緒傳染機制和過程,并提示金融市場應回歸理性[7]。實證角度的文獻通過股票論壇互動分析,發現投資者情緒傳染進一步影響金融市場資本價格[8]。而以股吧跟帖數和評論量為源指標衡量投資者情緒,顯示社交媒體中投資者情緒高漲會加劇金融市場后期走低風險。

3.中觀層面的投資者情緒與決策、量化投資。作為非理性因素之一的情緒,從多方面影響著金融交易者決策過程[1]。“理性人”是根據自己的偏好以及接受的外界信息,而做出“最優”決策的結果[9]。

上述研究大多側重于理論模型和經驗總結,在不同程度上為行為金融學發展做出了貢獻,但也有不足之處。一是情緒作為非理性因素之一,屬于個人主觀偏好,沒有置之于宏觀范疇之內。二是沒有把政府控制和制度背景納入分析框架,也少有把情緒或者非理性因素納入宏觀政府控制和制度設計研究范疇之中。三是缺乏對投資者情緒預期下決策和上市公司績效之間關系“總體效應”調節的分析,以及制度變遷的影響和社會心理學中“學習效應”內容的研究。總體來看,當前對投資者情緒傳染效應在宏觀層面研究解釋力略顯不足,這就給我們的研究提供了一定空間和契機。

本文研究特點在于:(1)依據行為金融學理論構建模型指標,選用公認且成熟度較高的間接指標,即封閉式基金折價率(CEFD)、換手率(TURN)、IPO數量(NIPO)以及首次公開發行當日收益(RIPO)。(2)運用時變Copula函數,使用主成分分析,把金融危機期間劃分為危機期間和非危機期間兩個區間,捕捉到中美兩國金融市場投資者情緒的傳染性和相關性,描述了金融市場非正態分布結構性時點變化,情緒傳染呈現單向而且滯后。

二、投資者情緒傳染機理分析

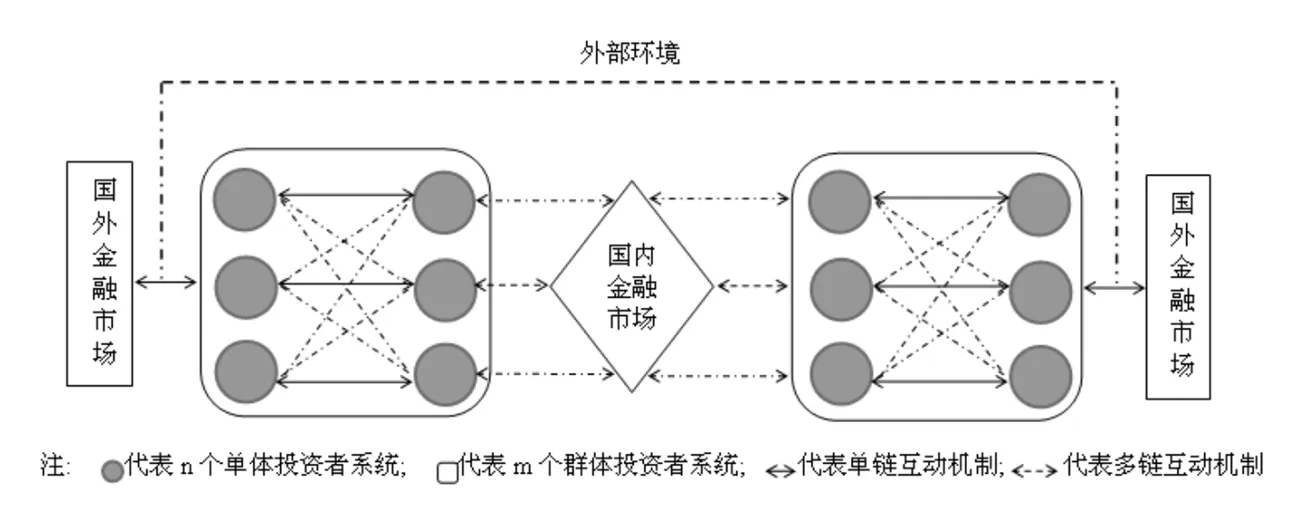

投資者情緒影響投資行為可能經多渠道產生傳染,影響金融市場[10]。我們嘗試運用普利高津混沌理論系統原理的開放性原則把投資者情緒劃分為四個系統:單體投資者系統,即由n個單體投資者構成;群體投資者系統,即由m個單體投資者系統構成;市場整體性系統,即由若干個單體投資者系統和群體投資者系統構成;國家系統,即把一個國家視為一個系統。解析如下:

1.單體投資者系統情緒傳染機理。單體投資者系統情緒傳染是投資者在長期投資過程中由于敏感度、價格變化、市場面上出現問題,加之口口相傳表達內容逐漸失真,使不同的單體投資者選擇了不同的、多條的路徑。假設現實金融領域偶發事件發生,知覺與認知不一致,使投資者沒有達成和自己預期的意愿,不自覺的就會產生情緒傳染,在此情形下,單體投資者與單體投資者的情緒就會交互為單鏈傳染模式,進而形成單體投資者系統情緒傳染機理。

2.群體投資者系統情緒傳染機理。群體投資者系統情緒傳染是由若干個單體投資者系統組成,單體投資者系統通過觀察、了解其他單體投資者系統心理狀態,并判斷他們的行為。單體投資者系統內心世界通過自己或諸多單體投資者系統行為與外在市場持續相互作用,群體投資者系統則在此過程中形成,反之又作用于單體投資者系統行為。經過若干次反復,其中傳染過程不是實時發生的,從獲得外部信息到投資決策行為的發生存在延時性和滯后性,單體投資者系統與群體投資者系統情緒傳染形成多鏈模式。在此我們借鑒王學超和陳偉忠(2013)[11]投資者預期與情緒形成過程示意圖,做了一些改進,多鏈模式橫截面如圖1。

3.市場整體性系統情緒傳染機理。市場作為整體性系統具有相對保持穩定狀態傾向,就其內部而言,是一種動態均衡。單體投資者系統對動態均衡有自己看法,并在短期內無人知道達到均衡時點的時候,群體投資者系統隨著市場價格變化,情緒隨之而變化。當群體投資者系統對市場價格有一部分小系統認知有利好信息時,則產生樂觀情緒,反之對未來表現出擔憂心理時,群體投資者系統情緒則是悲觀的。基于投資者預期與情緒形成過程的基礎上,通過投資者單體之間情緒傳染;單體投資者系統之間存在著情緒相互傳染;單體和群體投資者系統情緒間也同樣具有相互傳染效應。

單體投資者系統與群體投資者系統之間情緒傳染以及群體投資者系統與群體投資者系統之間情緒傳染,最后形成單鏈與多鏈交織成網鏈結構模式,如圖2,則形成了市場整體性系統情緒傳染。

4.國家系統之間投資者情緒輸出與輸入傳染機理。從情緒涉及主體來看,可以分為個體情緒和社會情緒。個體之間相互交流“傳播”而且會情緒“感染”,社會情緒更易對個體情緒與決策造成的影響,而且個體情緒相對于社會情緒持續時期更短。針對此類問題,Lindsay和Nor-man(1977)[12]提出了知覺分析系統、內部模式系統和認知比較器系統情緒喚醒模型。依據原理,本文把國家間投資者情緒輸出與輸入傳染機理大致分成三類情形:一是從發生危機波動初始國蔓延到相近區域或國家;二是如果某個國家發生危機風險,與其經濟相聯系密切的國家發生風險概率明顯增強;三是金融資本不穩定性,主要有兩個維度。一是敏感度,不同國家宏觀基本面經濟風險因素與金融市場信息不對稱程度的敏感度;另一個是價格變化程度,即某個市場發生價格變化,與其相關聯上下游市場價格被感知并發生聯動性的程度,而引發了國家間投資者相互輸出與輸入的情緒傳染。

總之,投資者對某個國家前景、態度、激勵結構、社會影響力、風險水平等因素的變化,經過媒體多種形式傳播會產生一定程度能量,形成一個漸進趨同總體情緒過程,從而使情緒傳染與金融傳染兩者之間產生交互影響的大面積從眾行為,最終引發“羊群效應”。

圖1 投資者系統預期與情緒過程

圖2 網鏈結構模式

三、投資者情緒指標與指數構建

(一)投資者情緒度量方法

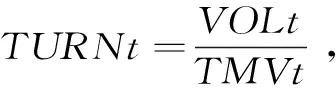

投資者情緒的度量目前主要采用直接、間接指標和情緒代理變量。直接指標即可直接取得的指標;間接指標是可以間接獲取投資者的心理變化的指標;情緒代理變量容易受外界環境影響的指標,較為主觀且不易控制,因而選擇使用單位指標以構建投資者情緒,主要有:市盈率(P/E)、市凈率(P/B)、換手率(TURN)、成交量(VOL)與漲跌幅(A-D)等,從而能相對客觀地揭示投資者情緒。

(二)投資者情緒指標選取

(三)投資者情緒指數的構建

上述投資者情緒代理變量在時間上是“提前”還是“滯后”能反映出投資者情緒的變化,各代理指標可能不同,在分析之前需要確定“提前”和“滯后”性。將以上4個代理變量與其滯后一期變量標準化后進行主成分分析。本文沒有采用Baker and Wurgler方法中其他方法,只應用第一主成分來進行指數構建的方法,嚴格遵照累計方差解釋率大于85%的原則,使得投資者情緒更好地與市場擬合[13]。同時將中間指標與4個代理指標當期及其相應滯后項進行相關性分析,并選擇相關系數較大的4個變量構造綜合指數源指標,如表1所示。

表1 相關性檢驗

注:**在置信度(單側)為0.01上顯著相關。

由表1可知,中國投資者情緒中間指標與CCEDFt-1、CTURNt、CRIPOt-1與CNIPOt相關性比較明顯;但美國投資者情緒中間指標與ACEDFt-1、ACEDFt、ARIPOt-1、ATURNt與ANIPOt相關性更加鮮明,因而以其為源指標,而后合并構建出投資者情緒指標,具體如下:

圖3 中美投資者情緒走勢對比圖

從圖3可知,在金融危機時間段內,兩國投資者情緒出現同步滑落,市場情緒走勢基本趨向一致,兩國市場情緒較為低落,信心不夠,受市場情緒影響的金融市場交易量呈下降狀態,建構中美投資者情緒指標相對合理。

(四)模型方法

Copula函數同其他相關系數相比,可以包含隨機變量所有相依信息,對變量間相依性刻畫更加完整,適合本文研究。

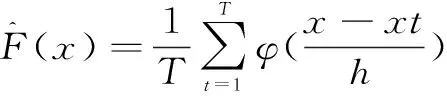

1.非參數邊際概率密度估計。核密度估計(Kernel)是Copula函數估計問題中一種估計隨機變量概率密度函數非參數方法。WenboHii(2005)[14]現究發現非參數核密度估計擬合邊緣分布能更真實地反映金融資產特點。

2.Arma-Kde-Copula模型。投資者情緒之間存在相互依賴關系,首先描述自回歸滑動平均模型(Arma):

Sentt=α0+α1Sentt-1+μt

μt=α3μt-1+εt+α4εt-1

εt=σtξt

其次應用核密度估計(Kde)構建模型邊緣分布,選取正態核函數:

對于樣本xt,(t=1, …,T)在點x處分布函數F(·)估計值為:

寬窗選擇Bowman(1997)提出的最優寬窗hopt選取方法:

最后選取多種copula方法進行擬合,確定變量聯合分布描述變量之間相關性。二元正態Copula函數:

二元t-Copula函數:

二元Clayton-Copula函數:

二元SJC-Copula函數:

指標選取、構建及模型方法為中美兩國投資者情緒相關性實證分析奠定了必要的前提和基礎。

四、實證分析及檢驗

(一)格蘭杰因果檢驗

采用上述指標及模型對中美兩國投資者情緒相關性進行實證,相關的投資者綜合情緒指標標準化后數據描述性統計結果,見表2。

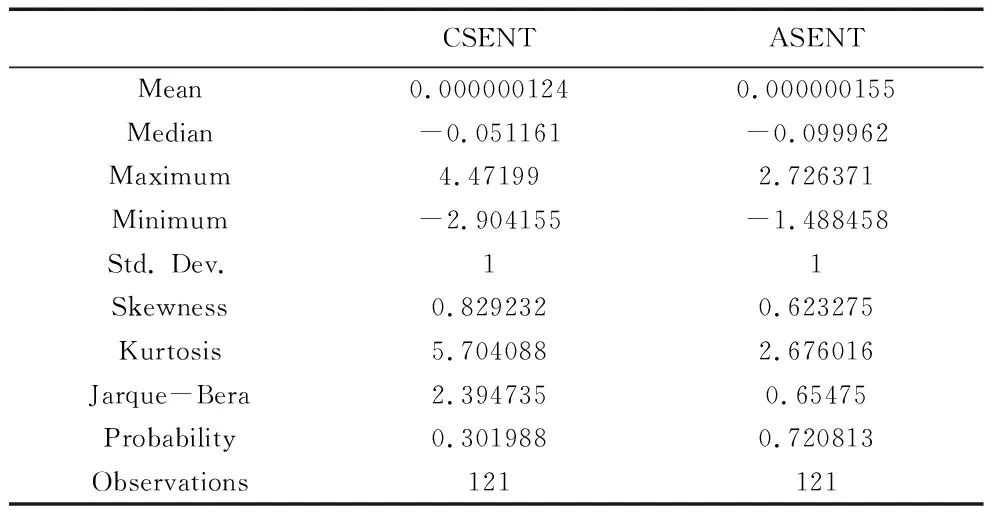

表2 描述性統計

表2顯示,中國Skewness偏度為0.829232,呈右偏非對稱型,美國Skewness偏度為0.623275,基本分布趨近于相似。中國指標峰度值大于正態分布峰度值3,美國指標峰度為2.676016更接近正態分布,我們從單位根檢驗,可知CSENT和ASENT的ADF統計量分別是-6.900205和-10.220410,1%水平臨界值為-3.474576,P值為零,結論為平穩,兩者序列在99%的置信度水平下顯著,適宜構建模型。

通過格蘭杰因果檢驗ASENT與CSENT變量之間存在因果關系,并構造VAR模型判斷階數得出AIC和SC結果,滯后階數為2(見表3),從中可知ASENT是CSENT的格蘭杰顯著原因,而CSENT對ASENT來說,不存在顯著原因。美國出現金融危機,投資者低落情緒加劇,會引起中國投資者負面情緒增加,帶動我國金融市場下跌,進一步加深危機傳染和擴散。

表3 格蘭杰因果關系檢驗

(二)Arma-Kde-Copula模型實證分析

首先進行時間序列自相關檢驗,ASENT在90%置信區間拒絕原假設,自相關存在;CSENT在99%置信區間拒絕原假設,自相關顯著(見表4和表5)。

表4 相關變量經過ARMA過程檢驗結果

由表4可知,ASENT通過Arma(1,2)自回歸消除,CSENT通過Arma (1,1)建模。

從表4、表5可見,已消除自相關性。運用Matlab軟件,再運用經驗密度函數和核函數進行估計。采用K-S檢驗邊緣分布擬合效果,見表6。

表5 相關變量自相關檢驗結果

表6 相關變量K-S檢驗

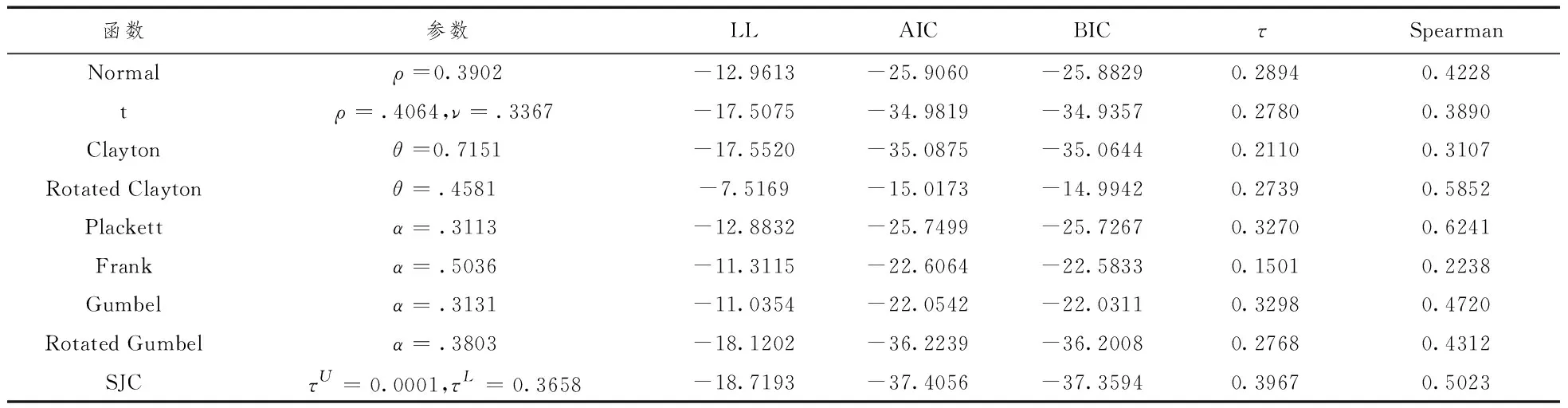

通過核密度估計,得出CSENT和ASENT邊緣分布,估計二元正態Copula和t分布Copula函數、阿基米德Copula函數及時變SJC Copula函數的系數估計,并進行相關參數對比(見表7)[15]。

表7 靜態Copula擬合結果及相關參數

從Copula函數結果看,說明CSENT和ASENT存在非對稱相關性,下尾相關性比較明顯,上尾相關性比較弱,兩市場間投資者情緒彼此影響,同時跌落概率大于高漲概率。為了進一步研究上下尾間的動態相關性,引入時變Copula函數對CSENT和ASENT進行動態分析(見表8)。

表8 時變 Copula擬合結果及相關參數

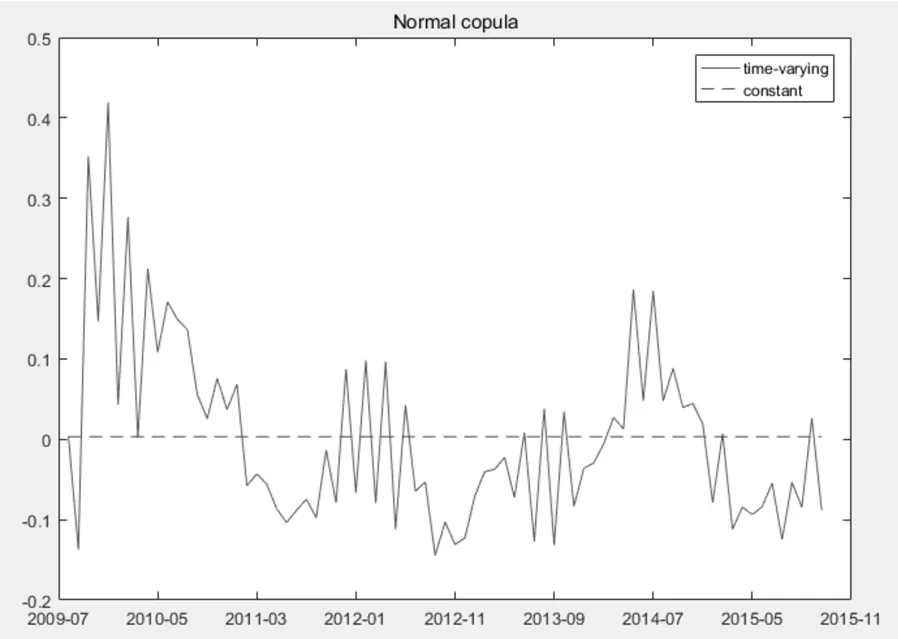

圖4 時變Normal Copula函數相關系數

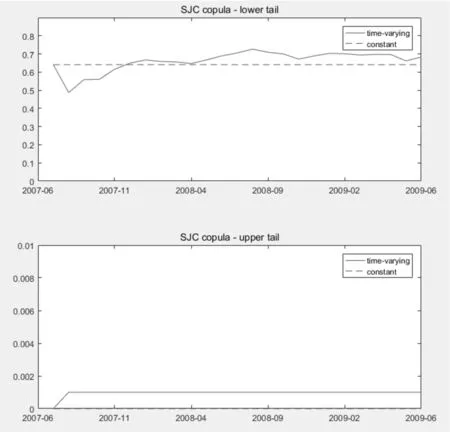

圖5 時變SJC Copula函數上、下尾相關系數

表8顯示,時變SJC Copula函數優于Normal Copula函數(見圖4),為了進一步驗證CSENT和ASENT相關性。通過對SJC(見圖5)模型分析,一國投資者情緒變化影響另一國情緒變化的概率便可預測。

金融危機爆發時,CSENT和ASENT二者相關系數波動明顯增強,ASENT對金融市場的極端變化做出了強烈消極反應,使CSENT變化概率增大,兩者相關系數曾達到0.781,此時CSENT和ASENT傳染性達到峰值。

圖5中上尾大于下尾,表明相關系數出現波動,2007年11月后趨勢增大。一國市場消極情緒傳染到另一國的可能性概率也在增大。由于各國之間經濟融合,經投資者情緒傳染,股市受影響的概率也隨之增強。

(三)穩健性檢驗

為了驗證實證結果穩健性,通常選擇改變一些參數或變量來證明模型平穩性和泛化能力,而我們檢驗方法則從數據出發,依據不同標準調整數據分組來驗證中國投資者情緒與美國投資者情緒在模型中相依關系的穩定性,因此把時間序列按照危機期和非危機期分割成兩組序列,驗證在金融危機期間和危機前后時期,中美投資者情緒不同的傳染強度及深度(見圖6和圖7)。

圖6 危機期時變SJC-Copula函數上下尾相關系數

通過Copula函數相關性驗證,金融危機初始時期,兩國投資者情緒無明顯變化,然而自2008年7月始,從圖中可見,CSENT和ASENT相關系數增強比較明顯,峰值標高到0.7265。由此可得,金融危機發生后,投資者需要一定時間判斷和反應,說明傳染效應相對滯后,當投資者對市場預期下跌,恐慌情緒增加,將使金融危機加劇。因此可以判斷我們所使用時間序列適用于Copula模型,得出金融危機加深期間,投資者情緒傳染效應高于非金融危機期間。

圖7 非危機期Normal Copula函數相關系數

五、結論與建議

本文以中美兩國投資者情緒為研究對象,構建ARMA-KDE模型、金融市場之間關聯程度Copula模型驗證二者之間的相關性及傳染性。結論如下:

(1)通過對投資者情緒指數的格蘭杰因果和穩健性驗證,表明金融市場與投資者情緒之間相關系數較大且呈現明顯相關性。格蘭杰因果檢驗表明兩者之間存在因果關系。檢驗判斷得知,美國投資者情緒的變化會導致中國投資者情緒發生變化并且傳染效應為單向傳導。研究發現國家之間投資者情緒的輸入與輸出與其經濟、金融資本的不穩定性、敏感度、關聯度以及開放度密切相關,這個結果也與我們在投資者情緒傳染機理的分析中相吻合。

(2)Copula函數相關性驗證兩國之間客觀上存在傳染效應,表現為不同時段呈現波動形態,時變相關性測度在金融危機發生期間明顯增強。結果表明,當投資者情緒高漲時會使投資過度,反之則不足。投資者為了追逐收益最大化,通過若干情緒傳染渠道交互傳染,則會形成我們在投資者情緒傳染機理分析中闡述的網鏈結構模式(見圖2),這就充分見證了中美投資者情緒在金融危機發生期間傳染效應發生概率明顯增強且達到峰值。

(3)通過實證分析而得知,兩國投資者情緒在金融危機期間傳染效應上升比較明顯,也表現出相對滯后。投資者情緒傳染的深度和強度,非理性行為不是即時發生,而是需要一定時間判斷再決策。與此同時也體現出了我國資本市場不具有西方國家經典意義上經濟晴雨表效應,存在著“非效率定價”現象。實證表明這個傳染過程與我們在投資者情緒傳染機理分析中投資者系統預期與情緒過程相一致(見圖1)。

根據上述結論,建議如下:

(1)在經濟平穩時期,建設智能系統預警、加強噪聲管控和監測;建立防范金融風險、制度、專項備案和管控預案;從政策角度出發引導投資者理性投資。

(2)不斷完善我國資本流動管制政策,納入宏觀審慎管理體系中。當前中美貿易戰進入關鍵時期,對我國跨境資本流動帶來了不利影響,金融市場對于宏觀政策及外部環境變化走勢反應強烈,因此有必要在經濟金融環境持續緊張情況下出臺政策,引導國際資本合理流動,預防因貿易戰再次引發金融危機,促使我國金融市場穩定、有序發展,繁榮新時代下中國特色的市場經濟。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37