央行:穩(wěn)健的貨幣政策將保持松緊適度

2019-08-20 06:18:35

證券市場紅周刊 2019年31期

摘要:央行日前發(fā)布《2019年第二季度貨幣政策執(zhí)行報告》指出,面對復雜嚴峻的內外部形勢,穩(wěn)健的貨幣政策將保持松緊適度,適時適度進行逆周期調節(jié),把好貨幣供給總閘門,不搞“大水漫灌”。創(chuàng)新完善貨幣政策工具和機制,引導金融機構增加對制造業(yè)、民營企業(yè)的中長期融資,更好發(fā)揮貸款市場報價利率(LPR)在實際利率形成中的引導作用,進一步降低小微企業(yè)融資實際利率。把握好處置風險的節(jié)奏和力度,及時化解中小金融機構流動性風險,堅決阻斷風險傳染和擴散。

中金公司:與1季度相比,今年2季度央行對全球宏觀經濟形勢的判斷更趨謹慎。順著貨幣政策執(zhí)行報告中增長不確定性上升的邏輯,央行有望適度放松貨幣政策。預計央行將繼續(xù)適度加大公開市場操作凈投放力度。除短期內適度的逆周期調節(jié)之外,長期看,央行可能將繼續(xù)推進“金融供給側結構性改革”以應對中國經濟所面臨的復雜結構性問題。

華泰證券:央行再次強調通脹不確定性,我們認為如果央行繼續(xù)關注通脹,則很難有較大的政策放松,如果因為降成本原因進行利率市場化降息,則10年期國債收益率仍會在3%附近,難以出現大幅低于3%的可能。

光大證券:央行在報告中重申要堅持以供給側結構性改革的辦法穩(wěn)需求,未來針對制造業(yè)、民企和小微企業(yè)的信貸鼓勵政策或有進一步出臺。在降低實體融資成本方面,央行更多依靠利率市場化推進實現。同時央行也提及了全球經濟增長放緩背景下的多國降息潮,我們認為降息或在央行考慮范圍內,但在經濟無大幅下行壓力背景下央行或保持一定定力,以便為之后的貨幣政策操作預留空間。

國海證券:報告?zhèn)鬟f出的政策定力強于市場預期,可能還是在觀察前期財政貨幣政策調整以后對于經濟的支撐及貿易摩擦對于經濟的負面影響的綜合效果再做選擇。但是我們認為在貿易摩擦和地產調控進一步升級之后,經濟下行及政策調整的可能性還是有所上升。

國盛證券:強調全球貨幣政策轉向,也更加重視貿易摩擦的風險;首提我國政策“做好中長跑的打算”。延續(xù)一季度表述,認為物價不確定因素增加、未來需持續(xù)監(jiān)測。提示關注后續(xù)可能的定向降準、定向降息或是利用并軌“變相降息”等結構性調節(jié)。貨幣政策將側重支持制造業(yè)和小微企業(yè),房地產進一步收緊,因此降低貸款基準利率可能性較低。

東莞證券:得益于多國央行降息,特別是美聯儲降息25個基點,央行貨幣政策操作的空間有所擴大,對下半年逆周期調控政策有一定利好。此外,我們認為物價并不是逆周期調控的制約因素,下半年市場利率有望繼續(xù)利好實體經濟。

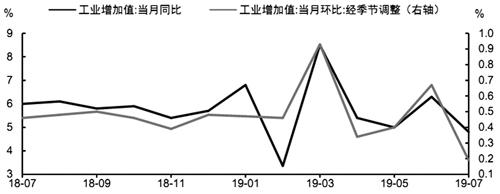

圖說

國家統計局數據,2019年7月規(guī)模以上工業(yè)增加值同比實際增長4.8%;1~7月全國固定資產投資同比增長5.7%;7月份,社會消費品零售總額同比增長7.6%;1~7月份,全國房地產開發(fā)投資同比增長10.6%。7月數據顯示,實體經濟目前仍在底部,工業(yè)、消費數據如期回落,但降幅超預期,其中工業(yè)增加值7月同比增長4.8%,環(huán)比大幅回落1.5個百分點;社零增速也放緩至7.6%。基建投資雖不及預期,但投資整體保持相對平穩(wěn),而調查失業(yè)率小幅走高至5.3%,凸顯就業(yè)壓力。向后看,在“就業(yè)優(yōu)先”的“政策錨”下,逆周期調節(jié)的力度預計將有所加大,對沖經濟基本面的下行壓力。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

今日農業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

數學理論與應用(2016年1期)2016-02-28 09:26:09

南風窗(2015年22期)2015-09-10 07:22:44