全球事故車維修行業最新市場報告(八)—英國上篇

2019-08-21 02:13:16張淑珍

汽車維修與保養 2019年5期

◆譯/本刊記者 張淑珍

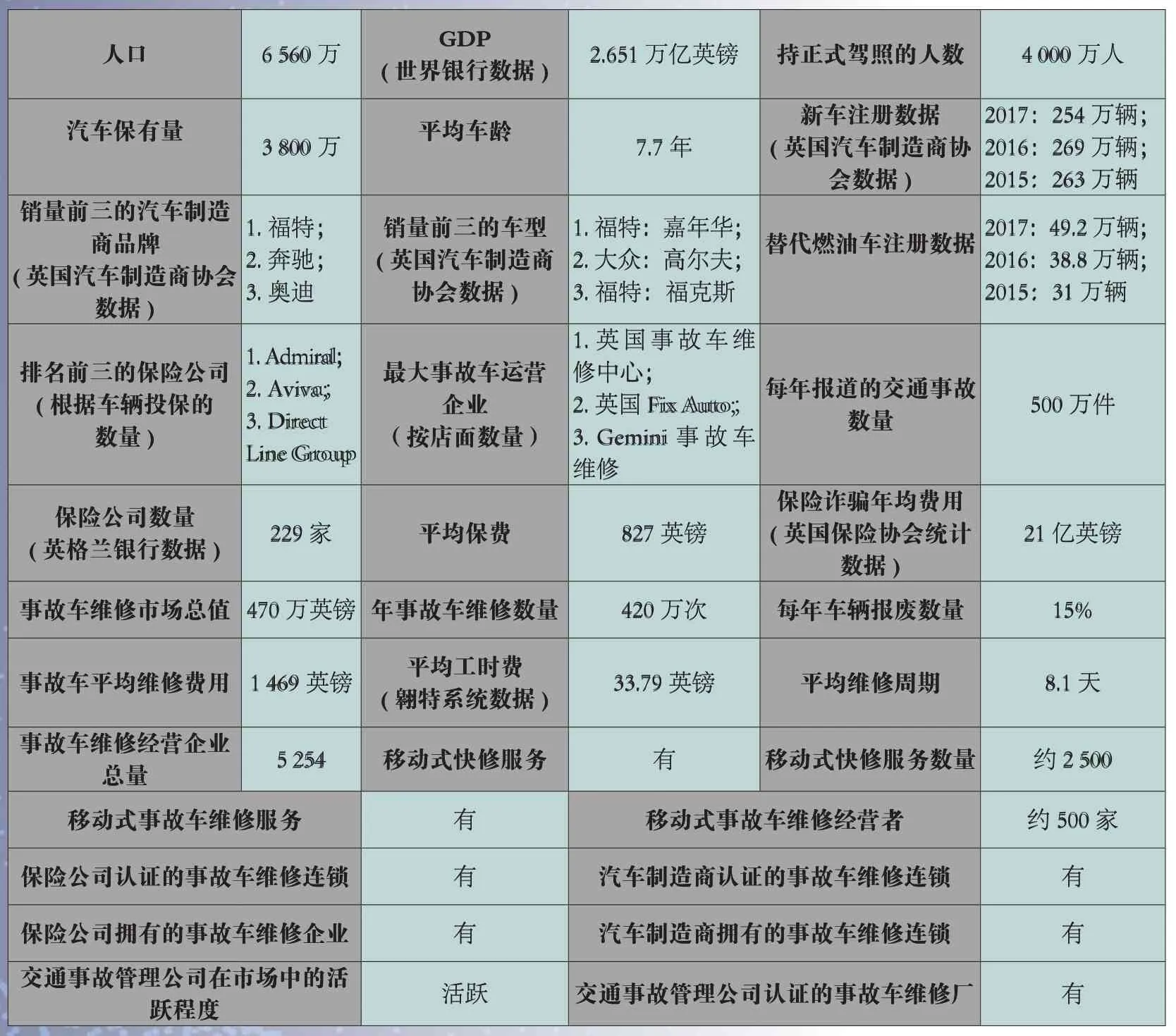

英國事故車行業基本信息

事故車維修市場面臨的挑戰和機遇

英國事故車市場正處于巨大變化之中。作為一個成熟的市場,它處于技術變革的前沿,但依然面臨著與全球其他市場同樣的挑戰。另外,缺乏維修技能是行業關注的焦點,這是由勞動力老齡化、維修一線沒有足夠新人加入而導致的。現在,這個行業變得更加積極主動,很多有遠見的企業改變了招工、招聘方法,向非事故車行業推廣企業,并承諾為新人提供更多資源,以提高其自身技能。

然而,目前行業赤字在不斷擴大,而且會因為汽車高級駕駛系統(ADAS)和電動車等技術的迅速發展而加劇擴大。雖然,目前電動車數量在市場中的占比較低,但其潛在的影響力非常巨大。因此,英國汽車工業學會(IMI)正在游說政府,引入電動車維修和維修技師安全標準,以確保技術人員及駕駛者的安全。對于市場上各自的利益相關者來說,技術仍然是未來不斷變化關系中的推動力。

就保險公司而言,它依然用傳統方式為其體系內的認證維修網絡輸送著可觀的工作流量,仍將繼續主導著事故車維修市場,值得注意的是,智能車聯網已成為熱點話題,被眾多保險公司強烈關注。正如近期在保險公司多次會議上所觀察到的那樣,保險公司對其在未來理賠供應鏈中的角色和作用,提出了許多令人反思的問題。有關獲取車輛數據方面的問題,保險公司最近正在進行熱烈討論。越來越多的保險公司表示了與汽車制造商進行更緊密合作的意愿。截然相反的是,也有一些保險公司持明確反對的態度。目前看起來,多數保險公司已將汽車制造商放在了市場掌控者的位置上,但許多汽車制造商在加強其潛在市場地位方面,資金投入較為緩慢。

另一個值得注意的事態是英國脫歐,目前這一事件仍處在無明顯進展的狀態中。在《里斯本條約》第50條觸發一年多后的今天,英國商業界還沒有看到本質的變化或轉變,而且英國未來是否是關稅同盟的一部分目前尚不明朗。汽車行業以及保險業一直在努力游說,希望獲得政府特殊對待。目前來看,行業內的關切問題似乎已在政府的考慮之中。因此,全民公投后的恐慌在某種程度上有所減弱,對大多數人來說,目前商業狀況一切照舊。

事故車市場趨勢

從各個角度看英國事故車市場都在經歷著持續的變革。就整合企業而言,兼并與整合的速度已經放緩。但通過ECP/LKQ收購Team PR Reilly進入愛爾蘭市場,以及北愛爾蘭Karkraft和加拿大Uni Select公司收購零部件聯盟,這些舉動又明顯推動了企業整合的現狀,同時對英國市場賦予新認知:他們將以在英國的領先地位,進入歐洲市場。

我們已經注意到在企業運營方面持續進行的垂直性業務整合,最為顯著的例子就是Vizion公司收購了車身維修管理系統提供商AUTOFLOW。同時,評估平臺提供商—翱特公司(Audatex)最近推出了自己的事故車維修廠管理系統—PlanManager。在此之前,企業租車公司(Enterprise-Rent-A-Car)于2016年收購了車身管理系統公司(BMS)和CAPS聯盟公司的通信平臺。

在事故車維修領域,人們越來越重視縮小技能差距,并采取各種舉措吸引并留住行業內的技術人才。行業慈善機構—Autoraise已得到行業內各方支持,在英國各地舉辦展示活動,讓更多的年輕人看到行業所需,繼續為行業吸納人才鋪平道路。同時,也看到他們與“拯救士兵”這樣的組織開展合作,為剛離開軍隊的士兵提供維修技能培訓服務。

在更具操作性的層面上,專注于提高效率仍然是維修廠的核心所在。在合同中約定關鍵績效指標(KPI),例如總維修周期、拿到鑰匙到交還鑰匙的時間等,依然是維修廠與合作伙伴關系的主要驅動力。這一結果也促進了市場細分的增長趨勢,即不同的維修模式滿足不同的維修過程及客戶要求。

同時,事故車維修市場目前出現了很多引人矚目的經營模式,例如批量化經營、獨立維修,汽車制造商認證、專家參與、快速可追蹤以及快速移動式維修等。而在其他領域,例如汽車技術和新近推出的綜合數據保護條例,已引起了事故車行業的極大關注,并主導了行業內的諸多重要事件。

維修廠的現狀和趨勢

正如上面所提到的,英國事故車行業在全國擁有多種多樣的市場經營模式,從全國性經營的全資連鎖維修網絡(英國事故車維修中心,簡稱NARS),到“一人一車”的移動式快修服務,確實呈現了豐富的多樣化模式,每種模式都有自己的角色定位和市場需求。即使英國事故車維修中心(NARS)本身也提供多種服務模式,以迎合不同的受眾需求。該公司擁有約122個維修中心、80個移動式維修單位、22個快修門店和50個汽車玻璃維修門店,再加上整體業務的核心——連鎖維修網絡,確保理賠在不同層面得到正確的解決方案。目前,該公司正以其高科技優勢向汽車制造商認證領域延伸,已有12家門店與汽車制造商進行了認證合作。

連鎖經營模式在尋找投資以加強其市場品牌的影響,而且其不斷發展的維修產能也在快速提高,目前越來越多的連鎖經營者試圖在其所有權下的多個地區擴張業務版圖。像Gemini、Apoll、Alton、Balgores等區域性連鎖試圖將其足跡拓展至全國市場,而各自的門店數量與之前相比也已成倍增加。另外,還有一些非常不錯、獨立經營的單體店,其經營模式以汽車制造商的關系為基礎。隨著行業關系的發展,他們也開始趨向成熟而得到回報。對他們來講,最大的挑戰是維持所需的投資水平。

事故車市場其他的主要影響力來自于提供大量工作機會的連鎖集團,包括Vizion連鎖集團旗下擁有750家門店,企業租車擁有350多家維修店,英國事故車維修中心有300多家與之相關的下屬維修店等。

保險公司對事故車領域的影響

保險公司依然主導著事故車理賠市場,但是受到包括消費行為、汽車技術及成本控制等多種因素的影響,面臨著越來越大的壓力。為此,保險公司也想出了不同的策略和應對辦法。有的繼續降低供應鏈成本,或者關注平均維修成本以獲取協議維修數量;也有一些保險公司利用其認證維修網絡的技術資源,顯示了與汽車制造商合作的意愿。目前BS10125仍然是英國保險公司認證維修網絡執行的基本標準。

在汽車技術層面,換句話說,先進的汽車駕駛員輔助系統(ADAS)為保險公司帶來了挑戰。某些汽車制造商的某些車型,在維修前及維修后都需要進行故障掃描,這一點無疑對保險公司產生了影響。部分保險公司開始使用人工智能手段以加速理賠過程。Aviva、Ageas兩家保險公司已開始在內部維修網絡使用智能汽車檢驗系統(IVI),且得到了不錯的市場反饋。

英國市場出現的另一項變化是2017年中期引入的升級版車輛救助規程。新規程重新定義了解體、損壞、結構性可維修、結構性不可維修幾個類型。新的分類方法需要相關有資質的人員來確定相應的維修行為。

汽車制造商在事故車領域的參與情況

關于智能網聯車“數據到底歸誰所有”這一話題的討論,一直在后市場爭議不休。而幕后汽車制造們卻在不停地調整、安排其維修認證網絡的布局。

不斷涌現新車型及新技術也為后市場的品牌管理及售后服務帶來了新的挑戰,例如車輛維修后的安全性以及合格技師的技能水平等,都將會影響到車輛修復后的最終結果;當然,部分維修廠會關注部件銷售帶來的商業利潤;所有這些都將加強OEM制造商在其維修網絡內的事故車維修管理。值得注意的是,我們已經看到了品牌認證維修廠的維修數量在不斷增加的趨勢,這可能是事故車領域唯一的增長趨勢。

OEM制造商在事故車領域常見的情況是,部分已經消失的制造商,又開始經歷重新樹立品牌形象的過程,也有一部分仍然站在行業前沿,旗幟鮮明地通過教育及產品認知開展OEM認證維修,例如福特,保時捷,沃爾沃和大眾都是這一做法的主要典范。

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

汽車與安全(2019年9期)2019-11-22 09:48:03

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

環球時報(2012-03-24)2012-03-24 14:15:07

英語學習·新銳空間(2008年10期)2008-12-31 00:00:00

音像世界(2005年8期)2005-04-29 00:00:00