投資者有限理性與基金經(jīng)理冒險行為

——基于“業(yè)績—資金流”非對稱性視角

2019-08-21 11:52:56許林陳楊煬顏誠汪亞楠

證券市場導報 2019年8期

許林 陳楊煬 顏誠 汪亞楠

(1.華南理工大學經(jīng)濟與貿(mào)易學院,廣東 廣州 510006;2.埃塞克斯大學商學院,英國科爾切斯特 CO4 3SQ)

引言

近20多年來我國基金業(yè)得到了蓬勃發(fā)展,基金數(shù)量和資產(chǎn)規(guī)模急劇增加,基金在我國證券市場中日益發(fā)揮著重要作用,成為廣大投資者青睞的一種投資理財品種。根據(jù)基金業(yè)協(xié)會數(shù)據(jù)統(tǒng)計,截止2019年4月底,我國境內(nèi)共有基金管理公司124家,共管理基金產(chǎn)品5849只,資產(chǎn)凈值達13.91萬億元1。伴隨著基金業(yè)如火如荼地發(fā)展,基金投資過程中存在的多重“委托—代理”問題日益受到基金業(yè)界和學界的普遍關注。我國開放式偏股型基金均為契約型基金,不屬于公司型基金,基金公司治理結構不夠完善,基金經(jīng)理的投資行為主要受到來自外部治理的約束,其中業(yè)績排名錦標賽就是一種重要的外部治理手段。

現(xiàn)有文獻研究大多都是基于“業(yè)績—報酬”錦標賽機制的分析框架,即中期業(yè)績排名是影響基金經(jīng)理下半年冒險行為的主要因素。一般來說,錦標賽機制揭示了投資者和基金經(jīng)理之間的正向激勵作用,基金業(yè)績上升,投資者回報增加,同時資金流入增加,基金經(jīng)理報酬也因此增加,從而構成正反饋機制。“風險調整—業(yè)績排名提升—正向資金流入—基金規(guī)模增大—基金經(jīng)理報酬增加”是錦標賽理論最基本的傳導機制。然而,現(xiàn)有相關文獻運用“業(yè)績—報酬”激勵的錦標賽機制分析基金經(jīng)理冒險行為時只考慮了單一的業(yè)績因素,忽視了基金投資者的因素,“業(yè)績排名—資金流入”環(huán)節(jié)直接取決于投資者的申購贖回行為,投資者的行為選擇會對基金經(jīng)理的風險投資決策產(chǎn)生重要影響,故理論研究中應該考慮投資者這一重要因素。

事實上,基金市場中投資者的有限理性行為普遍存在,對基金經(jīng)理冒險行為決策產(chǎn)生著重要影響,進而歪曲錦標賽機制的正向激勵作用。“業(yè)績—資金流”不對稱性構成了基金經(jīng)理冒險行為的一個重要隱性激勵(Massa and Patgiri, 2006)[7]。根據(jù)傳統(tǒng)錦標賽機制,基金經(jīng)理冒險行為在一定程度上反而成了基金經(jīng)理的“道德風險”行為,扭曲了錦標賽理論的正向激勵作用,并不能有效提高基金業(yè)績。那么,傳統(tǒng)的錦標賽機制在發(fā)揮作用時會受到哪些因素的影響?構成基金經(jīng)理“道德風險”潛在激勵因素又是什么?如何充分考慮投資者因素在基金決策過程中發(fā)揮的作用?要回答這系列問題,需要針對投資者行為和基金經(jīng)理行為的作用關系展開深入探討。此外,投資者行為容易受市場情緒的影響,不同股市行情下投資者有限理性表現(xiàn)出不同的形式和強度。為此,本文將股市行情表現(xiàn)作為外生變量,針對不同股市周期做深入分析,為投資者行為和基金經(jīng)理行為的作用關系提供更為完善的理論證據(jù)。綜上,本文邊際貢獻主要體現(xiàn)在以下三點:

1.已有關于基金經(jīng)理冒險行為的研究都是基于錦標賽理論提出的“業(yè)績—報酬”激勵機制,而基金投資涉及到基金管理者和投資者兩個重要主體,鮮有學者考慮投資者有限理性特征及其對基金經(jīng)理冒險行為的影響。本文通過引入投資者有限理性因素,從新的視角實證檢驗其對基金經(jīng)理冒險行為的影響關系,在一定程度上是對錦標賽預測機制做了有益補充。

2.投資者有限理性容易受股票市場情緒的影響,本文將股市行情表現(xiàn)作為外生變量引入,以便更好地研究投資者有限理性對基金經(jīng)理冒險行為的影響,并且使用了時間跨度最大的樣本容量,覆蓋了多個牛熊市周期行情,以提高研究結論的普適性和可重復檢驗性。

3.錦標賽機制在解釋基金經(jīng)理冒險行為時,其傳導路徑可簡述為:輸家調整組合風險水平—業(yè)績排名上升—資金流入—報酬增加。考慮投資者有限理性因素后,其傳導路徑調整為:輸家調整組合風險水平—資金流入—報酬增加,新的傳導路徑跳過了業(yè)績因素,可能會造成潛在的基金經(jīng)理“道德風險”行為。錦標賽機制預測的核心是業(yè)績排名激勵,倘若因投資者有限理性的存在,使得基金經(jīng)理在調整組合風險時忽視基金業(yè)績,業(yè)績排名競爭便失去了其外部約束作用,有可能帶來不可控的新風險,本文為未來研究基金經(jīng)理冒險行為提供了一個新的潛在方向——完善錦標賽機制分析框架。

文獻回顧與研究假設

一、投資者有限理性與基金“業(yè)績—資金流”非對稱性

有限理性屬于行為金融學范疇,最早由諾貝爾經(jīng)濟學獎得主Simon在1978年提出,主要表現(xiàn)形式有:處置效應、過度自信和羊群效應,旨在解釋金融市場上大量無法用傳統(tǒng)金融學理論解釋的異象。Shefrinand Statman(2000)[8]指出市場上的投資者當難以把握市場投資前景、無法判斷投資決策后果時,將會作出非理性的投資決策。Ha and Ko(2017)[11]實證發(fā)現(xiàn)基金經(jīng)理的風險行為會帶來基金的資金凈流入。孫培源和施東暉(2002)[18]發(fā)現(xiàn)信息不對稱環(huán)境與政府政策的干預會引致投資者發(fā)生羊群行為現(xiàn)象,即投資者存在非理性行為。李學峰和鐘林楠(2017)[14]基于分類割據(jù)的矩陣方法檢測投資者的羊群效應,結果顯示投資經(jīng)驗與羊群效應表現(xiàn)出正U型關系,表現(xiàn)出有限理性行為。

在基金業(yè)績與資金流動關系的研究上,國外學者從基金歷史業(yè)績角度對基金資金流動進行了大量研究,普遍認為歷史業(yè)績和基金流量存在正相關關系(Sirriand Tufano, 1998;Massa and Patgiri, 2006;Spiegel and Zhang, 2013)[9][7][10]。肖峻和石勁(2011)[20]指出現(xiàn)有文獻關于“基金贖回異象”的研究結論不具有普適性,投資者通常還是喜歡購買前期業(yè)績好的基金產(chǎn)品;基金資金流動直接取決于投資者申購贖回行為,考慮了有限理性因素后,基金資金流動和業(yè)績關系呈現(xiàn)非對稱性特征。Ippolito(1992)[3]發(fā)現(xiàn)基金業(yè)績上升時,投資者會明顯增加基金申購行為,帶來大量正的資金流入,而基金業(yè)績下滑時,投資者并沒有明顯增加贖回行為。肖繼輝等(2016)[19]發(fā)現(xiàn)基金的申購量和贖回量均與基金業(yè)績表現(xiàn)顯著正相關,在不同股市周期,投資者的行為表現(xiàn)存在明顯的差異性,在牛市投資者傾向于“追逐業(yè)績”,而在熊市則更傾向于“忽略業(yè)績”。羅榮華等(2017)[15]研究了遭投資者頻繁贖回的基金,結果發(fā)現(xiàn)基金公司會持有更多的現(xiàn)金以應對流動性需求,且流動性高的股票配置占比也會下降,但該資產(chǎn)配置方案并未有效改善基金業(yè)績,當基金資金流動波動增大時業(yè)績反而下滑。

不同市場中投資者有限理性表現(xiàn)方式和強度不同,牛市中,整體投資回報增加,投資者過度自信可能會表現(xiàn)得更加明顯,而熊市中,投資收益下行壓力大,投資者處置效應可能相比更為明顯,考慮不同股市周期下,投資者對基金業(yè)績—資金流敏感度不同,本文提出假設1:

H1:基金投資者普遍存在有限理性行為,基金“業(yè)績—資金流”呈非對稱性特征,且在牛市中更顯著。

二、錦標賽機制在基金投資領域的應用

錦標賽機制最早由Lazear and Rosen(1981)[5]提出,是一種通過比較相對業(yè)績來研究委托代理問題的激勵機制,認為基金經(jīng)理的報酬取決于投資的相對業(yè)績排名位置,而與絕對業(yè)績關系不大。Brown et al.(1996)[1]最早運用錦標賽機制研究基金經(jīng)理投資行為,發(fā)現(xiàn)中期排名輸家會在下半年的競賽中提高風險,贏家則會選擇降低風險。史晨昱和劉霞(2005)[17]指出伴隨著我國基金產(chǎn)品間的競爭日益加劇,前期業(yè)績不好的基金經(jīng)理會傾向加大冒險行為。此外,按照“兩階段”博弈的思想,上半年業(yè)績較好的基金經(jīng)理為了繼續(xù)保持優(yōu)秀的投資業(yè)績,他們在下半年可能會主動采取冒險行為,國內(nèi)基金同樣存在輸家在下半年更冒險的行為特征。也有學者得出相對立的結論,年中業(yè)績靠后的基金經(jīng)理更可能會增加基金與基準指數(shù)間的跟蹤誤差,而不是采取冒險的投資行為(Chen and Pennacchi, 2009)[2]。國內(nèi)學者也同樣發(fā)現(xiàn),年中業(yè)績排名靠前的基金(贏家)在下半年反而更冒險,同時還發(fā)現(xiàn)輸贏家的風險調整行為與股市表現(xiàn)有關,牛市中輸家更冒險,熊市中贏家更冒險(李學峰等,2011)[13]。針對上述相對立的研究觀點,Kempf et al.(2008)[4]提出了新的理論解釋,錦標賽機制只考慮了“業(yè)績—報酬”激勵機制,而忽視了排名競爭下基金經(jīng)理所面臨的解職風險,導致錦標賽預測出現(xiàn)不穩(wěn)定的結果。肖繼輝等(2016)[19]研究發(fā)現(xiàn)在牛市中,報酬激勵占主導地位,輸家在下半年更冒險,在熊市中,解職風險占主導地位,贏家在下半年更冒險。考慮報酬激勵和解職風險的交互效應來完善錦標賽理論的預測機制,為研究基金經(jīng)理冒險行為提供了新的視角和預測方法。

三、基金經(jīng)理冒險行為分析

在基金經(jīng)理冒險行為特征方面,Lu(2009)[6]指出由于受到業(yè)績排名的壓力,上半年業(yè)績欠佳的基金經(jīng)理會在下半年傾向選擇冒險的投資行為,以追趕市場業(yè)績。李學峰等(2011)[13]研究發(fā)現(xiàn)我國基金業(yè)中存在“歷史業(yè)績—持有人行為—基金規(guī)模—管理人收入”的隱性激勵作用機制。李祥文和吳文峰(2018)[12]發(fā)現(xiàn)基金若排名在2/3和9/10等位置比其他排名的基金有更為明顯的期末業(yè)績拉升行為,相鄰排名基金的業(yè)績差異越小,基金的期末業(yè)績拉升程度越大。

在基金經(jīng)理冒險行為的動因方面,普遍認為基金經(jīng)理和投資者之間存在著“委托—代理”問題,投資者希望在既定風險下獲得最大的收益,基金經(jīng)理則希望獲得更多的資金流入以擴大基金規(guī)模從而最大化自身報酬。一般來說,基金經(jīng)理的回報跟排名密切相關,排名靠前會獲得資金流入的獎勵,而排名靠后的基金卻不會出現(xiàn)相同程度的“懲罰”,即“業(yè)績—資金流”不對稱性是基金經(jīng)理冒險行為的一個重要隱性激勵,這種不對稱性構成投資者資金流和基金業(yè)績的凸性關系(Ippolito,1992;Sirri and Tufano, 1998;肖峻和石勁,2011)[3][9][20]。投資者的有限理性行為會促使基金經(jīng)理選擇承擔更大的風險以博取更好的業(yè)績和更高的自身回報。盛積良和馬永開(2008)[16]使用跟蹤誤差來衡量基金的投資風險,發(fā)現(xiàn)基金資金流動不對稱程度會對風險承擔行為產(chǎn)生影響。肖繼輝等(2016)[19]研究基金排名—風險調整敏感性與市場強度的關系時發(fā)現(xiàn),輸贏家的預期風險調整因股市表現(xiàn)而不同,牛(熊)市特征越強,輸(贏)家的預期風險調整越大(小)。

有限理性行為使得投資者在面臨基金業(yè)績波動時,申購和贖回行為存在嚴重的不對稱性,業(yè)績上升使得基金獲得大量正的資金流入,業(yè)績下滑卻并沒有使得基金遭受同等幅度的資金流出,為基金經(jīng)理提供了潛在的冒險空間。本文考慮不同股市周期下,投資者有限理性對基金經(jīng)理冒險行為的影響,提出假設2:

H2:投資者有限理性使得基金業(yè)績上升和下滑變動呈現(xiàn)凸性,即獲得不對等的“獎勵”和“懲罰”,這在一定程度上潛在激勵了基金經(jīng)理采取冒險行為,且在熊市中這種激勵效應更顯著。

四、基金經(jīng)理冒險行為對基金資金流動的影響

上文提到,沒有明顯證據(jù)表明基金經(jīng)理冒險行為能夠帶來長期業(yè)績的增長,加上我國基金普遍不存在業(yè)績持續(xù)性,不同年份業(yè)績波動較大。冒險行為可能轉變成基金經(jīng)理追求個人利益的“道德風險”行為,也即在沒有顯著提高基金業(yè)績的情況下,基金經(jīng)理依然會選擇冒險,由此可預測冒險行為可以為基金帶來短期的資金正流入。現(xiàn)實中基金投資者是普遍短視的,過于關注基金短期業(yè)績,不太關注基金的長期業(yè)績。相比于股票市場,基金發(fā)揮著專業(yè)理財與分散風險作用,投資者對業(yè)績波動的敏感度也會相對較低。當基金做出風險調整時,會向投資者傳遞未來業(yè)績可能改善的信號,再加上投資者的處置效應心理,投資者會選擇繼續(xù)持有或甚至追加申購虧損基金的行為,而對于前期業(yè)績較好的基金,當市場整體向上時,投資者過度自信也會使得其選擇繼續(xù)持有。基金經(jīng)理冒險行為向有限理性的投資者傳遞未來業(yè)績可能改善的信號,投資者對業(yè)績波動敏感度相對較低,處置效應和過度自信會使得投資者增加申購行為,因此提出假設3:

H3:基金經(jīng)理冒險行為在短期內(nèi)會帶來正的資金流入,且在熊市中更顯著。

實證結果與分析

一、數(shù)據(jù)來源和指標說明

本文選擇我國成立時間超過18個月的698只開放式偏股型基金作為研究樣本,研究階段為2006年1月1日~2017年12月31日,包括基金成立時間、復權月末基金單位凈值、季度末基金凈值總額、基金公司規(guī)模總額、基金經(jīng)理任期等指標,數(shù)據(jù)來源于Wind數(shù)據(jù)庫,并進行了0.5%的縮尾處理。

1.牛熊市的定義:yeart

牛熊市周期對投資者有限理性影響較大,牛市中投資者過度自信表現(xiàn)更為明顯,對風險的偏好和追逐也明顯強于熊市。在錦標賽機制中基金經(jīng)理根據(jù)年中業(yè)績排名來決定下半年的風險調整決策,可見基金經(jīng)理只能根據(jù)上半年的市場情況來判斷牛熊市。本文根據(jù)Cox-Stuart趨勢檢驗法來判斷滬深300指數(shù)收益率的漲跌趨勢,若檢驗結果大于0為牛市,檢驗結果小于0則為熊市。分析結果如圖1所示,前9個月指數(shù)收益率的股市表現(xiàn)與前6個月的保持一致,這佐證了使用上半年指數(shù)收益率預測年度股市漲跌趨勢的可靠性。

2.基金資金流動:Flowi,t

基金資金流動與投資者的申購贖回行為密切相關,直接影響基金期末的資產(chǎn)凈值總額。本文根據(jù)前期文獻的研究成果(Sirriand Tufano, 1998)[9],將基金資金流定義為:

圖1 基于Cox-Stuart趨勢檢驗法的滬深300指數(shù)收益率漲跌趨勢判斷結果

其中,Ri,t為基金i在t時期的單位凈值增長率,TNAi,t為基金i在t時期的期末資產(chǎn)凈值總額。該式隱含假定了投資者資金流全部在期末流入,考慮了紅利再投資。

3.基金業(yè)績及業(yè)績分級

(1)基數(shù)業(yè)績

基數(shù)業(yè)績是投資者可直接觀察到的業(yè)績,用來衡量投資者的絕對收益,計算公式為:

其中,該式考慮了投資者紅利再投資后的總收益,NAi,t代表基金i在t期的單位復權凈值。

(2)序數(shù)業(yè)績

基金經(jīng)理為了提高業(yè)績排名,通常會根據(jù)歷史業(yè)績排名來調整投資組合構建策略,因此相對業(yè)績比絕對業(yè)績更能體現(xiàn)基金的年中業(yè)績表現(xiàn)。使用序數(shù)收益率表示基金業(yè)績將更加符合“業(yè)績排名—報酬”激勵機制,本文將對排序后的基金業(yè)績分別賦予0~1之間的相對數(shù)作為基金的相對業(yè)績,即為序數(shù)業(yè)績。

表1 變量定義及說明

(3)業(yè)績分級

為了研究基金“業(yè)績—資金流”是否呈現(xiàn)非對稱性特征,本文將對基金業(yè)績排名劃分為high、mid、low三個等級,業(yè)績排名靠前的20%基金劃分為high等級,業(yè)績排名靠中的60%劃分為mid等級,排名靠后的20%劃分為low等級。

4.風險調整比例

本文借鑒Brown et al.(1996)[1]的研究成果,將基金上半年風險調整后的投資收益率標準差與下半年風險調整后的投資收益率標準差進行作商和作差比較分析,分別得到IRAR與LRAR值,若IRAR>1(或LRAR<0),意味著基金在下半年提高了風險水平,該指標值的大小用來反映基金經(jīng)理冒險程度的大小。

5.投資者有限理性

前面的文獻分析指出,基金投資者普遍存在有限理性特征,具體表現(xiàn)為基金“業(yè)績—資金流”的非對稱性關系,不同業(yè)績等級投資者對業(yè)績資金流的敏感度不同。目前沒有文獻測算投資者有限理性的指標,本文首創(chuàng)性地采用回歸模擬法進行量化,用資金流和基金業(yè)績進行滾動回歸,將業(yè)績的回歸系數(shù)作為投資者有限理性的代理變量。

Si: Flowi,t~Si*Rawi,t

6.其他控制變量

參考已有相關文獻以及考慮數(shù)據(jù)可得性,本文選擇了一系列衡量基金特征的指標作為影響資金流動和基金風險投資策略的控制變量,但限于文章篇幅,控制變量的定義詳見表1所示。

表2 各變量的描述性統(tǒng)計結果

表3 Wilcoxon秩和檢驗結果

二、對假設1的檢驗

1.分股市行情表現(xiàn)的Wilcoxon秩和檢驗

首先對研究變量數(shù)據(jù)進行描述性統(tǒng)計分析,結果如表2所示,然后檢驗不同業(yè)績表現(xiàn)的基金資金流入是否存在顯著差異,本文對low、high兩組基金樣本進行Wilcoxon秩和檢驗,它們資金流入的中位數(shù)分別為Mflow,0和Mflow,1。若投資者更偏好業(yè)績靠前的基金,則high樣本秩和很大,業(yè)績靠前的基金資金流入明顯大于業(yè)績靠后的基金。通過觀察P值,可以判斷是否拒絕原假設,P值越小,說明結果越顯著。表3展示了Wilcoxon秩和檢驗結果,Mflow,0在牛市、熊市以及整個樣本期間均小于零,Mflow,1在牛市和全樣本期間均大于零,在不同的市場表現(xiàn)中,Wilcoxon秩和檢驗的p值均小于0.01,結果高度顯著,支持假設1,這意味著投資者更加偏好業(yè)績好的基金,基金“業(yè)績—資金流”呈現(xiàn)出非對稱性特征,且在牛市中更為顯著。

表4 假設1的回歸檢驗結果

2.多元線性回歸檢驗

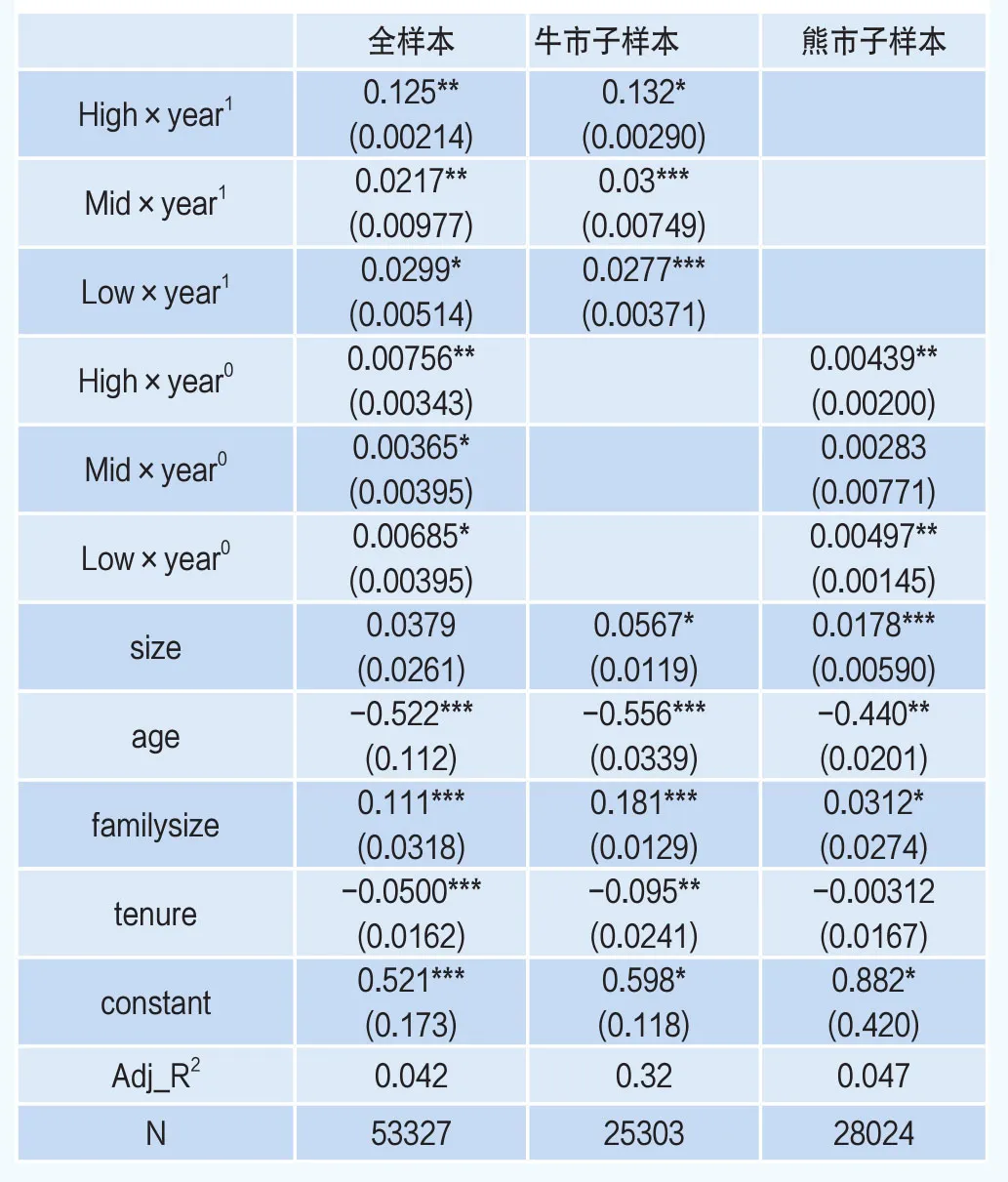

為了能更直觀地反映投資者對不同等級“業(yè)績—資金流”敏感度的差異,采用多元回歸檢驗法進一步分析“業(yè)績—資金流”的不對稱性特征,考慮多種因素對資金流動規(guī)律的綜合影響,回歸模型的解釋變量和控制變量均采用滯后一期的形式,并且加入交叉項Low×year、Mid×year、High×year,用于分析股市表現(xiàn)對基金“業(yè)績—流量”不對稱性的影響,回歸結果如表4。

在全樣本回歸中,High×year1和High×year0系數(shù)均為正,且High×year1系數(shù)在5%水平下顯著為正,Mid×year1和Mid×year0系數(shù)分別在5%和10%水平下顯著為正,High等級業(yè)績系數(shù)值顯著大于Mid等級業(yè)績系數(shù),表明整體上基金業(yè)績和資金流動成正向變動,同時業(yè)績較好的基金會伴隨更多的資金流入,而Low×year1和Low×year0系數(shù)均為負,分別在1%和5%水平下顯著,這表明業(yè)績較差的基金資金流并沒有隨業(yè)績的惡化而產(chǎn)生大量的資金流出,反而有少量的資金流入,基金“業(yè)績—資金流”存在明顯的不對稱性特征。此外,year1(牛市)系數(shù)絕對值均大于year0(熊市)系數(shù),說明在牛市中的非對稱性更加顯著,即假設1得到了驗證。此外,牛、熊市子樣本與全樣本的系數(shù)符號保持一致,同樣驗證了假設1。

三、對假設2的檢驗

1.投資者情緒與基金經(jīng)理冒險行為的作用機制分析

圖2 投資者情緒與基金資金凈流入對比分析

通常情況下,基金經(jīng)理希望最大化所管理基金的規(guī)模,以提高自身的管理費收入。因此,基金經(jīng)理冒險行為的出發(fā)點是期望未來能吸引更多的資金流入,最大化自身利益。圖2使用A股新增投資者數(shù)量變動和A股成交量變動2兩個具有代表性的指標表詮投資者的市場情緒,投資者情緒與基金資金凈流入呈現(xiàn)出明顯的正相關性,在2007年大牛市和2008年金融危機中,投資者情緒分別處于谷峰和谷底狀態(tài),對應的資金凈流入也處于歷史高位和低位。在2015年,由于同時經(jīng)歷了上半年的牛市和下半年的股災,投資者情緒上漲有限,但基金資金凈流入?yún)s再創(chuàng)新高,直到2016年才跌入谷底,這表明我國基金投資者對市場變化的反應并非是完全線性的,且存在一定的滯后性。

投資者資金流會直接影響到基金規(guī)模,因而也會影響基金經(jīng)理的投資決策行為。傳統(tǒng)的基于“業(yè)績—報酬激勵”研究框架,認為業(yè)績排名落后的基金會增加冒險行為,期望通過提升業(yè)績來吸引投資者資金流入,但基金經(jīng)理的冒險行為并不能明顯提升年末業(yè)績。圖3描述了基金勝率與基金資金凈流入的關系,基金勝率指每一年度全部樣本基金中收益跑贏市場的比例。可以看到,基金勝率和資金凈流入之間出現(xiàn)明顯的背離趨勢,在基金勝率低的年份,資金凈流入?yún)s出現(xiàn)大幅增長,相反在基金勝率較高年份,資金甚至出現(xiàn)凈流入。基金資金流量和基金勝率的背離,表明基金的冒險行為并非是業(yè)績激勵下的理性行為,考慮投資者的有限理性因素后,基金冒險行為更多是謀求自身利益最大化的道德風險行為。

2.多元回歸計量檢驗

本文進一步采用多元回歸模型對假設2進行實證檢驗,分析投資者有限理性因素如何作用于基金的經(jīng)理的風險調整行為,構造如下的計量模型:

圖3 基金勝率與基金資金凈流入對比分析

其中,RARi,t分別用LRAR和IRAR表示,Si,t為投資者有限理性,用于測度基金“業(yè)績—資金流”的非對稱性程度,RNTi,t-1表示基金中期序數(shù)業(yè)績,controlsi,t-1為滯后一期的控制變量。表5展示了相應的回歸結果,在全樣本回歸中,S×year1和S×year0系數(shù)均為正,S×year0系數(shù)在5%水平下顯著,表明投資者有限理性構成基金經(jīng)理冒險行為的潛在動機,即激勵基金經(jīng)理冒險,該正向激勵效應在熊市中更加明顯。IRAR和LRAR對比回歸結果保持一致,牛市子樣本和熊市子樣本回歸結果的系數(shù)符號與全樣本保持一致,假設2得以驗證。

四、對假設3的檢驗

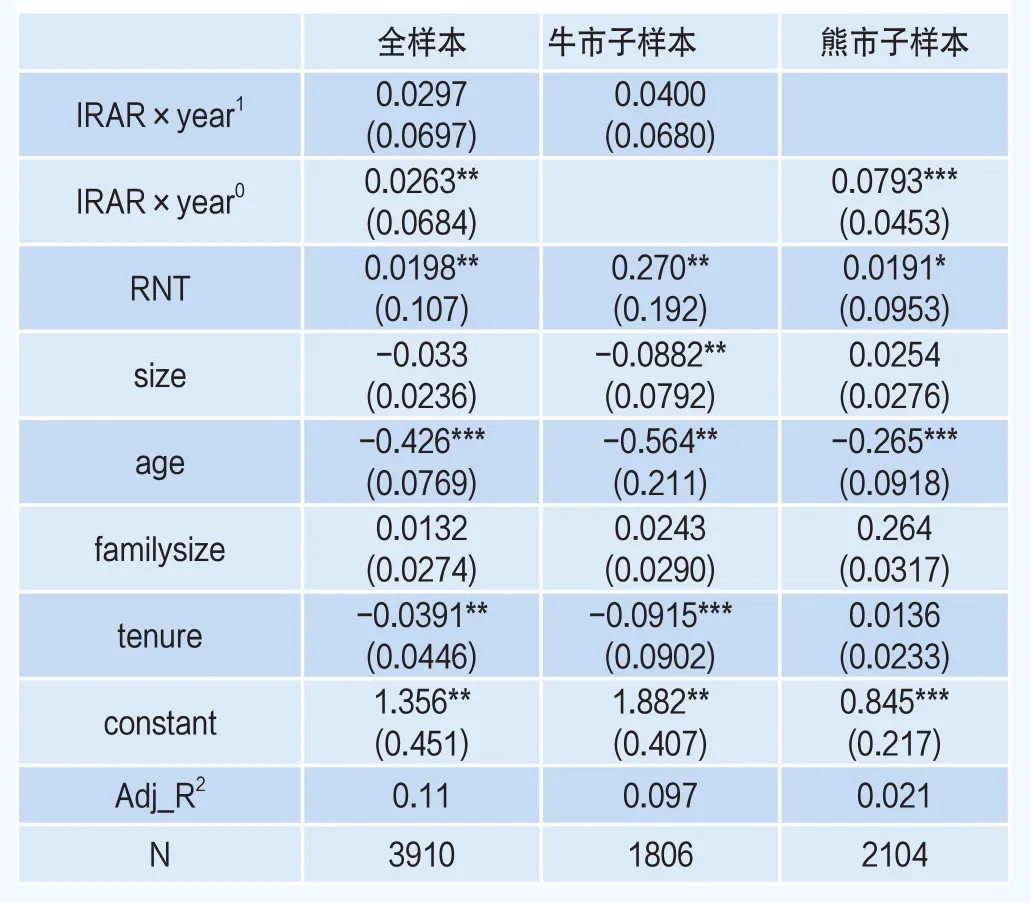

傳統(tǒng)相關文獻研究都將基金資金流動歸因為業(yè)績因素,而根據(jù)晨星公司和國外最新文獻研究表明,影響投資者申購贖回行為的前三大因素分別為費率、成立年限和基金評級,反而業(yè)績并不是影響基金資金流動的最大因素。盡管此類研究沒有得出一致的結論,但基金市場上的投資者過于短視,普遍存在有限理性,基金經(jīng)理冒險行為往往會向市場傳遞其改善業(yè)績的信號,尤其是前期業(yè)績較差的基金,從而吸引投資者申購,短期內(nèi)帶來正的資金流入。通過構建如下的計量模型來檢驗假設3,將IRAR(風險調整)作為Flow(資金流動)的核心解釋變量,其他變量定義與前文一致。

表5 假設2的回歸檢驗結果

表6 假設3的回歸檢驗結果

回歸結果如下表6所示,全樣本回歸中,IRAR×year1和IRAR×year0系數(shù)均為正,表明基金經(jīng)理冒險行為短期內(nèi)會帶來正的資金流入,IRAR×year0系數(shù)在5%水平下顯著,熊市中這種正向作用更加明顯,牛市子樣本和熊市子樣本回歸結果的系數(shù)符號與全樣本保持一致,實證結果支持假設3。

表7 假設1穩(wěn)健性檢驗的回歸結果

五、穩(wěn)健性檢驗

1.采用絕對回報衡量基金業(yè)績

序數(shù)業(yè)績描述了某一時期內(nèi)基金業(yè)績排名情況,基數(shù)業(yè)績則表示該時期基金的絕對業(yè)績,對投資者而言,它直觀反映了基金的絕對回報,是投資者更容易觀察到的指標。因此,作為結論穩(wěn)健性分析,將模型(1)中的業(yè)績分級采用基數(shù)業(yè)績方式度量,分析投資者有限理性行為是否依然存在。假設1穩(wěn)健性檢驗的回歸結果如表7。

在全樣本回歸中,High×year1、High×year0和Mid×year1回歸系數(shù)均在5%水平下顯著為正,而Mid×year0、Low×year1和Low×year0回歸系數(shù)均在10%水平下顯著為正,此外,High等級業(yè)績系數(shù)值顯著大于Mid和Low等級業(yè)績系數(shù)值,牛市子樣本回歸系數(shù)值也明顯大于熊市子樣本的回歸系數(shù),除Low×year0變量系數(shù)為正以外,其余回歸結果均再次證實了本文研究結論的穩(wěn)健性。

2.加入資金流動滯后項的動態(tài)面板回歸

投資者資金流在時間上具有連續(xù)性,在模型(3)基礎上加入滯后一期的資金流Flowi,t-1,建立動態(tài)面板模型,采用廣義矩估計法(GMM)3進行估計,結果見表8,加入資金流滯后項后,IRAR×year1和IRAR×year0回歸系數(shù)符號和顯著性和模型(3)結果基本保持一致,進一步證實了本文研究結論的可靠。

表8 動態(tài)面板模型實證分析結果

結論與建議

本文從“業(yè)績—資金流”非對稱性視角檢驗投資者有限理性因素對基金經(jīng)理冒險行為的影響,并考察了股市周期在其中的影響作用,研究發(fā)現(xiàn):我國基金投資者普遍存在有限理性行為,追逐業(yè)績較好的基金,對于業(yè)績較差的基金并沒有明顯的贖回行為,反而帶來少量的資金流入,體現(xiàn)出基金“業(yè)績—資金流”非對稱性特征,該特征在牛市中更顯著。事實上,該非對稱性賦予了基金經(jīng)理看漲期權式的業(yè)績—報酬機制,構成基金經(jīng)理冒險行為的重要潛在激勵,引發(fā)基金經(jīng)理的“道德風險”行為。本文還發(fā)現(xiàn)基金經(jīng)理的冒險行為在短期內(nèi)會帶來正的資金流入,且熊市中更顯著。其中可能的解釋是,在熊市中投資者的交易積極性下降,對業(yè)績的預期較為不確定,當基金經(jīng)理做出風險調整行為時,投資者的非理性認為是未來業(yè)績改善的信號,從而短期內(nèi)選擇繼續(xù)持有基金甚至追加申購。

本文實證結論不僅豐富了我國基金經(jīng)理冒險行為領域的文獻,為基金經(jīng)理冒險行為提供了新的解釋視角,同時,從行為金融學視角引入投資者有限理性行為,實證檢驗了其與基金經(jīng)理冒險行為的關系,彌補了以往錦標賽機制研究框架的不足,為更好地發(fā)揮基金行業(yè)錦標賽機制的外部約束作用做出了邊際理論貢獻。同時還進一步發(fā)現(xiàn),投資者有限理性行為會造成基金經(jīng)理潛在的“道德風險”行為,扭曲了錦標賽機制正向的“業(yè)績—報酬”激勵作用。針對這些結論,提出以下幾點對策建議:

1.對于基金管理者而言:需要科學規(guī)范基金業(yè)績排名體系,完善注重長期業(yè)績而非短期業(yè)績的激勵機制,關注基金業(yè)績的可持續(xù)性以及基金的風險投資策略,以更加透明合理的約束機制規(guī)范基金經(jīng)理的行為,減少各種風險的空間。因為業(yè)績排名會有效約束基金經(jīng)理個人行為,故盲目追求業(yè)績排名會導致基金經(jīng)理行為扭曲,引致冒險行為與道德風險行為。

2.對于基金投資者而言:需要加強教育基金投資者去理性選擇基金產(chǎn)品,引導他們形成高收益、高風險的投資理念,減少短期盲目追逐行為,引導投資者關注基金的長期業(yè)績,減少市場短視行為。投資者由于其自身的有限理性因素,往往對市場存在誤判或片面的認知,從而導致短期錯誤的決策,為基金經(jīng)理提供潛在的冒險空間,引發(fā)其過度采取冒險行為,最終損害投資者自身利益。

3.對于基金市場第三方而言:應該加強監(jiān)管部門對基金公司的規(guī)范化操作管理,嚴厲監(jiān)管基金公司道德風險行為,加強市場信息披露頻率,減少信息不對稱性程度;其他如晨星評級公司等第三方機構,應該以更加專業(yè)和嚴謹?shù)姆绞綖橥顿Y者提供基金投資決策信息,讓個人投資者能夠獲得更全面的基金評價信息,減少非理性投資決策。因為基金投資過程中普遍存在信息不對稱現(xiàn)象,基金經(jīng)理容易采取最大化自己報酬的投資行為,投資者也常會被缺乏甚至錯誤的信息誤導,從而做出非理性的決策行為,導致?lián)p害自身的利益。

注釋

1.數(shù)據(jù)來源于中國證券投資基金業(yè)協(xié)會官網(wǎng)。

2.數(shù)據(jù)來源于中國證券登記結算有限公司官網(wǎng)。

3.參考了連玉君老師的Stata教程,非平衡面板數(shù)據(jù)的GMM估計是采用Stata中xtabond2命令實現(xiàn)。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16