固定資產對于國內生產總值的刺激作用

2019-08-21 01:02:23徐諾

消費導刊 2019年12期

徐諾

摘要:2008年全球金融危機,中央政府在市場上投入四萬億提振經濟。這四萬億大部分流向固定資產,如房地產市場。基于此,本文著重研究固定資產對于國內生產總值的刺激作用,并且將2008年前后分開考慮,以顯示該刺激作用的強弱。本文共分為三部分,首先從直觀上論述固定資產變化對當期國內生產總值變化的影響。第二部分,將第一部分固定資產變化對當期國內生產總值變化的影響用Eviews擬合,將這種影響具體化,可以更加直觀公正的看待這種影響。最后。著重分析一下固定資產變化對下一期國內生產總值變化的影響。

關鍵詞:固定資產變動 國內生產總值變動 乘數

一、固定資產變動對當期國內生產總值變動的影響

分析固定資產對國內生產總值的拉動的影響,需要一個衡量固定資產和國內生產總值相關的數據。基于宏觀經濟學中對乘數的概念,這里筆者自定義固定資產乘數:指一個單位的固定資產所導致的均衡國民收入或均衡產出變動的倍數。根據定義,數據需用變化量。這里引用1997-2015年的總固定資產額及國民總收入,以及用Excel處理的相關變量的變化量進行分析。

用Excel將固定資產乘數用散點圖的形式表示,從結果可以看出,直觀上固定資產對于國內生產總值的拉動作用在逐漸下降,但是若充分考慮變化率的問題可以發現,固定資產對國內生產總值的拉動作用基本保持穩定。所以政府應保持固定資產量的大致穩定,有益于經濟穩定增長。

如果再考慮價格因素,其結論更加真實合理。考慮價格因素后,固定資產對國內生產總值的拉動作用反而在逐漸下降。這里明顯要用到基于上一期的變化量的百分比進行比對。

二、深究固定資產對當期國內生產總值的影響

上一部分對固定資產對于國內生產總值的拉動作用做了一個簡單的分析,得到的結論是:固定資產對國內生產總值的拉動作用并沒有下降,而是基本穩定在一個水平。但是以上的結論的分析方法并不是很嚴謹,還需要科學的分析方法。這里用到聯立方程組模型,并且用Eviews進行擬合。這里需要強調并注意的是,由于2007財政支出科目的改變,用Eviews輸入數據的時候,已經把2007年的相關變化量刪去,并且將時間序列分為1997-2006,2008-2015兩段,并且分為考慮變化率與否,考慮價格因素與否四個部分。這里用到的兩個方程為:y=c(1)+c(2)*i①i=c(3)+c(4)*y②

其中y表示國內生產總值的變化量(率),i表示固定資產的變化量(率)。

方程①表示固定資產對于國內生產總值的影響,系數c(2)表示固定資產乘數。方程②表示國內生產總值的變化量對于固定資產的變化量的影響,系數c(4)即表示宏觀經濟學中的加速數。

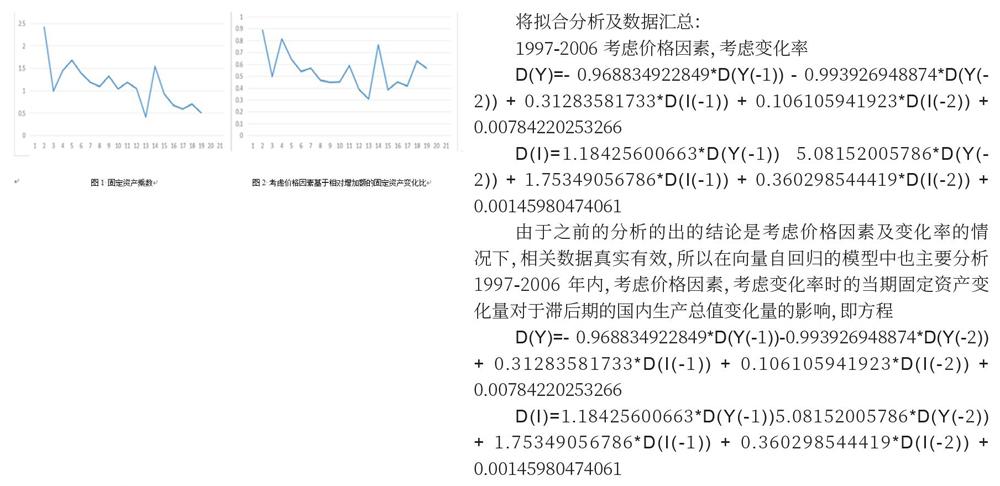

回歸結果表明,固定資產拉動國內生產總值的效率沒有改變,穩中有升。注意到,這里只是分析當期固定資產變動量對于當期國內生產總值變動量的影響。應當把此問題分析的更深更細致。如果考慮滯后期,那么固定資產對于國內生產總值的拉動會怎樣呢?為了分析這個問題,想到運用向量自回歸的模型,分析工具仍為Eviews。需要注意的是將時間序列分為兩段后,由于2008-2015年的樣本容量太小,不能建立向量自回歸的模型,所以這里只分析1997-2006年的數據。

第二個方程有較強實際意義及相關政策建議。第二個方程表明當期固定資產增量對于下一期、甚至下兩期的國內生產總值的變動具有正向推動作用。這種正向的推動作用也易理解:固定資產,前期需要施工建設等準備工作,等下一期開始,工程準備完備,此時對國內生產總值產生實際影響。

三、結論及建議

通過本文的第一、第二部分,可得出結論:當期名義固定資產變動與當期名義國內生產總值呈負相關的關系。但是當期實際固定資產的變化量對于當期實際國內生產總值的變動具有正向推動作用,并且這種促進作用即固定資產效率基本保持不變,并且2007年后穩中有升。本文的第三部分的結論:當期固定資產的增加對于滯后一起、滯后兩期的國內生產總值的變動具有正向推動作用,且假設的向量自回歸模型較穩定。

由于固定資產變動對于當期及滯后期的國內生產總值變動具有促進作用,所以固定資產額度不應下降,但是考慮到通貨膨脹、匯率等導致社會不穩定的因素,固定資產增量也不宜劇烈增長,固定資產增量的增長率穩定在一個適當的比例即可。