異質信念對我國股票價格波動的影響

2019-08-21 02:27:28任洪剛

財訊 2019年21期

摘? 要:基于我國股市存在投資者異質信念,本文選取股票換手率作為投資者異質信念的代理指標,通過對A股月度數據研究可知投資者異質信念越大,股票價格波動也越大。另外,在不同的交易市場中,投資者異質信念對上交所股價波動的影響較大;在不同的板塊市場中,投資者異質信念對主板市場股價波動的影響大于其對中小板、創業板股價波動的影響。

關鍵詞:異質信念;股票價格;換手率

一、引言

2005年-2018年,A股歷經了兩個增長與衰退的周期,在這期間的股價波動中特別是在牛市頂點之后的急劇衰退中,對我國投資者特別是中小投資造成了巨大損失。我國股市波動較大,“股票價格波動性之謎”在我國股市也表現的比較明顯。傳統的資產定價理論難以完全解釋股市的過度波動,且我國投資者的信念復雜而混沌,所以本文直接從投資者行為中的異質信念出發,研究其對股價波動的影響,并且更進一步分析其對不同股票市場股價波動影響的大小。

二、文獻綜述

異質信念的相關理論最早由Miller(1977)提出,他認為異質信念是投資者對相同證券投資回報的不同估計,具體表現為投資者根據對證券回報的不同估計進而采取的不同投資行為:預期股價未來上漲的投資者會買入股票,預期股價未來下降的投資者會賣出股票。

(1)異質信念的成因

關于異質信念成因,國內外學者普遍認同的是Hong和Stein(1999)提出的三大機制:信息的漸進流動、投資者的有限注意和先驗的異質性。但這三種機制也存在一定區別。信息的漸進流動是客觀原因,是因為信息傳播漸進性的客觀規律導致了異質信念;投資者有限注意和先驗的異質性探究是投資者主觀原因,強調的是投資者主觀的限制和差異導致了異質信念。

上述三種機制均會使投資者產生異質信念,但是異質信念的產生并不要求這三種機制同時滿足,其中一種機制的存在都會使投資者產生異質信念。然而在真實股市中,這三種機制一般同時存在且相互作用,所以投資者異質信念是客觀存在的。故將投資者異質信念引入到股價波動的研究中是合理且必要的。

(2)異質信念與資產價格

在研究異質信念和資產價格時,國外學者主要研究了股票收益與投資異質信念的關系。投資者分歧會顯著影響股票的收益率。學者從理論和實證兩方面證明了股票的未來收益與投資者異質信念負相關。因為投資者異質信念使投資者采取不同的投資行為,但由于賣空限制的存在,預期股價未來會下降的投資者中只有持有股票的投資者才能夠賣出股票,這導致預期股價未來會上漲的投資者在交易中占據優勢,從而導致股票價格被高估,當異質信念越大,股價被高估的程度也越大,因此股票未來收益與異質信念負相關。但是,一些學者也認為股票的未來收益與投資者異質信念正相關:異質信念沒有造成股票價格的高估,反而是投資者異質信念越大,股票的收益也越大,兩者正相關,并從實證角度進行了證明。

與國外相比,國內學者對異質信念與股票價格影響關系的研究較少,國內學者的研究主要是利用國內股票市場的數據對相關理論進行實證分析。高峰和宋逢明(2003)利用央視看盤欄目中機構投資者的分析結果,沒有發現支撐理性預期假設的證據,通過實證揭示了我國股市存在投資者異質信念。2010年,我國開始開展融資融券交易。在此之前,我國股票市場不允許賣空,這就非常適合研究存在異質信念和賣空限制時資產定價理論。我國投資者的異質信念嚴重大于國外成熟資本市場中投資者的異質信念,賣空限制使得股票價格比傳統定價理論所預期價格要高,這證明了Miller(1977)結論的合理性:異質信念會導致股價高估,異質信念與股票未來收益顯著負相關。通過選取我國1997年-2007年的股票數據進行實證分析也證明了上述觀點。

綜上所述,國內外學者從不同角度,研究了異質信念跟股票價格的關系。我國股市存在異質信念,當異質信念作用到投資者行為時,勢必會通過投資者的行為對股票價格產生直接影響。本文將異質信念總結為在同一時間節點,投資者面對市場信息做出的對股票市場未來走勢的不同預期,具體表現為不同的投資者可能會預期未來股價出現上漲、下降或者基本持平等不同情形,也體現在投資者雖然均預期股價會上漲或下降,但預期股價上漲或下降的幅度不同。異質信念的大小體現在投資者對股票市場未來預期的相同程度,投資者預期的相同程度越小,表明投資者對未來預期的差異程度越大,異質信念就越大。另外,本文將區分不同股票市場,研究投資者異質信念對不同市場中股票價格波動影響大小的差異。

三、理論研究

(1)股票價格波動的影響因素

很多因素會對股票價格波動產生影響,有微觀層面的,也有宏觀經濟層面的。微觀層面的影響因素有公司規模、公司的上市年限、股東人數、股權集中度以及公司經營業績的變化等,宏觀層面的影響因素例如國家經濟政策的變化、市場經濟環境的變化、投資者行為等。所以本文在選取異質信念作為影響股價波動的解釋變量外,還將選取其他因素作為模型中的控制變量。

(2)模型變量的選取

1.自變量代理指標

投資者異質信念是投資者對市場未來預期的差異,難以量化。股票換手率是用來衡量在一段時期內股票轉手買賣的頻率。由于投資者異質信念的存在,投資者采取不同的交易策略,從而產生了股票的換手率。一般的,當投資者的異質信念越大,投資者買賣股票的行為就會頻繁發生,股票換手率也越高;反之則反。投資者的不同預期會形成不同的買入賣出價,此時異質信念就通過投資者的行為引起了股價的波動。所以本文采用股票的換手率來衡量投資者異質信念。

2.因變量的代理指標

本文主要研究投資者異質信念與股價波動的關系,考慮到擬選取的數據和選取數據的頻率,本文采用如式3.1計算的值作為股價波動的代理指標,該指標更能刻畫股價相對其內在價值的波動程度。

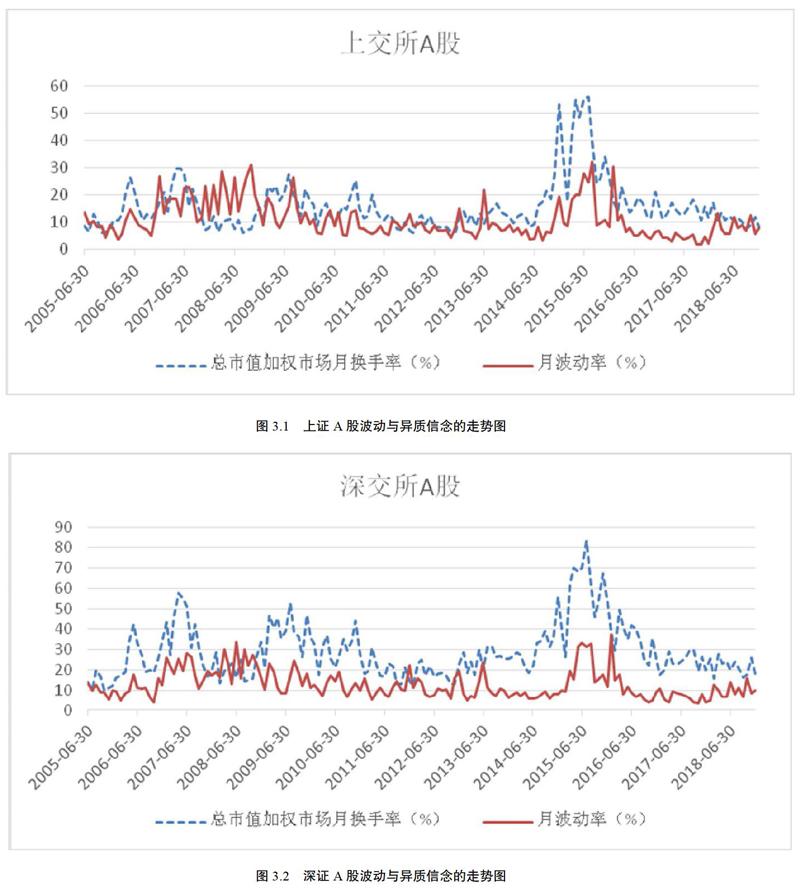

本文首先從上證A指(000002.SH)、深證A指(399107.SZ)的指數月波動率 和市場整體異質信念 來考察股價波動和投資者異質信念的關系。詳情見圖3.1、3.2。

由圖3.1、3.2可知,上證A指、深證A指整體指數波動和投資者異質信念的走勢均大致相同,它們從整體上直觀反應了股價波動與異質信念的關系。由于上述指數綜合了我國市場上所有A股,所以提出本文的假設1:相鄰時間區間,股價的波動大小與投資者異質信念差異的大小正相關。另外,由于不同市場的公司具有不同的特點,所以提出本文的假設2:投資者異質信念對不同股票市場中股價波動的影響不同。

此外,參考已有研究,在進行異質信念和股價波動的關系研究中,除解釋變量異質信念外,還分別選取公司層面的公司總市值、公司的上市年限、股東戶數、股權集中度和宏觀層面的貨幣供應量的變動、大盤指數的變動作為模型的控制變量,以使本文的研究更加科學。

(3)研究模型的構建

基于上述分析,構造股價波動(FP)關于異質信念(TR)、總市值(TMV,對以百萬元為單位的總市值取自然對數的值)、上市年限(PLY)、股東戶數(ASN,對以千戶為單位的股東戶數取自然對數的值)、股權集中度(EC5,前五大股東股權集中度)、貨幣供應量變動(FM2)、大盤指數變動(IF,上交所股票采用上證綜指的月波動,深交所股票采用深證成指的月波動)的多元線性回歸模型,并提出如下假設:

假設1:相鄰時間區間,股價波動大小與投資者異質信念的大小正相關;

假設2:投資者異質信念對不同股票市場股價波動的影響不同。

基于理論分析構建的多元線性回歸模型如式3.2所示。

四、實證分析

(1)樣本數據的選取與處理

考慮到股市的波動周期,本文選取2005年6月-2018年12月所有A股的月度數據,覆蓋滬深股市的兩個周期。選取的股票月度數據包括股票月最高價、最低價和均價(計算股價波動)、月換手率、A股總市值、上市時間(計算上市年限)、A股股東戶數、前五大股東的股權集中度。本文還取得了上證綜合指數和深證成指的每月最高價、最低價、每月每個交易日的收盤價(計算大盤指數的波動)、廣義貨幣供應量M2的月度數據(計算貨幣供應量月變動)。其中,A股股東戶數、前五大股東的股權集中度只能取得季度數據,故將季度數據作為該季度每月的數據。在剔除了缺失值后,取得上交所A股交易數據13.94萬條觀測,取得深交所A股交易數據18.62萬條觀測,合計32.56萬條觀測量。由于提取的數據觀測量較多,所以本文的實證分析均采用SAS數據軟件進行分析。數據來源于Wind和瑞思數據庫。

(2)整體回歸分析

經過相關性分析、ADF檢驗和方差膨脹因子的多重共線性檢驗,本文的數據是平穩的,解釋變量和控制變量之間無嚴重的多重共線性,接著對本文的非平衡面板數據進行回歸分析。本文數據的Hausman檢驗的統計量的值為855.60,在1%的置信區間下,拒絕原假設,從而拒絕隨機效應模型。在無固定效應的F檢驗中,F統計量為3.69,在1%的置信度上拒絕原假設,支持固定效應模型。所以本文采用固定效應模型進行回歸。

根據表4.1可知,投資者異質信念代理指標換手率的回歸系數為6.263%,回歸結果在1%的水平上眀顯,這表明股價波動與投資者異質信念正相關,支持了本文的假設1。另外,控制變量的回歸結果也均顯著,表明本文控制變量的選取也是合理的。

(3)區分市場形態的分析

我國A股股票按照交易市場的不同,可以劃分為上交所股票市場和深交所股票市場;按照不同的上市板塊,可以劃分為主板市場、中小板市場、創業板市場。根據上文整體回歸結果可知,在相鄰時間區間,股價波動與投資者異質信念正相關。所以,本文再次進一步,探索不同市場中投異質信念對股票價格波動影響的差異。

1.不同交易所市場的分析

上交所和深交所不同股票市場數據的回歸結果如表4.2所示。

根據表4.2可知:一是不同交易所解釋變量的回歸結果均為正數,再次證明了股價的波動與投資者異質信念正相關的關系;二是上交所數據回歸參數估計結果的絕對值大于深交所數據的回歸結果,這表明投資者異質信念對上交所市場股價波動的影響更大。

2.不同板塊的分析

主板、中小板、創業板不同板塊數據的回歸結果如表4.5所示。

根據表4.5可知:一是在不同的板塊市場中投資者異質信念與股票價格的波動均為正相關,但是異質信念對股價波動的影響大小不同;二是通過對比異質信念代理指標—換手率的參數估計值,投資者異質信念對主板市場股價波動的影響要大于其對中小板、創業板股票市場股價波動的影響;雖然投資者異質信念對中小板市場股價波動的影響要略大于創業板市場,但兩者之間的差異較小,可以認為投資者異質信念對創業板和中小板市場股價波動的影響大小相差不大。

通過不同交易所市場和不同板塊市場的回歸分析可知,投資者異質信念對不同股票市場中股價波動的影響大小是不同的,支持了本文的假設2。

(4)穩健性檢驗

1.對整體數據的穩定性檢驗

對整體數據進行混合回歸可得TR的參數估計為6.79%,在1%的置信水平上顯著,R2為0.3375,與固定效應模型的回歸結果差異不大,表明本文研究結果的穩定性較好。

2.區分市場形態的穩定性檢驗

為了檢驗不同股票市場中異質信念對股價波動的影響,本文引入虛擬變量。

第一,不同股票市場的穩定性檢驗。

引入虛擬變量M:當股票為上交所上市股票時,M取0;當股票為深交所上市股票時,M取1。然后將虛擬變量M與解釋變量TR相乘得交叉項MTR,構造新的回歸模型,如式4.1所示。

交叉項MTR參數估計的值為-0.98%,結果顯著,R2為0.3636,這表明投資者異質信念對上交所股價波動的影響要大于其對深交所股價波動的影響,這與分組回歸得出的結論相同。

第二,不同板塊市場的穩定性檢驗。

由于板塊市場分主板、中小板、創業板三個市場,所以引入虛擬變量BK1和BK2:當股票為主板上市股票時,BK1取1,否則取0;當股票為中小板上市股票時,BK2取1,否則取0。將虛擬變量BK1、BK2和解釋變量TR相乘,構造交叉項BK1TR和BK2TR,再構造新的回歸模型,如式4.2所示。

交叉項BK1TR的參數估計顯著為正,為1.27%,這表明投資者異質信念對主板市場股價波動的影響大于其對中小板和創業板市場股價波動的影響;BK2TR的參數估計顯著為負,為-0.70%,表明投資者異質信念對中小板市場股價波動的影響小于其對其他板塊股價波動的影響,但是BK2TR參數估計的絕對值較小,也可以在一定程度上表明投資者異質信念對中小板、創業板市場股價波動影響的差異不大。

所以經過穩健性檢驗可知,采取不同的回歸方法或不同的模型后得出的回歸結果沒有較大差異,這表明本文研究結論穩健性較好。

(5)回歸結果解釋分析

根據上述分析結果,可以得出如下分析結論:

結論一:在相鄰的時間區間,股價波動的大小與投資者異質信念大小正相關。由于信息的漸進流動、投資者的有限注意和先驗的異質性,投資者會形成對未來股市走勢的不同預期,即異質信念。由于我國股票市場目前沒有健全的賣空機制,當投資者異質信念增加時,股票一般只能由原股東持有人賣出,這就會導致股票市場的短期供求失衡,使得股票價格偏離其內在價值。這種偏離隨著異質信念的增加而增大,所以異質信念的增加會加劇股價的波動。

結論二:投資者異質信念對不同市場股價波動的影響不同。具體而言:在不同的股票交易市場中,投資者異質信念對上交所股價波動的影響較大;在不同的板塊市場中,投資者異質信念對主板市場股價波動的影響大于其對中小板、創業板股價波動的影響。究其原因,相對于深交所股票市場(中小板市場、創業板市場),上交所股票市場(主板市場)的公司規模較大,股東戶數較多,股權集中度較低,投資者越能夠表達其各自預期,并在股價上得到反映,所以投資者對上交所市場(主板市場)股價波動的影響大于其對深交所市場(中小板市場、創業板市場)股價波動的影響。同理,中小板市場和創業板市場公司的規模、股東戶數和股權集中相近,投資者異質信念對其股價波動的影響大小也相近。

五、結論

本文從異質信念角度出發,在探究異質信念對股價波動的影響后,進一步研究了異質信念對不同市場股價波動的影響。通過選取2005年6月-2018年12月滬深交易所A股的月度數據,建立多元線性回歸模型,采取固定效應模型分析,得出了如下結論:一是在相鄰時間區間內,股票價格的波動大小與異質信念大小正相關;二是不同的市場中,投資者異質信念對上交所股價波動的影響大于其對深交所股價波動的影響,投資者異質信念對主板市場股價波動的影響大于其對中小板、創業板股價波動的影響,另外,投資者異質信念對在中小板和創業板市場股價波動的影響大致相同。

注釋:

(1)指數月波動率等于指數月最高價與指數月均價差的絕對值加上月最低價與指數月均價差的絕對值之和除以指數月均價。其中,指數月均價等于當月指數交易日收盤價之和除以當月的交易天數。

(2)上證A指、深證A指均是以總股本為權數計算得出,所以選取上證A股、深證A股以總市值加權的市場月換手率用以衡量滬市和深市的投資者異質信念。

參考文獻

[1]陳國進,胡超凡,王景.異質信念與股票收益—基于我國股票市場的實證研究[J].財貿經濟,2009(03):26-31

[2]高峰,宋逢明.中國股市理性預期的檢驗[J].經濟研究,2003(03):61-69+91

[3]李國鳳.公司信息透明度與股價波動關系的研究綜述[J].時代金融,2015(33):360-361

[4]Hong H,Stein J C.Chapter 14.A Unified Theory of Underreaction,Momentum Trading,and Overreaction in Asset Markets [M]// Advances in Behavioral Finance,Volume II,1999

[5]Hong H,Stein J C.Disagreement and the Stock Market[J].Journal of Economic Perspectives,2007.21(2):109-128

[6]Miller E M.Risk,uncertainty,and divergence of opinion [J].Journal of Finance,1977.32(04):1151-1168

作者簡介:任洪剛(1995年),男,漢族,重慶市;金融碩士,研究方向:資本市場。