淺析我國證券公司近些年收入構成及其變化情況

2019-08-21 02:27:28湯勇

財訊 2019年21期

摘? 要:改革開放四十年以來,我國社會發生了翻天覆地的變化,各項事業取得重大進展,經濟取得超高速增長。作為現代經濟的核心—金融領域也發生前所未有的大變革,資本市場從無到有,再到如今的不斷完善。作為服務于資本市場的中介機構之一,我國證券公司也得到了較大發展,數量逐年遞增。中國證券業協會官網數據顯示,截止2019年第一季度,我國大陸境內共有131家證券公司。我們知道證券經紀業務是證券公司的傳統業務,隨著證券公司數量的不斷增加,競爭也日趨激烈,經紀業務收入已無法滿足證券公司利潤增長的要求。本文旨在研究我國證券公司收入構成及其變化情況,力爭通過此項研究來發現證券公司新的利潤增長點,為證券公司進一步發展創新業務提供些許建議。

關鍵詞:資本市場;證券公司;經紀業務;收入構成

一、我國證券公司的主營業務構成

現實意義上,我國并沒有真正的投資銀行,只有所謂的“券商”之稱,因而我國券商所從事的業務并非如國外傳統的投資銀行所從事的業務全面詳細。談到我國證券公司的收入構成,因此有必要介紹下我國證券公司所從事的一些基本業務。我國證券公司所從事的業務主要包括證券經紀業務、證券承銷與保薦業務、資產管理業務、投資咨詢業務、財務顧問業務、證券自營業務以及2010年新推出的融資融券業務。其中,經紀業務、證券承銷與保薦業務以及證券自營業務是我國券商三大傳統業務,歷史悠久也構成了券商收入的主要來源。尤其是證券經紀業務,曾長期為我國券商主營業務收入貢獻絕大部分力量。

(1)證券經紀業務

所謂證券經紀業務,就是指證券公司依據其設立的營業部,根據不同客戶的要求,接受客戶的委托買賣證券的業務。此項業務是我國證券公司開展的傳統業務,在證券公司營業收入占比中長期占據較高比重。

(2)證券承銷與保薦業務

所謂證券承銷,是指上市公司進行證券發行時,由證券公司負責進行銷售,保薦是指證券發行上市時,需要專業權威的保薦機構推薦。隨著科創板注冊制的試點,上市企業的不斷增加,證券承銷與保薦業務收入在證券公司營業收入中所占比重將會與日俱增。

(3)資產管理業務

隨著我國國民經濟的發展,國民收入也在不斷增加,社會存在一大批高凈值人群,他們收入可觀,但是由于受投資知識和一些投資門檻所限,并不能很好管理自己的財富。因此,證券公司接受客戶委托,代理其管理財富,使其財富不斷保值增值。

(4)投資咨詢業務

證券公司擁有龐大的專業人才隊伍,對投資領域頗為熟悉,因此開展咨詢業務為廣大投資者提供建議與策略。在我國,資本市場的投資者多為個人投資者,投資知識有限,證券公司提供投資咨詢業務對促進投資者教育活動,保護投資者合法權益具有重大意義。

(5)財務顧問業務

隨著我國經濟實力的增強,我國境內一些實力雄厚的大型企業大力進行并購活動,證券公司可以為企業并購活動當中相關的財務狀況提供建議與意見。

(6)證券自營業務

證券自營業務是指證券公司依據其自有資金在資本上進行證券買賣的業務,證券公司作為資金實力雄厚的機構投資者對證券價格具有重大影響力。證券公司依據自身專業的人才隊伍,往往在資本市場上獲利頗多,為公司營業收入增長貢獻重大力量。

(7)融資融券業務

融資融券業務最早起源于美國,它為證券投資者放大了收益,但同時也放大了風險。當投資者預期某一股票未來價格將上漲,但由于自身資金有限,便可以向證券公司借入一筆資金購買股票,在未來某一時期賣掉股票償還借款;當投資者預期某一股票價格在未來將下跌,便可以向證券公司融入證券賣出,當未來股票價格下跌時再買入該股票償還證券公司。融資融券業務在我國實踐時間較短,但是具有廣闊的發展前景。

二、我國證券公司收入構成現狀

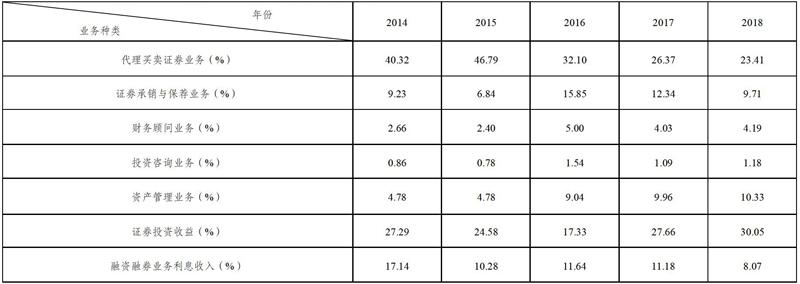

上表是我國證券公司近5年來各項業務收入占總營業收入的比重。根據上表可得出關于我國證券公司收入現狀的以下結論:

(1)證券經紀業務收入和證券自營業務收入始終占據主體部位

證券經紀業務是證券公司傳統業務,也是最基本的業務。經紀業務收入的高低取決于交易傭金率的高低,在我國資本市場建立初期,證券公司為數不多,曾經交易傭金率達到萬分之十。現如今隨著我國金融領域的改革開放,證券公司數量越來越多,競爭也越來越激烈,有的證券公司交易傭金率甚至低于萬份之三。雖然經紀業務面臨的挑戰很大,但是在我國證券公司收入構成依舊占據很大一部分,前幾年基本占據半壁江山,由表中數據可看出近些年呈現下降趨勢。

另一個明顯的特征就是證券自營業務比重呈遞增趨勢。我國機構投資者雖然數量不多,但是持有的股票市值卻不低。中國證券登記結算有限公司2017年統計年鑒數據顯示,截至2017年末,已開立A股賬戶的機構投資者數量達33.83萬。證券自營業務的發展不僅增加了證券公司自身的收入,也為中國證券市場的穩定與發展貢獻了巨大力量。

(2)資產管理業務收入占比呈遞增趨勢,潛力巨大

近年,社會興起了“資管”熱。接受客戶委托,代客戶理財,資管公司從中收取管理費,各大金融機構紛紛設計出自己的資產管理產品,這其中當然也包括證券公司。鑒于資產管理計劃涉及的資金數量大,具有一定的隱蔽性,國家相關部門出臺了“資管新規”,重點整治資管業務領域的混亂。但是資產管理業務的興起與發展,毫無疑問,為證券公司增收提供了多樣化的選擇。早在2014年和2015年,資管業務收入占比僅僅在5%左右徘徊,然而到最近三年,資管業務收入占比已達到10%左右,增幅達到100%,這充分證實了資產管理業務巨大的潛力,因此,大力發展資管業務將是所有證券公司的必然選擇。

(3)證券承銷與保薦業務收入高低與經濟狀況密切相關

當經濟高速增長時,企業發展前景良好,需要更多資金擴大生產規模,因此迫切希望上市融資;與此同時,經濟高漲時,投資者投資情緒高漲,寄希望于投資資本市場來使自己的財富保值增值。2018年,經濟下行壓力大,股市低迷,A股IPO家數也達到低潮。中國證券業協會2018年度證券公司A股IPO主承銷家數排名數據顯示,2018年,42家證券公司A股IPO主承銷家數共計122家,其中排名第一的中信證券共承銷11家,大部分具有承銷資格的證券公司承銷家數基本都在1至2家,A股IPO主承銷家數的下降直接導致了證券承銷與保薦業務收入的大幅減少。從2017年的12.34%降到2018年的9.71%,降幅達21.31%。

(4)財務顧問業務收入占比呈遞增趨勢

近些年,隨著我國社會經濟的發展,一些資金實力雄厚,發展路徑創新的大型企業開始進行國內外的并購活動。并購活動往往十分復雜,尤其涉及到財務部分,關于被收購企業估值,這必然需要專業人員來進行估算。。此項收入占比總體上不大,但是數據表明有逐年遞增傾向,從2014年的2.66%,曲折上升到2018年的4.09%,增幅達53.76%,潛力巨大。

(5)融資融券業務發展前景廣闊

2010年,作為我國資本市場改革的成果之一,融資融券業務被推出。其推出是為了使證券價格更加合理,同時也為投資者提供風險管理的工具。根據表中數據,融資融券業務收入占比高低與股市的高漲與低落密切相關,同時也與投資者的投資欲望密切相關。在2014年,該項業務收入占比17.14%,到了2018年,股市長期低迷,該項業務收入占比也降到了10%以下,只有8.07%。雖如此,但是隨著中國資本市場與日發展,相關制度不斷完善,股票市場定會朝著更好的方向發展,融資融券業務也將面臨更廣闊的發展前景。

三、我國證券公司業務發展以及增收的一些建議

以上根據相關數據對我國證券公司收入構成以及現狀進行了相關分析,接下來針對現狀提出以下建議:

(1)立足傳統業務,大力發展創新業務

證券經紀業務、證券承銷與保薦業務以及證券自營業務這些都是證券公司傳統業務,是證券公司發展的根基。雖然近些年隨著競爭加劇,傳統業務為證券公司帶來的收入占比在逐漸降低,但是對于一些小型證券公司而言,由于其能開展的業務有限,傳統業務則是其唯一的希望。同時,傳統業務也是發展其他業務的基礎所在。作為服務業,證券公司要不斷提升其服務水平,才能在競爭愈加激烈的市場中占據一席之地。除去傳統業務,更有必要發展完善創新業務,例如,融資融券業務、財務顧問業務等。

(2)追求個性化、差異化發展

當前,我國證券公司所開展的業務千篇一律,并無太大差異,在經紀業務傭金率上,各大證券公司為了吸引客戶,爭奪有限的客戶資源,已經出現些許差異。下一步,各大證券公司要充分利用自身優勢,發揮自身特色,在競爭中合作,在合作中競爭,優化自身的服務流程,加強自身的風險管理水平,在同業以及投資者心中留下良好印象,為后期新業務的開展鋪平順利的通道。與此同時,結合自身的優勢,力爭走在行業改革的前沿。

(3)積極學習發達國家投資銀行發展的經驗

國外發達國家,尤其是美國,雖然成立時間不長,但是其金融業的發達程度舉世矚目。高盛、摩根集團等老牌投資銀行舉世聞名,已有百年歷史。反觀我國證券公司成立時間短,未經風雨的洗禮,還顯的不夠成熟。大浪淘沙,積極學習吸取其他投行發展經驗,可以少走彎路,減少損失,將經驗與實踐相結合,定對我國證券公司的發展大有益處。證券公司要加大人才隊伍建設,提升專業水平,提高自身影響力。

參考文獻

[1]劉洋,徐欣.我國投資銀行業務現狀及發展策略[J].湖北工業大學學報,2017.32(03)

[2]理澤中.關于投資銀行經紀業務轉型發展的若干思考[J].新經濟,2016(23)

[3]貝政新,徐輯磊.中美證券公司盈利模式比較及我國的選擇[J].北方論叢,2016(04)

作者簡介:湯勇(1995—),男,漢族,安徽六安,碩士研究生在讀,證券投資,安徽大學,230601。