社會(huì)融資規(guī)模與經(jīng)濟(jì)增長(zhǎng)關(guān)系的研究

2019-08-22 04:29:22龔甜彬

消費(fèi)導(dǎo)刊 2019年7期

龔甜彬

摘要:近年來(lái)貨幣政策傳導(dǎo)短期內(nèi)波動(dòng)的增大,貨幣供應(yīng)量與經(jīng)濟(jì)增長(zhǎng)的關(guān)系不再十分穩(wěn)定,新增人民幣貸款這一指標(biāo)也暴露出反映效果不佳的問(wèn)題。為了更好地從社會(huì)融資總量的角度來(lái)衡量金融對(duì)經(jīng)濟(jì)的支持力度,促進(jìn)金融資源更多流向?qū)嶓w經(jīng)濟(jì),人民銀行于2010年首次提出了社會(huì)融資規(guī)模這一指標(biāo)。本文主要從定性理論分析和定量實(shí)證研究?jī)蓷l途徑,對(duì)社會(huì)融資規(guī)模這一指標(biāo)的內(nèi)涵、特點(diǎn)及其同經(jīng)濟(jì)增長(zhǎng)間的關(guān)系進(jìn)行研究。最終得出結(jié)論:社會(huì)融資規(guī)模這一指標(biāo)可以從多角度的反映實(shí)體經(jīng)濟(jì)的融資狀況,對(duì)促進(jìn)直接融資發(fā)展改善融資結(jié)構(gòu)有重要意義,可以使宏觀調(diào)控的措施更加具有全面性和針對(duì)性。

關(guān)鍵詞:社會(huì)融資 經(jīng)濟(jì)增長(zhǎng) GDP

一、緒論

社會(huì)融資規(guī)模指標(biāo)是我國(guó)2010年開(kāi)始研究并設(shè)立的新指標(biāo)。2010年底中央經(jīng)濟(jì)工作會(huì)議首次提出“保持合理的社會(huì)融資規(guī)模”。此外,從2011年央行公布的《2010年第四季度貨幣政策執(zhí)行報(bào)告》中,進(jìn)一步強(qiáng)調(diào)了從社會(huì)融資總量的角度來(lái)衡量金融對(duì)經(jīng)濟(jì)的支持力度的重要性。《報(bào)告》認(rèn)為,我國(guó)的宏觀經(jīng)濟(jì)需要不斷保持合理的社會(huì)融資規(guī)模,并強(qiáng)化市場(chǎng)配置資源功能,從而進(jìn)一步提高經(jīng)濟(jì)發(fā)展的內(nèi)生動(dòng)力。社會(huì)融資規(guī)模這一指標(biāo)自公布以來(lái)已經(jīng)連續(xù)七年寫進(jìn)政府工作報(bào)告,且這一指標(biāo)一經(jīng)提出便在社會(huì)上引起廣泛的關(guān)注。

本文通過(guò)對(duì)社會(huì)融資規(guī)模這一指標(biāo)定義內(nèi)涵、優(yōu)越性與問(wèn)題的定性分析,和對(duì)其與相關(guān)指標(biāo)的定量實(shí)證分析,研究社會(huì)融資規(guī)模同經(jīng)濟(jì)增長(zhǎng)間的關(guān)系。在定量分析方面,本文采用EVIEWS8.0對(duì)數(shù)據(jù)進(jìn)行了ADF平穩(wěn)性檢驗(yàn)、格蘭杰因果分析、約翰森協(xié)整檢驗(yàn)和脈沖響應(yīng),研究社會(huì)融資規(guī)模同社會(huì)融資規(guī)模、國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供給量和社會(huì)消費(fèi)品零售總額,這幾個(gè)變量間存在著怎樣的影響關(guān)系。

二、社會(huì)融資規(guī)模指標(biāo)的定性分析

(一)社會(huì)融資規(guī)模指標(biāo)的內(nèi)涵

社會(huì)融資規(guī)模,表示一定時(shí)期內(nèi),實(shí)體經(jīng)濟(jì)從金融體系獲得的資金總額。社會(huì)融資總量,就是金融業(yè)對(duì)實(shí)體經(jīng)濟(jì)的年度新增融資總量,既包括銀行體系的間接融資,又包括資本市場(chǎng)的債券、股票等市場(chǎng)的直接融資。

社會(huì)融資總量的統(tǒng)計(jì)口徑具體可描述為:社會(huì)融資總量=人民幣各項(xiàng)貸款+外幣各項(xiàng)貸款+委托貸款+信托貸款+未貼現(xiàn)的銀行承兌匯票+企業(yè)債券+非金融企業(yè)境內(nèi)股票融資+保險(xiǎn)公司賠償+投資性房地產(chǎn)+其他金融工具融資。

圖1社會(huì)融資規(guī)模的定義

由社會(huì)融資規(guī)模的定義可知,以上關(guān)于社融資規(guī)模總量的定義涉及到10個(gè)組成指標(biāo),進(jìn)而又可以分為4大部分,第一部分是包括人民幣貸款和外幣各項(xiàng)貸款的金融機(jī)構(gòu)表內(nèi)業(yè)務(wù),這一部分也是我國(guó)以往實(shí)體經(jīng)濟(jì)資金來(lái)源的主要部分,其次是包括委托貸款、信托貸款和未貼現(xiàn)的銀行承兌匯票在內(nèi)的金融機(jī)構(gòu)表外業(yè)務(wù),當(dāng)前經(jīng)濟(jì)發(fā)展呈現(xiàn)出的特點(diǎn)之一,便是表外業(yè)務(wù)較快。隨著金融資產(chǎn)證券化、金融市場(chǎng)一體化發(fā)展、以及各類金融工具的層出不窮,并且在利率市場(chǎng)化轉(zhuǎn)型過(guò)渡的大趨勢(shì)下,我國(guó)商業(yè)銀行的表外業(yè)務(wù)得到了較大的發(fā)展。許多銀行機(jī)構(gòu)開(kāi)始積極拓展在表外業(yè)務(wù)方面的服務(wù)內(nèi)容,因此這一部分涵蓋的幾項(xiàng)指標(biāo)成為近年來(lái)我國(guó)實(shí)體經(jīng)濟(jì)資金來(lái)源新的增長(zhǎng)點(diǎn)。另外,社會(huì)融資規(guī)模總量的另一重要組成部分是直接融資,包括非金融企業(yè)境內(nèi)股票籌資和企業(yè)債券融資兩項(xiàng)指標(biāo)。在我國(guó)2011年的政府工作報(bào)告中,曾著重強(qiáng)調(diào)了股票、基金、債券等金融融資工具的重要性,并再次強(qiáng)調(diào)了直接融資在我國(guó)實(shí)體經(jīng)濟(jì)融資中的重要性。由此可見(jiàn),直接融資部分對(duì)社會(huì)實(shí)體經(jīng)濟(jì)總的資金來(lái)源的貢獻(xiàn)的重要性,因此在設(shè)計(jì)社會(huì)融資規(guī)模這一指標(biāo)時(shí)劃分直接融資這一部分是必要且有重要意義的。最后一個(gè)部分包括小額貸款公司保險(xiǎn)公司賠償?shù)绕渌捻?xiàng)指標(biāo)。

此外,就目前的實(shí)際情況來(lái)看,社會(huì)融資規(guī)模的內(nèi)涵又可以從多個(gè)方面來(lái)理解。首先,按照所屬機(jī)構(gòu)的不同,社會(huì)融資規(guī)模統(tǒng)計(jì)指標(biāo)涉及到銀行、證券、保險(xiǎn)等多類金融機(jī)構(gòu);其次,按照市場(chǎng)的不同,社會(huì)融資規(guī)模的統(tǒng)計(jì)指標(biāo)又可歸屬到信貸市場(chǎng)、債券市場(chǎng)、股票市場(chǎng)、保險(xiǎn)市場(chǎng)以及中間業(yè)務(wù)市場(chǎng)五類市場(chǎng)之中。因此可以,社會(huì)融資規(guī)模可從多角度反映我國(guó)實(shí)體經(jīng)濟(jì)的融資情況,這一指標(biāo)具有深厚的內(nèi)涵和重要的研究意義。

(二)社會(huì)融資規(guī)模指標(biāo)的優(yōu)越性

社會(huì)融資規(guī)模這一指標(biāo)的建立,不僅是我國(guó)在貨幣政策的理論與實(shí)踐方面的重大創(chuàng)新,也是在經(jīng)過(guò)慎重思考后,總結(jié)國(guó)際發(fā)展經(jīng)驗(yàn)并結(jié)合我國(guó)當(dāng)前形勢(shì)下經(jīng)濟(jì)發(fā)展現(xiàn)狀而提出的。該指標(biāo)的設(shè)立,符合我國(guó)當(dāng)前經(jīng)濟(jì)發(fā)展和宏觀金融政策的需要。同時(shí),指標(biāo)的提出對(duì)提高我國(guó)宏觀經(jīng)濟(jì)調(diào)控的有效性,并推動(dòng)金融市場(chǎng)朝向健康穩(wěn)定發(fā)展具有重要意義。

1.對(duì)促進(jìn)直接融資發(fā)展改善融資結(jié)構(gòu)有重要意義

我國(guó)2011年的政府工作報(bào)告中,曾著重強(qiáng)調(diào)了股票、基金、債券等金融融資工具的重要性,并再次強(qiáng)調(diào)了直接融資在我國(guó)實(shí)體經(jīng)濟(jì)融資中的重要性。由此可以看出,想要完成好這個(gè)目標(biāo),會(huì)涉及到多個(gè)市場(chǎng)領(lǐng)域囊括多種金融工具。而從社會(huì)融資規(guī)模的定義我們不難看出,其涵蓋了包括銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)等多領(lǐng)域內(nèi)容,也涉及到了信托貸款、企業(yè)債券、股票融資、房地產(chǎn)投資以及其他一些金融工具。直接融資也作為重要的統(tǒng)計(jì)部分被納入社會(huì)融資規(guī)模的統(tǒng)計(jì)口徑。因此對(duì)社會(huì)融資規(guī)模進(jìn)行統(tǒng)計(jì)與調(diào)控可以促進(jìn)直接融資的發(fā)展并且改善當(dāng)前較為單一的融資結(jié)構(gòu)。

2.使宏觀調(diào)控的措施更具有全面性和針對(duì)性

過(guò)去一段時(shí)期,我國(guó)貨幣政策監(jiān)測(cè)和分析的重點(diǎn)主要集中在廣義國(guó)幣供應(yīng)量M2和新增人民幣貸款這兩大指標(biāo)。但近年來(lái),隨著貨幣政策傳導(dǎo)短期內(nèi)波動(dòng)的增大,貨幣供應(yīng)量與經(jīng)濟(jì)增長(zhǎng)的關(guān)系不再十分穩(wěn)定。與此同時(shí),新增人民幣貸款指標(biāo)的重要性較之M2收到了更多的關(guān)注。但是即便如此,隨著我國(guó)社會(huì)融資結(jié)構(gòu)的不斷發(fā)展變化,直接融資的快速發(fā)展、非銀行業(yè)金融機(jī)構(gòu)的迅速崛起,以及商業(yè)銀行表外業(yè)務(wù)的不斷擴(kuò)張,新增人民幣貸款這一指標(biāo)也已經(jīng)不能很好的衡量全社會(huì)的流動(dòng)性和資金的流向。而社會(huì)融資規(guī)模這一指標(biāo),在M2和新增人民幣貸款的基礎(chǔ)上,拓寬了金融監(jiān)管和調(diào)控的范圍。將商業(yè)銀行的表外業(yè)非銀行金融機(jī)構(gòu)提供的資金、直接融資等項(xiàng)目納入到了實(shí)體經(jīng)濟(jì)融資規(guī)模的統(tǒng)計(jì)范疇,從而也增強(qiáng)了貨幣當(dāng)局的調(diào)控全面性和針對(duì)性。

(三)社會(huì)融資規(guī)模的存在的問(wèn)題

1.社會(huì)融資規(guī)模在統(tǒng)計(jì)方面存在困難和挑戰(zhàn)

央行自2011年起開(kāi)始按季度發(fā)布社會(huì)融資規(guī)模的總量與結(jié)構(gòu)數(shù)據(jù),目的在于更好的反映我國(guó)實(shí)體經(jīng)濟(jì)的資金來(lái)源,衡量全社會(huì)的融資規(guī)模,但是對(duì)于該項(xiàng)指標(biāo)的統(tǒng)計(jì)數(shù)據(jù)來(lái)源和計(jì)算方法還存在著一定的爭(zhēng)議。首先,是社會(huì)融資規(guī)模這項(xiàng)指標(biāo)的數(shù)據(jù)來(lái)源問(wèn)題。該項(xiàng)指標(biāo)雖然是由中國(guó)人民銀行定期統(tǒng)一公布,但是由于指標(biāo)的統(tǒng)計(jì)口徑中涉及銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)等多領(lǐng)域數(shù)據(jù),各分項(xiàng)指標(biāo)實(shí)際是來(lái)源于包括中國(guó)人民銀行在內(nèi)的多家金融機(jī)構(gòu),如國(guó)家發(fā)展和改革委員會(huì)、中國(guó)證監(jiān)會(huì)、中國(guó)保監(jiān)會(huì)、中央國(guó)債登記結(jié)算有限責(zé)任公司和中國(guó)銀行間市場(chǎng)交易商協(xié)會(huì)等。數(shù)據(jù)來(lái)源的分散化也會(huì)降低數(shù)據(jù)使用的時(shí)效性和準(zhǔn)確性。在社會(huì)融資規(guī)模指標(biāo)的公布過(guò)程中,中國(guó)人民銀行負(fù)責(zé)數(shù)據(jù)的歸總收集和最后的公布,但上述各家金融機(jī)構(gòu)在向央行提供自己領(lǐng)域的統(tǒng)計(jì)數(shù)據(jù)時(shí),其統(tǒng)計(jì)結(jié)果往往會(huì)受到各自不同利益機(jī)制的影響,對(duì)于一些難以明確劃分所屬領(lǐng)域的指標(biāo),其統(tǒng)計(jì)會(huì)存在分業(yè)的模糊性和不準(zhǔn)確性。此外,從全國(guó)與地方的層面上來(lái)考慮,社會(huì)融資規(guī)模的計(jì)算方法也存在著差異性。全國(guó)社會(huì)融資規(guī)模總量并不完全等于與地方社會(huì)融資總量的簡(jiǎn)單數(shù)學(xué)加總,二者在總量關(guān)系存在著一定的差異。因此在分析全國(guó)社會(huì)融資規(guī)模和地方融資規(guī)模總量問(wèn)題時(shí)需要進(jìn)行一些處理。

2.貨幣當(dāng)局難以進(jìn)行統(tǒng)一調(diào)控

社會(huì)融資規(guī)模指標(biāo)的提出,旨在希望通過(guò)監(jiān)測(cè)與調(diào)控該項(xiàng)指標(biāo)更好的衡量和引導(dǎo)全社會(huì)的流動(dòng)性和資金流向。如此便涉及到如何對(duì)這項(xiàng)指標(biāo)采取調(diào)控措施,從社會(huì)融資規(guī)模指標(biāo)的統(tǒng)計(jì)口徑來(lái)看,其分別涉及銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)等多個(gè)領(lǐng)域,并且涉及到非信貸融資、直接融資、間接融資等多種融資方式。由于統(tǒng)計(jì)指標(biāo)的來(lái)源歸屬不同,因此它們對(duì)于央行調(diào)控政策的反映也不同,例如股票和債券的發(fā)行受到央行政策的影響很大,而另外一些自主性較強(qiáng)指標(biāo)如非信貸融資主體的融資行為對(duì)央行政策的反應(yīng)并不敏感,難以被央行完全掌控,反而更容易受到未來(lái)不確定因素的影響。因此由于分項(xiàng)統(tǒng)計(jì)指標(biāo)對(duì)貨幣當(dāng)局調(diào)控政策的反應(yīng)程度不同,便使得貨幣當(dāng)局對(duì)社會(huì)融資規(guī)模進(jìn)行統(tǒng)一調(diào)控增加了難度。

三、實(shí)證分析與檢驗(yàn)

本文選取2002年至2016年社會(huì)融資規(guī)模、國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供給量和社會(huì)消費(fèi)品零售總額的季度數(shù)據(jù),主要研究社會(huì)融資規(guī)模這一指標(biāo)同其他四個(gè)指標(biāo)間存在怎樣的關(guān)系。以上指標(biāo)在實(shí)證結(jié)果展示中分別用FINANCE、GDP、INVEST、M2、SALE代替。另外,本文采用計(jì)量中的x-12-ARIMA模型的對(duì)時(shí)間序列數(shù)據(jù)進(jìn)行了季節(jié)調(diào)整。

(一)相關(guān)性分析

如表1所示,社會(huì)融資規(guī)模同國(guó)內(nèi)生產(chǎn)總值的相關(guān)系數(shù)約為0.89.與固定資產(chǎn)投資完成額相關(guān)系數(shù)約為0.85.與廣義貨幣供應(yīng)量的相關(guān)系數(shù)約為0.86.與社會(huì)消費(fèi)品零售總額間的相關(guān)系數(shù)為0.86存在著相關(guān)關(guān)系,這說(shuō)明社會(huì)融資規(guī)模這一指標(biāo)同以上五組數(shù)據(jù)的相關(guān)性較強(qiáng)。

(1)ADF單位根檢驗(yàn)

采用傳統(tǒng)計(jì)量經(jīng)濟(jì)學(xué)的模型構(gòu)建模型時(shí),必須保證所采用序列的平穩(wěn)性,否則可能會(huì)出現(xiàn)偽回歸。為此,本文運(yùn)用ADF平穩(wěn)性檢驗(yàn)對(duì)社會(huì)融資規(guī)模以及國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供給量和社會(huì)消費(fèi)品零售總額這五組數(shù)據(jù)進(jìn)行了計(jì)量檢驗(yàn)。另外,為了達(dá)到較好的檢驗(yàn)效果,減少觀測(cè)數(shù)據(jù)間的波動(dòng)性,本文在進(jìn)行檢驗(yàn)前均對(duì)數(shù)據(jù)進(jìn)行了對(duì)數(shù)化處理。檢驗(yàn)結(jié)果如表2所示。

如表2所示,選定1%的顯著性水平,根據(jù)ADF檢驗(yàn)值和1%臨界值的比較,五組序列都不能拒絕序列非平穩(wěn)的原假設(shè),即社會(huì)融資規(guī)模、國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供給量和社會(huì)消費(fèi)品零售總額這五組數(shù)據(jù)的是非平穩(wěn)的。但是,檢驗(yàn)之后進(jìn)行的一階差分序列檢驗(yàn)均呈現(xiàn)平穩(wěn)狀態(tài)。這表明拒絕原假設(shè)存在單位根,即一階差分序列不存在單位根。因此,這五組數(shù)據(jù)具有一階單整性,服從I(1)。

(三)約翰森協(xié)整檢驗(yàn)

由ADF平穩(wěn)性檢驗(yàn)可以看出,5個(gè)檢驗(yàn)變量為I(1)序列。雖然針對(duì)單獨(dú)的時(shí)間序列來(lái)說(shuō),ADF平穩(wěn)性檢驗(yàn)的結(jié)果呈現(xiàn)的是非平穩(wěn)狀態(tài),但是如果將這些單獨(dú)的時(shí)間序列進(jìn)行線性組合,其組合結(jié)果可能會(huì)呈現(xiàn)出長(zhǎng)期穩(wěn)定的狀態(tài)。對(duì)本文所進(jìn)行分析的五組數(shù)據(jù)而言,如果對(duì)它們進(jìn)行線性組合后的檢驗(yàn)呈現(xiàn)協(xié)整關(guān)系則代表它們之間確實(shí)存在著長(zhǎng)期穩(wěn)定的關(guān)系。本文分兩步進(jìn)行協(xié)整檢驗(yàn),首先對(duì)以上五組數(shù)據(jù)建立、,AR模型,通過(guò)實(shí)證檢驗(yàn)判斷其最佳滯后階數(shù),其次再采用約翰森協(xié)整檢驗(yàn),對(duì)五組數(shù)據(jù)進(jìn)行檢驗(yàn)。進(jìn)行協(xié)整檢驗(yàn)的目的是為了驗(yàn)證社會(huì)融資規(guī)模這一指標(biāo),同其他四個(gè)指標(biāo)之間是否存在著長(zhǎng)期均衡的穩(wěn)定關(guān)系。表3所示為檢驗(yàn)結(jié)果。

如上表所示,在選定顯著性為5%的前提下,從結(jié)果反應(yīng)的最大特征值統(tǒng)計(jì)量不難看出,在滯后一階到四階的情況下,系統(tǒng)都做出了拒絕原假設(shè)的結(jié)論。而最后的結(jié)果顯示社會(huì)融資規(guī)模、國(guó)民生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供應(yīng)量、社會(huì)消費(fèi)品零售總額間至少存在5個(gè)協(xié)整關(guān)系,也就是說(shuō)這五組變量之間存在著長(zhǎng)期均衡的關(guān)系。

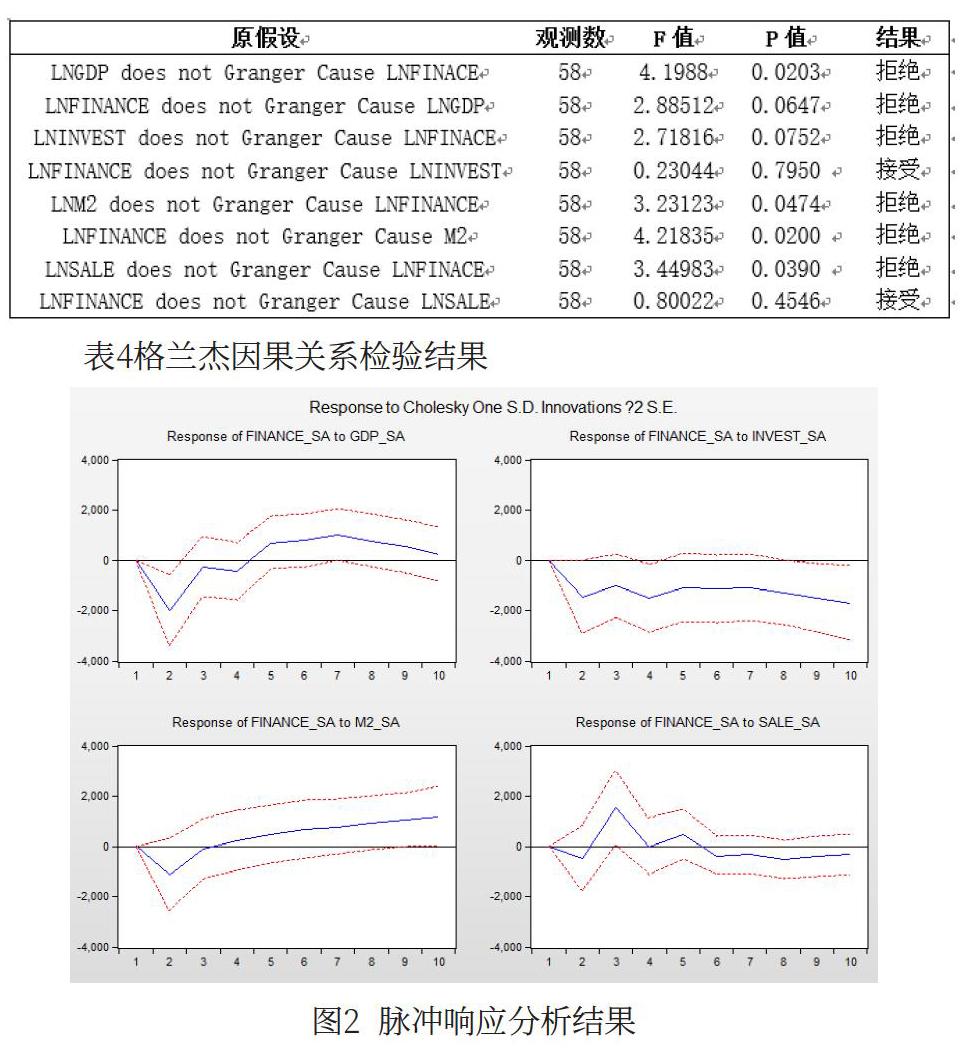

(四)格蘭杰因果關(guān)系檢驗(yàn)

由協(xié)整檢驗(yàn)的檢驗(yàn)結(jié)果不難看出,社會(huì)融資規(guī)模同國(guó)民生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供應(yīng)量、社會(huì)消費(fèi)品零售總額這五組數(shù)據(jù)之間存在著長(zhǎng)期協(xié)整關(guān)系,但它們之間的因果影響和帶動(dòng)作用卻沒(méi)有體現(xiàn)出來(lái),因此接下來(lái)需要對(duì)這五組數(shù)據(jù)進(jìn)行進(jìn)一步的檢驗(yàn),以分析它們之間是否存在著因果關(guān)系。檢驗(yàn)結(jié)果如表4所示。

本文在滯后期2期,顯著性水平10%的前提下進(jìn)行格蘭杰因果檢驗(yàn)。由上表所示,國(guó)內(nèi)生產(chǎn)總值、廣義貨幣供應(yīng)量與社會(huì)融資規(guī)模互為格蘭杰原因。即國(guó)內(nèi)生產(chǎn)總值、廣義貨幣供應(yīng)量的變化會(huì)引起社會(huì)融資規(guī)模的變化。相反來(lái)說(shuō),社會(huì)融資規(guī)模的變化也會(huì)引起國(guó)內(nèi)生產(chǎn)總值和廣義貨幣供應(yīng)量數(shù)量的改變。此外,由檢驗(yàn)結(jié)果可知,在10%顯著性水平下,有兩條因果關(guān)系檢驗(yàn)沒(méi)有拒絕原假設(shè),即社會(huì)融資規(guī)模不是固定資產(chǎn)投資完成額和社會(huì)消費(fèi)品零售總額的格蘭杰原因,但反之,固定資產(chǎn)投資完成額和社會(huì)消費(fèi)品零售總額是社會(huì)融資規(guī)模的格蘭杰原因。這種關(guān)系說(shuō)明,固定資產(chǎn)投資完成額和社會(huì)消費(fèi)品零售總額的變化會(huì)引起社會(huì)融資規(guī)模數(shù)量的改變,但反之不成立。

(五)脈沖響應(yīng)

圖2展示了國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供應(yīng)量、社會(huì)消費(fèi)品零售總額對(duì)社會(huì)融資規(guī)模擾動(dòng)影響。由圖可知,每一組擾動(dòng)分析都不存在縱向截距。圖形這樣的特征表明,上述四組變量指標(biāo)對(duì)社會(huì)融資規(guī)模沒(méi)有即期影響。給定一個(gè)標(biāo)準(zhǔn)差的GDP沖擊,F(xiàn)INANCE的反映路徑從一到七期逐漸增強(qiáng)并達(dá)到頂峰,隨后趨于平穩(wěn),在長(zhǎng)期具有一定的拉動(dòng)作用。給定一個(gè)標(biāo)準(zhǔn)差的SALE沖擊,LNAFRE對(duì)其沖擊所做出的反應(yīng)在三期達(dá)到頂峰后,逐漸趨于平穩(wěn),在0線附近接近小范圍波動(dòng)呈現(xiàn)平穩(wěn)狀態(tài)。M2和INVEST的反映路徑基本類似,在前三期出現(xiàn)小范圍波動(dòng)后便逐漸趨于平穩(wěn),在長(zhǎng)期均對(duì)FINANCE具有拉動(dòng)作用。

四、結(jié)論與政策建議

(一)結(jié)論

本文通過(guò)對(duì)社會(huì)融資規(guī)模這一指標(biāo)定義內(nèi)涵、優(yōu)缺點(diǎn)的定性分析,和對(duì)其與相關(guān)指標(biāo)的定量實(shí)證分析,研究社會(huì)融資規(guī)模同經(jīng)濟(jì)增長(zhǎng)間的關(guān)系。并采用2002年到2016年的社會(huì)融資規(guī)模,以及一定程度上代表實(shí)體經(jīng)濟(jì)增長(zhǎng)水平的國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、廣義貨幣供應(yīng)量、社會(huì)消費(fèi)品零售總額的季度數(shù)據(jù),對(duì)這五組數(shù)據(jù)間的關(guān)系進(jìn)行了實(shí)證研究,目的在于研究社會(huì)融資規(guī)模同經(jīng)濟(jì)增長(zhǎng)間的關(guān)系。實(shí)證分析結(jié)果表明,社會(huì)融資規(guī)模同上述指標(biāo)間存在較高的相關(guān)關(guān)系,且這五組數(shù)據(jù)之間存在著長(zhǎng)期均衡關(guān)系,國(guó)內(nèi)生產(chǎn)總值、廣義貨幣供應(yīng)量與社會(huì)融資規(guī)模互為格蘭杰原因,固定資產(chǎn)投資完成額和社會(huì)消費(fèi)品零售總額是社會(huì)融資規(guī)模的格蘭杰原因。

因此,社會(huì)融資規(guī)模這一指標(biāo)與我國(guó)經(jīng)濟(jì)增長(zhǎng)間存在著密切的聯(lián)系,作為一個(gè)宏觀調(diào)控政策的中介指標(biāo),社會(huì)融資規(guī)模可以較好地反映我國(guó)當(dāng)前形勢(shì)下的經(jīng)濟(jì)發(fā)展水平,并且可以較好地衡量全社會(huì)的流動(dòng)性和資金的流向,對(duì)促進(jìn)直接融資發(fā)展改善融資結(jié)構(gòu)有重要意義,使宏觀調(diào)控的措施更加具有全面性和針對(duì)性。由于其和反應(yīng)經(jīng)濟(jì)增長(zhǎng)水平的多項(xiàng)指標(biāo)存在高度相關(guān)性及長(zhǎng)期均衡性,因此我們可以根據(jù)其變化趨勢(shì),對(duì)未來(lái)的經(jīng)濟(jì)增長(zhǎng)水平進(jìn)行初步的預(yù)測(cè)分析。

(二)政策建議

1.建立統(tǒng)一完善的統(tǒng)計(jì)協(xié)調(diào)機(jī)制

由前文對(duì)于社會(huì)融資規(guī)模缺點(diǎn)的討論分析中,我們發(fā)現(xiàn),社會(huì)融資規(guī)模在統(tǒng)計(jì)方面仍存在著一定的困難和挑戰(zhàn)。具體表現(xiàn)在各分項(xiàng)統(tǒng)計(jì)數(shù)據(jù)的來(lái)源不統(tǒng)一、沒(méi)有統(tǒng)一完善的協(xié)調(diào)機(jī)制處理來(lái)自多領(lǐng)域的數(shù)據(jù)。

由于統(tǒng)計(jì)口徑中涉及銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)等多領(lǐng)域數(shù)據(jù),各分項(xiàng)指標(biāo)又來(lái)自于行業(yè)內(nèi)多家金融機(jī)構(gòu),因此數(shù)據(jù)來(lái)源的分散化會(huì)在一定程度上降低數(shù)據(jù)使用的時(shí)效性和準(zhǔn)確性。且業(yè)內(nèi)各家金融管理機(jī)構(gòu)在向人民銀行進(jìn)行數(shù)據(jù)匯總時(shí),其統(tǒng)計(jì)結(jié)果又會(huì)受到各自不同利益機(jī)制的影響。另外,全國(guó)與地方總量的計(jì)算上也存在差異性。因此,應(yīng)該針對(duì)這一情況應(yīng)該建立統(tǒng)一完善的統(tǒng)計(jì)協(xié)調(diào)機(jī)制,加強(qiáng)各個(gè)部門之間的溝通,確保各類數(shù)據(jù)的在統(tǒng)計(jì)分析過(guò)程中的準(zhǔn)確性和規(guī)范性。

2.不斷完善社會(huì)融資規(guī)模的統(tǒng)計(jì)口徑

通過(guò)實(shí)證分析的結(jié)果,我們可以發(fā)現(xiàn),我國(guó)的社會(huì)融資規(guī)模同實(shí)體經(jīng)濟(jì)增長(zhǎng)之間存在著較高的相關(guān)性,且社會(huì)融資規(guī)模同國(guó)民生產(chǎn)總值、固定資產(chǎn)投資完成額、M2、社會(huì)消費(fèi)品零售總額間存在著長(zhǎng)期均衡關(guān)系,與國(guó)內(nèi)生產(chǎn)總值、M2互為格蘭杰原因,是用來(lái)反映我國(guó)金融和實(shí)體經(jīng)濟(jì)增長(zhǎng)的良好的指標(biāo)。同時(shí),社會(huì)融資規(guī)模自身的內(nèi)涵與優(yōu)越性也讓它對(duì)政府和貨幣當(dāng)局在對(duì)未來(lái)宏觀經(jīng)濟(jì)進(jìn)行監(jiān)測(cè)與調(diào)控方面發(fā)揮著重要的輔助作用。對(duì)促進(jìn)直接融資發(fā)展改善融資結(jié)構(gòu)、加強(qiáng)市場(chǎng)流動(dòng)性管理等方面也有著重要意義。但值得注意的是,社會(huì)融資規(guī)模作為一個(gè)用來(lái)反應(yīng)實(shí)體經(jīng)濟(jì)中資金來(lái)源于總量規(guī)模的中介性指標(biāo),其在統(tǒng)計(jì)口徑上還存在著可以完善的空間。當(dāng)前,根據(jù)社會(huì)融資規(guī)模的定義,其統(tǒng)計(jì)的內(nèi)容包括人民幣各項(xiàng)貸款、各項(xiàng)貸款、企業(yè)債券、股票融資等共lO項(xiàng)指標(biāo),且統(tǒng)計(jì)范圍涉及銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)等多個(gè)領(lǐng)域。總體來(lái)說(shuō)覆蓋范圍較為全面,涵蓋了絕大部分對(duì)我國(guó)實(shí)體經(jīng)濟(jì)融資規(guī)模有影響的指標(biāo)部分。但是如今,金融創(chuàng)新的速度不斷增快,許多新的融資形式和融資工具在不斷產(chǎn)生,一些未納入社會(huì)融資規(guī)模統(tǒng)計(jì)口徑的指標(biāo)的重要性也在逐漸增加。例如,私募基金、對(duì)沖基金、民間借貸等未被納入統(tǒng)計(jì)口徑的指標(biāo)。因此,政府和貨幣當(dāng)局應(yīng)該不斷完善社會(huì)融資規(guī)模的統(tǒng)計(jì)口徑,根據(jù)金融經(jīng)濟(jì)發(fā)展的形式對(duì)統(tǒng)計(jì)口徑進(jìn)行適當(dāng)增加調(diào)整。

3.優(yōu)化社會(huì)融資結(jié)構(gòu)

從社會(huì)融資規(guī)模的定義來(lái)看,其統(tǒng)計(jì)口徑雖然包含了銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)等多領(lǐng)域、多種融資形式的共10項(xiàng)內(nèi)容,但通過(guò)央行歷年公布的數(shù)據(jù)也可得知,在社會(huì)融資規(guī)模總量呈現(xiàn)增長(zhǎng)的前提下,可統(tǒng)計(jì)指標(biāo)項(xiàng)的增長(zhǎng)并不均衡。來(lái)自銀行業(yè)的貸款規(guī)模仍然巨大,直接融資方面仍存在提升空間。因此,可以通過(guò)積極促進(jìn)利率市場(chǎng)化改革,同時(shí)對(duì)證券市場(chǎng)和債券市場(chǎng)的準(zhǔn)入制度做出適當(dāng)?shù)恼{(diào)整和放寬,以鼓勵(lì)更多的企業(yè)通過(guò)發(fā)行股票和債券等直接融資方式來(lái)進(jìn)行融資,建立起多元化的融資平臺(tái)。同時(shí),按照20U年政府工作報(bào)告中提到的要求,我們?nèi)孕璨粩嗾{(diào)整優(yōu)化現(xiàn)有的社會(huì)融資結(jié)構(gòu),對(duì)“三農(nóng)”和小微企業(yè)給予更多的資金支持,促進(jìn)資源更多流向?qū)?shí)體經(jīng)濟(jì)發(fā)展有重要支持作用的部門。