歐盟數(shù)字稅推進現(xiàn)狀及對我國的啟示

2019-08-23 01:16:42岳云嵩齊彬露

稅務(wù)與經(jīng)濟 2019年4期

岳云嵩,齊彬露

(1.中國信息通信研究院 政策與經(jīng)濟研究所,北京 100191;2.北京航空航天大學 人文社會科學學院,北京 100191)

一、引 言

當前,世界范圍內(nèi)正在經(jīng)歷一場更大范圍、更深層次的科技革命和產(chǎn)業(yè)變革,互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等現(xiàn)代信息技術(shù)不斷取得突破,以網(wǎng)絡(luò)和數(shù)據(jù)為突出特征的數(shù)字經(jīng)濟蓬勃發(fā)展。據(jù)統(tǒng)計數(shù)據(jù)顯示,2007~2017年全球市值前十位企業(yè)飛速變化,2007年上榜企業(yè)多為金融和能源企業(yè),2017年上榜企業(yè)則主要為互聯(lián)網(wǎng)科技企業(yè),如蘋果、Alphabet、微軟、亞馬遜、阿里巴巴、騰訊等。數(shù)字經(jīng)濟在各行各業(yè)的廣泛運用帶來效率的提升和質(zhì)量的改善,并催生出搜索引擎、電子商務(wù)、移動支付等新模式新業(yè)態(tài),為經(jīng)濟社會發(fā)展注入了新的動能。

數(shù)字經(jīng)濟快速發(fā)展對全球企業(yè)稅體系形成巨大挑戰(zhàn)。一是稅收征管的范圍由線下拓展到線上,征稅對象呈現(xiàn)出數(shù)字化、虛擬化、隱蔽化等特點,許多交易信息被隱藏,導致企業(yè)利潤難以有效衡量[1];二是互聯(lián)網(wǎng)企業(yè)的數(shù)字服務(wù)突破了時間和空間的約束,跨區(qū)域、跨國界經(jīng)營成為常態(tài),經(jīng)濟活動可能同時面臨多個不同的稅收監(jiān)管主體,跨國企業(yè)轉(zhuǎn)移到稅率最低的國家報稅;三是數(shù)字技術(shù)與經(jīng)濟各領(lǐng)域深度融合滲透,新模式、新業(yè)態(tài)頻頻涌現(xiàn),數(shù)據(jù)成為產(chǎn)業(yè)發(fā)展的關(guān)鍵要素,深刻影響價值創(chuàng)造規(guī)律。因此,越來越多的國家開始著手完善現(xiàn)行稅收體系,使之適應(yīng)于數(shù)字經(jīng)濟時代發(fā)展需要,其中的一個重要抓手就是向企業(yè)數(shù)字經(jīng)濟活動征收數(shù)字稅。數(shù)字稅,又稱數(shù)字服務(wù)收入稅或數(shù)字經(jīng)濟稅,主要針對搜索引擎、社交媒體、在線視頻、即時通訊等數(shù)字服務(wù)的收入征稅。近年來,數(shù)字經(jīng)濟征稅問題正成為新的研究熱點。相關(guān)研究主要圍繞兩個方面展開:一是數(shù)字經(jīng)濟發(fā)展對現(xiàn)行稅收規(guī)則的挑戰(zhàn)與應(yīng)對,如陳詠升等[2](2018)認為數(shù)字經(jīng)濟發(fā)展導致來源國稅收權(quán)利減少、雙重不征稅和稅收規(guī)則的調(diào)整;曹亞楠、王沛晗[3](2018)以互聯(lián)網(wǎng)廣告服務(wù)為例分析了國際上對缺乏實體“常設(shè)機構(gòu)”企業(yè)活動征稅的辦法;馬偉等[4](2016)指出規(guī)避常設(shè)機構(gòu)認定、轉(zhuǎn)讓定價和利潤轉(zhuǎn)移、濫用受控外國企業(yè)規(guī)則是電子商務(wù)跨境避稅三種主要手段。二是稅務(wù)部門信息化建設(shè),如潘虹[5](2017)分析了“互聯(lián)網(wǎng)+納稅服務(wù)”的內(nèi)涵特征、納稅人需求與生態(tài)構(gòu)建思路;孫存一和譚榮華[6](2018)基于各地稅務(wù)機關(guān)的應(yīng)用實踐課題,分析了“互聯(lián)網(wǎng)+智慧稅務(wù)”的建設(shè)內(nèi)容和基礎(chǔ)功能。相比已有文獻,本文研究聚焦于對數(shù)字經(jīng)濟活動征稅的內(nèi)在價值和意義,基于歐盟數(shù)字稅提案和推進現(xiàn)狀,深入分析歐盟推出數(shù)字稅的深層動因,并結(jié)合我國實際情況提出對策建議。

二、歐盟數(shù)字稅推進情況

(一)歐盟數(shù)字稅提出背景

歐盟高度重視數(shù)字經(jīng)濟發(fā)展,先后出臺了《數(shù)字化單一市場戰(zhàn)略》、《通用數(shù)據(jù)保護條例》、《人工智能通訊》和《人工智能合作宣言》等一系列戰(zhàn)略,試圖最大化數(shù)字經(jīng)濟對經(jīng)濟增長的貢獻。然而,數(shù)字經(jīng)濟的迅速發(fā)展卻沒有為歐盟國家政府帶來對等的財政收入,數(shù)字企業(yè)的有效稅率不足傳統(tǒng)企業(yè)的50%。歐盟認為這是因為全球企業(yè)稅發(fā)展已經(jīng)嚴重滯后于數(shù)字經(jīng)濟,政府難以對跨國的、虛擬的、缺乏實體存在的企業(yè)征稅,難以對基于消費者數(shù)據(jù)產(chǎn)生的收入征稅,長此以往將會威脅歐盟成員國的公共財政收入和稅收公平性。據(jù)調(diào)查顯示,歐盟公民和企業(yè)普遍支持成員國和歐盟委員會改善稅收制度公平性,約75%的人希望歐盟采取行動打擊避稅行為,約82%的人認為應(yīng)該為此做些什么。歐盟委員會積極推動對企業(yè)數(shù)字服務(wù)收入征稅,2017年發(fā)布了《歐盟數(shù)字單一市場中的一個公平有效的稅收制度》,初步對數(shù)字企業(yè)征稅不平等問題、數(shù)字稅征收方案進行了討論,并計劃于2018年展開進一步行動。

(二)歐盟數(shù)字稅提案內(nèi)容和特點

2018年3月歐盟委員會提出了兩項獨立的數(shù)字稅立法提案;2018年12月歐洲議會對提案進行審議并提出修訂意見,提案的具體內(nèi)容如下:

提案一:針對企業(yè)所得稅規(guī)則中數(shù)字經(jīng)濟活動的一般性改革。

該提案旨在從根本上解決數(shù)字經(jīng)濟活動征稅問題,確保歐盟成員國能夠向在其領(lǐng)土內(nèi)沒有“實體存在”卻獲得利潤的數(shù)字企業(yè)征稅。三類數(shù)字平臺將被視為在某一個歐盟成員國內(nèi)擁有“數(shù)字存在”或虛擬常設(shè)機構(gòu),需要向相關(guān)成員國繳稅:一是該平臺在某一成員國內(nèi)的年收入超過700萬歐元;二是在一個納稅年度內(nèi)該平臺在某一成員國內(nèi)擁有超過10萬名用戶;三是在一個納稅年度內(nèi)該平臺和用戶之間締結(jié)超過3000份數(shù)字服務(wù)商務(wù)合同。此外,新規(guī)則將改變成員國間的收益分配方式,以便更好地反映企業(yè)線上價值創(chuàng)造方式,確保數(shù)字利潤創(chuàng)造和稅收緊密聯(lián)系。

提案二:針對特定數(shù)字經(jīng)濟活動收入征收過渡稅。

該提案為改革完成前的過渡方案,以確保成員國能立即向數(shù)字經(jīng)濟活動征稅,避免個別成員國單方面行動對歐盟單一市場的損害。與一般性改革方案不同,過渡方案中的間接稅脫離于現(xiàn)行稅收體系,將針對用戶在價值創(chuàng)造中發(fā)揮重要作用且最難征稅的數(shù)字經(jīng)濟活動。四類數(shù)字經(jīng)濟活動收入將被納入數(shù)字稅征收范圍:一是從出售在線廣告空間獲得的收入;二是從用戶互動及商品和服務(wù)銷售的數(shù)字中介活動創(chuàng)造的收入;三是從出售源于用戶提供信息產(chǎn)生數(shù)據(jù)創(chuàng)造的收入;四是從提供視頻、音頻、游戲或文本等數(shù)字內(nèi)容創(chuàng)造的收入(歐洲議會修訂)。過渡稅適用于全球年收入7.5億歐元以上和歐盟內(nèi)收入5000萬歐元以上的數(shù)字企業(yè),稅率為3%(歐洲議會建議將征稅門檻下降至4000萬歐元,稅率提高至5%),初創(chuàng)型企業(yè)不受此稅影響。

與以往稅改提案相比,歐盟數(shù)字稅提案的特點反映在四個方面:一是征稅對象集中于數(shù)字經(jīng)濟相關(guān)活動,數(shù)字中介、在線廣告、數(shù)字內(nèi)容等發(fā)展較好的數(shù)字經(jīng)濟活動均被納入繳稅范圍;二是課稅主體僅為具備一定規(guī)模和社會影響力的大型數(shù)字企業(yè),不再對中小型企業(yè)、初創(chuàng)型企業(yè)額外征稅,確保數(shù)字經(jīng)濟創(chuàng)新創(chuàng)業(yè)有序發(fā)展;三是重點關(guān)注數(shù)字經(jīng)濟中的價值創(chuàng)造過程,強調(diào)數(shù)字企業(yè)價值創(chuàng)造所在地政府能獲得合理稅收,強調(diào)用戶數(shù)據(jù)在價值創(chuàng)造中的貢獻能得到反映;四是制訂了臨時提案,迅速對當前不公平的稅收制度作出調(diào)整,盡可能確保成員國間行動的一致性。

(三)歐盟成員國對數(shù)字稅的看法

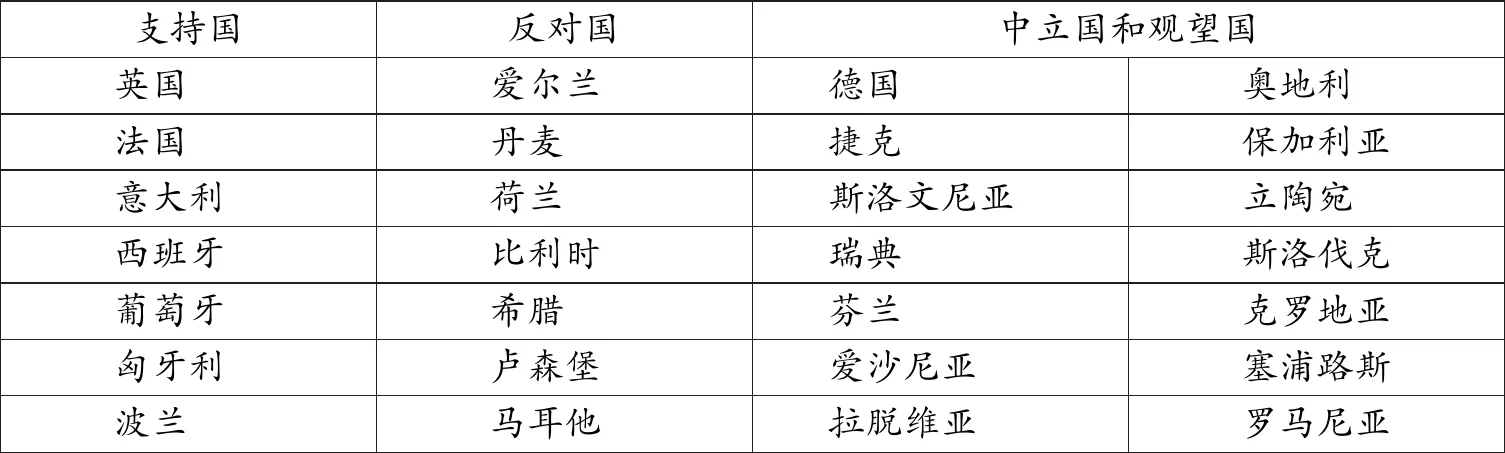

歐盟成員國內(nèi)部對數(shù)字稅尚存在一定分歧,經(jīng)濟體量相對較大的傳統(tǒng)歐洲強國普遍對數(shù)字稅持支持意見,經(jīng)濟體量和面積較小的國家以反對意見為主。表1統(tǒng)計了歐盟成員國中數(shù)字稅支持國、反對國、中立和觀望國,三者的比例為1:1:2,反對征收數(shù)字稅的國家僅占少數(shù)。但是由于財稅政策關(guān)乎國家主權(quán),歐盟稅改需要得到所有成員國一致同意方可推行,所以歐盟數(shù)字稅進程仍然比較緩慢。

表1 歐盟成員國對征收數(shù)字稅意見統(tǒng)計

數(shù)據(jù)來源:POLITICO RESEARCH.

英國、法國、西班牙、奧地利等國是數(shù)字稅的堅定支持者,個別國家表示如不能在歐盟或經(jīng)合組織(OECD)內(nèi)部達成統(tǒng)一協(xié)定,將獨立開展對數(shù)字企業(yè)的征稅計劃。據(jù)不完全統(tǒng)計,歐盟范圍內(nèi)已有超過8個成員國開始征收或計劃征收數(shù)字稅(詳見表2),近期的如2018年10月英國政府宣布從2020年起對全球年收入超過5億英鎊(約合6.4億美元)的大型、可盈利科技公司征收其在英國收入2%的新稅;2018年12月法國政府表示將從2019年起向互聯(lián)網(wǎng)巨頭征收新稅,征稅范圍包括廣告收入、在線交易以及用戶信息數(shù)據(jù)相關(guān)銷售業(yè)務(wù)收入;2019年1月西班牙政府內(nèi)閣會議通過數(shù)字服務(wù)稅計劃,著手對全球年收入超過7.5億歐元(8.68億美元)和在西班牙年收入超過300萬歐元(340萬美元)的公司征收3%的新稅。

數(shù)據(jù)來源:作者整理。

愛爾蘭、瑞典、丹麥、芬蘭等國明確表示反對征收數(shù)字稅,認為歐盟的改革應(yīng)與經(jīng)合組織全球數(shù)字稅改革相結(jié)合,不應(yīng)在國際稅法協(xié)議達成前草率行動。在2018年歐洲財長會議上,瑞典、丹麥等國認為,對于稅收較少的國家而言,數(shù)字稅會損害傳統(tǒng)行業(yè),阻礙創(chuàng)新,對本國大型互聯(lián)網(wǎng)企業(yè)產(chǎn)生不利影響,并可能招致美國方面的報復;愛爾蘭、芬蘭、捷克等國認為,僅在歐盟內(nèi)征稅將會破壞歐盟與其他國家的稅收協(xié)議,使歐盟與國際慣例不同步,可能違反國際公約和破壞跨大西洋關(guān)系。除了上述原因外,經(jīng)濟體量較小的歐盟成員國不愿意開征數(shù)字稅還包括兩方面:一是數(shù)字經(jīng)濟發(fā)展相對緩慢,征收數(shù)字稅收益可能小于修改國家稅收制度的成本;二是愛爾蘭、盧森堡等國家一直通過低稅率吸引外資企業(yè),征收數(shù)字稅無疑動了這些國家的奶酪,可能會對其財政收入與產(chǎn)業(yè)發(fā)展造成損害。

三、歐盟數(shù)字稅動因分析

數(shù)字稅是歐盟深思熟慮之舉,早在2015年歐盟委員會發(fā)的《打造公平有效的企業(yè)稅行動計劃》中就提出了要打造歐盟統(tǒng)一的稅收規(guī)則,確保企業(yè)向利潤獲取所在國繳稅,從而打擊跨國避稅行為;當前進一步針對數(shù)字服務(wù)提出征稅議案,主要是為了應(yīng)對數(shù)字經(jīng)濟的過快發(fā)展,處理由此導致的公共財政、收入分配、公平競爭等一系列新問題。

(一)解決發(fā)展過熱問題

當前,美國和中國處于全球數(shù)字經(jīng)濟最前端,根據(jù)“互聯(lián)網(wǎng)女皇”《2018年互聯(lián)網(wǎng)趨勢報告》,全球前20的互聯(lián)網(wǎng)科技企業(yè)席位全部被中國和美國包攬,其它國家沒有一個互聯(lián)網(wǎng)企業(yè)能夠擠進來。在歐洲市場,美國互聯(lián)網(wǎng)企業(yè)占據(jù)了主導地位,谷歌、亞馬遜、Facebook分別是歐盟搜索引擎、電子商務(wù)、社交媒體服務(wù)的主要提供商,對歐盟各國經(jīng)濟社會影響力不斷加大。這一方面是因為美國在信息通信領(lǐng)域的強大科技實力,另一方面則是由于美歐間傳統(tǒng)的戰(zhàn)略合作伙伴關(guān)系。歐盟主觀上有通過征收數(shù)字稅扼制外來互聯(lián)網(wǎng)企業(yè)過快發(fā)展的意愿:一是歐盟國家缺乏具備全球競爭力的互聯(lián)網(wǎng)企業(yè),先天的文化、語言、國界分割束縛了其互聯(lián)網(wǎng)企業(yè)的發(fā)展,本土企業(yè)通過數(shù)字服務(wù)供給獲取的收益相對有限;二是歐盟傳統(tǒng)的監(jiān)管和治理模式正面臨越來越多來自數(shù)字經(jīng)濟的挑戰(zhàn),對于新商業(yè)模式的頻繁更替和過快發(fā)展準備不足,對不斷加劇的風險日漸擔憂。

(二)解決征稅困難問題

數(shù)字經(jīng)濟的發(fā)展加大了政府稅收監(jiān)管難度。一是企業(yè)異地申報營業(yè)收入,巧妙逃避征稅。有研究指出,大量在歐洲開展業(yè)務(wù)的美國科技公司采用“荷蘭三明治”法避稅,在稅率較低的愛爾蘭、盧森堡等國申報企業(yè)所得稅。例如,荷蘭的監(jiān)管文件顯示,2017年,谷歌通過一家荷蘭空殼公司,從設(shè)立在愛爾蘭的業(yè)務(wù)公司向位于百慕大的總部轉(zhuǎn)移了199億歐元(合227億美元)的收入,合法地讓谷歌免于觸發(fā)美國所得稅或者歐洲預扣稅,保留了龐大的海外利益。二是互聯(lián)網(wǎng)企業(yè)擺脫實體束縛,數(shù)字服務(wù)挑戰(zhàn)現(xiàn)行稅收制度。在跨境電子商務(wù)領(lǐng)域,國際化、無紙化、虛擬化的貿(mào)易方式使得政府稅收機構(gòu)難以確定征稅主體、期限、地點;在跨境數(shù)字服務(wù)領(lǐng)域,企業(yè)為一個國家提供數(shù)字服務(wù)的同時可能在該國并不存在實際機構(gòu),一些國家的稅務(wù)部門根據(jù)現(xiàn)行稅收政策無法對這類企業(yè)征稅。根據(jù)有關(guān)機構(gòu)整理數(shù)據(jù),2017年谷歌、臉書、亞馬遜、eBay等超大型跨國數(shù)字企業(yè)在獲取高額收入的同時,納稅收入比卻不及2%,最低的亞馬遜竟然只有0.1%,遠低于傳統(tǒng)企業(yè)(見表3)。越來越多的數(shù)字活動,迫使政府加快出臺數(shù)字稅,以解決未來政府在教育、醫(yī)療和交通等方面的公共財政支出。

表3 2017年超大型跨國數(shù)字企業(yè)收入和納稅情況

數(shù)據(jù)來源:第一財經(jīng)和作者整理。

(三)解決稅收公平問題

數(shù)字稅發(fā)展滯后導致傳統(tǒng)企業(yè)和數(shù)字企業(yè)間的不公平競爭,傳統(tǒng)企業(yè)面臨比數(shù)字企業(yè)更高的稅負壓力。歐盟報告指出,數(shù)字活動的有效稅率只有9.5%,傳統(tǒng)商業(yè)模式則為23.2%,社交媒體公司、合作平臺和在線內(nèi)容提供商等數(shù)字企業(yè)的有效稅率遠不足傳統(tǒng)企業(yè)的一半。此外,現(xiàn)行稅收體系對數(shù)據(jù)供給方在數(shù)字企業(yè)最終產(chǎn)出中的貢獻反映嚴重不足。消費者在購買和使用數(shù)字服務(wù)的同時也為數(shù)字企業(yè)提供了大量數(shù)據(jù)資源。數(shù)字企業(yè)將用戶數(shù)據(jù)配合適宜的算力、算法,生產(chǎn)出基于數(shù)據(jù)的數(shù)字產(chǎn)品和服務(wù),通過向市場銷售獲取收益。然而在這一過程中,最原始的數(shù)據(jù)提供方并沒有因此而獲得對等的收益,現(xiàn)行稅收體系也不能對此進行調(diào)整。不公平的競爭環(huán)境將扭曲市場資源配置功能:一是個別傳統(tǒng)產(chǎn)業(yè)因為不平等的稅收制度被迫“衰敗”,效率相對低下的新模式反而因為稅收優(yōu)惠占領(lǐng)市場;二是數(shù)據(jù)供給方越來越趨向于留存數(shù)據(jù),而不是將數(shù)據(jù)提供給有能力將數(shù)據(jù)轉(zhuǎn)化為價值的數(shù)字企業(yè),形成數(shù)據(jù)流通壁壘;三是超大型平臺企業(yè)市場控制力不斷加強,獲取超額市場利潤,現(xiàn)金流日漸充裕,并大肆對外并購,阻礙競爭對手崛起。數(shù)字稅的出臺有望帶來一個更公平的競爭環(huán)境,確保傳統(tǒng)企業(yè)和數(shù)字企業(yè)和諧發(fā)展,確保數(shù)據(jù)供給方也能享受合理的收益,使數(shù)字經(jīng)濟能惠及各行各業(yè)。

(四)解決經(jīng)濟調(diào)節(jié)問題

歐盟國家數(shù)字經(jīng)濟在GDP中占比迅速上升,已經(jīng)成為國民經(jīng)濟中的重要組成部分。根據(jù)中國信通院測算,2017年德國、英國、法國等歐盟主要國家數(shù)字經(jīng)濟GDP占比分別達到了61.4%、60.3%和40.3%。蓬勃發(fā)展的數(shù)字經(jīng)濟需要政府適時適當?shù)恼{(diào)控和干預。數(shù)字經(jīng)濟監(jiān)管治理和經(jīng)濟調(diào)節(jié)手段的發(fā)展遠遠滯后于數(shù)字經(jīng)濟,使得數(shù)字經(jīng)濟與傳統(tǒng)經(jīng)濟之間、數(shù)字經(jīng)濟內(nèi)部不同產(chǎn)業(yè)之間的資源配置出現(xiàn)了不同程度的扭曲。在發(fā)展較慢的領(lǐng)域,由于前期投入大、進入門檻高,有效投資相對不足;在發(fā)展較快的領(lǐng)域,平臺壟斷、隱私保護成為新的關(guān)注焦點。數(shù)字經(jīng)濟的高質(zhì)量發(fā)展離不開政府部門的引導和糾偏。數(shù)字稅是政府對數(shù)字經(jīng)濟行使經(jīng)濟調(diào)節(jié)職能的重要手段。通過對互聯(lián)網(wǎng)企業(yè)不同類型數(shù)字活動征收不同比例的數(shù)字稅,對數(shù)字經(jīng)濟中各類經(jīng)濟組織和成員的利益分配進行調(diào)節(jié),可以使企業(yè)微觀經(jīng)濟行為盡可能符合經(jīng)濟社會發(fā)展需要。

(五)解決市場監(jiān)督問題

歐盟高度重視數(shù)字經(jīng)濟的治理,將“創(chuàng)造有利于數(shù)字網(wǎng)絡(luò)和服務(wù)繁榮發(fā)展的有利環(huán)境”作為其數(shù)字化單一市場戰(zhàn)略的三大支柱之一,先后制定和頒布了《數(shù)字政府行動計劃2016~2020》和《一般數(shù)據(jù)保護條例》(GDPR)等多項政策文件,試圖通過完善的公共服務(wù)和法律法規(guī)確保數(shù)字經(jīng)濟健康、有序、安全的發(fā)展。數(shù)字稅是歐盟獲取數(shù)字經(jīng)濟相關(guān)大數(shù)據(jù)、實現(xiàn)高水平治理的重要基礎(chǔ)。以數(shù)字化單一市場戰(zhàn)略為基礎(chǔ),在歐盟范圍內(nèi)建立一套統(tǒng)一的數(shù)字稅務(wù)標準和體系,可以使歐盟有效獲取互聯(lián)網(wǎng)企業(yè)相關(guān)數(shù)據(jù),如企業(yè)營收、業(yè)務(wù)構(gòu)成、人員結(jié)構(gòu)、市場分布等,從而實時掌握互聯(lián)網(wǎng)企業(yè)最新發(fā)展動態(tài),實現(xiàn)對企業(yè)數(shù)字經(jīng)濟活動監(jiān)督的廣泛性和深入性。此外,互聯(lián)網(wǎng)企業(yè)大數(shù)據(jù)為歐盟國家進一步數(shù)字經(jīng)濟統(tǒng)計核算、發(fā)展評價奠定了基礎(chǔ),使得政府部門能更好地履行經(jīng)濟社會調(diào)節(jié)責任,推動“互聯(lián)網(wǎng)+政務(wù)”發(fā)展,為公民提供更好更有針對性的公共服務(wù)。

四、歐盟數(shù)字稅對我國的啟示

(一)數(shù)字稅是數(shù)字經(jīng)濟發(fā)展的必然產(chǎn)物

稅收征管模式需與所處時代經(jīng)濟技術(shù)發(fā)展特點相契合。農(nóng)業(yè)經(jīng)濟時代,農(nóng)業(yè)、畜牧業(yè)是最核心的產(chǎn)業(yè),土地和農(nóng)民構(gòu)成了主要稅源;工業(yè)經(jīng)濟時代,工業(yè)成為主導產(chǎn)業(yè),機器取代人力,大規(guī)模生產(chǎn)取代個體勞動,社會分工顯著增強,商品交換日漸頻繁,商品和商品流轉(zhuǎn)過程中的增值額成為主要的稅源。[7]數(shù)字經(jīng)濟時代,數(shù)字化的信息和服務(wù)將成為重要稅源,信息技術(shù)將被廣泛應(yīng)用于稅收征管各個環(huán)節(jié)。主要原因如下:一是信息產(chǎn)業(yè)成為經(jīng)濟發(fā)展的主導產(chǎn)業(yè),數(shù)字經(jīng)濟在GDP中占比顯著提升;二是數(shù)字服務(wù)深入各行各業(yè),改變了傳統(tǒng)價值匯聚、價值創(chuàng)造和價值分配規(guī)律,數(shù)字企業(yè)擠入價值鏈中高端環(huán)節(jié);三是數(shù)字經(jīng)濟活動中商業(yè)主體、商業(yè)形式、商業(yè)內(nèi)容的數(shù)字化、線上化極大地提升了稅收征管難度。

(二)當前中歐數(shù)字稅征收基礎(chǔ)存在較大差異

雖然中歐在數(shù)字經(jīng)濟監(jiān)督治理、用戶數(shù)據(jù)收益分配等方面有著相似訴求,但總體上看當前中歐數(shù)字稅征收基礎(chǔ)存在不小差異:一是中國互聯(lián)網(wǎng)企業(yè)發(fā)展更快更好。近年來,中國互聯(lián)網(wǎng)企業(yè)發(fā)展迅猛,世界排名前20位的互聯(lián)網(wǎng)企業(yè)中接近半數(shù)為中國企業(yè)。在美國減稅背景下,征收數(shù)字稅可能會損害我國互聯(lián)網(wǎng)企業(yè)的創(chuàng)新積極性和國際競爭力。二是中國市場更多由中國企業(yè)主導。在發(fā)展相對較快的生活消費類數(shù)字經(jīng)濟領(lǐng)域,中國互聯(lián)網(wǎng)企業(yè)占據(jù)主導地位,使得我國互聯(lián)網(wǎng)企業(yè)更容易統(tǒng)一管理,數(shù)字經(jīng)濟收益也更集中于國內(nèi),征收數(shù)字稅潛在收益要低于歐盟。三是中國政府正推動更大規(guī)模的減稅降費。當前,我國經(jīng)濟面臨下行壓力,穩(wěn)中求進是近期經(jīng)濟工作的總基調(diào),將實施減稅降費等多項措施,保持經(jīng)濟平穩(wěn)健康發(fā)展。數(shù)字經(jīng)濟對貫徹新發(fā)展理念、推動經(jīng)濟高質(zhì)量發(fā)展有著重要意義,應(yīng)是鼓勵和支持的重點。因此,簡單模仿和借鑒歐盟數(shù)字稅做法與我國當前發(fā)展的實際需要不符。

(三)應(yīng)積極推動我國數(shù)字稅研究設(shè)計工作

數(shù)字稅出現(xiàn)有其必然性,卻也面臨較大分歧和爭議,我國應(yīng)按照“積極跟蹤、系統(tǒng)研究、穩(wěn)妥設(shè)計、重視效率、兼顧公平”的總體思路和原則推進相關(guān)工作:一是強化數(shù)字稅基礎(chǔ)研究,廣泛學習和借鑒已征收數(shù)字稅相關(guān)國家的經(jīng)驗,深入分析國內(nèi)外數(shù)字稅政策對國內(nèi)外企業(yè)、大小企業(yè)、傳統(tǒng)企業(yè)、互聯(lián)網(wǎng)企業(yè)的影響及其帶來的全球數(shù)字經(jīng)濟分工和產(chǎn)業(yè)鏈的可能變化,探索適合于我國的數(shù)字稅征收模式。二是積極推動數(shù)字稅頂層設(shè)計,充分考慮國際數(shù)字經(jīng)濟發(fā)展競合關(guān)系和國內(nèi)數(shù)字經(jīng)濟發(fā)展目標,將數(shù)字稅納入我國稅制改革整體框架進行思考,研究討論我國數(shù)字稅開征時間表和路線圖,設(shè)定分階段數(shù)字稅征收目標和規(guī)劃。三是強化稅收征管信息技術(shù)支撐,加快我國稅務(wù)部門信息化建設(shè),提升“信息管稅”、“數(shù)據(jù)管稅”水平,形成便捷、高效、嚴密、安全、可靠的稅務(wù)管理系統(tǒng),為征收數(shù)字稅做好基本保障。

(四)可考慮在發(fā)展較成熟領(lǐng)域先行先試

當前,我國數(shù)字經(jīng)濟各領(lǐng)域間發(fā)展水平差異巨大,對征收數(shù)字稅的迫切程度各不相同。在生活消費領(lǐng)域,電子商務(wù)、搜索引擎等新模式、新業(yè)態(tài)發(fā)展迅速,對傳統(tǒng)經(jīng)濟形態(tài)產(chǎn)生了巨大的沖擊,不公平競爭問題逐步暴露,對征收數(shù)字稅、完善治理需求相對迫切;在生產(chǎn)制造領(lǐng)域,數(shù)字經(jīng)濟發(fā)展尚處于起步階段,企業(yè)數(shù)字化轉(zhuǎn)型面臨較大障礙,如軟硬件基礎(chǔ)薄弱、核心技術(shù)受制于人、跨領(lǐng)域平臺對接難度大等,需要政府更多的支持和投入,對征收數(shù)字稅需求較小。在充分研究的基礎(chǔ)上,可考慮在發(fā)展較為成熟且容易導致不公平競爭的領(lǐng)域先行先試。在試點領(lǐng)域,初步構(gòu)建數(shù)字稅征管體系,制定分類稅率標準,建設(shè)基于數(shù)字稅的企業(yè)辦稅平臺、數(shù)據(jù)共享平臺、稅務(wù)分析平臺等,分析和評估數(shù)字稅征收的潛在風險與影響,培育可推廣、可復制的數(shù)字稅征管經(jīng)驗和模式,為數(shù)字稅的進一步鋪開奠定基礎(chǔ)。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53