收益還原法中房地出租方式下房屋折舊費(fèi)問題再探討

2019-08-26 08:35:44孟祥君

中國資產(chǎn)評估 2019年7期

■ 孟祥君

收益還原法是土地估價(jià)中最常用的方法之一,也是對不動產(chǎn)或其他具備收益性質(zhì)資產(chǎn)進(jìn)行估價(jià)的基本方法,在我國已沿用多年,但在估價(jià)實(shí)務(wù)中還存在一些問題。2009年,針對收益還原法中房地出租方式下房屋年折舊費(fèi)是否應(yīng)作為房地年總費(fèi)用構(gòu)成項(xiàng)予以扣除問題,筆者曾撰文對此進(jìn)行過論述,認(rèn)為在計(jì)算房地年總費(fèi)用時(shí)不應(yīng)包含房屋年折舊費(fèi)。經(jīng)過幾年的執(zhí)業(yè),筆者對此問題又有了一些新的認(rèn)識,認(rèn)為土地收益期限不同,房屋年折舊費(fèi)是否作為房地年總費(fèi)用的構(gòu)成項(xiàng)予以扣除的處理方式亦有所不同。下面就對此展開充分闡述,與業(yè)界同仁交流,以期對收益還原法在土地估價(jià)中的應(yīng)用能更加科學(xué)合理。

根據(jù)《城鎮(zhèn)土地估價(jià)規(guī)程》(GB/T18508-2014),收益還原法是將待估土地未來正常年純收益(地租),以一定的土地還原利率還原,以此估算待估土地價(jià)格的方法。眾所周知,收益還原法的理論基礎(chǔ)是預(yù)期收益原理,即土地在合理利用的條件下,在未來年間具有無限產(chǎn)生收益的可能,任一宗土地的客觀合理價(jià)格,為該土地的產(chǎn)權(quán)人在擁有該土地的期間內(nèi)從中所獲得的各年純收益的現(xiàn)值之和。通過解讀預(yù)期收益原理的內(nèi)涵,我們發(fā)現(xiàn)實(shí)際上預(yù)期收益原理中還隱含了一個(gè)重要的假設(shè)——持續(xù)使用假設(shè),即在可預(yù)見的將來,房地產(chǎn)會按當(dāng)前的規(guī)模和狀態(tài)正常持續(xù)地使用,獲得經(jīng)營收益。在土地估價(jià)實(shí)踐中,我們一般認(rèn)為房地產(chǎn)將在土地使用年期內(nèi)獲得持續(xù)的經(jīng)營收入,否則采用收益還原法的理論基礎(chǔ)將不復(fù)存在。

之所以要首先闡述收益還原法的理論基礎(chǔ)預(yù)期收益原理及持續(xù)使用假設(shè),是因?yàn)楣P者認(rèn)為只有在明晰了預(yù)期收益原理和持續(xù)使用假設(shè)的前提下,才能對房屋年折舊費(fèi)的扣除問題進(jìn)行分析,如果收益還原法不是基于持續(xù)使用假設(shè)的,那么不管土地使用年期和房屋耐用年限的關(guān)系如何,房屋達(dá)到耐用年限即告滅失,不會再改建或重建,下面論述也就失去了基礎(chǔ)。

一、土地使用年期為無限年

土地使用年期為無限年,意味著未來土地收益年期無限,收益會永遠(yuǎn)的持續(xù)下去,按照持續(xù)使用假設(shè),土地使用者在土地上興建的房產(chǎn)在其到達(dá)有限的耐用年限時(shí),土地使用者必然要支付費(fèi)用改建或重建房產(chǎn),并且這種狀態(tài)在未來的無限年內(nèi)將以周期的方式長期持續(xù)下去。此時(shí)的預(yù)期收益模型為:

該預(yù)期收益模型表明,當(dāng)土地收益期限為無限年時(shí),房地出租方式下應(yīng)用收益還原法測算土地價(jià)值時(shí),不能直接采用凈收益每年不變的有限年期的收益還原法公式,而應(yīng)采用最一般的公式,且應(yīng)該考慮改建或重建期間的收益損失,并對改建或重建費(fèi)用予以單獨(dú)折現(xiàn)處理。

但在實(shí)踐中,改建或重建房產(chǎn)的資金來源一般是企業(yè)每年計(jì)提的房屋折舊費(fèi)。折舊費(fèi)的重要意義就在于平時(shí)計(jì)提、積攢起來,等該固定資產(chǎn)到達(dá)它的使用壽命時(shí),用這部分積攢起來的折舊費(fèi)更新該項(xiàng)固定資產(chǎn),來保證再生產(chǎn)的持續(xù)進(jìn)行。基于簡單考慮,我們可以理解為用每年計(jì)提的房屋折舊費(fèi)來改建或重建了房屋,這也就意味著房屋折舊費(fèi)的實(shí)際支出。因此上述預(yù)期收益模型可簡化為:

因此,筆者認(rèn)為當(dāng)土地收益期限為無限年時(shí),房地出租方式下應(yīng)用收益還原法測算土地價(jià)值時(shí),出于簡化處理的考慮,應(yīng)把房屋年折舊費(fèi)作為房地年總費(fèi)用的構(gòu)成項(xiàng)予以扣除。

另一方面,我們也可以通過無限年期的收益還原法公式直觀的得出上述結(jié)論。如果假定每年凈收益a 保持不變,土地還原利率為r,價(jià)格用V 表示,收益年期為無限年,則無限年期的收益還原法公式為:V=a/r,則a=Vr,由此可以看出,凈收益a 只包含Vr(投資回報(bào)),而作為投資回收的房屋年折舊已經(jīng)作為實(shí)際性支出從凈收益中扣除了。

二、土地使用年期為有限年

土地使用年期為有限年時(shí),根據(jù)房屋耐用年限的不同,又可以區(qū)分為房屋耐用年限長于或等于土地使用權(quán)年期、房屋耐用年限短于土地使用權(quán)年期兩種情況。

(一)房屋耐用年限長于或等于土地使用權(quán)年期

房屋耐用年限長于或等于土地使用權(quán)年期時(shí),房屋的經(jīng)濟(jì)壽命晚于土地使用年期結(jié)束,在不考慮土地使用年期續(xù)期的情況下,房屋在土地使用年期結(jié)束后便不再繼續(xù)使用,也就不需要改建或重建,每年計(jì)提的房屋折舊費(fèi),并沒有實(shí)際的支出,而成為了投資回收的構(gòu)成項(xiàng),作為現(xiàn)金凈流入的一部分,它不同于維修費(fèi)、管理費(fèi)、保險(xiǎn)費(fèi)、稅費(fèi)等實(shí)際支出項(xiàng)。

因此,筆者認(rèn)為在房屋耐用年限長于或等于土地使用權(quán)年期時(shí),不應(yīng)把房屋年折舊費(fèi)作為年總費(fèi)用的構(gòu)成項(xiàng)予以扣除。

另一方面,與土地使用年期無限年一樣,我們也可以從有限年期收益還原法公式直觀的得出上述結(jié)論。

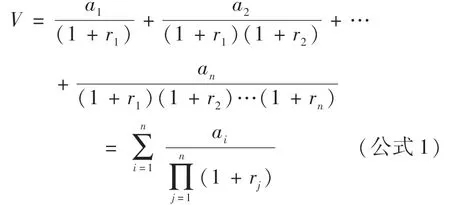

設(shè)定每年凈收益為ai,每年土地還原利率ri,收益年期為n,價(jià)格用V 表示,有限年期收益還原法公式為:

式中:a1,a2,……an——分別為未來各年的純收益

r1,r2,……rn——分別為未來各年的還原利率

在估價(jià)實(shí)務(wù)中,我們一般假設(shè)每年純收益不變、還原利率不變,從而采用下述變形公式:

式中:a——純收益

r——還原利率

n——收益期限

為了更清楚地看清該公式的內(nèi)涵,假定n=1,則公式2 變?yōu)椋?/p>

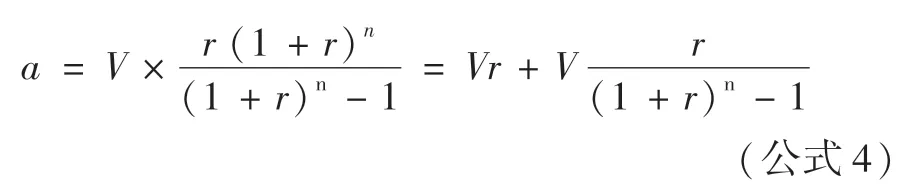

將上述公式變形,則有:a=V(1+r)=V+Vr

即年初投入資金V,一年后其變?yōu)閂+Vr,其中V 為原資金的回收,Vr 為原資金的回報(bào),而r 實(shí)質(zhì)為所投入資金V 的回報(bào)率。

用凈收益每年不變的有限年的公式也可得出同樣的結(jié)論,將公式2 變形即可得到:

(二)房屋耐用年限短于土地使用權(quán)年期

房屋耐用年限短于土地使用權(quán)年期時(shí),在實(shí)務(wù)中,一般直接假設(shè)房屋耐用年限內(nèi)的土地純收益與房屋耐用年限外土地使用年期內(nèi)的土地純收益相等,采用相應(yīng)的收益還原法公式計(jì)算。實(shí)踐中這樣處理有其一定的合理性,但筆者認(rèn)為,這樣處理并不符合收益還原法的基本原理和持續(xù)使用假設(shè)。

當(dāng)房屋耐用年限短于土地使用權(quán)年期時(shí),按照持續(xù)使用假設(shè),在房屋即將達(dá)到耐用年限時(shí),土地使用者必然要支付費(fèi)用對房屋進(jìn)行改建甚至重建。但與土地使用年期為無限年有所不同的是,這種狀態(tài)不會永久的持續(xù)下去,而只會發(fā)生在土地使用年期內(nèi),并且包含土地使用權(quán)終止日期的那段房屋耐用年限無需再計(jì)提房屋折舊費(fèi)。但需要特別指出的是,如果房屋耐用年限雖短于土地使用年期,但年期大體相當(dāng),對房屋進(jìn)行改建或重建,沒有必要或不經(jīng)濟(jì)時(shí),理性的選擇應(yīng)該是在房屋即將達(dá)到耐用年限時(shí)對房屋進(jìn)行維修,使房屋耐用年限得到適當(dāng)延長,以滿足持續(xù)使用的要求。一般可以這樣簡單地理解,當(dāng)土地使用年期是房屋耐用年限整數(shù)倍時(shí),應(yīng)按改建或重建考慮;當(dāng)土地使用年期是房屋耐用年限小數(shù)倍(小于2)時(shí),應(yīng)按維修考慮;當(dāng)土地使用年期是房屋耐用年限小數(shù)倍(大于2)的,在整數(shù)期內(nèi)應(yīng)按改建或重建考慮,在小數(shù)期內(nèi)按維修 考慮。

因此,筆者認(rèn)為,當(dāng)房屋耐用年限短于土地使用年期時(shí),應(yīng)用收益還原法測算土地價(jià)值時(shí),不能再直接采用凈收益每年不變的有限年期的收益還原法公式,而應(yīng)采用最一般的公式,對改建或重建費(fèi)用以及維修費(fèi)單獨(dú)進(jìn)行折現(xiàn)處理。簡單化處理時(shí),對于折舊費(fèi),在除去包含土地使用權(quán)終止日期的那段房屋耐用年限外,其他房屋耐用年限內(nèi)仍應(yīng)將房屋年折舊費(fèi)作為房地年總費(fèi)用的構(gòu)成項(xiàng)予以扣除;對于維修費(fèi),可以考慮在房地年總費(fèi)用中適當(dāng)加大維修費(fèi)的比例予以考慮。

三、討論

基于以上分析,結(jié)合估價(jià)實(shí)務(wù),筆者認(rèn)為,應(yīng)用收益還原法求取土地價(jià)值時(shí),對于新建房地產(chǎn)項(xiàng)目,一般可按房屋耐用地年限長于土地使用年期考慮;對于舊有房屋,則應(yīng)根據(jù)房屋利用情況按長于或短于分別考慮;對過于老舊的房屋能否用收益還原法值得探討,如果適用,則應(yīng)按短于考慮。

再擴(kuò)展開來,筆者認(rèn)為,收益還原法中房地出租方式下求取房地年總費(fèi)用時(shí),折舊費(fèi)不應(yīng)僅僅只包含房屋折舊費(fèi)一類,還應(yīng)包含其他項(xiàng)目的折舊費(fèi),例如電梯、空調(diào)等設(shè)備折舊費(fèi)。雖然房屋耐用年限不是一成不變的,但一般是個(gè)固定常數(shù),如框架結(jié)構(gòu)房屋為60年,但這并不意味著所有構(gòu)成房屋的構(gòu)件、設(shè)備等項(xiàng)目的耐用年限都等于這個(gè)固定常數(shù)。根據(jù)估價(jià)基準(zhǔn)日時(shí)房屋或設(shè)備的剩余使用壽命是否短于剩余土地使用年期,可將其分為短壽命項(xiàng)目和長壽命項(xiàng)目,相應(yīng)的折舊費(fèi)也可區(qū)分為短壽命折舊費(fèi)和長壽命折舊費(fèi)。按照上述分析結(jié)論,收益還原法中房地出租方式下求取房地年總費(fèi)用時(shí),不應(yīng)包含長壽命項(xiàng)目的折舊費(fèi),而對于短壽命項(xiàng)目的折舊費(fèi)則必須在估價(jià)基準(zhǔn)日至該項(xiàng)目的更新次數(shù)乘以耐用年限內(nèi)予以扣除。下面通過一個(gè)具體實(shí)例來闡述折舊費(fèi)扣除與否以及如何扣除對估價(jià)結(jié)果所產(chǎn)生的影響,以期引起業(yè)界同仁的重視。

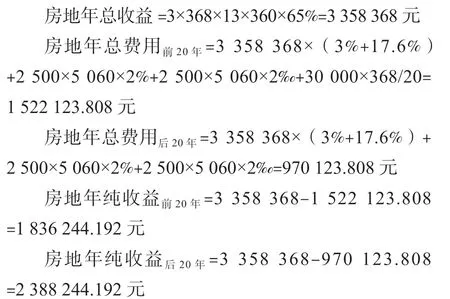

某新建機(jī)械立體停車樓,鋼結(jié)構(gòu),地上七層,土地面積788.53 平方米,建筑控制規(guī)模5 060 平方米,配套停車位368 輛。當(dāng)?shù)亓Ⅲw機(jī)械停車位客觀租金水平3 元/ 小時(shí),每天停車時(shí)間按13 小時(shí)計(jì),出租率65%,房屋重置單價(jià)2 500 元/平方米,立體機(jī)械設(shè)備30 000 元/個(gè),管理費(fèi)和稅金分別為房地產(chǎn)年總收益的3%和17.6%,維修費(fèi)為房屋重置價(jià)的2%,保險(xiǎn)費(fèi)為房屋現(xiàn)值的2‰,土地使用年期40年,房屋耐用年限60年,立體機(jī)械設(shè)備使用壽命20年,土地還原利率為7%,房屋還原利率為8%,現(xiàn)需應(yīng)用收益還原法評估該宗地的價(jià)值。

按照上述分析結(jié)論,立體機(jī)械停車樓的土地使用年期40年,機(jī)械設(shè)備使用壽命20年,房屋耐用年限60年,這就意味著機(jī)械設(shè)備相對于土地使用年期,屬于短壽命項(xiàng)目,且在土地使用年期內(nèi)需要更新一次,則應(yīng)用收益還原法測算立體機(jī)械停車樓價(jià)值時(shí),機(jī)械設(shè)備的折舊費(fèi)用在估價(jià)基準(zhǔn)日開始后的前20年必須在房地年總費(fèi)用中予以扣除,而由于該房屋屬于長壽命項(xiàng)目,其折舊費(fèi)便不用在房地年總費(fèi)用中扣除。按照上述處理思路,我們對該案例計(jì)算如下:

如果按照現(xiàn)行估價(jià)實(shí)務(wù)中做法,對項(xiàng)目無論壽命長短一律不加以區(qū)分,而對其折舊費(fèi)全部不予扣除的話,那么該機(jī)械立體停車樓的總地價(jià)將達(dá)到 17 696 685.62 元,與測算值11 848 789.75 元相比,兩者相差了49.35%,可見折舊費(fèi)扣除與否對估價(jià)結(jié)果所產(chǎn)生影響之大。

如果對立體機(jī)械設(shè)備的改建或重建費(fèi)用單獨(dú)折現(xiàn)處理的話,那么總地價(jià)則為1 4843 739.83 元,與測算值11 848 789.75 元相比,兩者相差19.22%,可見簡單化處理與直接折現(xiàn)相比,仍有一定差距。

綜合上述分析,筆者認(rèn)為,應(yīng)用收益還原法測算土地價(jià)值時(shí),對于對估價(jià)精度要求較高的情況,應(yīng)采用收益還原法最一般的公式按直接折現(xiàn)的辦法測算;對于對估價(jià)精度要求不高的情況可以采用簡單化處理的方式按考慮折舊的辦法測算。當(dāng)土地收益期限為無限年時(shí),應(yīng)把房屋年折舊費(fèi)作為房地年總費(fèi)用的構(gòu)成項(xiàng)予以扣除。當(dāng)土地收益期限為有限年,而房屋耐用年限短于土地使用年期時(shí),適合改建或重建的,在除去包含土地使用權(quán)終止日期的那段房屋耐用年限外,其他房屋耐用年限內(nèi)應(yīng)將房屋年折舊費(fèi)作為房地年總費(fèi)用的構(gòu)成項(xiàng)予以扣除;適合維修的,應(yīng)在房地年總費(fèi)用中適當(dāng)加大維修費(fèi)的比例;當(dāng)土地收益期限為有限年,而房屋耐用年限長于或等于土地使用權(quán)年期時(shí),不應(yīng)把房屋年折舊費(fèi)作為年總費(fèi)用的構(gòu)成項(xiàng)予以扣除。