以財務共享思維實現多院區醫院財務管理轉型

2019-08-26 01:31:38肖建軍

醫學信息 2019年14期

肖建軍

摘要:醫療體制改革步伐在新形勢下不斷加快,激烈的市場競爭促使醫院聯合抱團發展,醫院財務管理出現新的問題面臨新的挑戰。在多個核算單元并存的情況下,醫院需要了解財務管理現狀、明確財務管理定位、知曉存在問題、提出改進措施,適應醫院精益管理需求下的財務管理水平提升。

關鍵詞:醫院;財務共享;財務管理

中圖分類號:R197? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:B? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? DOI:10.3969/j.issn.1006-1959.2019.14.006

文章編號:1006-1959(2019)14-0015-03

Abstract:The pace of reform of the medical system is accelerating under the new situation. The fierce market competition has prompted the development of hospitals and the new problems of hospital financial management are facing new challenges. In the case of multiple accounting units coexisting, the hospital needs to understand the current status of financial management, clarify the positioning of financial management, know the existing problems, propose improvement measures, and adapt to the financial management level under the lean management needs of the hospital.

Key words:Hospital;Financial sharing;Financial management

為更好的滿足人民群眾不斷增長的健康新需求、順應醫藥衛生體制改革發展的新趨勢,許多城市公立醫院開始嘗試醫院集團化發展道路。包括緊密型醫聯體、醫共體、委托管理、合作經營等多種方式組建“醫院綜合體”,讓許多醫院緊密聯合在一起,形成了相當數量和規模的多院區醫院。怎樣進一步加強多院區醫院財務管理的科學性有效性,成為越來越多的醫院管理者面臨的重大課題。本文現對我院多院區財務共享管理模式進行分析,旨在推動醫院財務管理工作水平的提高。

1現狀分析

1.1醫院基本情況? 以筆者所在醫院為例,其前身是一所單一的精神病專科醫院,始建于1955年,在上世紀八十年代初期,嘗試性的走出了一條“小綜合、大專科”“大專科、大綜合”的發展路徑,發展成為一家以“生物-心理-社會”協同發展理念為主導、以腦系和老年醫學為特色的大型現代化醫院。目前,醫院本部占地130畝,總資產7.57億元,編制床位1200張,開放床位2045張,開設有業務科室60余個有省級重點學(專)科7個、市級重點學科27個;轄高新分院、游仙分院、御營分院三個分院。

1.2財務管理模式? 醫院在三個分院的財務管理方面采用分權管理模式,管理以間接管理為主。總院向分院派出業務和管理團隊,實行財務獨立核算,但由于財務軟件尚未實現聯網互通,財務報表合并由手工完成,分院財務自主權、決策靈活性較大。隨著醫藥衛生體制改革的不斷深入、和醫療市場競爭的不斷加劇,三個分院對醫院醫療、教學、科研資源的需求不斷增多。為向當地群眾提供更加優質便捷的醫療服務,建設更具品牌力和影響力的學科群,醫院對三個分院部分學科進行了業務整合,但因地域跨度較大、各院區績效分配機制的差異,一體化管理難度較大,一定程度影響了干部職工對一體化管理的認同和接受程度。

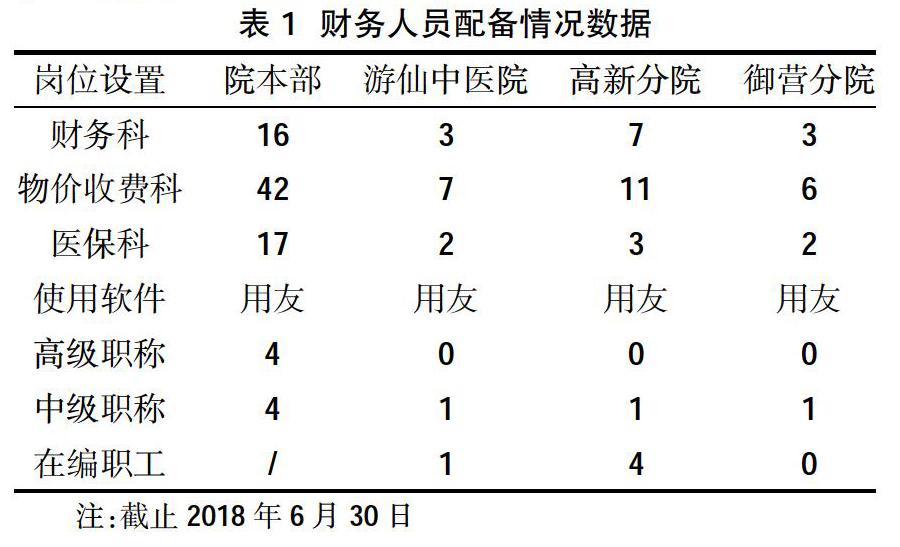

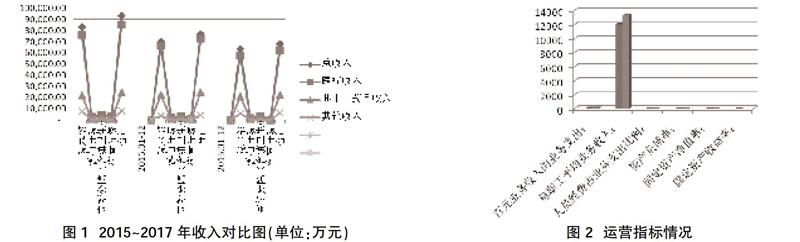

1.3具體數據指標? 從總院與分院的財務人員配備、收入支出狀況和運營指標情況進行分析:院本部和三個分院均按照醫院等級設置了較為齊全的財務職能部門,配備了工作人員,但高年資和中高級職稱人員絕大部分集中在院本部,三個分院財務人員基本滿足不相容崗位分離要求,見表1;分院財務管理主要完成收支核算和簡單成本核算工作中,院本部由于受硬件設施影響,業務增長情況不如分院勢頭迅猛。藥品收入均出現穩中有降的勢頭,醫療收入隨服務量的增加而增加,見圖1。全院每職工平均業務收入呈逐年增長態勢,但百元業務收入的業務支出比例也逐年增長,資產負債率和固定資產收益率出現剪刀差,見圖2。另外,由于財務一體化管理尚未實施,分院報表數據不夠完整。

2存在問題

2.1對財務管理重視度不夠? 醫院領導大多是醫療專業出身,對財務管理知識不夠熟悉、不夠重視,更為關注醫療業務的發展、學科建設的進展,忽視醫院的財務管理。在單位層面,財務部門頂層設計和財務系列人員職責職能不夠明晰,外部期待與作用發揮出現偏差。

2.2財務管理團隊較為薄弱? 在單位層面看來,財務部門人員結構不夠合理,缺少高層次人才的引領,大部分財務工作仍然局限于事后核算和生成財務報表對外報出等基礎工作,缺乏對醫院整體業務發展和財務管理事前預測和事中控制的能力,很難為醫院經營管理和決策提供數據支持。特別是在藥品、耗材零加成、收費方式改變的新形勢下,對于如何順應改革、創新管理方法,沒有進行深入思考、缺乏管理理念。

2.3各類數據利用不夠? HIS系統與資產管理系統、人力資源管理系統、臨床電子病歷系統、三醫監管平臺數據接口不夠統一,財務管理系統與HIS系統存在堵點,相關財務數據的提取比較困難。財務分析存在“就數論數”的現象,對財務數據和業務數據背后的信息缺乏深度分析和挖掘,難以為醫院經營管理和決策提供數據支持。尤其是在分級診療、醫療收費價格調整、改革醫保支付方式等重大醫療改革事項過程中,信息實時采集、適時監控分析能力不強。

2.4三級公立醫院績效考核帶來新挑戰? 國務院辦公廳頒發的的《關于加強三級公立醫院績效考核工作的意見》,對加強和完善公立醫院管理,提高醫療服務質量和效率,推進分級診療制度建設,為人民群眾提供高質量的醫療服務提出了新要求。19項運營效率指標考評、診斷相關分類(DRGS)付費模式,對公立醫院預算管理、會計核算、成本控制提出了更高的要求,將醫保費用控制從疾病的診斷擴展到了整個醫療服務的全流程,迫使公立醫院降低經營成本、降低醫療成本、節省人員開支。

3討論與建議

放眼國內,2006年,海爾財務管理部門為了配合公司整體戰略實施,進行了巨大的組織機構改革,構建了更為專業化的財務管理體系,在全公司范圍內進行了流程再造,著力財務管理效率提升以及質量控制,有效地降低了財務風險。2009年,寶鋼集團在外圍經濟環境逐步惡化的情況下,明確提出了向管理要效率,推動了包括“財務共享服務中心”內容在內的一系列管理變革,通過流程優化、系統創新項目,服務效率提升了50%。作為保險行業引領者的平安集團, 率先在國內實施了財務共享,助推主營業務取得優異成績。

在醫療衛生行業,四川大學華西醫院、南京鼓樓醫院等大型標桿綜合性醫院實行的都是統一財務平臺模式。正如北京協和醫院副院長、總會計師向炎珍所說,“財務管理的精細化和一體化,是各家醫院發展和國家醫療改革的共同需求。為適應時代需要,大型醫院必須要有開拓創新意識不斷探索,建立有創新意義的、新型的財務管理機制。”實行財務一體化、實現財務管理轉型已經成為是醫院的客觀需要和發展趨勢。

實現財務管理轉型,就是要讓財務參與到醫院的價值創造中去,參與到醫院的戰略管理中去,去主導核心業務流程。讓財務人員的真正從事后到全程、從財務到全院、從核算到管理,通過財務精細化管理發過來促進醫院的整體管理水平。這就必然要求醫院要建立以會計核算為核心,以成本控制和預算管理為主線,以資產管理、薪酬管理、流程管理為基礎,以績效考核為杠桿的目標考評體系,實現醫院經營管理中“資金流、業務流、物資流”的統一,讓核算、成本、預算一體聯動實現財務的閉環管理。就筆者所在醫院,關于加強財務一體化管理和實現財務轉型建議如下:

3.1明確財務的管理定位? 一流的醫院不僅能為社會提供優質的醫療服務,同時也必須具備高水準的財務管理水平。除了令人信服的醫療技術水平外,未來醫院綜合競爭力的關鍵,將是科學、高效的財務管理和業務管理。引起醫院管理層對財務的重視,提高醫院管理層對財務的知曉度、認知度,走出公里立傳統的經驗決策模式,在各項重大決策和戰略布局前能先參考財務部門提供的財務數據及財務建議,將是醫院管理的重要組成部分。

3.2建立醫院的財務中心? 為了更好的實現醫院一體化的管理目標,將財務人員統一管理,構建更加專業有效的財務管理體系。圍繞財務核心的三大職能,構建統一的財務、成本、預算平臺,實行統一的財務管理標準,通過財務管理系統,實現財務的一體化管理;同時通過開放的網絡平臺處理各項財務事項,持續推動流程的標準化,達成強化財務管理效率的提升、財務信息質量的控制和財務內控制度的有效的目標。

3.3大力推進信息化建設? 醫院業務復雜、數據量龐大,一體化管理更需要信息系統的高度共享。醫院信息系統應該實現財務軟件與醫院收費系統、資產系統、物資系統、藥品系統有機的融合,確保整個系統互聯互通互動。建議根據行業發展方向和醫院信息化建設規劃,外請專業咨詢機構對醫院的信息化建設做出切實可行的發展規劃、分布實施,整合醫院現有業務軟件,建立起支持醫院整體運行管理的互聯互通、統一高效、信息共享的系統化醫院資源管理平臺。

3.4提升財務人員的綜合能力? 醫院財務人員長期從事事務性的財務工作,普遍存在思想站位不高、創新意識不強的問題,但不斷深入的醫療改革和已經實施的三級醫療機構績效考評,對財務管理提出了更高的要求;同時也需要財務人員熟悉國家法律法規政策,有堅固的職業道德和底線,較高的會計技能與職業判斷特別是管理會計技能,更強的風險識別與判斷能力;同時具有宏觀視野和微觀視角,較好的溝通與協調能力,良好的信息與數據處理能力,業務與財務知識的融會貫通能力,學會站在醫院管理者的角度,真正實現“跳出會計看會計”“跳出醫院學管理”。

3.5科學有效的設置財業流程? HRP是醫院實現“人財物”“醫教研”“護藥技”管理科學化、規范化、精細化、可持續發展和戰略轉型的支撐環境,系統流暢的運行更需要科學、高效、勾稽關系一致的業務處理流程。建議首先建立系統憑證生成總賬憑證以及檔案歸檔流程,再逐步建立總賬管理、資產管理、成本管理、應收應付賬款管理、績效管理等業務流程,以減少高重復的手工勞動,發揮財務專業知識和技能對業務的支撐作用。

3.6實行全面預算管理? 2016年,國家衛計委要求公立醫院要全面建立并實行全面預算管理制度,強化預算約束。2019年實施的新會計制度更是要求醫院構建預算會計和財務會計適度分離并相互相銜接的會計核算模式。多院區協同發展對于資源配置更需要統一規劃、有的放矢,醫院應制定強有力的預算監控體制,對采購事項進行嚴格管理,強化預算管理的考評,從而提高醫院內部控制、工作效率及工作質量。

4總結

在財務管理轉型過程中,醫院主要領導的推動將決定著財務管理水平提升的高低。海爾財務共享服務中心經理邵新智這樣說:“海爾共享服務中心能夠快速發展,首先得益于高層領導從財務管理變革到業務流程再造各個方面的決策和推進力,但是在實際工作中,必須意識到共享中心的發展,是一個長期和持續改進的過程,遇到問題與挑戰的時候,要充分與各相關單位和人員進行溝通,并給予適當的時間讓新的流程和觀念得到充分的理解與吸收,切忌急躁冒進。” 向炎珍總會計師在協和醫院實施財務一體化過程中,著重提出的 “重基礎、重關聯、重數據、重校驗”就是我們在系統設計和細節控制方面的一條準則。

參考文獻:

[1]李戰國,賈冕,王燕森.北京市多院區醫院管理問題分析與對策探析[J].中國醫院,2018,22(8):36-38.

[2]段培陽.財務共享服務中心的典型案例分析與研究[J].金融會計,2009(9):28-31.

[3]蘇劍楠.關于公立醫院開辦分院的幾點思考[J].現代醫院管理,2019,17(1):11-14.

[4]楊茜.公立醫院多院區運營管理現狀、存在問題及解決建議[J].經貿實踐,2018(20):236-237.

[5]呂玉波.有效整合資源是發揮一院多區優勢的關鍵[J].中國醫院,2014,18(6):72.

收稿日期:2019-3-4;修回日期:2019-4-4

編輯/成森

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54