基于DEA方法的P2P網貸平臺運營效率評價

2019-08-27 03:12:48王月

價值工程 2019年20期

王月

摘要:截止2019年3月,P2P網貸平臺數量較2016年增長了1000余家,而行業總成交量卻沒有相應的提高。為了評估我國P2P網貸平臺的運營狀況,文章利用DEA模型考察了我國25家P2P網貸平臺的綜合技術效率、純技術效率以及規模效率水平,并分別測算了P2P網貸平臺中個人信貸、企業信貸兩類業務的發展狀況。結果顯示:網貸平臺間運營效率差異較為明顯,且絕大多數平臺的規模效率較低;P2P網貸平臺的企業信貸業務運營效率水平要高于個人信貸業務。

Abstract: Until March 2019, the number of P2P online lending platforms has increased by more than 1,000 compared with 2016, while the total transaction volume of the industry has not increased correspondingly. In order to evaluate the operation status of P2P online lending platforms in our country, this paper uses DEA model to evaluate the comprehensive technical efficiency, pure technical efficiency and scale efficiency levels of 25 P2P online lending platforms in China, and respectively calculate the development of personal credit and enterprise credit in these platforms. The results show that there are significant differences in operating efficiency between P2P online lending platforms, and the scale efficiency of most platforms is low. The operating efficiency of enterprise credit business of P2P online lending platform is higher than that of personal credit business.

關鍵詞:P2P網貸平臺;運營效率;DEA

Key words: P2P online lending platform;operational efficiency;DEA

中圖分類號:F832.39 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)20-0024-04

0 ?引言

P2P網絡借貸是指個體和個體之間通過互聯網平臺實現的直接借貸,其中網貸平臺僅為借貸雙方提供信息流通交互、信息價值認定和其他促成交易完成的服務,不實質參與到借貸利益鏈條之中,借貸雙方直接發生債權債務關系,網貸平臺則依靠向借貸雙方收取一定的服務費用維持運營。作為個人和小微企業重要的融資渠道,截止2019年3月,P2P網貸平臺數量增長至6600余家,相比較2016年的5300余家,三年間平臺數量漲幅達到24%。然而在平臺數量迅速增長的同時,P2P網貸行業總成交額卻呈現出下滑趨勢,根據網貸之家數據顯示,2016年P2P網貸成交量總額約為20636億元,而2018年成交量總額下降到17948億元。網貸平臺數量激增與行業成交量總額下降之間的矛盾,使得P2P網貸市場競爭愈發激烈。

在這樣的市場背景下,一些平臺由于本身運營水平較低,開始出現跑路、提現困難、經偵介入等問題,而這也增大了P2P網貸行業的風險。為了降低P2P借貸風險,2017年起我國開始推進了P2P網貸平臺備案登記等措施,加強了對P2P網貸平臺的管理,在一定程度上提高了行業整體規范性。而面對日趨激烈的市場競爭,網貸平臺要實現健康、可持續的發展必須要提高自身運營管理能力,這也是關乎我國P2P借貸行業長遠發展的關鍵因素,因此,研究平臺自身運營狀況對P2P網貸平臺與行業的發展都具有重要的意義。文章采用定量研究的方法,對P2P平臺的運營效率給予客觀的評價,以促進P2P平臺提高運營水平,從而促進P2P網貸平臺的長遠、健康發展。

1 ?文獻綜述

隨著P2P網貸行業的不斷發展,學者們對P2P網貸平臺運營效率也進行了多方面的評價研究。柏菊等將P2P網貸平臺分為民營系、風投系、上市系和銀行系四種類型,借助DEA方法對四類平臺分別進行了運營效率分析,發現民營系和風投系平臺的運營效率更優[1];鄭思海等采用量化方法分析了我國16家P2P網貸平臺的運營效率情況,得出一些平臺存在著平臺技術較為落后以及管理松懈問題[2];駱品亮等借助 DEA 方法研究了2014-2016年我國P2P網貸平臺的運營效率,發現P2P網貸平臺規模效率低下的情況較為普遍,這也導致了大多數平臺運營效率無效[3];周沛鋒等研究發現P2P小額信貸平臺的信貸效率并不是很高,DEA有效的平臺只占36%,還有很大的提升空間[4];張業瑩等根據年度評價積分,利用DEA模型對25家P2P網貸平臺進行了經營效率評價,得出P2P網貸行業還并不成熟[5]。這些研究從定量分析的角度,均發現P2P網貸平臺存在著運營效率較低的問題,較低的運營效率也制約著P2P網貸行業的發展。此外,徐慧婷運用DEA-CCR評價模型,從網站建設的角度對18個P2P網貸網站進行了效率分析[6];張紅浩將DEA模型與因子分析、回歸分析方法相結合,得出P2P 平臺的規模與責任對平臺的運行效率產生顯著的正相關作用[7],這些研究提出了P2P網貸平臺在網站建設和平臺規模等方面的具體改善建議。

綜上所述,基于定量分析的方法,能夠對P2P的運營效率情況給出較為客觀的評價結果。然而,隨著P2P網貸行業的發展,一些平臺也開始拓展了更多元的業務類型,例如P2P網貸平臺已不僅局限于個人信貸,也拓展了重點服務于小微企業的企業信貸業務,而企業信貸與個人信貸在主體、貸款條件、貸款用途、責任歸屬等方面都不盡相同。因此本文在評價P2P網貸平臺綜合運營效率的同時,會基于個人信貸、企業信貸兩種不同的業務類型對各平臺運營效率進行比較,以得出P2P網貸平臺在不同業務模塊的發展狀況,并提出相應建議。

2 ?模型介紹與變量選取

2.1 模型介紹

2.2 變量選取

追求“效率”是指在既定投入條件下盡量增加產出,或者在既定產出條件下盡量減少投入[2]。要借助DEA方法對各P2P網貸平臺進行效率研究,首先要確定平臺的投入、產出關系。在考察平臺綜合技術效率時,根據網貸之家的評級數據,本文采用注冊資金、運營時間、技術積分、合規積分以及分散度作為5個投入變量,采用成交積分和人氣積分作為2個產出變量。其中,投入變量上,平臺注冊資金可以代表初始投資,運營時間是P2P平臺所投入的時間成本[9],這兩個指標分別屬于資本和時間上的投入;此外,技術積分高說明平臺技術實力強,可代表平臺在技術方面的投入;合規積分高說明平臺現階段合規程度較好,代表平臺在標準化、規范化方面做出的投入;分散度高說明平臺借款人越分散,平臺運營的風險越低,代表平臺在借款人管理、風險控制等方面的投入。產出變量上,成交量越高的平臺成交積分越高,投資人與借款人越多的平臺人氣積分越高,即成交積分與人氣積分能夠體現平臺運營規模和活躍度水平,從而反映出平臺的運營效果優劣。表1所示為平臺效率評價的投入、產出變量的選取情況,以及基于網貸之家2019年3月的統計數據和平臺評級數據所給出的各指標特征值。

由于技術積分、合規積分、分散度以及成交積分、人氣積分等平臺評級數據是對于網站整體運營水平的反映,故在考察各平臺在個人信貸、企業信貸兩類業務的運營效率時,應該重新選取投入、產出變量。本文選取注冊資本、運營時間、平均借款期限作為投入變量,選取個人信貸業務成交量或企業信貸業務成交量、平臺預期收益率作為產出變量。其中,注冊資本和運營時間仍作為平臺在資本和時間上的投入,平均借款期限是指借款人收到借款金額到返還本息的期限長短,長期借款利于留存和穩定客戶源,對平臺的風險控制要求也更高,平均借款期限長,能夠體現平臺在風險控制、穩定客源等方面的投入;產出變量上,個人信貸業務成交量或企業信貸業務成交量,以及平臺預計收益率的高低則能夠直接體現平臺在這兩類業務中分別取得的運營成果,成交量以及平臺預期收益率越高,平臺的運營效果越好。

3 ?實證分析

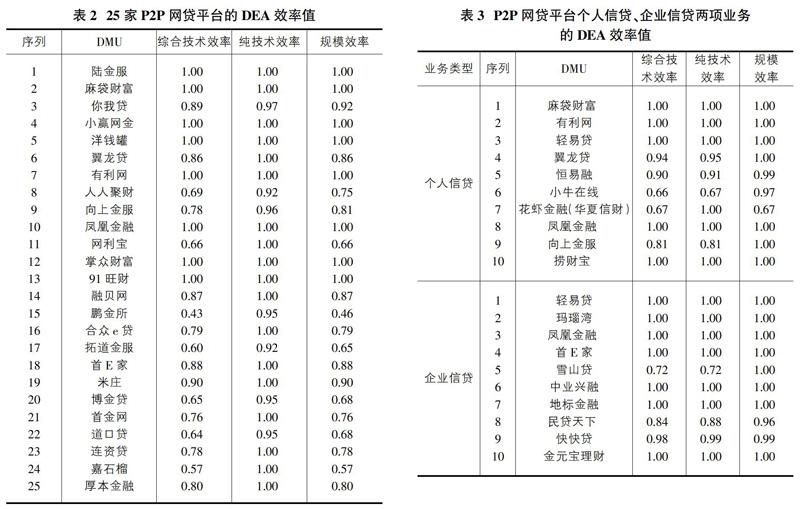

本文以2019年3月的數據為基礎,剔除個別缺乏數據的P2P網貸平臺,按照成交量大小順延選取前25家。決策單元個數符合不少于投入、產出變量數量乘積,同時不少于投入、產出變量和的三倍的數量要求[8],最終利用DEA模型測算出各平臺的綜合技術效率、純技術效率以及規模效率水平,結果如表2所示。通過分析可知,在25家P2P網貸平臺中,陸金服、麻袋財富和小贏網金等8家平臺達到了有效前沿面,DEA有效的平臺數量僅占總樣本的32%,絕大多數平臺仍處于DEA無效狀態,且有4家P2P平臺綜合技術效率低于0.65;在DEA無效的平臺中,有融貝網、合眾e貸等8家平臺實現了純技術效率最優,但其較低的規模效率制約著運營效率的提高,即這些平臺雖然在技術上已經達到了有效前沿面,但由于未處于最佳的運營規模,故整體處于無效狀態;對于未達到有效前沿的P2P網貸平臺,其純技術效率的平均值為0.98,而規模效率平均值僅為0.75,這進一步說明了就整體水平而言,各無效P2P平臺的規模效率水平要明顯低于純技術效率水平,進一步調整規模結構,將有助于DEA無效平臺提高其運營效率。

為了研究P2P網貸平臺在個人信貸和企業信貸兩項業務上的DEA效率水平,本文依據網貸之家2019年3月的交易統計數據,在剔除了個別缺乏數據的平臺后,按照個人信貸業務或企業信貸業務成交量從高到低的順序,分別順延選取了前10家P2P平臺進入樣本。為了更好的對比兩類業務的效率情況,且使決策單元個數符合DEA模型的數量要求,將20家平臺共同進行DEA效率計算,形成統一前沿面,計算結果如表3所示。

首先就綜合技術效率而言,個人信貸業務的平均效率水平約為0.898,其中10家平臺中有5家達到了有效前沿,企業信貸業務的平均效率水平約為0.954,其中10家平臺有7家達到了有效前沿,說明企業信貸業務的效率水平要明顯高于個人信貸業務;對于未達到有效前沿面的P2P平臺,其個人信貸業務的平均純技術效率水平約為0.87,企業信貸業務平均純技術效率水平為0.86,兩者水平相差不大;而個人信貸業務的平均規模效率水平約為0.93,企業信貸業務平均規模效率水平為0.98,說明對于未達到有效前沿面的P2P平臺而言,其個人信貸業務規模效率并不高,使得個人信貸業務的綜合技術效率要低于企業信貸業務。

對于個體平臺而言,小牛在線和花蝦金融(華夏信財)的個人信貸業務綜合技術效率偏低,分別為0.66和0.67,而小牛在線的個人信貸業務未達到有效前沿面主要是由于其技術效率偏低,花蝦金融主要是由于其規模效率偏低。為了提高個人信貸業務的綜合技術效率,小牛在線平臺更需要在技術進步的方向上作出努力,花蝦金融則更需要對其個人信貸的業務規模做調整。

4 ?研究結論和建議

本文基于DEA模型,分析P2P網貸平臺的投入、產出關系,分別測算了25家P2P網貸平臺的綜合技術效率、純技術效率、規模效率水平。結果顯示:①我國P2P網貸平臺的綜合技術效率值普遍偏低,平臺間運營效率水平差距較大,絕大多數網貸平臺仍處于運營無效狀態;②DEA無效P2P網貸平臺的規模效率水平要明顯低于純技術效率水平,較低的規模效率是導致這些P2P平臺運營無效的主要原因。此外,本文對20家P2P網貸平臺按照個人信貸和企業信貸兩項不同的業務分別測算了其運營效率水平。結果顯示:P2P平臺在企業信貸業務上的運營效率要高于個人信貸業務,企業信貸業務的開拓為P2P網貸平臺拓寬了發展空間。

基于以上研究結論,本文為P2P網貸平臺的發展提出以下建議:①在激烈的網貸市場競爭中,P2P網貸平臺可通過調整業務規模來達到更佳的運營狀態,以進一步提高自身運營管理水平;②在個人信貸業務之外,P2P網貸平臺可以進行業務類型創新,轉變發展思路,通過開拓企業信貸等其他可行業務,進一步提高整體運營水平。在業務類型開拓過程中,要注意對不同業務借貸風險進行控制,比如在主要針對小微企業的企業信貸業務中,可以通過引入第三方征信平臺等方式,加強對小微企業的評估和審核,以降低信息不對稱,實現對新拓展業務的有效風險控制。

參考文獻:

[1]柏菊,黃作明.不同類型的P2P網絡借貸平臺運營效率分析—基于DEA方法[J].南京審計大學學報,2016,3:87-95.

[2]鄭思海,田原,金路.基于DEA方法的我國P2P網資平合運營效率研究[J].經濟研究參考,2016(20):67-92.

[3]駱品亮,丁嵐.我國 P2P 網貸平臺運營效率及其影響因素[J].金融理論與實踐,2017(8):45-53.

[4]周沛鋒,張寶明.我國P2P小額信貸平臺效率研究[J].江蘇商論,2014,6:51-53.

[5]張業瑩,劉傳哲.我國P2P網絡貸款平臺經營效率評價[J].商業經濟研究,2018(2):168-170.

[6]徐慧婷.基于DEA模型的P2P網貸網站效率評估[J].常州大學學報,2017,3(2):66-73.

[7]張紅浩.我國P2P平臺經營績效的影響因素實證研究—基于DEA-因子分析-回歸分析相結合的方法[J].時代金融:67-69.

[8]Charnes A,Cooper W W, Lewin A Y, et al.Dataenvelopment analysis:Theory, methodology, and appli-cations [M].New York: Springer Science & Business Media, 2013.

[9]王重潤,孔兵.P2P 網絡借貸平臺融資效率及其影響因素分析—基于 DEA-Tobit方法[J].河北經貿大學學報,2017,38(05):54-60.