中國上市公司內部審計質量及其影響因素研究

2019-08-27 03:12:48何啟程

價值工程 2019年20期

何啟程

摘要:在我國經濟市場的環境日益優化和規模不斷擴大以及投資者決策更加科學和嚴謹的背景下,企業內部審計質量顯得尤為重要。本項目選取了從2010年到2017年的滬深A股非金融類上市公司為研究對象,以實證研究為主,理論分析和實證研究相結合的研究方法探討影響內部審計質量的因素。融合以前學者對內部審計質量的研究,通過股權結構、董事會結構,探討了如何影響公司內部審計質量,并根據描述性統計和回歸結果得出結論。

Abstract: In the context of the increasingly optimized and expanded environment of China's economic market and the more scientific and rigorous decision-making of investors, the quality of internal auditing of enterprises is particularly important. This project selects the Shanghai and Shenzhen A-share non-financial listed companies from 2010 to 2017 as the research object, and focuses on empirical research, uses the method of theoretical analysis and empirical research to explore the factors affecting the quality of internal audit. Integrating the previous scholars' research on the quality of internal audit, through the ownership structure and the structure of the board of directors, it explores how to influence the internal audit quality of the company, and draws conclusions based on descriptive statistics and regression results.

關鍵詞:內部審計質量;股權集中度;股權制衡度;獨立董事

Key words: internal audit quality;equity concentration;equity balance;independent director

中圖分類號:F239.45 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)20-0283-04

1 ?緒論

21世紀初,隨著經濟的快速發展,越來越多的人才開始進入企業,但是如何提高企業效率,如何更好地管理企業,這是值得人們去深思的,公司治理問題油然而生。但是近些年來財務丑聞的事件層出不窮,無論是著名的麥道夫騙局還是安然事件,這些財務丑聞的出現無不時刻提醒著人們要重視對公司的審計。通過大量的工作實踐,學者們漸漸認識到,提高公司治理水平的方法之一就是進行內部審計,這可以從根本上降低企業的經營風險。同時,學者們還發現內部審計是從公司內部著手的,相比外部審計可以節省一部分費用,而且在進行審計時所花的時間比較少。因此,內部審計已成為公司治理中各個成員獲得有效資源的途徑,這種獲得資源的途徑也將更加公平、公開。

2 ?文獻綜述

2.1 內部審計質量的研究現狀

從內部審計質量的定義上來看,趙保卿(2001)把內部審計工作及其結果的優劣程度作為它的定義,并且還對內部審計質量控制的定義進行了說明,最后從程序控制、關鍵點控制、檢查控制以及考評控制四大方面,給企業內部的審計質量控制方法指出明確的方向[1]。

從企業與內部審計質量的關系來看,Hapman和Spencer(2012)發現了內部審計質量與公司治理的關系,在所有權、經營權分離以及受托、委托責任的產生導致了二者的誕生,并且審計質量與公司治理是相輔相成的,共同為實現公司目標而服務的[2]。

2.2 股權結構的研究現狀

在股權集中度方面,Mitra等(2007)研究發現,審計費用在一定程度上被股權集中度所決定[3]。而在股權分散時,股東監督的激勵以及監督的能力都受到限制,進而需要更多的外部審計,最后也提高了外部審計收費。

在股權制衡度方面,祖笠(2017)以2007年到2015年滬深A股上市公司為樣本,通過建立模型并進行實證分析發現股權制衡度與產權性質與審計費用顯著正相關,并進一步說明在當今的企業股權制衡度越高,就越會使公司的內部監督機制低效,轉而使股東尋求高質量外部審計,提高審計收費[4]。

2.3 董事會結構研究現狀

本文中所提的董事會結構,它主要是以獨立董事人數占整個董事會總人數的比例來衡量,借此研究內部審計質量與董事會結構的關系。安廣實和彭皝(2014)選取2011-2013年滬深A股制造業上市公司為研究對象,發現制造業上市公司董事會中獨立董事比例與審計質量顯著正相關,文章還建議制造業上市公司應當在保持較小的董事會規模的同時提高獨立董事所占的比例,從而提升董事會獨立性和獨立董事的監督力度。

3 ?理論分析與假設

如何提高內部審計質量,首先需要公司的權力機構的支持,這就需要股東積極參與進來。股權集中度作為公司治理的基礎,在很大程度上也在影響這內部審計質量,如果股權集中在少數控股股東的手里,那么企業的內部審計工作會受到大股東的影響,從而會降低內部審計質量,因此只有適當降低股權集中度,才能減少大股東對內部審計質量的影響,保障廣大中小股東的利益。

基于此,本文提出假設1:

H1:股權集中度與公司內部審計質量呈負相關關系。

對于假設1進行進一步研究,如果把方向轉移到大股東身上,我們會發現股權制衡在多個大股東之間起著重要的調節作用。趙國宇和禹薇(2018)通過對民營上市公司數據的實證分析[5],發現股權制衡既提高了公司投資效率,也抑制了大股東掏,同時也發現了在大股東控制程度不同的公司里,股權制衡的效果是不一樣,特別大股東控制程度比較大的公司里,股權制衡難以發揮作用。同樣,如果公司的股權制衡度比較高,中、小股東越有機會發揮自己的監督職能,一方面能夠降低大股東與中、小股東的代理成本,另一方面會提高內部監管力度,提高內部審計質量。

基于此,本文提出假設2:

H2:股權制衡度與公司內部審計質量呈正相關關系。

Elshandidy和Hassanein(2014)發現了獨立董事的獨立性可以反映信息不對稱的情況,審計委員會與獨立董事為了讓企業披露的信息更加具有穩健性[6],就會要求管理層嚴格進行信息披露,提高內部審計質量。從另一個角度出發,獨立董事人數占比比較高的公司里,由于獲得有用的內部信息比較困難,不能有效行使自己的監督職能,不能有效地組織決策,所以獨立董事希望從外部審計對管理層施壓,進而提高了外部審計收費,間接地提高了公司的內部審計質量,所以獨董占比較高的公司會竭盡全力提高自己的內部審計質量。

基于此,我們提出假設3:

H3:獨立董事與公司內部審計質量呈負相關關系。

4 ?樣本與模型設計

4.1 樣本數據的來源與選擇

本文選取了滬、深證券交易所2010年至2017年A股上市公司的相關數據,數據來源于國泰安數據庫,剔除了ST公司以及金融、保險類公司,并對數據缺失的公司進行刪除,最終選取了3345家公司的19590個觀測值,來探究影響中國上市公司內部審計質量的因素,所用統計軟件為stata12.0。

4.2 變量的定義與計量

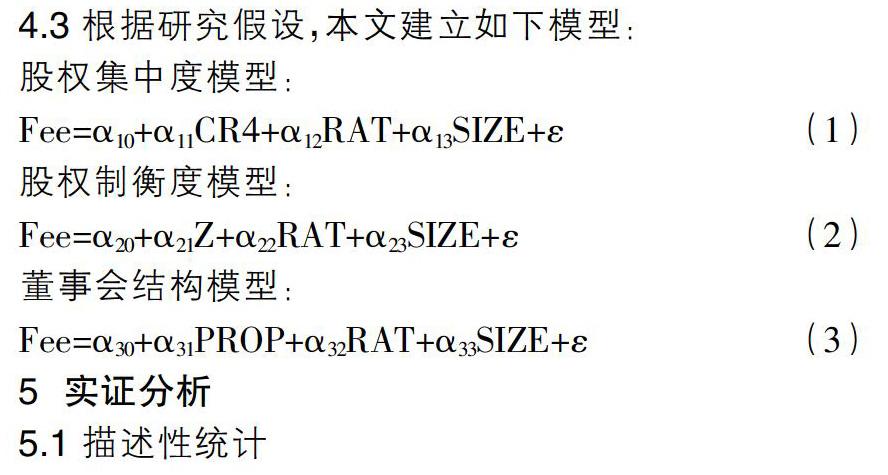

本文研究的被解釋變量為內部審計質量,之前有學者將上市公司的市值來反映內部審計質量,即高質量的內部審計應該可以有效的增加企業價值,企業的價值可以通過內部審計質量的高低反映。也有學者從內部審計部門職能范圍、隸屬模式、規模以及內部審計部門規章制度設立情況這四個方面出發,然后給他們賦值來衡量內部審計質量。本文在參考眾多文獻的基礎上,用外部審計收費的高低來衡量內部審計質量,即外部審計費用越低,表示內部審計質量越好,因此用外部審計費用來作為被解釋變量,進而表示內部審計質量。本文的研究的解釋變量有股權集中度、董事會結構、制衡度、公司規模以及資本結構,其中資本結構和公司規模作為控制變量,具體內容見表1。

4.3 根據研究假設,本文建立如下模型:

股權集中度模型:

Fee=α10+α11CR4+α12RAT+α13SIZE+ε(1)

股權制衡度模型:

Fee=α20+α21Z+α22RAT+α23SIZE+ε(2)

董事會結構模型:

Fee=α30+α31PROP+α32RAT+α33SIZE+ε(3)

5 ?實證分析

5.1 描述性統計

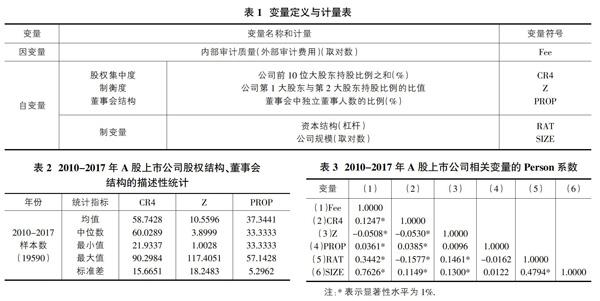

從均值來看,前10大股東的持股比例之和達到了58.7428%,說明總體的股權集中度還是比較高的;對于公司第1大股東與第2大股東持股比值達到10.5596而言,這個直還是比較大的,說明大部分公司的股權制衡度還是比較差的;獨立董事人數占董事會總人數達到了37.3441%,說明很多公司做到了獨立董事占比達到三分之一以上,董事會結構較為合理。 ?

從中位數來看,前10大股東持股比例之和達到了60.0289%,略高于平均值;而對公司第1大股東與第2大股東持股比值而言,3.8999這個值顯著低于平均值;對于董事會結構來說,獨立董事的占比為33.3333,與平均值一致。

從最小值最大值來看,無論是股權結構還是董事會結構,差異都比較大,特別對于公司第1大股東與第2大股東持股比值而言,差異很大,最大值117.4051,而最小值只有1.0028。

5.2 相關性分析

從表3我們可以看出股權集中度、股權制衡度、獨立董事人數比例、資本結構以及公司規模對外部的審計費用有著顯著的影響,從而折射出它們對于內部審計質量的影響顯著。一方面外部審計費用與股權集中度、獨立董事人數比例呈正相關關系,說明企業的內部審計質量與股權集中度、獨立董事人數比例負相關,另一方面外部審計費用與股權制衡度呈負相關關系,也就說明企業的內部審計質量與股權制衡度正向相關,從而說明模型的構建具有一定的合理性。

5.3 回歸結果

5.3.1 控制變量與內部審計質量的關系

根據表3中數據能看出外部審計費用與公司規模呈顯著的正相關關系,說明公司規模越大,審計收費越高,則它的內部審計質量越差,即公司的內部審計質量與公司規模呈顯著的負相關關系。同理,由表可知外部審計費用與資本結構呈顯著的負相關關系,說明資本結構中負債比例越大,則外部審計收費越低,則公司的內部的審計質量越好,從而得出公司的內部審計質量與資本結構呈顯著的正相關關系。