安哥拉產(chǎn)量分成合同和風(fēng)險服務(wù)合同比較分析

2019-09-06 03:17:48衛(wèi)培

石油化工技術(shù)與經(jīng)濟 2019年4期

衛(wèi) 培

(中國石油化工股份有限公司石油勘探開發(fā)研究院,北京 100083)

安哥拉位于非洲西南部,油氣儲量豐富。20世紀(jì)50年代,安哥拉開始發(fā)展油氣行業(yè),目前是撒哈拉以南地區(qū)第二大產(chǎn)油國,其原油大多產(chǎn)自卡賓達沿岸的近海油田和90年代勘探成功的下剛果盆地的深水油田。過去10年里安哥拉有多個深水油田投產(chǎn),石油產(chǎn)量最高達到160萬桶/d。自國際油價下跌以后,安哥拉境內(nèi)的油氣工業(yè)發(fā)展基本處于停滯狀態(tài),國際石油公司大多叫停了新項目,尤其是深水項目勘探與開發(fā)投資,這對以油氣行業(yè)為主要財政收入的安哥拉國內(nèi)經(jīng)濟發(fā)展以及政府財政造成了嚴(yán)重的不利影響。

2017年9月,安哥拉政府完成了換屆選舉,新政府著手重組安哥拉油氣行業(yè),遏制國內(nèi)油氣產(chǎn)量下降趨勢。2018年8月,新政府宣布成立“國家石油和天然氣局”(ANPG),替代“安哥拉國家石油公司”(Sonangol EP),監(jiān)督、管理安哥拉國內(nèi)油氣行業(yè)特許權(quán)和活動的批準(zhǔn),從而切實提高行政效率,吸引新的投資,最終實現(xiàn)油氣增產(chǎn)。安哥拉石油部長迪曼蒂諾·阿澤維多表示:“該機構(gòu)將負責(zé)對新的石油特許權(quán)進行招投標(biāo),管理產(chǎn)量分成協(xié)議,并代表國家進行相關(guān)利潤分配”[1]。這一機構(gòu)已于2019年7月正式成立,并開始逐步履行其職責(zé),成為該國油氣改革計劃的重要組成部分。

安哥拉新政府在決心改革上游產(chǎn)業(yè)部門的同時,起草新的立法,對邊際油田財稅條款、天然氣項目條款、勘探項目的獎勵以及項目廢棄等內(nèi)容進行重新商議,這將對安哥拉油氣行業(yè)投資和生產(chǎn)前景產(chǎn)生較大影響。與此同時,為了吸引海外油氣公司投資,啟動新區(qū)勘探工作,增加油氣產(chǎn)量,安哥拉政府計劃在2019—2025年進行6輪投標(biāo),在此過程中將釋放出難得的優(yōu)質(zhì)油氣資產(chǎn)投資機會。

1 安哥拉油氣領(lǐng)域的法律與合同

安哥拉憲法規(guī)定了自然資源歸國家所有。在1978年8月頒布了《通用石油開采法》(L13/78),以約束境內(nèi)的油氣工業(yè)活動,這是安哥拉石油立法的一個里程碑。隨著安哥拉石油工業(yè)的發(fā)展,這一法律被2004年11月頒布的《石油活動法》(L10/04)取代,新的法律保留了國家擁有石油資源主權(quán)的基本原則,以及在石油特許區(qū)采用唯一特許權(quán)所有者與強制聯(lián)合經(jīng)營的體制,更加注重對國家利益的保護、促進國內(nèi)就業(yè)、礦物資源價格的穩(wěn)定、環(huán)境保護、石油資源的理性開發(fā)等因素,旨在提升國家在國際市場的競爭力。同年12月,安哥拉政府頒布了《石油活動稅務(wù)法》,對已有各種法律法規(guī)中規(guī)定的不同稅制進行了改變和規(guī)范。2018年5月頒布了激邊際油田的06/18法令和安哥拉第一個天然氣財稅條例07/18法令。

國際石油投資合同是以國家石油公司為代表的資源國政府與外國石油公司為實現(xiàn)資源國油氣資源開采和石油公司獲利而簽訂的包括勘探、開發(fā)、生產(chǎn)和銷售等在內(nèi)的一種合作合同[2]。目前安哥拉境內(nèi)并存著3種油氣合同,分別是特許經(jīng)營權(quán)(Concession)、產(chǎn)量分成合同(Production Sharing Contract,PSC)以及風(fēng)險服務(wù)合同(Risk Service Agreement)。在傳統(tǒng)特許經(jīng)營權(quán)合同體制中,投資人是特許區(qū)內(nèi)的設(shè)施和所開采石油的所有人,而資源所有國只能依據(jù)法律和合同規(guī)定征稅。獲得獨立后,安哥拉政府非常重視作為該國最主要財政來源且不可再生的油氣自然資源,將其所有權(quán)國有化,之后一直在尋求可以與外國石油公司共贏的路徑,經(jīng)過不斷探索,在其后的幾十年內(nèi),安哥拉國家石油公司與外國石油公司簽訂的油氣合同多為行業(yè)內(nèi)采用較為廣泛的產(chǎn)量分成合同,且合同框架、稅種和稅制較為穩(wěn)定。2010年安哥拉國家石油公司開始嘗試新的油氣合同——風(fēng)險服務(wù)合同,目前安哥拉境內(nèi)共有3個區(qū)塊采用這一合同,未來隨著特許經(jīng)營權(quán)合同的自然淘汰,安哥拉油氣市場將會有產(chǎn)量分成合同和風(fēng)險服務(wù)合同這兩種油氣合同并存。

2 安哥拉產(chǎn)量分成合同

2.1 合同概述

產(chǎn)量分成合同是國際上較為通行的一種油氣合同形式,它的主要特點是合同區(qū)內(nèi)發(fā)現(xiàn)的油田投產(chǎn)后,全部產(chǎn)量分成兩部分,一部分為“成本油”,另一部分由東道國政府與承包商按合同規(guī)定的比例分享[2]。產(chǎn)量分成合同下資源國和合同者可以共享管理控制權(quán)和原油分配權(quán)等權(quán)利,這一合同的核心是在確保合同者投資成本得以回收后,對利潤油在政府和合同者之間進行分成,因此在油氣田開發(fā)過程中,合同者有可能與政府共享油氣儲量資源帶來的潛在收益。但合同者也要承擔(dān)油氣儲量不佳,無法回收投資成本的風(fēng)險。

安哥拉產(chǎn)量分成合同框架和國際通行的產(chǎn)量分成合同大致相同,當(dāng)區(qū)塊有商業(yè)發(fā)現(xiàn)后,安哥拉石油公司參與油田開發(fā)與經(jīng)營管理。成本回收后剩余的產(chǎn)量作為利潤油,按滑動比例在安哥拉石油公司和合同者之間分配,滑動比例根據(jù)合同者的稅后名義收益率(after-tax nominal rate of return)確定。在利潤油分割完畢后,合同者分成的利潤油按法定稅率繳納所得稅。

2.2 合同框架

安哥拉境內(nèi)油氣合同多采用產(chǎn)量分成合同,主要具有兩個特點:首先,由于深水勘探開發(fā)投資較高,安哥拉的產(chǎn)量分成合同中設(shè)置了投資激勵機制,最高會有50%比例的一個激勵(Uplift),即合同者每投資1萬美元,在政府審核通過后,未來可回收的投資為1.5萬美元;其次,安哥拉最高檔的合同者的稅后名義收益率通常為30%,深水項目很難達到這一比例。

安哥拉產(chǎn)量分成合同現(xiàn)金流測算公式如下:

凈現(xiàn)金流=(成本油+利潤油)-(總投資+成本費用+定金+稅收+其他)

2.3 財稅條款

(1)成本回收

安哥拉成本回收油為總產(chǎn)量的一定比例,回收上限大多為50%,一些深水項目可以達到55%,在超深水項目中如果開發(fā)成本未能在5年內(nèi)全部回收,從第6年起,成本回收比例的上限可提高為65%。剩余油將全部轉(zhuǎn)為利潤油。天然氣的成本回收上限是按照不同的項目逐一協(xié)商決定的。

根據(jù)合同的規(guī)定,投資可以按原始投入的1.4倍分4年等額回收,深水項目可以達到1.5倍。回收順序依次為含激勵的投資(1.4或者1.5倍投資)、生產(chǎn)成本(操作費)、勘探成本。

(2)產(chǎn)量分成比例

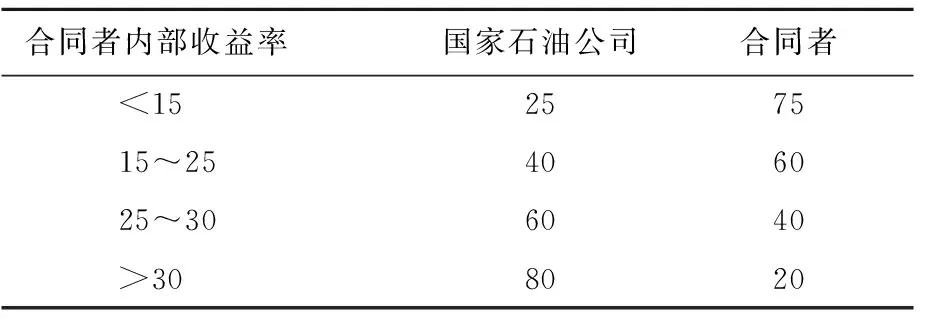

安哥拉目前多數(shù)產(chǎn)量分成合同根據(jù)前一季度合同者稅后回報率來定義下一個季度合同者與安哥拉國家石油公司之間的利潤油分配比例,典型的分成比例見表1。

合同者內(nèi)部收益率的具體計算方法是以商業(yè)發(fā)現(xiàn)日為起點,依據(jù)合同者前一季度的現(xiàn)金凈流量計算出該季度的內(nèi)部收益率,從而確定本季度的合同者服務(wù)費比例和生產(chǎn)補貼比例。按如下公式,對各開發(fā)區(qū)進行累積復(fù)利計算:

表1 合同者與政府產(chǎn)量分成比例 %

ACNCFCQ=(100%+DR)/100%×ACNCFPQ+NCFCQ

式中:ACNCF為累積復(fù)利現(xiàn)金凈流量,NCF為現(xiàn)金凈流量,DQ為季度復(fù)利(%),CQ指現(xiàn)季度,PQ為上季度。

3 安哥拉風(fēng)險服務(wù)合同

3.1 合同概述

風(fēng)險服務(wù)合同(Risk Service Agreement)最早出現(xiàn)于20世紀(jì)60年代中東和南美的一些油氣資源國。油氣資源及油氣設(shè)施等資產(chǎn)的所有權(quán)以及石油勘探和生產(chǎn)開發(fā)的經(jīng)營管理權(quán)均歸資源國所有;外國石油公司作為油田服務(wù)承包商提供技術(shù)、金融等服務(wù);承包商提供勘探所需資金,并自行承擔(dān)全部勘探風(fēng)險[3]。資源國與合同者之間是雇傭與被雇傭的關(guān)系,勘探期合同者提供所需的全部資金、技術(shù)和金融等服務(wù),獨自承擔(dān)全部勘探風(fēng)險,區(qū)塊有發(fā)現(xiàn)并進入油田正式開發(fā)階段后,才能夠按照合同有關(guān)規(guī)定的方式從所產(chǎn)油氣收入中獲得一定的報酬。合同者報酬通常用現(xiàn)金支付,政府也可以選擇用原油支付。合同者必須承擔(dān)全部勘探風(fēng)險,但獲得的報酬卻相對固定,與其承擔(dān)的風(fēng)險不相匹配。

2010年安哥拉與Cobalt公司簽訂了9區(qū)塊和21區(qū)塊的風(fēng)險服務(wù)合同,在此后很長的時間內(nèi)安哥拉政府沒有與其余公司簽訂此類型的合同在2018年安哥拉授權(quán)道達爾勘探48深海區(qū)塊時,再次簽訂此類合同,因此,推測未來的招標(biāo)項目簽署這一類型合同的可能性很大。文章以Cobalt公司簽署的21區(qū)塊的合同為例分析具體條款。

3.2 合同框架

安哥拉的風(fēng)險服務(wù)合同與傳統(tǒng)意義上的風(fēng)險服務(wù)合同有所不同,其合同框架內(nèi)沒有傳統(tǒng)風(fēng)險服務(wù)合同框架內(nèi)“成本回收”這一環(huán)節(jié),從合同整體框架上看更像是安哥拉的產(chǎn)量分成合同與礦稅制合同的組合體。

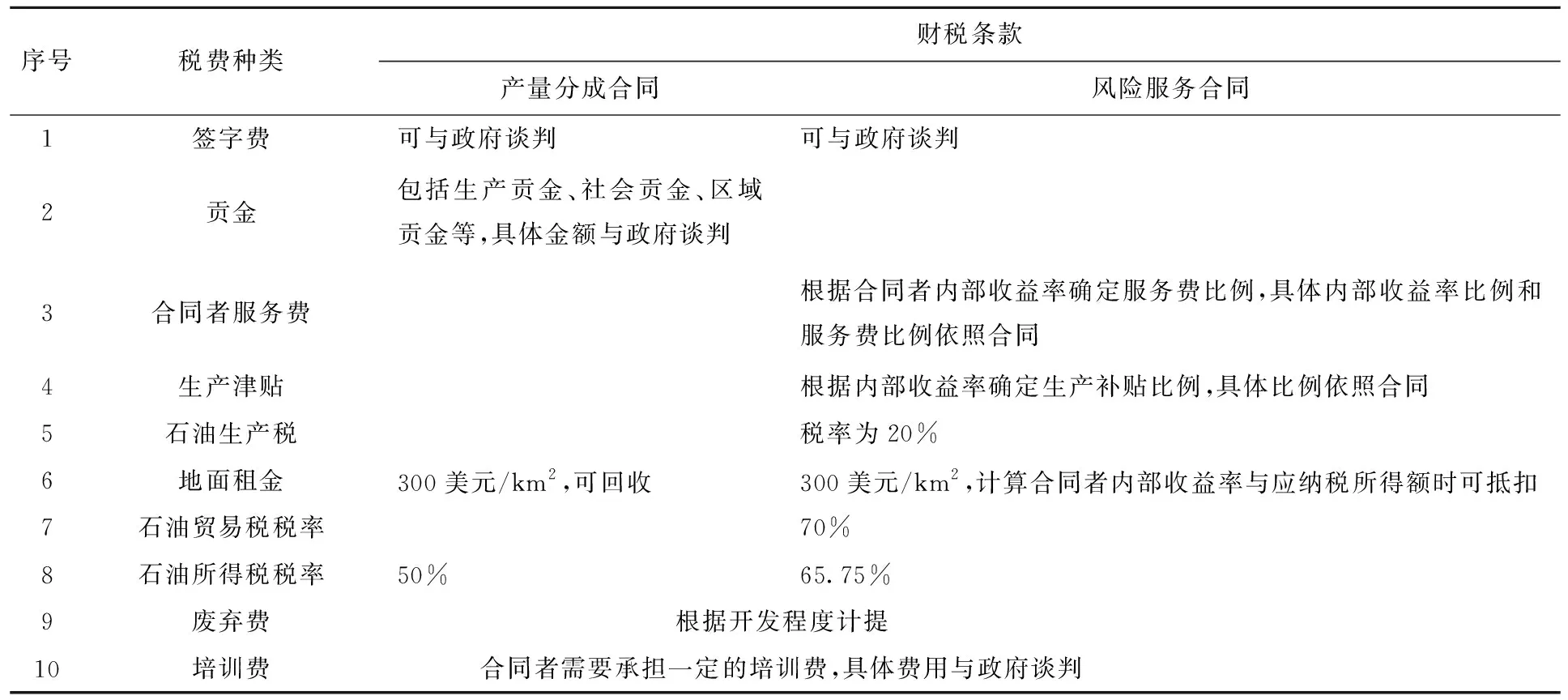

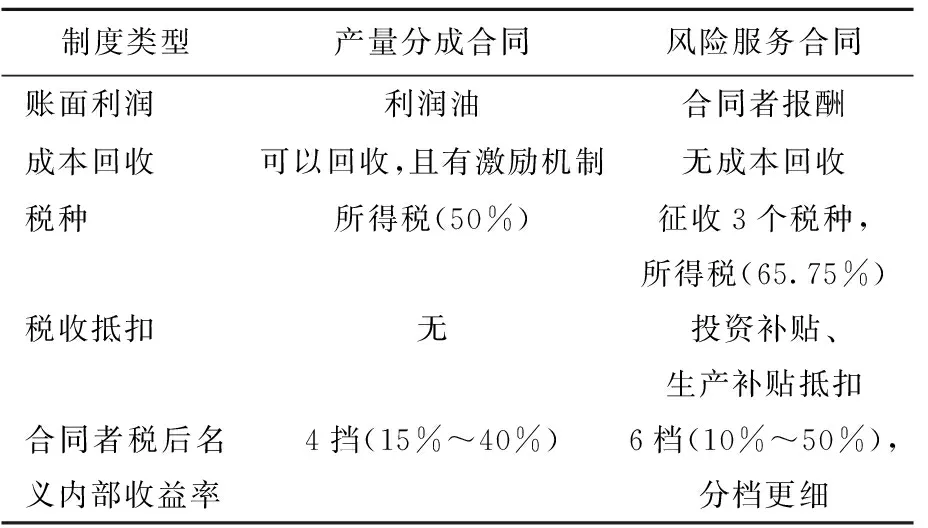

在財稅條款上,風(fēng)險服務(wù)合同比產(chǎn)量分成合同的兩個稅種,分別是石油生產(chǎn)稅和石油貿(mào)易稅,而所得稅的細節(jié)也不同,具體合同條款見表2。

表2 安哥拉產(chǎn)量分成合同與風(fēng)險服務(wù)合同主要財稅條款比較

安哥拉風(fēng)險服務(wù)合同現(xiàn)金流測算公式如下:

凈現(xiàn)金流=合同者服務(wù)費-(總投資+成本費用+定金+稅收+其他)

3.3 財稅條款

(1)合同者服務(wù)費與生產(chǎn)補貼

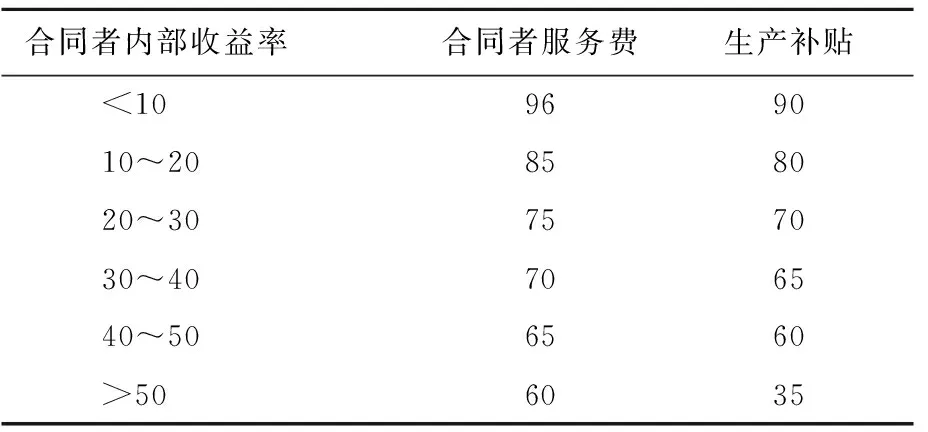

合同者服務(wù)費計算方式類似于安哥拉一些產(chǎn)量分成合同中分成比例的確定方法,根據(jù)合同者稅后名義內(nèi)部收益率確定合同者服務(wù)費比例。生產(chǎn)補貼也是依托于合同者內(nèi)部收益率來確定其比例,該因素是計算石油貿(mào)易稅稅基的一個重要抵扣項。以21區(qū)塊為例,該區(qū)塊的服務(wù)費以及生產(chǎn)補貼具體比例見表3。

表3 合同者服務(wù)費與生產(chǎn)補貼比例 %

(2)石油生產(chǎn)稅

根據(jù)《安哥拉石油稅法》規(guī)定,石油生產(chǎn)稅征收對象為井口原油與天然氣,扣除只有在國家特許權(quán)所有者審核通過的石油作業(yè)中實際消耗量,石油生產(chǎn)稅稅率為20%,但合同者如遇下列3種情形,在向國家特許權(quán)所有者提出經(jīng)正式證明的申請并經(jīng)審批后,稅率可以降至10%:

①在邊際油田開采石油;

②在水深超過750 m的海上開采石油;

③在政府已確定為難以抵達的區(qū)域開采石油。

繳納石油生產(chǎn)稅時,可以根據(jù)國家的選擇采用實物支付和現(xiàn)金繳納兩種形式。

(3)石油所得稅

石油所得稅征收對象為一個會計年度內(nèi)合同者所獲全部收入或收益與可歸于同一財年的經(jīng)過國家特許權(quán)所有者審核通過的費用或損失之間的差額,稅率為65.75%,按照稅法規(guī)定可扣減的成本費用如下:

①基本活動、偶爾或附加活動所產(chǎn)生的且與購置或生產(chǎn)任何商品及服務(wù)有關(guān)的費用;

②管理服務(wù)費;

③成本折舊與攤銷;

④因占用必需的不動產(chǎn)向第三方支付的租金;

⑤融資風(fēng)險、退休金和廢棄基金所產(chǎn)生的一切支出。

(4)石油貿(mào)易稅

石油貿(mào)易稅的稅率為70%,稅基為一個會計年度內(nèi)合同者所獲全部收入或收益扣除可減免的投資、成本等可抵扣項。除上述可減免成本或損失之外,在計算應(yīng)納稅收入時,可扣減費用還包括:

①計算總收入時,應(yīng)考慮原油和液化氣產(chǎn)量的生產(chǎn)補貼;

②投資減免,自生產(chǎn)開始當(dāng)年的1月起,該投資減免應(yīng)與各財年一定比例的投資額對應(yīng),而且應(yīng)將此投資減免分別在各財年形成資產(chǎn)。具體比例將在合同者與國家特許權(quán)所有者簽署的風(fēng)險服務(wù)合同中規(guī)定。

安哥拉風(fēng)險服務(wù)合同中存在石油生產(chǎn)稅、石油貿(mào)易稅和石油所得稅這3個稅種,這3個稅的主要扣減項,影響合同者當(dāng)年將繳納的稅額,石油生產(chǎn)稅將直接從合同者服務(wù)費中扣除相應(yīng)的比例,這一稅種類似于礦稅制合同中的礦稅。石油貿(mào)易稅的扣減內(nèi)容包括可抵扣項與生產(chǎn)補貼,而石油所得稅的扣減項則包括可抵扣項、投資補貼、石油貿(mào)易稅和石油生產(chǎn)稅。

4 案例分析

假設(shè)目前安哥拉境內(nèi)有一個淺水油田,第一年即進入開發(fā)階段,當(dāng)年產(chǎn)量為100萬桶,當(dāng)前全年投資為3 000萬美元,成本為12美元/桶,可抵扣項(包括投資折舊、成本攤銷以及廢棄等)為30美元/桶,投資補貼為當(dāng)年投資的40%。為簡化計算,影響合同者內(nèi)部收益率的因素還有合同的簽字費、地面租金、貢金、商業(yè)發(fā)現(xiàn)定金、意外損失等因素,在此不一一考慮。

根據(jù)上文提及的產(chǎn)量分成合同財稅條款,以70美元/桶為例,在上一年度內(nèi)部收益率為10%的情況下,該油田合同者分成比例為25%,成本回收上限為50%。在確定相應(yīng)的合同者分成比例和成本回收上限之后,就可以計算出當(dāng)年該油田的成本油為35億美元,合同者利潤油為26.25億美元。在當(dāng)前年度,石油所得稅應(yīng)納稅額則為13.125億美元,當(dāng)年合同者收益為6.125億美元,具體計算過程和分項數(shù)值見表4。

表4 案例計算過程 百萬美元

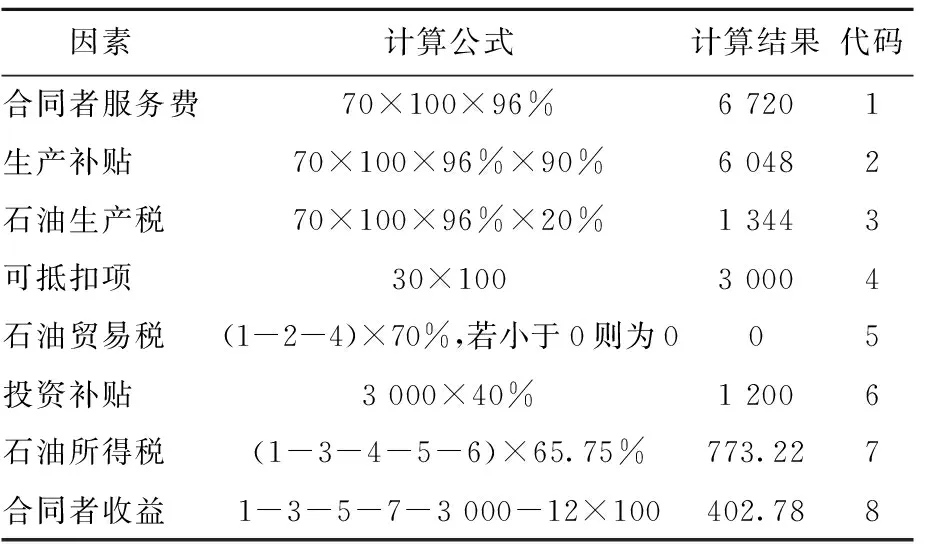

從表4中可以看出:安哥拉產(chǎn)量分成合同計算流程相對簡單,影響合同者收益的主要是可回收成本和利潤油分成。同樣一個油田如果處于風(fēng)險服務(wù)合同下,根據(jù)上文提及的財稅條款,以70美元/桶為例,在上一年度內(nèi)部收益率為10%的情況下,該油田合同者服務(wù)費比例為96%,生產(chǎn)補貼比例為90%。在確定相應(yīng)的合同者服務(wù)費比例之后就可以計算出當(dāng)年該油田的合同者服務(wù)費,為67.2億美元,在計算石油貿(mào)易稅時的抵扣項生產(chǎn)補貼則為60.48億美元。當(dāng)前年度,石油生產(chǎn)稅應(yīng)納稅額則為13.44億美元,石油貿(mào)易稅為0美元,石油所得稅為7.732 2億美元,那么當(dāng)年合同者收益為4.027 8億美元,具體計算過程和分項數(shù)值見表5。

表5 案例計算過程 百萬美元

從表5中可以看出:第一個開發(fā)年度合同者收益較好,那么次年的合同者收益率將會隨之提高,相應(yīng)的合同者服務(wù)費比例和生產(chǎn)補貼比例則將隨之下降。兩種合同模式下合同收益者和政府含稅收入見圖1~2。

從圖1~2可以看出:在相同的油氣藏情況和外部環(huán)境下,在油價60美元/桶的情況下,產(chǎn)量分成合同在前提假設(shè)的情況下合同者收益為負,差于風(fēng)險服務(wù)合同;而隨著油價上升,產(chǎn)量分成合同的合同者收益比大于風(fēng)險服務(wù)合同的合同者收益比,而風(fēng)險服務(wù)合同的政府含稅所得比例無論油價高低均大于產(chǎn)量分成合同的政府含稅所得比例。從案例分析過程中可以看出,產(chǎn)量分成合同目前的條款較優(yōu)于風(fēng)險服務(wù)合同,其稅種單一,納稅環(huán)節(jié)也較為簡單,兩種合同財稅條款的主要區(qū)別見表6。

圖1 兩種合同模式合同者收益比較

圖2 兩種合同模式政府含稅收入比較

表6 兩種合同體系主要差別

5 結(jié)語

未來幾年,作為非洲重要的產(chǎn)油國,安哥拉海上和陸上區(qū)塊的招標(biāo)活動必將吸引眾多國際石油公司的關(guān)注。雖然不能確定屆時新的政府油氣管理機構(gòu)“國家石油和天然氣局”(ANPG)與外國石油公司簽署的合同一定是風(fēng)險服務(wù)合同,但這一合同框架暌違8年后再次出現(xiàn)在大眾的視野內(nèi),且在不同油價情景下都可以很好地保證政府的稅收和收入,大抵預(yù)示著安哥拉石油和天然氣財稅合同未來的發(fā)展路徑。

目前,中國石油公司在安哥拉境內(nèi)參與的區(qū)塊均為產(chǎn)量分成合同,如有進一步在安哥拉境內(nèi)投資的意愿,應(yīng)該提前研究這一合同框架和財稅條款的關(guān)鍵影響因素:如果有幸進入投標(biāo)短名單,可以積極主動地與安哥拉國家石油和天然氣局針對影響合同者收益比的主要財稅條款和因素進行談判,做到有的放矢,從而把握住安哥拉未來的投資機會。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20