增值稅起征點和小規模納稅人管理制度國際比較與優化對策

2019-09-10 16:53:25彭智佳夏春梅

航空財會 2019年2期

彭智佳 夏春梅

摘 要通過與歐盟國家、加拿大、日本等國家增值稅起征點和小規模納稅人管理制度相比較,發現我國對中小企業增值稅優惠政策居于國際前列,同時也存在超過起征點全額征稅、抵扣鏈條中斷、所有行業統一征收率等問題,最后提出相應的優化對策,以期為政府財稅管理部門提供相應的決策支撐,進一步促進占據市場絕大多數的微觀經濟實體發展。

關鍵詞增值稅;起征點;小規模納稅人;國際比較

目前,全球近200個國家中已有170多個開征了增值稅。其中,36個OECD成員國,除美國外全部實行增值稅制度。起征點和小規模納稅人管理制度是增值稅稅制的重要組成部分,制定這兩個制度一方面是為了降低小企業的遵從成本,另一方面也為避免增值稅抵扣鏈條中斷造成重復征稅。大多數國家結合本國實際情況設置了增值稅起征點,有些國家還制定了小規模納稅人管理制度。

小微企業占據我國納稅企業總數95%以上,是發展的生力軍、就業的主渠道、創新的重要源泉。近年來,我國以“簡稅制、寬稅基、低稅率”為原則,不斷推進增值稅深化改革,稅收優惠政策不斷向小微企業傾斜,以進一步激發微觀市場主體活力,促進經濟健康平穩發展。

(一)起征點制度

我國規定只有年收入超過起征點的企業才需繳納增值稅,但不能剔除起征點額度、必須全額征稅;對于起征點以下的小規模企業無需繳納增值稅,且不能抵扣進項稅,但允許自愿登記成為增值稅納稅人。2019年1月,我國又推出了一批小微企業普惠性稅收減免措施,其中包括將增值稅起征點由月銷售額3萬元提高到10萬元。

(二)小規模納稅人管理制度

目前,我國小規模納稅人標準為含稅收入不超過500萬元,數量占市場主體絕大多數,但其繳納的增值稅占全部增值稅比重不足10%。我國小規模納稅人一般適用3%征收率,且不區分行業和地域,但對于小規模納稅人銷售、租賃不動產和土地使用權,提供勞務派遣服務等選擇差額征稅的業務使用5%征收率;小規模納稅人不能抵扣進項稅,且只能按3%開具增值稅票供下游企業抵扣,這樣對下游企業產生了一定程度的重復納稅,也使得小規模納稅人處于不利的市場競爭地位。

(三)小規模納稅人其他稅收優惠政策

按照《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)規定,對增值稅小規模納稅人在50%幅度內減征資源稅、城市維護建設稅、房產稅、印花稅、城鎮土地使用稅、耕地占用稅等地方稅種及教育費附加、地方教育附加。我國31個省份均已印發小微企業普惠性稅收減免政策操作落實文件,明確按50%頂格減征。

總的來看,我國現行的增值稅起征點和小規模納稅人管理制度以及其他有關稅收優惠政策極大減輕了占市場絕大多數實體的核算和稅收負擔,對微型市場主體的政策支持力度空前,但仍然超過起征點全額征稅、抵扣鏈條中斷、所有行業統一征收率等問題,待進一步修訂與完善制度。

(一)起征點制度

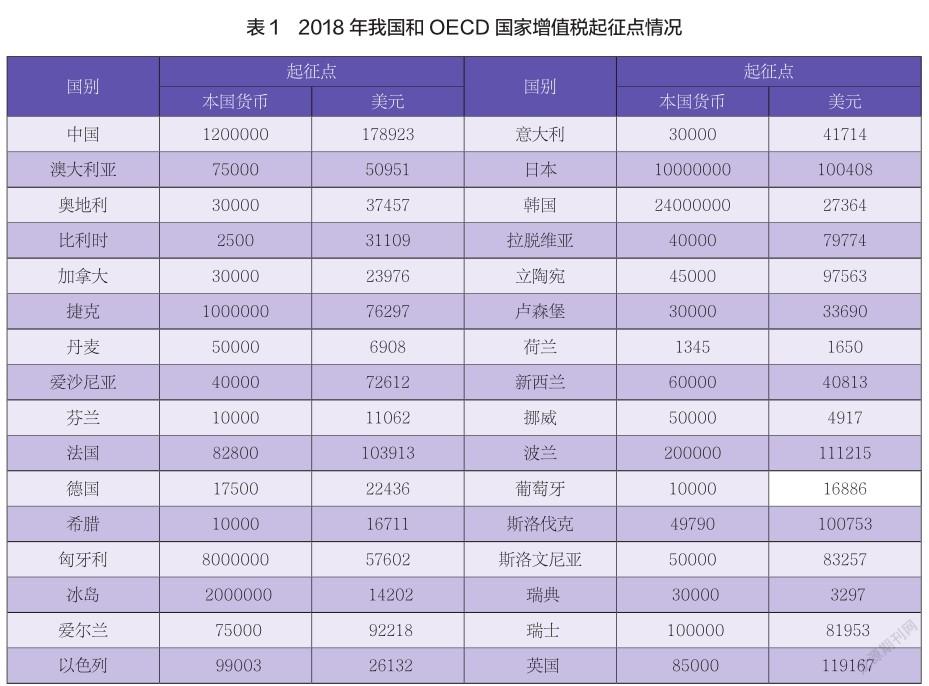

為增加占據市場絕大多數的微觀經濟體活力,實行增值稅的國家均設立了起征點制度。起征點設置要平衡稅收收入、小企業遵從成本和稅務機關征管能力等三個因素,并隨著經濟發展而提高。同時,一些國家還針對慈善機構等特殊經濟主體設置了更高的起征點,如法國、德國和意大利等;我國目前執行單一起征點。我國和OECD國家起征點設置情況如表1所示。

對比上表可以看出,相較于OECD所有征收增值稅的成員國家,我國設置了最高的增值稅起征點,給予了廣大小微企業空前的稅收優惠,足可見我國本次更大規模減稅降費的決心與力度。

(二)小規模納稅人管理制度

小規模納稅人管理制度,指對營業額超過起征點但低于某一限額的小型企業,單獨制定與大企業適用的一般納稅方法不同的增值稅管理制度。

1.歐盟國家的小規模納稅人管理制度

歐盟小規模納稅人管理制度執行固定比例制度,企業按營業額的規定比例繳納增值稅,且不能抵扣進項稅額,但可以依照正常方式向消費者收取增值稅并可自行開具增值稅發票,從而避免抵扣鏈條中斷。歐盟的成員國可根據實際情況自行設定規定比例的標準。

以英國為例,英國小企業標準是營業額超過起征點(8.5萬英鎊)且在15萬英鎊以下的企業,可向皇家稅務與關稅總署申請適用小企業固定比例增值稅;征收率按行業設置,從4%到14.5%不等,設置原則為行業進項稅比例越大,征收率越小,如食品、藥品零售類行業進項稅比例較高,征收率分別為4%、8%,會計、建筑設計和信息技術咨詢類行業以服務為主,增值額高、進項稅比例低,征收率為14.5%;消費者購買小企業商品和服務仍負擔正常增值稅稅率(20%)的稅款,小企業開具增值稅發票注明稅率也是20%。

2.加拿大的小規模納稅人管理制度

加拿大的小規模納稅人管理制度和歐盟國家類似,對小企業實行增值稅簡易征收管理,按其含稅銷售額乘以征收率計繳增值稅,且不能抵扣進項稅額;加拿大的小企業標準是應稅收入超過起征點3萬加元且不超過40萬加元;小企業征收率與企業所在地、購買商品或勞務所在地以及是銷售商品還是提供服務均相關,如提供服務的小企業征收率高于銷售商品的小企業征收率,小企業征收率與購買所在地正常增值稅稅率(5%至15%不等)成正向關系、與企業所在地正常增值稅稅率成負向關系。銷售商品的小企業征收率從0%至10.4%不等,提供服務的小企業征收率從1.4%到12%不等。和英國一樣,加拿大的小規模納稅人也可以向一般納稅人開具全額抵扣的增值稅發票,避免了抵扣鏈條中斷,消除了重復征稅。

3.日本的小規模納稅人管理制度

為減輕中小企業的稅負和方便征管的需要,日本對中小企業有稅收減免政策,也制定了小規模納稅人管理制度。日本小規模納稅人標準是上年應稅銷售額大于1000萬日元且不超過5000萬日元。日本的小企業可以抵扣進項,但不是以實際發生進項稅額抵扣,而是銷項稅額的一定比例核定可抵免的進項稅額,不同行業對應不同的購進抵免比例,批發業、零售業、制造業、服務業和房地產業購進抵免比例分別為90%、80%、70%、50%和40%。目前日本增值稅(日本稱為消費稅)稅率為8%,且計劃于2019年10月上調至10%,可以看到即使日本政府不斷上調增值稅率,日本小企業的征收率相較于其他國家仍處于較低水平,僅為1%至6%(10%-10%*抵免比例)。

總體上,我國對小微企業的稅收支持力度處于國際前列,且減稅降費幅度逐年顯著提升。通過國際比較分析,我們也發現我國增值稅起征點和小規模納稅人管理制度還存在超過起征點全額征稅、引發邊界合理性爭議,抵扣鏈條中斷、一定程度重復征稅,所有行業統一征收率、影響政策實施精準性和調控力等問題。因此,隨著我國經濟管理和稅收管理水平不斷提高、信用環境持續完善,可實施以下小規模納稅人管理制度優化對策:

(一)僅對超過起征點部分的銷售額征收增值稅

將起征點改為免征額,準予小規模納稅人計征增值稅時按月扣減稅額,僅對超出免征額部分征稅,扣減稅額=免征額(即起征點)*征收率。通過施行起征點改免征額政策,能進一步減輕小企業稅費負擔、降低稅收遵從成本,激發微觀經濟體活力,更能體現稅負公平原則。

(二)征低稅率、抵正常稅率

隨著我國社會信用環境逐步改善,稅務征管和稽查能力不斷提高,且逐漸與小規模納稅人數量相匹配,我國可以借鑒英國和加拿大的小規模納稅人管理制度中“征低稅率、抵正常稅率”相關做法,即小規模納稅人按較低的征收率納稅且自身不能抵扣進項,但可以給下游企業按正常稅率開票,下游企業可憑票按正常稅率抵扣進項稅。這樣一是完善了價值鏈抵扣鏈條,消除了重復納稅問題;二是提高了小規模納稅人競爭力,進一步促進小企業發展。

(三)分行業施行不同的征收率

借鑒歐盟和加拿大等國家的經驗做法,研究探索并實踐分行業施行不同征收率。基本原則為高增值行業的增值稅小規模納稅人適用較高征收率,低增值行業的增值稅小規模納稅人適用較低征收率。例如,房地產、咨詢服務業適用較高征收率(3%至5%),制造業適用較低征收率(0%至2%),批發和零售業適用中間征收率(2%至3%)等,同時給予創新和研發的各行業小規模納稅人一定幅度的稅費減免。通過實行分行業征收率政策能更好地鼓勵技術創新和研究開發,實現稅收平衡和調控的功能,進一步促進我國實體經濟發展。

參考文獻

[1] 《中華人民共和國增值稅暫行條例》(2017修訂)(國務院令第691號),2017年11月19日.

[2]《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號),2019年1月17日.

[3]《財政部稅務總局關于統一增值稅小規模納稅人標準的通知》(財稅〔2018〕33號)

[4]OECD.Consumption Tax Trends 2018: VAT/GST and Excise Rates, Trends and Policy Issues[M]. OECD Publishing, Paris,2018.12.5

[5]《歐盟增值稅指令》(2006/112/EC),其中部分條款于2010年修訂

(審稿:謝海洋 編輯:陳麗娟)