企業技術創新效率核算方法與應用研究

2019-09-10 16:53:25楊華領

航空財會 2019年2期

楊華領

摘 要全面回顧企業技術創新效率核算方法及模型,系統梳理我國上市公司(2010-2017年)技術創新效率有關文獻。發現,隨機前沿分析法(SFA)和數據包絡分析法(DEA)是最常用的測算企業技術效率的方法,但兩者在數據處理、模型類別、結果應用等方面存在明顯區別,使用時要結合具體情況,選擇合適的方法。

關鍵詞技術創新;效率;核算方法

隨著“創新驅動發展戰略”的逐步推進,我國的研發投入和研發產出絕對量增長迅速,均處于世界前列。根據國家統計局發布的《2018年國民經濟和社會發展統計公報》,2018年我國研究與試驗發展(R&D)經費支出19657億元,比上年增長11.6%,與國內生產總值之比為2.18%。2018年境內外專利申請432.3萬件,比上年增長16.9%;授予專利權244.7萬件,增長33.3%。然而,代表較高創新水平、體現專利技術和市場價值的技術創新活動產出成果——發明專利授權量僅占專利授權總量的35.95%,且國內有效發明專利維持時間超過5年和超過10年僅占46.7%和4.6%,明顯低于國外發達經濟體的83.5%和23.8%。

可以看出,一方面我國的研發經費投入總量已處于世界前列,另一方面我國的有效專利數量及有效時長均明顯低于歐美等發達國家。這說明,各界對技術創新活動的關注點是研發投入規模(數量),忽視研發產出質量,抑或對技術創新效率的重視不足。選擇合適的方法或模型量化企業的研發效率并深入分析影響因素顯得尤為重要。長期以來,國內外文獻較多地探討了企業的技術創新水平(一般以研發資源投入,如R&D費用表示)或技術創新能力(一般以研發活動產出,如各類專利數量表示)問題,前者聚焦企業技術創新的投入規模問題,比如企業自身特征或內外部因素是否及如何影響企業對研發活動的投入。后者關注企業的技術創新能力,尤其以各類專利為基礎的企業技術創新能力大小及影響因素。對企業技術創新效率即研發投入到產出的轉化效率的關注相對匱乏,甚至于“如何界定企業技術創新效率”尚存爭議。

自上世紀90年度滬深股票市場成立以來,我國上市公司發展迅速,截止2018年底上市公司數量已突破3500家。上市公司是各個行業表現較好的企業,在一定程度上最能代表我國企業的真實水平。對上市公司的技術創新效率進行深入細致的研究,不僅對上市公司而且對監管部門具有重要的意義。本文的貢獻主要是:全面梳理企業技術創新效率的常用測算方法及使用范圍,為評價企業技術創新效率提供思路借鑒,同時提供基于文獻資料的我國上市公司技術創新效率水平現狀。

根據知識生產函數理論,技術創新活動可以抽象為研發人員、研發資本及其他研發資源等投入要素向科技論文、專利、新技術和新產品等產出要素的轉化過程。研發投入抑或研發產出都只是企業研發過程中的一個環節,研發投入高的企業不一定能夠獲得理想的研發產出;同理,研發產出高的企業也可能以嚴重的研發資源浪費為代價。基于此,本文認為企業技術創新效率是企業研發投入(研發人員、研發資本及其他研發資源)轉化研發產出(專利、新技術和新產品)的效率。從計量或測算角度看,技術創新效率等于,給定技術產出的條件下,實際投入量與前沿生產面所對應的投入量的距離,距離越大,被測算單位的技術效率越低。

需要注意的是,本文認為技術創新效率與績效是不同的概念。企業創新績效包括“績”和“效”兩個方面,其中“績”是成績或業績,是與企業創新活動有關的創新成果,表現為創新活動的產出數量(如專利數量、直接成果新產品數量)、產出質量(創新成果產生的經濟效益)。“效”是效率,是指以盡可能少的投入獲得盡可能多的產出,即盡可能不浪費資源。績效兩字,績在前效在后,說明做事首先要考慮目標,在確保完成目標的情況下兼顧效率。所以,效率是關于做事的方式,而效果則關注結果,或者說要達到的目標。測算企業技術創新績效的方法主要有兩種,一是以專利為基本依據的測量,包括專利申請量、專利授權量、有效專利量或專利引證量;二是使用新產品銷售收入或市場份額進行替代測算。很多標題出現創新績效的文獻,基本采用的是產出法測算技術創新效率,以專利申請量直接作為創新績效指標的文獻居多。

由于技術創新活動的投入與產出在不同企業(尤其是不同行業)之間不具有可比性,導致企業技術創新絕對效率的計算難度很大。因此,學者一般借鑒經濟學中的生產前沿面理論,用企業技術創新活動實際產出相對于最優生產前沿面的距離,測算技術創新的相對效率。在給定投入下,各個企業的技術創新實際產出與該前沿生產面之間的距離即為技術創新活動投入產出的效率,距離最優生產前沿面越遠技術創新效率越低。構造(擬合)最優生產前沿面的方法有參數法和非參數法兩大類。

(一)參數法

參數法以隨機前沿分析(Stochastic Frontier Approach, 簡稱SFA) 為主, SFA由Aigner等、Meeusen 和Broeck分別提出,該法基于整個樣本采用計量方法對生產函數進行估計進而構造最佳生產前沿面。測算某一企業技術效率的基本思路是, 首先要估計一個生產函數 , 據此確定各種生產要素對產出的貢獻 , 然后將不能被生產要素貢獻所解釋的部分(回歸分析的殘差項)視為企業的技術效率,該部分的數值越大表示企業的技術創新效率越高。

在使用隨機前沿分析法時,應首先判斷隨機前沿模型的適用性。可以通過Frontier4.1函數計算總體誤差項中技術無效部分的占比進行判斷,占比越接近1,總體誤差項中由技術無效率造成的比例越大,采用隨機前沿模型越合理。占比越接近0,隨機前沿模型退化為一般的線性回歸模型,用普通最小二乘法即可得到參數估計值。通過計量方法判斷模型的適用性也是SFA模型異于DEA模型的主要特征。

(二)非參數法

非參數法 以數據包絡分析(Data Envelopment Analysis, 簡稱DEA)最具代表性。DEA由Charnes、Cooper和Rhode首次提出,簡稱為CCR模型或C2R模型或規模報酬不變模型。基本思路是利用數學規劃原理(線性規劃技術),根據多組投入與產出數據計算決策單位的效率,得出的總效率值等于配置效率與技術效率之乘積。即總效率=配置效率×技術效率。

根據CCR模型在使用中所暴露出來的問題,學者對CCR模型進行的多次擴展和完善。基于CCR模型的規模報酬不變假設與現實不相符之事實,Banker、Charnes和Cooper提出了規模報酬可變的BCC模型,將技術效率進一步分解為規模效率和純技術效率,即技術效率=規模效率×純技術效率,此時總效率=配置效率×規模效率×純技術效率。相較于CCR模型中的技術效率值,根據BCC模型計算的純技術效率更準確、更加符合實際。

之后,基于處在生產前沿線上的決策單元效率同為數值1而無法比較之缺陷,Andersen和Petersen提出了DEA超效率模型。基于無法直接比較決策單元技術效率變化的不足,Fare等將DEA與Malmquist結合起來,通過將Malmquist指數分解成技術進步、技術效率變動以及規模效率變動三部分,從而將研究視角從技術效率拓展到技術效率的變化。基于傳統DEA模型將決策單元自身經營看作黑箱,忽視了決策單元所處環境因素的差異性,將DEA與tobit相結合產生了DEA二階段模型。更進一步,Fried等將DEA分別與Tobit和SFA相結合構建了三階段效率測算模型 。上述CCR模型、BCC模型、超效率模型以及DEA-Malmquist指數模型是現有文獻較常用的技術效率測算模型。

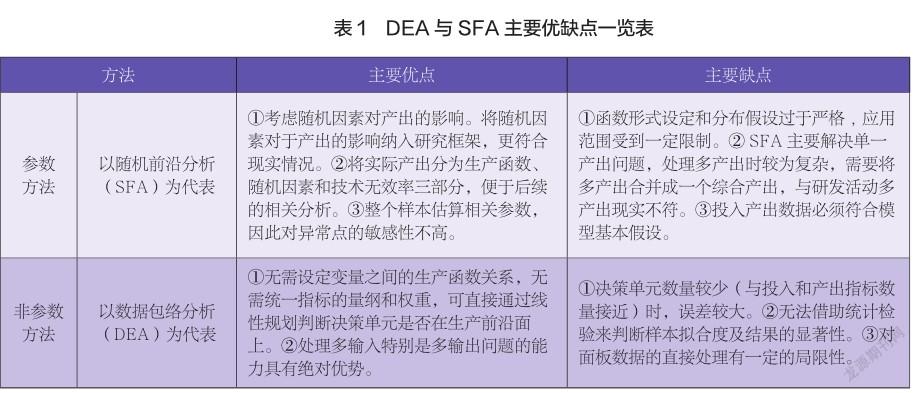

(三)DEA與SFA的比較分析

梳理企業技術創新效率相關文獻,SFA和DEA在測算企業技術創新效率方面各有千秋。兩者的主要優缺點如表1所示:

在計算企業技術創新效率時,DEA方法使用的通常是各年度的截面數據,一次計算僅能提供所在年度的技術創新效率,而SFA方法使用的數據是面板數據,一次計算可以得出樣本公司多個年度的技術創新效率數據。無論DEA還是SFA,計算得出的企業技術創新效率均是某一組樣本內的相對效率,在樣本內部可比性較強。但由于不同行業之間,企業的生產經營模式差別很大,把所有企業放在一起比較技術創新效率,合適與否是一個值得商榷的問題。筆者認為,(1)分行業測算技術創新效率非常有必要。(2)對面板數據而言,DEA根據樣本期間構造多個生產前沿面,SFA不分樣本期間構造一個生產前沿面,所以DEA計算出來的技術創新效率更能體現時間變動趨勢。此外,DEA方法計算的是相對效率,要求其比較對象所處的環境基本一致,把所有上市公司放在一起比較,是否合適。遺憾的是,現有文獻或者直接采用專利數據替代技術創新效率,或者不區分具體行業混合計算技術創新效率。

以“上市公司”和“技術效率”或“創新效率”為關鍵詞,從中國知網搜集近十年(2010-2019)的文獻,統計學者如何測算上市公司的技術創新效率。總體而言,包括SFA、DEA、DEA與SFA結合、非DEA和SFA等四種方法。采用SFA方法或DEA方法的代表性文獻如表2所示。顯而易見,不同文獻計算的上市公司技術創新效率結果存在較大差異。盡管存在不屬同一行業、年限期間不同等客觀原因,但較大差異的存在還是要引起足夠的重視。

還有部分文獻,將DEA和SFA結合起來探討更細致的技術創新效率問題。黃凌云等分別使用SFA和DEA模型對制造業(26個二級分類)上市公司1999-2007年的技術創新效率進行測算,發現兩種方法計算的技術效率雖存在差異但具有較強的相關性,并且DEA方法測算的技術效率數值相對較大。蔡理鋮和孫養學以滬深A股市場上的20家生物制造業上市公司(2006-2010),分別使用SFA和DEA模型計算技術效率。季凱文和孫凡斌運用SFA與DEA相結合的三階段DEA模型測算我國生物農業上市公司的技術效率,選擇主營業務收入作為產出變量,用固定資產凈值和從業人員平均數作為投入指標。

此外,部分文獻雖然提到技術創新效率,但文中所用的指標卻是技術創新績效,直接采用發明專利表示創新績效,或者采用發明專利、實用新型專利和外觀設計專利之和表示,或者對專利數據通過企業總資產、營業收入、員工人數予以標準化處理。這與本文的主題不符,不再贅述。

測算企業技術創新效率的主流方法是隨機前沿分析(SFA)和數據包絡分析(DEA),無論使用何種方法,均需解決以下關鍵問題:一是如何確定并量化技術創新活動的投入,可能是為研發活動投入的資本、固定資產、人員投入等。二是如何確定最優產出。三是采用何種工具將投入與產出納入分析框架以評價企業技術創新效率。可能是基于數據可得性、研究目的的不同,不同的學者使用SFA和DEA的偏好不同,得到的結果也存在差異。

本文的啟示在于, 在保持我國R&D 經費投入快速增長的同時, 將研發活動的側重點逐步由高投入“數量”向高產出“質量”轉變,尤其注重如何測算企業技術創新效率以提高研發活動的效果,進一步鞏固創新驅動發展的根基,以促進我國的科技事業更好更快地發展。

參考文獻

[1] Fried H O , Lovell C A K , Schmidt S S , et al. Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J]. Journal of Productivity Analysis, 2002, 17(1-2):157-174.

[2] Lokshin B, Belderbos R, Carree M. The Productivity Effects of Internal and External R&D: Evidence from a Dynamic Panel Data Model[J]. Oxford Bulletin of Economics and Statistics, 2008, 70(3):399-413.

[3]韓慶瀟,楊晨,顧智鵬.高管團隊異質性對企業創新效率的門檻效應——基于戰略性新興產業上市公司的實證研究[J].中國經濟問題,2017(02):42-53.

[4]韓忠雪,崔建偉,王閃.技術高管提升了企業技術效率嗎?[J].科學學研究,2014,32(04):559-568.

[5]何穎,官建成.我國上市公司的技術效率[J].研究與發展管理,2010,22(03):51-57.

[6]歐陽辰星,游達明,李龍,潘攀.高管“抑制”對公司創新績效的影響[J].系統工程,2017,35(03):64-72.

[7]屈國俊,宋林,郭玉晶.中國上市公司技術創新效率研究——基于三階段DEA方法[J].宏觀經濟研究,2018(06):97-106.

[8]王萍萍,陳波.軍民融合企業技術效率及其影響因素研究[J].管理評論,2019,31(04):70-82.

(審稿:郭麗婷 編輯:賈璐)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32