營商環境對服務業發展的影響研究

2019-09-10 07:22:44顏博

湖北經濟學院學報·人文社科版 2019年2期

顏博

摘 要:服務業在改善經濟結構、提高經濟發展質量以及提供就業等方面扮演重要角色,因此世界各國尤其是發達國家普遍重視服務業的發展。由于服務業的諸多特性,導致營商環境對服務業的影響遠高于對制造業的影響,因此使用跨國面板數據實證研究營商環境對服務業發展的影響,對加速我國服務業高質量發展具有重要意義。研究結果表明:營商環境及其滯后項,對服務業附加值占GDP比重的提高有顯著的正向作用;發達國家對營商環境的依賴較小,發展中國家對營商環境的依賴程度較大。

關鍵詞:營商環境;服務業發展;供給側結構性改革

一、引言

自2013年來,服務業在國民經濟增長、吸納就業、創造稅收、新設市場主體、固定資產投資、對外貿易等方面全面領跑,支撐國民經濟健康發展。統計顯示,2017年,服務業成為推動經濟發展的主要動力,對經濟增長的貢獻率高達58.8%,同比增長1.3個百分點。服務業增加值占GDP的比重為51.6%,領先于第二產業11.1個百分點,成為支撐發展的第一大產業。隨著中國供給側結構性改革的不斷深入,改革表面上看主要集中在制造業,但其核心在于推動服務業的發展。雖然在改革持續推動的過程中,服務業結構不斷優化,新動能持續孕育,新產業新經濟蓬勃興起,但依然存在人民日益增長的中高端需求與低端供給過剩之間的矛盾,大量老百姓需要的服務供給匱乏。

服務業市場的發展關聯影響經濟轉型升級的全局,但其還存在供給側的發展障礙,推進服務業市場發展面臨的首要問題之一就是優化營商環境。世界銀行最新公布的《2018年營商環境報告》顯示,在189個經濟體中,中國內地的營商環境排名僅位居第78位。相比于全球排名第2的經濟總量,營商環境排名比較落后。改革開放以來,政府部分體制具有促進工業發展、抑制服務業發展的色彩。在這種形式下,“十三五”規劃推進服務業主導產業的轉型升級,存在眾多營商環境方面的阻礙。這也反映出我國的營商環境還有很大的提升空間,供給側結構性改革大有可為。為此,優化服務業發展的營商環境,促進供給側改革,成為服務業經濟轉型升級的選擇。

二、營商環境對一般企業影響的文獻綜述

對于營商環境的概念和界定的研究,最早源于世界銀行集團國際金融公司(IFC)“doing business”項目調查。除世界銀行的“Doing Business”項目之外,還有一些組織和研究者對營商環境進行專業的概念界定。Benn Eifert,Alan Gelb,Vijaya Ramachandran(2005)[1]認為營商環境是影響不同產業和企業經營效率的地理環境、基礎設施、機構、人力資源、政策等。

盡管能夠從很多方面給營商環境下定義,但不能否認的是,營商環境長期以來都被看作是解釋企業選擇戰略行為和獲得經營成果最重要的因素之一。William P. Wan,RoLrert E. Hoskisson(2003)[2]重新考察了一國環境、企業多元化戰略與企業績效之間的關系,結果表明,企業從本國的資源稟賦和制度中吸取有利于生產和交易活動進行的有利條件,一國環境和企業多元化戰略、企業績效有正向關系;LeoraKlapper,AnatLewin,Juan Manuel Quesada Delgado(2009)[3]基于世界銀行最新的2008年企業創業調查數據,研究營商環境與創業之間的關系,實證結果表明,創業和良好的營商環境之間存在顯著正相關關系;Dan Li,Manuel Portugal Ferreira(2011)[4]認為外部營商環境在很大程度上決定了企業獲取金融資本的方式,并從政治、體制環境監管和金融方面,實證了這些因素對企業依靠不正規渠道獲取金融資本的影響程度;孫麗燕(2016)[5]106-119從企業運作的全過程出發,考察營商環境對單個企業的影響,認為營商環境全程“參與”企業運作、不僅對其本身,對國民經濟發展也起到舉足輕重的作用。惡劣的營商環境,可能會“榨干”原本能夠以低投入轉換成高產出的高效率企業。正因如此,營商環境對企業的影響不容小覷,其整體上并不一定要十全十美,但在一系列關鍵性的方面必須足夠好,能夠刺激投資和競爭,驅動產業增長和產業的自我強化。

營商環境對企業運作的全程產生影響,從經營活動的發生到最終效果的產生,那對服務業發展會產生怎樣的影響?現有文獻主要從制度的角度,分析營商環境對服務業發展的作用。Claque等(1999)[6]185-211利用“契約密集度”測量方法,分析密集的契約安排對金融、保險等部門規模擴張的促進作用;Eggertsson(2005)[7]認為有效的產權制度能保護所有者財產的安全,強化其投資預期,進而可以促進服務行業的快速發展;汪德華等(2007)[8]51-64運用跨國橫截面數據,實證研究了政府規模、法治水平與一國服務業比重之間的關系。研究顯示,用于消費和投資的政府支出規模對服務業比重有顯著的負向作用,用一國法治水平來衡量的契約維護制度的質量對服務業比重有顯著的正向作用;劉丹鷺(2013)[9]84-92認為中國現有的服務業管制政策助長了行業壟斷,不利于服務業市場的進入和退出機制形成,也阻礙了在位企業的創新活動;江靜(2017)[10]176-183根據2003—2016年世界銀行公布的歷年《全球營商環境報告》跨國面板數據,實證研究了制度環境對服務業的影響。研究表明,制度環境的確可以影響服務業占GDP的比重。在營商環境的細分制度指標中,繳納稅款、財產登記、投資者保護、獲得信貸、合同執行這幾項指標與服務業占GDP比重的提高有顯著的正向關關系。基于以上研究,從不同角度衡量的制度環境對服務業發展有不同程度的作用。

總體來看,這些研究視角要么過于單一,要么就是缺乏時間的連續性。雖然現有文獻能夠在很大程度上研究一國的營商環境對企業或是產業的影響,但是并不能全面系統地對一國的營商環境進行衡量。本文的貢獻在于利用世界銀行最新發布的營商環境項目數據,分析我國營商環境存在的突出問題。在理論分析上,本文基于已有文獻的研究,重新梳理和詮釋了營商環境對服務業發展的作用機制。在實證分析上,本文基于跨國面板數據模型,引入工具變量并使用廣義矩估計(GMM)方法進行回歸分析。不僅克服了以往研究存在的內生性、異方差難題,也保證了研究的連續性和時效性。

三、服務業特征及其營商環境對服務業的影響

毋庸置疑,營商環境既影響制造業的發展,也影響服務業的發展。但是由于服務業的的內在特征及其引致的產業特征,導致營商環境對服務業發展的影響要大于對制造業發展的影響。服務產業所面臨的營商環境會影響服務業的投資、成本和效率。首先,營商環境會通過各種途徑誘發、促進或者限制產業活動。然后,為了生存和發展,服務產業做任何的選擇或決策都在考慮環境因素下完成。因此,優化營商環境能夠刺激投資和競爭,拉動產業增長和產業自我強化。下面將從市場準入、知識產權保護、政府效率等角度研究營商環境對服務業的影響。

(一)市場準入對服務業的影響

改革開放以來,對制造業政策的傾斜、政府對服務業的壟斷(Ryan Rutkowsi,2015)①使得外國的貨物、勞資、資本參與服務業的程度較低。服務業市場準入門檻較高的原因主要是服務業產品的四大內在基本特征②引致了對特殊的以及更多的政府管理的需求。一般來說,商品在市場上會受到市場的約束,市場機制可以調節商品的供需和價格。由于服務業產品在消費前不能被消費者評價,幾乎不具有明察性。這就是說,生產者和消費者之間存在信息不對稱,消費者不能通過產品對比來確定消費哪種產品。服務業的實際產出和商品定價之間缺乏聯系,提供者之間的價格競爭容易產生扭曲。部分服務產品具有天生的壟斷優勢,消費者需要高價購買。服務商品的價格難以受到市場機制的約束,在某種程度上面臨著市場失靈,需要政府的介入。服務業的特殊管理需求解釋了為什么政府要提高服務業市場準入門檻,以減少政府負擔和決策風險。

時至今日,依然還有部分經濟工作者、政府工作人員認為服務業是非生產性的,需要依附于制造業才能取得發展。這一點體現在我國的外資政策里。相對于制造業而言,服務業的市場準入門檻更高些,對市場準入門檻降低的需求更為迫切。服務業市場準入門的放寬,可以加速資金向服務業流動,提高服務業投資的廣度和深度,促使服務業突破性地成長。

(二)知識產權保護對服務業的影響

相對于其它產業來講,服務業的發展往往受到多層次制度的影響,尤為重要的就是知識產權保護,服務業的產出增長和技術進步需要有效的知識產權保護制度。Andersen & Howells(1998)[11]突破了知識產權僅在制造業的分析思路,認為服務業具有無形性的特征,知識產權保護在服務業不可或缺。制造業產品都是有型商品,商品之間的交易可以運輸、儲藏,形成空間上的轉移。而服務業的生產和消費是一個動態的過程,生產和消費同步進行。服務業的經濟行為不伴隨空間位置的轉換,在知識產權保護缺失的情況下,機會主義行為增加,服務業所包含的技術、創新點和理念容易被偷盜,存在嚴重的被非法模仿的風險。20世紀80年代以來,隨著商業服務和教育事業的快速發展,服務產業通常以“知識”的形式存在。對于一種非實物形式的產品,難以從法律的途徑對其進行估值和保護。知識密集型服務業的創新也是無形的,這也使知識產權對服務業的保護難以進行。政府應加強和企業的聯系,保證知識產權保護的順利進行。知識產權保護的施行,能夠使邊際成本成本較小的知識密集型服務業取得巨額的利潤。知識產權保護對服務業產業結構升級影響呈現“倒U”,一國總能找到最適的知識產權保護的強度,我國的知識產權保護還不能滿足服務業的需求(唐保慶,2018)[12]。

服務業具有很強的異質性,是一種“人對人”的生產活動。為滿足人民日益增長的對美好生活的需求。服務業需要不斷的進行創新,為消費者提供個性化和差異化的產品。企業的內部資源控制、客戶契約關系、以及知識創新管理是三種重要的產權保護措施,對服務業的創新和發展有重要的作用。

(三)政府效率對服務業的影響

服務業是制度的載體,可以說行政審批、公共服務等都是服務業的一部分。政府的高效率是服務業發展的重要部分,也是打造服務型政府的主要方向。健全的政府服務制度能夠使企業高效地和陌生的政府打交道,從而提升辦事效率;非監管方面的法規條例的簡化可以降低企業每一年必需繳納的各類稅費,減少因繳納稅費、履行義務等產生的行政負擔。服務產品不具有制造業產品的實物形式,不具備生產、運輸、儲存、消費的產品貿易流程,只能被消費者同步消費。消費的同步性需要服務產品在時間上實現高效率的對接,繁瑣復雜的政府流程會阻礙服務業產品的消費。政府應該堅持依法取消無法律依據的行政審批流程,堅決修改有法律依靠但不符合時代要求的審批流程。通過機構和社會組織可以解決的事項,堅決不走行政流程,促進民間服務機構的發展。

營商環境“參與”企業運作的全部過程,對企業的開辦、運營、績效等方面會產生影響。一國營商環境是如何驅使服務業企業的開辦,關注的重心在于影響企業開辦的條例法規,研究發現條例法規的設置可以鼓勵或阻礙企業進入服務業。加強知識產權執法或企業獲得便利經營條件的法規是能夠促進服務業的投資開辦,而繁瑣和官僚性的法規條例不利于企業的創辦,辦理企業的難度大、流程多、耗時長、成本高。不管是高水平的制度環境、便利性的法規條例,還是完善的基礎設施環境都會影響降低企業的運營成本和提高企業的運營效率。總的來說,營商環境對服務業的組織結構、組織決策、利益相關者的滿意度等產生作用(孫麗燕,2016),也會促進企業的創新行為,加快產業由投資驅動向創新驅動的轉變。

四、模型設定、變量與數據來源

(一)模型設定

根據上述的理論分析,確定了被解釋變量和解釋變量的基本模型,建立實證模型如下:

i和t分別表示國家(地區)和年份;S表示服務業發展水平;DB表示營商環境;Mgdp、Lurban、Sgov分別表示一國經濟發展水平,一國城市化水平、一國政府的規模,是解釋一國服務業發展的重要變量;uit是隨機誤差項,也可作為不可觀測因素和遺漏變量的代理變量。上式是簡單的面板回歸模型,存在解釋變量內生的情況下,回歸結果將是不一致的和有偏的。本文考慮到解釋變量的內生性,用營商環境的滯后項Zi×2=(DBi,t-1,DBi,t-2)作為DB的工具變量DBi,t-1,DBi,t-2,分別是DB的一階滯后項和二階滯后項,詳見解釋變量。

(二)變量與數據來源

(1)被解釋變量。現有研究采用不同的指標對服務業發展水平進行衡量,如服務業占GDP的比重(江靜等,2017)[13]、服務業增加值占全國服務業增加值比重(魏君英等,2014)[14]75-80。依據現有研究,本文選用服務業附加值占GDP的比重反映其發展水平。

(2)解釋變量。世界銀行自2002年開始成立營商環境項目組,對度量營商環境進行嘗試。項目組深入各國調查營商環境狀況,根據營商環境評估指標體系錄入定量數據,對比分析各國營商環境的發展狀況并形成報告。該報告為各國提供了度量營商環境的基準指標和客觀數據。鑒于數據的可得性,選取營商環境排名來代替營商環境得分,選擇世界銀行公布的歷年營商環境整體排名反映各國營商環境。原報告中數值越大表示排名越靠后,為直觀起見,我們用100減去原始的排名,進而獲得新的排名,排名越高表示營商環境越好。用營商環境排名代替得分,存在測量誤差。營商環境越好,則越能促服務業的發展,但是服務業發展好的國家越是意識到提高營商環境的重要性,故二者存在雙向因果關系。模型中不僅存在測量誤差,且存在雙向因果關系,考慮用DBi,t-1,DBi,t-2作為營商環境的工具變量,解決內生性問題。

(3)控制變量。江小涓(2004)[15]4-15和梁東黎等(2009)[16]1-9基于多元回歸模型研究了城市化、專業化、收入水平、消費結構、技術投入等因素對城市服務業發展的影響。當進行整體樣本研究時,發現服務業發展對人均GDP有正向作用。根據現有研究,本文選取各國人均GDP來表示一國經濟發展水平,選取城市人口占總人口的比重來衡量一國城市化水平;劉純彬等(2013)[17]30-37基于面板數據,研究了政府規模、服務效率、產業融合程度、工業化程度、專業化程度等對生產性服務業發展的影響。實證結果顯示,隨著政府規模的擴大,用政府支出表示的規模對生產性服務業發展存在一個由正到負的影響,即兩者之間存在門限效應。因此,本文選取財政支出占GDP比重來表示一國政府的規模,說明政府的投資和消費對服務業的影響。

被解釋變量和控制變量的數據來自于世界銀行的WDI數據庫,解釋變量來自于世界銀行公布的歷年《全球營商環境報告》。截止到現在,世界銀行公布了15年的報告,從《全球營商環境報告2004》到《全球營商環境報告2018》,鑒于其他變量的數據可得性,樣本數據的時間跨度為2005-2016年。考慮到數據的完整性,本文綜合各變量,篩選出65個數據比較完整的國家(地區)作為研究對象。

五、實證檢驗與結果分析

(一)實證方法分析

Hsiao(2003)[18]指出當面板數據的時序很短時,模型中的OLS估計量是不一致的。另外,由于變量和度量數據之間存在“測量誤差”和反向因果關系,模型存在嚴重的內生性。為了克服偏誤和內生性問題,通常采用兩階段最小二乘法(簡記2SLS)和廣義矩估計(簡記GMM)。當模型存在異方差時,GMM比2SLS更為有效。營商環境的滯后項與當期的相關性是顯然易見的,但當期的服務業的增加值占GDP的比重不可能影響過去的營商環境,故滯后項具有外生性,因此采取營商環境的滯后項作為當期的工具變量是合理的。在引入工具變量下,本文采用2-step GMM對模型進行回歸。

(二)實證結果

從表1可以看出,DB的回歸系數都顯著為正,說明營商環境對服務業的發展有顯著的正向作用。在整體回歸中,DB的系數為0.0616,這意味著營商環境排名每提升1個單位,可以使該國的服務業附加值占GDP的比重提升0.0616個單位。

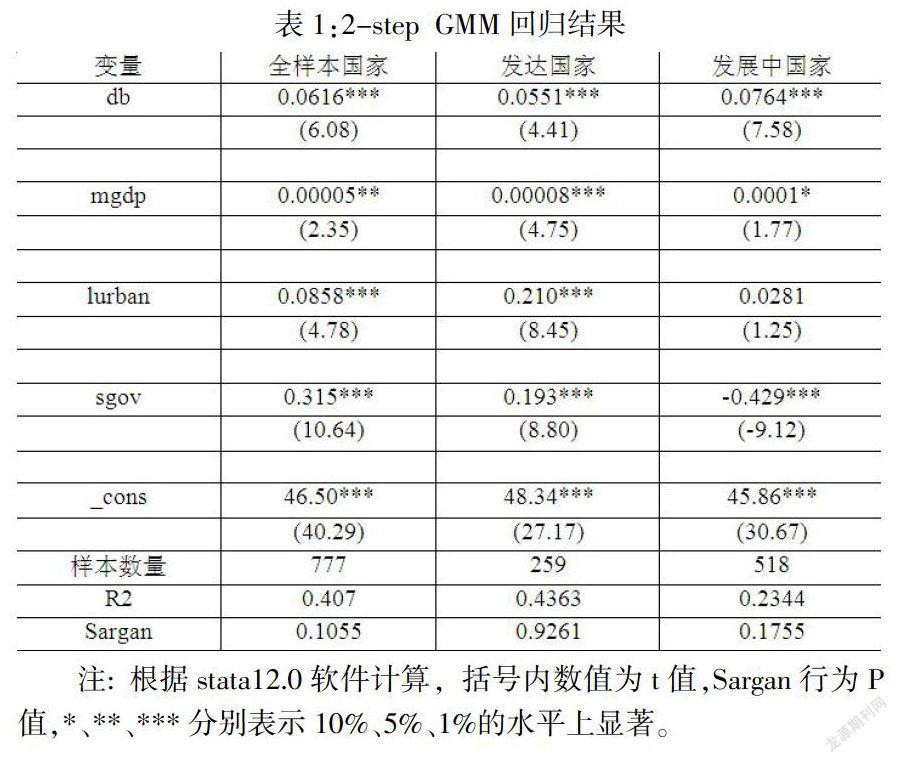

與整體樣本回歸相比,發展中國家的系數為0.0764,提升效用更為明顯。發展中國家發展制度不完善,營商環境問題突出。雖然發展中國家存在營商環境的問題,但地域遼闊、擁有廣大的市場和豐富的自然資源、人力資源,是當今世界經濟發展最有活力和潛力的地區之一,為經濟發展提供了良好的條件,且發展中國家營商環境的邊際收益較大,所以對排名的提升有更強的依賴。從現在的趨勢看,部分發展中國家的經濟發展速度超過了發達國家,成為推動世界經濟發展的重要驅動力。

與整體樣本回歸相比,發達國家的DB系數為0.0551,對營商環境的依賴程度較小。根據《全球營商環境報告》數據顯示,發達國家營商環境完善,排名靠前,監管程序簡單、法律制度有力且費用低。當一國營商環境逐漸完善時,其對服務業的邊際作用是遞減的,足夠完善的營商環境會使高收入國家的服務業發展對營商環境排名變動的反應變小。

另外,從表1中可以看出,sgov系數同時出現了正負兩種情況,在發達國家的系數為正,在發展中國家的系數為負。這與高彥彥(2011)[19]129-136運用世界187個國家(地區)1950—2007年間的面板數據,研究政府規模與經濟增長和發展之間的關系得出的結論是一致的。該研究顯示,經濟增長與用一國政府支出表示的政府規模之間存在一種倒U型關系,其真實原因可以用政府和市場之間的替代關系來解釋,政府對市場的替代是有度的,合適的政府規模有利于建立產權保護制度,彌補市場失靈,增進社會需求,促進經濟增長,不然政府的消費和投資會擠出私人投資,增加社會尋租,進而損害經濟增長。在發達國家平均政府規模較小,經濟發展水平與政府規模呈正向相關關系;在發展中國家,政府規模較大,經濟發展水平與政府規模呈負向相關關系。

(三)穩健性檢驗

本文采用的分國家樣本回歸,可以作為檢驗相關結論準確性的依據。在分樣本回歸中,DB的系數均為正,且均通過了顯著性檢驗,為回歸結果的可靠性提供了支持,說明實證結果是相對穩健的。

六、結論和建議

基于世界銀行營商環境調查項目,本文從國際視角考察了營商環境對服務業發展的影響,并有針對性地研究了營商環境對全球不同國家服務業發展的影響,得出一些有價值的結論。這些結論為更好地利用外部營商環境提供了參考,也為政府如何改善營商環境提供了政策借鑒。

(一)主要結論

第一,我國已經步入了經濟新常態,服務業成為經濟增長的主導力量。然而,通過國際比較發現,服務業占GDP的比重與發達國家依然有很大的差距,國際競爭力不強。實證結果顯示,營商環境對服務業的發展有顯著的正向作用。但我國營商環境排名靠后,和排名第二的GDP總量極不相符。雖然我國在合同執行、登記財產上有良好的優勢,但在大多數領域,還存在亟需改進的顯著問題,突出表現在辦理施工許可和納稅這兩個領域。此外,在開辦企業、獲得電力、中小投資者保護等領域也面臨著較為較復雜的程序和較高的成本。

第二,在分樣本的研究中,本文發現發達、高收入國家的服務業發展對營商環境的依賴比較小。在營商環境比較完善的地區,其不再是服務業發展的瓶頸和障礙,對服務業的發展的影響較小。我國及其它發展中國家營商環境排名靠后,對營商環境的依賴程度較大。

第三,分樣本實證結果顯示,我國及其它發展中國家的政府規模和服務業務發展水平存在著負向關系。基于經濟增長和政府規模之間存在的倒U型關系,我國政府支出還沒有達到最適度的規模,過度的投資和消費行為損害了經濟的可持續增長潛力。

(二)政策建議

中國是最大的發展中國家,上述結論對中國具有普遍的適用性。上面的研究結論的政策意義在于,在中國日益融入全球經濟的大格局下,不僅僅需要關注硬實力,還要關注“軟實力”,提高營商環境就是提高生產力。政府要通過不斷優化營商環境,促進供給側結構性改革,培養新的國際競爭新優勢,促進國內外投資的增加和服務業的增長新動能的形成。

經濟增長和發展不能過度依賴政府,但也不能舍棄政府,需要在政府和市場之間進行協調。相比于高收入國家,我國營商環境排名落后,對服務業影響較大。政府應該協調二者之間的關系,靈活運用“精簡”和“監管”,同一布局、多軌合一,促進產業融合和信息共享,釋放投資潛力和創新活力。此外,政府可以試驗先行,循序推廣,加快行政體制改革步伐。在制定服務業政策時,除了放管服等常規的政策手段外,還應該關注其營商環境的整體提升,尤其是針對納稅和辦理施工許可等方面,還要關注社會保護和組織方面的問題,如維護投資者權益、保護知識產權、保障從備用件到電力等所有企業所需要。

注 釋:

① Ryan Rutkowsi,“Service sector in China”http://www.piie.com/publications/pb/pb15-2.pdf,2015.

② 服務業的四大內在基本特征:服務業的第一個特征是生產和消費同步發生;服務業的第二個特征是生產者和消費者之間存在信息不對稱;服務業的第三個特征是即非價格競爭性;服務業的第三個特征是部分服務產品具有天生的壟斷優勢(李慧中,2000)17-22。

參考文獻:

[1] Benn Eifert&Alan Gelb&Vijaya Ramachandran. Business Environment and Comparative Advantage in Africa: Evidence from the Investment Climate Data ICA[Z].World Bank Working Paper56,2005.

[2] William P.Wan, Robert E.Hoskisson. Home Country Environments, Corporate Diversification Strategies, and Firm Performance[J].Academy of Management Journal,2003,(46).

[3] LeoraKlapper, AnatLewin, Juan Manuel Quesada Delgado. The Impact of the Business Environment on the Business Creation Process[Z].The World Bank Development Research Group Finance and Private Sector Team,Policy Research Working Paper No. 4937,2009.

[4] Dan I, Manuel Portugal Ferreira. Institutional environment and firms' sources of financial capital in Central and Eastern Europe[J].Business Research Journal, 2011,(16).

[5] 孫麗燕.企業營商環境的研究現狀及政策建議[J].全球化,2016,(8):106-119.

[6] Claque, G., P. Keefel & M. Olson, Contract-Intensive Money: Contract Enforcement, Property Rights and Economic Performance[J].Journal of Economic Growth, 1999,4(2):185-211.

[7] Eggertsson, T. Imperfect institutions: Possibilities and Limits of Reform[D].Ann Arbor: University of Michiganpress,2005.

[8] 汪德華,張再金,白重恩.政府規模、法治水平與服務業發展[J].經濟研究,2007,(6):51-64.

[9] 劉丹鷺.進入管制與中國服務業生產率——基于行業面板的實證研究[J].經濟學家,2013,(2):84-92.

[10] 江靜.制度、營商環境與服務業發展——來自世界銀行《全球營商環境報告》的證據[J].學海,2017,(1):176-183.

[11] Andersen, B.? and Howells,J. Innovation? Dvnamics in Services: Intellectual Property Rights as Indicators and Shaping Systems in Innovation[J].CR1C Discussion Paper,1998.

[12] 唐保慶,韓守習,陳啟斐.知識產權保護制度促進服務業內部結構升級嗎?[J].現代經濟探討,2018,(1):69-79.

[13] 李慧中.服務業,服務貿易及其部門的特征研究──兼對歐盟國家的實證分析[J].國際金融研究,2000,(3):17-22.

[14] 魏君英.我國服務業發展的影響因素——基于省際面板數據的實證分析[J].經濟經緯,2014,31(5):75-80.

[15] 江小涓,李輝.服務業與中國經濟:相關性和加快增長的潛力[J].經濟研究,2004,(1):4-15.

[16] 梁東黎.服務業在國民經濟中的比重問題研究[J].產業經濟研究,2009,(2):1-9.

[17] 劉純彬,楊仁發.中國生產性服務業發展的影響因素研究——基于地區和行業面板數據的分析[J].山西財經大學學報,2013,35(4):30-37.

[18] Hsiao, C. The Analysis of Panel Data[M]. Econometric Society Monographs,2003:34.

[19] 高彥彥,蘇煒,鄭江淮.政府規模與經濟發展——基于世界面板數據的實證分析[J].經濟評論,2011,(2):129-136.