幸福人壽為何成為“虧損王”?

2019-09-10 07:22:44鐘樹

經理人·中國保險家 2019年2期

鐘樹

險企盈利如果完全依賴投資收益、由資本市場行情決定盈利與否,則顯示公司承保端盈利基礎差。幸福人壽的盈利恰恰對投資收益依賴過大,深受資本市場波動的影響,整體盈利能力因此較弱。

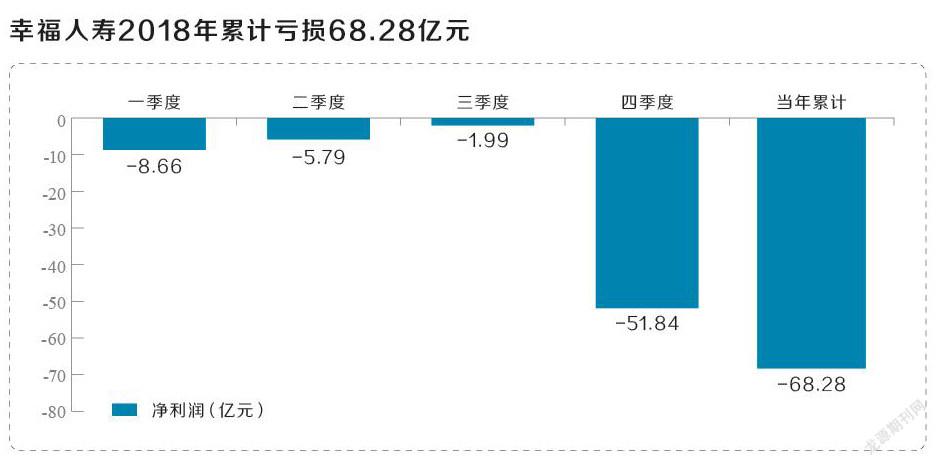

2019年年初出爐的險企盈利數據顯示,幸福人壽2018年一至四季度虧損額度分別為8.66億元、5.79億元、1.99億元、51.84億元,全年累計巨虧68.28億元,以絕對優勢成為行業“虧損王”,虧損程度令一些業內人士“嘆為觀止”。

幸福人壽為何如此不“幸福”?

累計虧損近百億

幸福人壽是一家國有控股企業,成立于2007年11月,初始注冊資本11.59億元人民幣,注冊地址為北京市,是由中國信達資產管理股份有限公司(以下簡稱“中國信達”)控股的海南萬泉熱帶農業投資有限公司、信達投資有限公司及中經信投資有限公司三家公司,以及中國中旅(集團)公司、大同煤礦集團有限責任公司、奇瑞汽車股份有限公司、蕪湖市建設投資有限公司、陜西煤業化工集團有限責任公司等15家企業發起組建的全國性股份制人壽保險公司。

目前,幸福人壽的股東包括中國信達資產管理股份有限公司(持股50.995%)、三胞集團有限公司(持股14.182%)、深圳市億輝特科技發展有限公司(持股9.271%)等17家公司,實際控制人為中國信達。

令人擔憂的是,成立后的11年多時間里,幸福人壽多數時候處于虧損的狀態,業績穩定性偏差。

在成立之初,幸福人壽通過快速鋪設機構,保費增速極快。僅用三年時間,分公司數量就達到22家。到了2009年第二個完整會計年度,幸福人壽保險業務收入就已達30多億元。

實際上,大力鋪設機構方式使得保費快速增長的同時,其虧損程度也逐漸加深,5年時間里,虧損累計30億元左右。數據顯示,2009?2013年,幸福人壽保險業務收入分別為34.87億元、44.91億元、50.45億元、57.07億元、41.15億元;對應當年的凈利潤分別為-2.45億元、-4.76億元、-7.37億元、-7.91億元、-7.53億元。

直到2015年,得益于中短期產品和萬能險產品爆發,幸福人壽才扭虧為盈,凈利潤達到巔峰值3.35億元。但是此后的2016年與2017年,其凈利潤又大幅下滑為0.18億元與0.49億元。在三年的短暫盈利后,幸福人壽再次由盈轉虧,在2018年連續四個季度均深陷虧損狀態,并在第四季度達到最高點。

回顧過去的發展歷程,幸福人壽表示,2014?2015年,在保險新“國十條”、監管“放開前端,管住后端”等一系列政策的引導下,保險行業重回上升周期,而公司緊跟行業步伐,提出了規模與價值同步發展的策略:以規模型業務提升公司市場地位,為夯實價值型業務發展基礎爭取空間。不過2016年以來,隨著宏觀經濟形勢的變化,國家開始關注金融安全與金融風險,行業倡導“回歸本源”“保險姓保,保監姓監”理念,出臺一系列監管政策,保險公司規模型業務發展受到限制。“公司已提出了轉型發展戰略,主動收縮保費規模,開啟價值轉型發展。公司保費規模下降,但價值型保費同比不斷提升。”幸福人壽相關負責人表示。

投資收益遭遇“滑鐵盧”

對于2018年的巨虧,幸福人壽解釋稱,“受2018年資本市場大幅下行影響,幸福人壽的權益類投資出現較大規模的損失,造成公司2018年度較大幅度虧損”。至于第四季度虧損明顯高于前三季度的原因,幸福人壽稱,2018年股票市場單邊大幅下跌,上證綜指、深證成指、滬深300指數、中小板指分別下跌24.6%、34.4%、25.3%,37.35%。進入2018年四季度,股票市場加速下跌并創下新低,上證綜指、深證成指、滬深300指數、中小板指四季度單季分別下跌11.61%、13.82%、12.45%、18.22%。考慮到壽險公司負債成本的剛性,股票市場的大幅下跌導致公司四季度凈利潤虧損加大。

根據聯合資信的評估報告,2017年末,幸福人壽投資資產余額710.51億元,占資產總額的97.53%,投資品種主要為金融債、企業債、信托計劃、保險資產管理計劃以及股票、基金等權益工具。其中,股票、基金、策略投資產品等權益類工具合計余額225.88億元。

檢索2018年前三季度上市公司十大流通股東數據可發現,幸福人壽曾出現在7家公司的十大流通股東名單,涉及房地產開發、建筑、醫療器械、電氣設備、汽車制造等行業。具體為,通過1個萬能賬戶持股我愛我家(000560.SZ)、洪濤股份(002325.SZ)、三鑫醫療(300453.SZ)、蘇寧環球(000718.SZ)、精工鋼構(600496.SH)、科士達(002518.SZ)。除此之外,幸福人壽還通過3個年金賬戶持股力帆股份(601777.SH)。

而根據統計,洪濤股份、蘇寧環球、精工鋼構、科士達、力帆股份2018年全年跌幅分別為38.99%、27.39%、38.73%、55.44%、48.02%。

第三方評級機構發布的報告曾明確指出,幸福人壽盈利受資本市場影響較大,整體盈利能力較弱。“整體看,資本市場的波動給投資收益帶來了不確定性,而公司盈利對投資收益依賴較大,資本市場波動值得關注。”實際上,對于保險公司而言,資產負債的匹配至關重要,一旦出現差錯,就有可能造成利差損。在目前的市場環境之下,險企預定利率逐漸走高的同時,投資收益率卻在不斷走低。

幸福人壽投資的資金均來源于萬能險和年金險,從投資收益絕對值來看,2015?2017年各年度實現投資收益多在50億元上下,而2018年上半年僅實現投資收益6.68億元。在此情況下,幸福人壽一些萬能險結算利率仍維持在高位,就會產生利差損。同時,針對產品本身而言,投資虧損,也是利差損。

防范包括利差損在內的各種風險,是保險業在2019年的重要任務之一。銀保監會召開2019年監管工作會議指出,當前銀行業保險業風險總體可控,但面臨的形勢依然復雜嚴峻,要“打好防范化解金融風險攻堅戰”“要通過有效監管防范化解各類經營風險和防止局部風險擴散蔓延,維護金融市場穩定”。

特別是2019年開年以來,監管部門停止了4.025%預定利率產品的審批,應該也是看到了險企高預定利率背后逐漸走低的投資收益率給險企帶來的利差損風險隱患。

增資未改變償付能力

成立以來,幸福人壽共經歷了8次增資,發行了兩次30億元的資本補充債券,一次4.95億元的次級定期債務。

在2011?2017年,幸福人壽每年均進行了增資,尤其在2016年年底和2017年3月兩次增資中,股東方累計出資近70億元。7年間,注冊資本分別增至人民幣23.18億元、27.41億元、33.30億元、38.97億元、53.41億元、56.30億元、60.10億元、101.30億元。

盡管增資頻繁,但幸福人壽償付能力并未維持在較高水平且變動較大。

2016年,幸福人壽四個季度的核心償付能力充足率分別為71.41%、67.51%、66.57%、58.61%;同期綜合償付能力充足率分別為139.60%、132.78%、119.68%、105.71%,呈現下滑態勢。

2017年,幸福人壽四個季度核心償付能力充足率148.43%、106.13%、113.13%、101.14%;同期綜合償付能力充足率分別為193.70%、146.66%,153.73%、140.39%。

截至2018年四季度末,幸福人壽核心償付能力溢額為-4.28億元,核心償付能力充足率為92.59%,對比2018年第三季度核心償付能力充足率110.28%,下滑17.69%。綜合償付能力溢額49.28億元,綜合償付能力充足率185.19%,對比2018年第三季度157.85%上升了27.34%。

2018年11月底,幸福人壽為了補充資本,提高償付能力,發行了30億元的資本補充債券。幸福人壽方面稱,公司將進一步優化資產配置結構,強調穩健、審慎的投資理念,進一步降低資產端資本占用,提高公司資本的使用效率。雖然去年四季度末公司核心償付能力充足率較上季度有一定的下滑,但隨著公司價值轉型整體戰略的不斷推進,公司未來償付能力狀況預計將會逐步改善。

幸福人壽前任高管2017年曾公開表示,在長期低利率的環境下,壽險公司配置壓力巨大,其中蘊含較大的風險隱患。一方面,容易形成利差損風險;另一方面,加大高風險投資,帶來更大風險,高成本資金為了獲取高收益,倒逼保險機構提升風險偏好,投向高風險資產,甚至演變為激進投資、孤注一擲。當前,壽險公司如何面對低利率環境和資產荒,唯一的辦法就是降低負債成本,降低收益預期。這種情況下,發展保險保障業務將是最好的選擇。

價值轉型才是出路

事實上,由于投資業務為保險公司的主要業務之一,因此整體盈利情況受投資影響無可厚非,從大型上市險企情況看,每年盈利的重要影響因素中都包括投資收益。但是,險企盈利如果完全依賴投資收益、由資本市場行情決定盈利與否,則顯示公司承保端盈利基礎差。

也正是基于此,近幾年來,監管部門倡導保險業“回歸本源”,并出臺一系列監管政策;壽險公司也普遍認識到承保端業務的重要性,推進以發展期交業務為主的轉型方向。期交業務中,今年的新單,就意味著明年、后年乃至若干年的續期業務,而由于前期業務費用成本較高,長期期交業務到后期除了會奠定保費基礎外,也會逐步釋放利潤和價值,利于險企取得穩定的盈利。

2018年,幸福人壽也確立了回歸本源、價值轉型的經營方針以及從“粗放規模”向“集約價值”轉型的戰略。對于具體轉型思路,該公司表示:“一是產品結構從理財型業務向保障型業務轉變;二是保費結構從躉交業務推動向期交業務拉動轉變;三是年期結構由短期向長期轉變;四是渠道結構從銀保渠道為主向個險渠道傾斜轉變。”在轉型過程中,與負債端匹配的資產端亦不可忽視,對此幸福人壽則表示:“幸福人壽堅持價值投資的理念,將不斷優化大類資產配置。其中,權益類投資以價值型財務投資為主;固定收益類投資主要對AA級以上債券品種進行配置;非標投資則發揮股東優勢,通過與中國信達合作優選重大國計民生項目,為實體經濟提供低成本穩定保險資金來源。”

銀保監會數據顯示,2018年,幸福人壽原保險保費收入91.66億元,同比2017年的184.75億元減少了50.39%。在2018年資本補充債券募集說明書中,幸福人壽對當年上半年原保險保費收入的減少有過一個解釋:“近年來公司著力推動業務價值轉型。2018年1?6月,保費與上年同期相比有所下降,主要是公司并未安排中短存續期產品的銷售。”

雖然幸福人壽將保費收入的大幅減少歸因于價值轉型的陣痛影響,但是不難看出,如何夯實承保業務、逐步擺脫盈利對投資收益的依賴,已經成為擺在幸福人壽面前的棘手難題。

前不久,幸福人壽對外宣稱,2019年將繼續推進價值轉型戰略,并已實現平穩良好開局,公司價值型業務創新高,經營狀況取得好轉。不過,要從“虧損王”實現價值轉型,幸福人壽還有一段異常崎嶇的路要走。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

童話世界(2018年13期)2018-05-10 10:29:31

中國自行車(2017年5期)2017-06-24 10:45:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國化肥信息(2016年48期)2016-05-17 04:26:09

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

IT時代周刊(2015年9期)2015-11-11 05:51:31

南風窗(2004年15期)2004-04-29 00:00:00