新三板基礎層信息披露制度的博弈分析

2019-09-10 07:22:44劉任重楊悅

財會月刊·上半月 2019年12期

關鍵詞:信息披露

劉任重 楊悅

【摘要】隨著全國中小企業股份轉讓系統的迅速發展,基礎層掛牌企業數量已達近萬家,同時掛牌企業信息披露環節也暴露出許多問題。基于此,通過對基礎層掛牌企業和主辦券商進行不完全信息動態博弈分析,得出不同情況下的精煉貝葉斯均衡。通過剖析不完全信息動態博弈的結果得出:在混合策略情況下,加大對主辦券商獎懲力度與降低督導成本能有效完善基礎層信息披露制度;在純策略情況下,增加業績造假成本并降低業績造假收益能有效提高基礎層信息披露效率。

【關鍵詞】新三板;基礎層;信息披露;不完全信息;動態博弈

【中圖分類號】F832.5【文獻標識碼】A【文章編號】1004-0994(2019)23-0121-7

【基金項目】國家社會科學基金項目“服務業消費者權益的民法保護研究”(項目編號:14BFX076);國家社會科學基金項目“金融錯配與技術進步研究”(項目編號:14BJL032);國家社會科學基金項目“供應鏈協同嵌入的新型農資經營服務體系構建及運行機制創新研究”(項目編號:14BJY112);國家自然科學基金項目“差異化支付行為影響下的網購供應鏈協調機制研究”(項目編號:71671054);哈爾濱商業大學學科建設項目“黑龍江非正規金融風險防控的法律問題研究”(項目編號:HSDJY025);哈爾濱商業大學智庫項目“非正規金融風險防控智庫”

一、引言

新三板市場自2016年開始試行分層制度,根據掛牌企業的盈利能力、公司業績、做市交易情況、融資額等指標將市場分為基礎層和創新層[1]。并于2017年12月22日出臺《全國中小企業股份轉讓系統掛牌公司分層管理辦法》,從凈利潤、股本總額、營業收入、市值等方面對創新層準入條件進行調整[2],調整后創新層企業共計940家,約占場內掛牌企業的9%。由此看來,基礎層企業始終是新三板市場的中流砥柱,近萬家的基礎層企業為市場監管帶來了極大困難,其中的信息披露問題尤其不容忽視。2018年全國中小企業股份轉讓系統有限責任公司(以下簡稱“全國股轉公司”)共采取自律監管措施235宗,其中基礎層占174宗,大多涉及違反信息披露細則和業務規則。尤其是2018年5月11日,全國股轉公司對607家未按時披露年度報表的掛牌公司責任人采取自律監管措施,可見新三板信息披露制度存在較大問題,鑒于90%以上的企業都屬于基礎層[3],本文將著眼于基礎層信息披露制度的系統研究。

《全國中小企業股份轉讓系統掛牌公司信息披露細則》中規定了掛牌企業在披露重大信息前須經主辦券商審查,獲得批準后才能公開披露[4]。因此,本文以基礎層掛牌企業與主辦券商為參與者構建博弈模型,考慮到掛牌企業與主辦券商之間存在一定程度的信息不對稱,將運用不完全信息動態博弈方法來分析新三板基礎層信息披露制度。

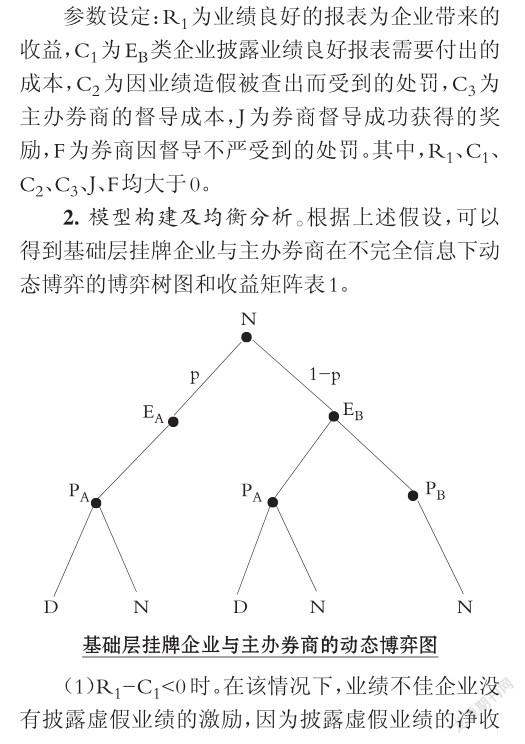

二、基礎層掛牌企業與主辦券商的不完全信息動態博弈

不完全信息動態博弈的特征是博弈參與人行動不同步進行且相互之間存在信息不對稱。因為是掛牌企業先進行披露,主辦券商再決定是否監管,因此二者行動的先后性滿足不完全信息條件下的動態博弈過程。另外,掛牌企業與監管機構之間存在信息不對稱性,因此,本文將運用不完全信息博弈對二者進行博弈分析[5]。

1.模型的基本假設。該模型的基本假設如下:

H1:該博弈模型的參與人是基礎層掛牌企業和主辦券商,自然N首先選擇將掛牌企業分為兩個類型,即業績優異企業和業績不佳企業,分別用EA、EB表示。并且參與者均為理性個體,即都追求自身利益最大化。

H2:博弈過程中,掛牌企業有兩種行動方案,即披露業績良好的報表和披露業績不佳的報表,分別用PA、PB表示,且業績優異企業僅會選擇披露業績良好報表。主辦券商有督導和不督導兩種行動方案,分別用D、N表示。

H3:主辦券商不知道的企業類型,僅了解業績優異企業的先驗概率是p,業績不佳企業的先驗概率是1-p。

H4:報表業績良好能給企業帶來固定收益,報表業績不佳則不能給企業帶來收益。EA類企業披露業績良好報表無需付出額外成本,EB類企業披露業績良好報表則需要付出額外定額成本。

H5:掛牌企業與主辦券商之間不存在合作關系。

在該情況下,業績不佳企業選擇披露真實業績,主辦券商無須進行督導,市場完全有效。想達成這個條件就要盡可能地縮小R1并擴大C1,也就是說,要使業績良好報表為企業帶來的收益很小,同時使EB類企業披露業績良好報表需要付出的成本很大。

業績良好報表為企業帶來的收益主要指投資者給予的部分。投資者給予部分是投資者在新三板市場對掛牌企業進行投資從而為企業帶來的融資收益[7]。理性的投資者會傾向于選擇業績較好的企業進行投資。若投資者了解企業運作情況的途徑主要是分析其披露的財務報表,那么業績良好報表相較于業績不佳報表必然會吸引更多投資者。考慮到新三板市場較高的投資者準入門檻,新三板市場中的投資者以機構投資者為主,除了通過企業披露的信息,機構投資者可以有更多渠道獲取更多的信息,但掛牌企業的信息披露報告仍是一個不可忽視的因素[8]。在這種情況下,可以鼓勵基礎層掛牌企業自愿披露財務信息。

提高披露虛假財務報表成本的途徑主要包括:完善新三板市場的信息披露制度,嚴格規定掛牌企業定期報告中應該披露的數據[9];要求企業披露的報告應通過第三方機構審核,并加強對相關第三方機構的資格審核,加大對其未按規定盡職履行審計業務的懲罰力度[10]。

(2)R1-C1>0時。在該情況下,業績不佳企業具有披露虛假業績的激勵。因為在不考慮對掛牌企業和主辦券商的獎懲制度時,披露虛假業績的凈收益高于正常披露收益,此時一個理性的掛牌企業必將選擇披露虛假業績。在將獎懲制度納入考慮范圍后,下面將分情況求均衡解:

a.主辦券商沒有督導激勵的情況。在這種情況下掛牌企業已知主辦券商一定不會進行督導,于是業績不佳企業一定會選擇披露虛假業績,此時可以得到一個精煉貝葉斯均衡。

此時的市場存在披露虛假業績的現象,同時主辦券商不進行督導,也就是說主辦券商未能履行其責任,場內的投資者極有可能利益受損,造成社會負效應。產生上述問題的原因主要是對主辦券商督導行為的獎勵和懲罰力度不足、激勵不夠,引起場內監管機制失效,操縱業績的現象頻發。因此,為了避免這種情況,應加大對主辦券商的獎勵和懲罰,提高主辦券商督導積極性。

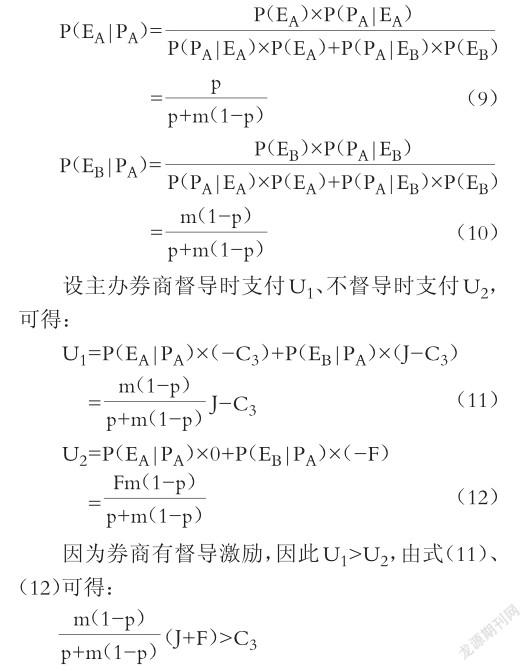

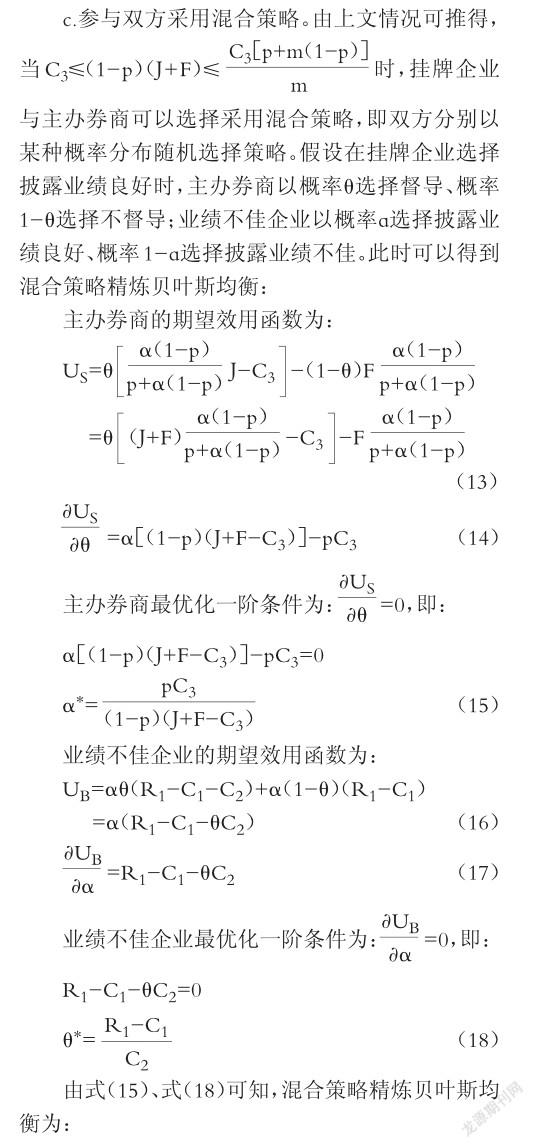

b.主辦券商有督導激勵的情況。假設博弈雙方使用混合策略,且業績不佳企業披露業績良好的概率為m、披露業績不佳的概率為1-m;主辦券商進行督導的概率為n、不進行督導的概率為1-n。此時可以得到一個純策略貝葉斯均衡:

由貝葉斯法則可得:

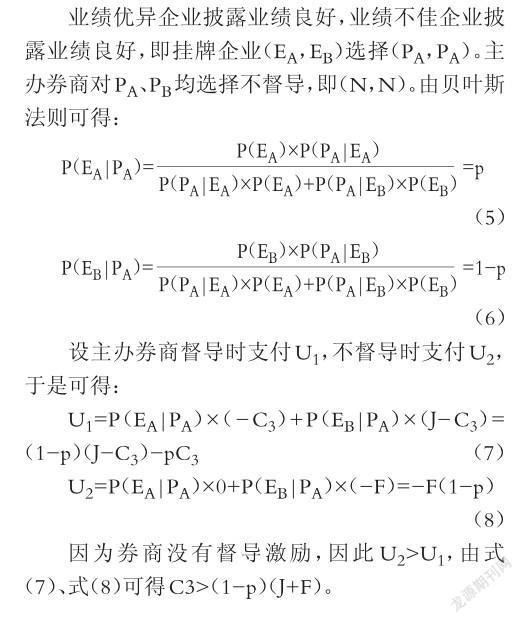

在該情況下,主辦券商傾向于選擇督導,而當掛牌企業考慮到主辦券商的選擇時,業績不佳企業理論上會傾向于選擇披露真實業績,即m=0,此時業績優異企業披露業績良好,業績不佳企業披露業績不佳,即掛牌企業(EA,EB)選擇(PA,PB)。主辦券商選擇督導業績良好報表企業而不督導業績不佳報表企業,即(D,N)。也就是說,盡管業績不佳企業不會披露虛假業績,但是券商仍然會選擇進行督導,從整個新三板市場的角度來看存在資源浪費。

此時,由于對主辦券商督導行為的獎勵和懲罰力度足夠大,使主辦券商具有充分的積極性進行督導,但達到均衡時掛牌企業不會選擇披露虛假業績。即市場中對信息披露的監管完全有效,但由于主辦券商與掛牌企業之間存在信息不對稱,主辦券商不得不付出多余的督導成本。但是同時也驗證了提高對主辦券商督導行為的獎勵和懲罰力度是一個有效的途徑,能夠很好地杜絕場內業績造假的現象。

從目前新三板市場的現實情況來看,主辦券商和掛牌企業均采用混合策略。此時,新三板市場中的一部分業績操縱成功,同時信息披露監管也部分有效[11]。由上述均衡結果可知,業績不佳企業操縱業績的概率與主辦券商督導成本C3同方向變動,與主辦券商督導受到的獎勵J和懲罰F反方向變動;當業績不佳企業業績造假的成本與收益固定時,主辦券商督導的概率與其因業績造假而受到的處罰C2反向變動。由此可見,為了降低場內業績操縱概率并加強主辦券商對企業信息披露的督導,應著重加強對主辦券商的獎懲力度,降低主辦券商的督導成本。同時可以發現,掛牌企業因業績造假而受到的懲罰增加并不會降低其業績造假概率,反而會使主辦券商疏于監管。

三、對策

由上述博弈模型均衡結果可知:在混合策略情況下,降低C3、提高J和F能夠有效治理基礎層信息披露問題,因此下文將從加強主辦券商持續監管方面提出對策;在純策略情況下,最優策略為提高C1、降低R1直至R1-C1<0,因此下文將從基礎層信息披露靈活度和對審計機構監管方面提出對策。

1.加強主辦券商持續督導的責任意識。《全國中小企業股份轉讓系統掛牌公司信息披露細則》指出,新三板市場采取主辦券商制度,市場上的掛牌企業披露的所有信息均需要交由主辦券商進行事前審查,具體原因是考慮到新三板市場掛牌企業的規模普遍較小,內部治理機制往往不夠完善。一般來說,主辦券商通過持續督導獲得的收益遠遠低于企業申請掛牌時主辦券商為其提供推薦業務獲取的收益,導致主辦券商往往忽視了持續督導的重要性。綜觀全國股轉公司公布的2018年各月主辦券商執業質量評價結果,各月主辦券商發生的掛牌后督導負面行為按照《主辦券商執業質量負面行為清單》中的調整系數調整后的記錄數見表2。

由表2可知,2018年主辦券商發生的掛牌后督導負面行為共286條。其中“對信息披露文件進行線上或線下更正,且未盡事前審查職責”共92條,占32.17%,并且每月均有發生。可以看出,主辦券商在持續督導環節存在許多問題,因此應著重加強主辦券商持續督導的責任意識[12]。

(1)加大對主辦券商的獎懲力度。上述的不完全信息動態博弈模型驗證了對主辦券商的獎懲機制能夠有效影響場內信息披露制度的運作。《全國中小企業股份轉讓系統主辦券商內核工作指引(試行)》指出,主辦券商發生違規行為時,全國股轉公司視情形對其采取約見談話、出具警示函、暫不受理文件通報批評、公開譴責等自律措施或紀律處分;情形嚴重的應限制、暫停直至終止主辦券商從事推薦業務;同時,視情節輕重,及時向中國證監會報告。總體而言,是由全國股轉公司對主辦券商的持續督導行為進行直接監管,僅在出現嚴重違規時證監會才會介入[13]。目前,全國股轉公司對主辦券商做出的最嚴重處罰是給予華林證券暫停從事部分推薦業務三個月的紀律處分。可見懲罰力度較小,對主辦券商履行持續督導責任的激勵有限。

從對信息披露違規行為的懲罰措施來看,監管重點在于掛牌企業,而按照上述博弈模型得出的結論,信息披露制度的監管重點應向主辦券商轉移。對于未盡到事前審查職責的主辦券商應整體提高自律監管措施和紀律處分力度,并應對上報證監會的情形作出明確描述,杜絕因監管職權模糊而造成監管不力。同時,應明確證監會對主辦券商各類失職行為依法采取的相應行政處罰措施,做到法規明晰、有法可依[14]。另外,除了對違規券商進行處罰外,還應建立問責制度,追究其內部相關負責人的法律責任[15]。另外,仍缺乏相關的獎勵措施,主辦券商因持續督導獲得的獎勵基本來源于市場層面,也就是來源于投資者的信任。因此,建議全國股轉公司采用適當的措施獎勵執業情況較好的主辦券商,例如可以提高長期執業質量良好的主辦券商的推薦業務的優先級,以提高主辦券商督導的積極性。

(2)提高主辦券商人員專業素質[16]。基礎層掛牌企業數量巨大,給主辦券商的持續督導工作帶來了較大困難。為了保證信息披露的督導質量,主辦券商應著重構建合理的內部結構,通過專業的內部控制制度保證持續督導工作的順利進行。并且應注重對專業人才的吸引與培養,可以定期在公司內開展專門的培訓活動以及專業考核,提高相關人員的業務能力。還可以加大技術開發層面費用投入,以期通過技術進步更加高效地完成主辦券商督導的職責。

(3)使主辦券商也成為信息披露的責任主體。新三板可以嘗試將主辦券商納入披露主體,建立二元信息披露制度。可以參考美國OTCBB市場,強制要求主辦券商對被督導企業進行持續信息披露,并且對券商披露的信息進行嚴格監管。具體來說,應出臺詳細的主辦券商信息披露細則,規定主辦券商按照固定格式定期披露其持續督導工作的完成情況等內容。同時,為了減輕全國股轉公司的監管壓力,還可以組織成立主辦券商的自律協會等。

2.提升基礎層企業信息披露的靈活性。

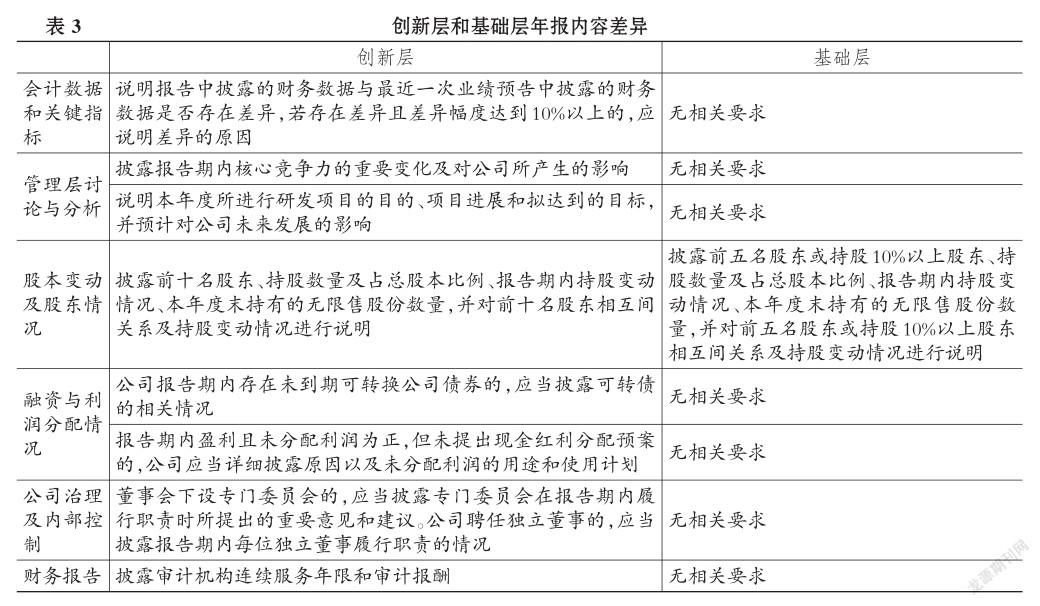

(1)賦予基礎層企業信息披露自主性。目前我國新三板信息披露制度采用創新層和基礎層差異化披露方式,通過比較創新層和基礎層要求披露的年報內容發現差異主要體現在6個方面,具體見表3。

由表3可以發現,創新層和基礎層信息披露的差異性在關鍵的財務數據和指標上基本沒有體現出來,大部分差異點是根據創新層和基礎層企業的規模差距和未來的發展制定的,整體來看二者差異并不大[17]。從信息披露的頻率來比較,基礎層相較創新層可以免于披露季報,然而從年報與半年報的披露情況來看,大量的基礎層企業還是存在無法在規定時間內進行披露的問題,這也說明現行的披露制度對于基礎層企業來說仍然是一項比較沉重的負擔。由于目前新三板市場對投資者的要求,場內大多數為機構投資者,他們往往能夠通過其他渠道獲取企業信息[18],交易雙方的信息不對稱問題相對較小,因此建議給予基礎層企業信息披露一定程度上的自主性[19],這方面可以借鑒美國OTC Pink這個層級的披露制度。OTC Pink是OTC Markets中披露要求最低的層級,其內部還設置了三個不同級別的版塊,在最低層版塊掛牌的公司可以選擇不公開任何信息[20,21]。相應的,新三板基礎層也可以選擇在內部以劃分版塊的方式設定不同的披露標準,由掛牌企業自主選擇進入何種版塊,并且企業可以根據自身不同的發展階段自由選擇變更版塊[22]。那么,基礎層企業可以自主選擇適合企業發展的披露方式和內容,若企業處于發展初期,財務和管理層等方面表現不甚良好,因此可以選擇不披露或僅披露對投資者的風險警示[23];若是經營良好并具備成長性的企業則可以選擇比較嚴格的披露方式,甚至可以主動按照創新層的披露要求進行披露,從而向社會尋求更多資金[24]。通過設置信息披露方面更加細致的差異化要求,可以為初創期企業節約成本,使投資者更加容易分辨經營狀況較好的企業,并且能夠有效降低主辦券商的督導成本[25]。

(2)使基礎層企業信息披露更加多元化。基礎層掛牌企業總數近萬家,截至2018年共涉及90種行業,目前掛牌公司分行業進行信息披露指引的僅計算機通信和其他電子設備制造公司、互聯網和相關服務公司、零售公司、專業技術服務公司、環境治理公司、醫藥制造公司、軟件和信息技術服務公司7個行業,約占基礎層企業的33%。在完善信息披露制度的過程中,應當重點研究行業特性并逐漸完善各行業的披露指引[26,27]。

3.加強對會計師事務所的監管。目前,新三板合作的會計師事務所共計39家,經統計,2018年收到全國股轉公司自律監管措施的有兩家,一家由于未能披露會計估計變更事項被出具警告函,另一家由于未能充分列示資金占用詳細情況被要求提交承諾書。一方面,對會計師事務所采取的自律監管措施數量相較掛牌企業和主辦券商非常少;另一方面,對于未盡到審計責任的情形采取的自律措施懲罰過輕。

本文認為,加強對會計師事務所的監管能夠直接增強會計師事務所審計掛牌企業披露報告的責任意識,提高業績不佳企業披露虛假信息的成本,從而減少信息披露作假問題的出現,因此提高會計師事務所的審計質量對新三板市場的發展至關重要[28]。具體來說,一是要提高會計師事務所審計人員的專業性。要求會計師事務所內負責審計企業信息披露的人員必須具備專業的資格證書。全國股轉公司也可以定期組織線上專業培訓課程并規定各會計師事務所審計業務負責人按時參加。二是應加大對會計師事務所的懲罰力度。適當增加對會計師事務所自律監管措施的強度,不能只停留在警告的層面,審計錯誤較為嚴重的可以暫停會計師事務所審計業務;若有證據表明會計師事務所在事前知情的情況下默許掛牌企業披露虛假業績,全國股轉公司可以停止與該會計師事務所的合作并追究其行政責任。

主要參考文獻:

[1]李永森.多層次資本市場制度建設[J].中國金融,2017(2):43~45.

[2]談敘,歐陽紅兵.我國新三板分層管理制度研究[J].改革與戰略,2017(3):34~37.

[3]吳中超,靳靜.我國新三板市場發展現狀、趨勢與監管——對十年間的回顧[J].現代經濟探討,2017(1):49~54.

[4]王小軍,杜坤倫.資本市場化改革與信息披露制度完善——新三板及我國場外市場信息披露制度建設[J].財經科學,2016(5):41~51.

[5]管清友.新三板分層:不完全信息動態博弈的“詩和遠方”[J].清華金融評論,2016(7):79~82.

[6]潘永明,張婷婷,李雪.博弈論視角下的科技型中小企業關系型融資分析及實證研究[J].大連理工大學學報(社會科學版),2014(1):13~18.

[7]李偉等.提升我國多層次資本市場的融資功能[N].社會科學報,2019-02-28.

[8]Aytekin Ertan,Maria Loumioti,Regina Wittengerg Moerman. Enhancing loan quality through trans? parency:Evidence from the European central bank loan level reporting initiative[J].Journal of Ac? counting Research,2017(4):877~918.

[9] Lei Dong. Understanding investors’ reliance on disclosures of nonfinancial information and mitigating mechanisms for underreliance[J].Accounting and Business Research,2017(4):431~454.

[10]何牧原,張昀.中國新三板市場的興起、發展與前景展望[J].數量經濟技術經濟研究,2017(4):74~91.

[11]沈俊森.新三板信息披露的制度困境及破解對策[J].南方金融,2017(6):90~98.

[12] Pierre Frotscher. Entrepreneurs’ obligations to disclosure,recording,billing,and the safe -keeping of bills with regard to vat[J].Wroclaw Review of Law,Administration & Economics,2017(1):132 ~ 144.

[13]邢會強.新三板市場的法律適用與“新三板監管法”的制定[J].現代法學,2018(1):92~103.

[14] Mike Wardle,Simon Mills. Transparency and disclosure——Do policy frameworks enhance fi? nancial centre reputation?[J].Journal of Sustain? able Finance & Investment,2018(4):323~328.

[15]楊輝旭.多層次資本市場中新三板市場的法律制度供給與選擇[J].云南社會科學,2017(3): 150~157.

[16]王贊.我國新三板市場信息披露制度研究[J].統計與管理,2017(7):76~77.

[17]謝雪燕,朱曉陽,王連峰等.新三板分層制度對創新層企業影響的實證研究[J].中央財經大學學報,2019(3):35~50.

[18]Hariadi K. L.,Sutrisno,Rahman A. F. The effect of corporate governance disclosure on investor re? actions with profitability as moderating variable[J]. Russian Journal of Agricultural and Socio- Eco? nomic Sciences,2017(8):217~232.

[19] Lawrence D. Brown,Andrew C. Call,Michael B. Clement et al. Managing the narrative:Investor relations officers and corporate disclosure[J].Journal of Accounting and Economics,2019(1):58~79.

[20] Andrew Hertzberg. A Theory of disclosure in speculative markets[J].SSRN Eleetronic Journal,2017(1):1~49.

[21]畢雪.新三板與納斯達克證券市場分層標準比較研究[J].時代金融,2018(8):195~197.

[22]柴瑞娟,朱士玉.從美國納斯達克市場分層評我國新三板分層[J].海南金融,2016(5):25~32.

[23]樊瑞萍.分層制度對我國新三板市場的影響[J].金融經濟,2016(20):74~76.

[24] Iztok Kolar,Nina Fale?. The level of disclosure in annual reports of banks:The case of Slovenia[J]. Organizacija,2018(4):311~325.

[25]郝文力,趙馨田.分層管理背景下完善新三板信息披露制度的探討[J].南方金融,2016(7):39 ~ 43.

[26] Manel Labidi,Jean Fran?ois Gajewski. Does increased disclosure of intangible assets enhance li? quidity around new equity offerings?[J].Research in International Business and Finance,2019(48):426~437.

[27]李慧.關于新三板分層制度的探討[J].時代金融,2016(14):147~154.

[28]陳建蕓,杜鑫淼.“新三板”掛牌企業會計信息披露的問題及對策[J].現代商業,2017(36):130 ~ 131.

作者單位:1.哈爾濱商業大學法學院,哈爾濱150028;2.哈爾濱商業大學金融學院,哈爾濱150028

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49