智力資本信息披露研究綜述與展望

2019-09-10 14:59:06馬行天曹涵

財會月刊·上半月 2019年11期

馬行天 曹涵

【摘要】對現有關于智力資本信息披露的文獻進行梳理發現,這類研究的理論基礎主要涉及信息不對稱理論、信號傳遞理論、委托代理理論和利益相關者理論,不同研究中涵蓋的披露要素差別較大,披露媒介多樣。從前因變量、結果變量、中介變量、調節變量四個方面探析智力資本信息披露影響因素,進而構建出智力資本信息披露研究框架。在此基礎上,總結現有研究中的不足并進行研究展望,以期為智力資本信息披露的研究和實踐提供新的思路和方法。

【關鍵詞】智力資本;信息披露;披露要素;披露媒介

【中圖分類號】F270【文獻標識碼】A【文章編號】1004-0994(2019)21-0105-6

隨著以有形資源占主導地位的工業經濟向以無形資源為基礎的知識經濟的巨大轉變,智力資本已成為企業創造價值和獲得競爭優勢的關鍵驅動因素。由于智力資本沒有實物形態,投資者不能直接觀察,只能通過企業對外界傳遞智力資本信息來實現對其的了解。近年來,越來越多的投資者認為智力資本信息在投資決策中起到了至關重要的作用,有助于全面評估投資機會和風險。國內外關于智力資本信息披露的文獻也日益增多,積累了大量的研究成果,本文對該主題的研究脈絡進行梳理,以便為研究人員和智力資本信息使用者提供有益借鑒。

一、智力資本信息披露概述

(一)理論基礎

1.信息不對稱理論。該理論指出,當投資者與管理者擁有的信息量存在差異時,會導致公司價值被低估。為了緩解這些不對稱性,公司應盡可能地向外界傳遞更多的信息。一方面,在投資者對財務信息缺乏信任的情況下,向外界披露智力資本信息,有助于減少信息不對稱,彌補財務信息的不足,從而吸引大量的潛在投資者;另一方面,公司及時對外披露智力資本信息,可以有效降低管理者利用信息優勢謀取私利的可能性,幫助投資者正確評估公司價值,進而降低交易成本。

2.信號傳遞理論。該理論指出,高質量的實體向市場發出信號,會導致市場參與者重新評估公司的價值,從而做出合理的投資決策。智力資本信息披露是企業向市場傳達其“價值”的有效手段,擁有強大智力資本基礎的企業可以通過披露智力資本信息展示其創造財富的能力,從而吸引潛在投資者對公司進行更多的投資,進一步降低股權融資成本。同時,向市場傳遞智力資本信息還可以加強公司與各利益相關者的聯系,優化公司形象。

3.委托代理理論。該理論指出,企業管理層有權決定是否披露企業信息,而作為委托方的企業所有者,出于對管理層專業知識和技能的信任,會聽從其信息披露決策。企業披露智力資本信息可以降低管理層和企業所有者之間的信息不對稱程度,降低代理成本;還可以減少內幕交易等機會主義行為發生的概率,在對管理層進行有力監控的同時,提高投資者對企業的信心,提升企業價值。

4.利益相關者理論。該理論指出,企業在運營過程中要履行對所有利益相關者的責任,在追求自身利益的同時,還應該為所有利益相關者尋求利益。企業披露智力資本信息,可以減少其與利益相關者之間的信息不對稱,從而獲得利益相關者的信任和支持,還可以使投資者深入了解企業,從而合理評估企業未來創造財富的能力,促進其良性發展。

(二)披露要素和媒介

智力資本信息以文本形式,主要通過企業年度報告、招股說明書、社會責任報告等媒介傳播。關于智力資本信息的構成,目前學術界眾說紛紜,但大多數學者傾向于將智力資本信息劃分為三個維度。部分學者將智力資本信息分為人力資本信息、外部資本信息、內部資本信息三個維度[1-7],還有部分學者將智力資本信息分為人力資本信息、結構資本信息、關系資本信息三個維度[8-14]。通過文獻梳理發現:①公眾獲取信息的手段變得多樣化,越來越多的傳播媒介被發掘,如綜合報告[1]、社會責任報告[3,5]、可持續發展報告[3]、分析師報告[14]、公司網站[5]、IPO招股說明書[8]、年度報告[6,7,10-13]等包含了大量有關公司發展的高質量非財務信息。②對于人力資本信息是智力資本信息的重要組成部分的觀點,學者們已達成共識,而對于內部資本信息、外部資本信息、結構資本信息、關系資本信息之間的相互關系,即衡量的內容是一致的還是存在本質差異的,還需要深入驗證。③各研究中涵蓋的披露要素在數量和內容方面存在很大區別,需要進一步驗證每一項要素對智力資本信息的重要程度,并進行有效甄別,從而形成一個合理規范的披露框架。

(三)測量方法

智力資本信息披露水平的測量方法主要有三種:聲譽評分法、編碼指數法和內容分析法。聲譽評分法是通過與專家探討和采用問卷調查的方式,來測度智力資本信息披露水平;編碼指數法是結合定性和定量元素,開發出編碼指數來分析上市公司年度報告中智力資本信息披露的程度和質量;內容分析法是將文本中定性的文字、圖像等內容轉換成系統的、定量的形式來評估智力資本信息披露水平,這也是現階段研究中最常用的一種方法。

二、智力資本信息披露影響因素

(一)前因變量

影響智力資本信息披露的因素受到了學者們的廣泛關注,主要包括企業特征、董事會特征、所有權結構、審計委員會特征等。

1.企業特征。企業特征被認為是智力資本信息披露水平的關鍵決定因素,主要包括企業規模、產業特征、企業年齡、盈利能力、杠桿率、市場份額等。大公司往往更具有進取性和創新性,有足夠的資源來收集、分析和呈現大量數據,多數研究均表明公司規模越大,向外界提供的智力資本信息越多[15]。知識密集型產業嚴重依賴于智力資本,傾向于披露更多的智力資本信息以獲得競爭優勢[16]。與新公司相比,老公司相對成熟且承擔的風險較小,其信息披露水平更高[17]。在盈利能力和杠桿率方面,部分學者認為企業盈利能力和杠桿率對智力資本信息披露沒有影響[18],還有部分學者認為盈利能力、杠桿率與智力資本信息披露水平之間存在正相關關系。由于不同國家和社會經濟環境會對研究結果會產生一定的影響,因此導致上述結論不同的原因可能與研究樣本的選取有關。市場份額代表企業在行業內的實力,有研究發現市場份額對智力資本信息披露質量具有重大影響[17]。

2.董事會特征。董事會是企業的重要管理機構,主要包括董事會規模、董事會獨立性、角色二元性、董事會多元化、董事會會議次數等基本特征。已有研究表明,董事會規模與智力資本信息披露水平之間呈正相關關系[19];董事會規模與智力資本信息披露存在二次關系,即董事會的人數與智力資本信息披露水平正相關,直到達到最大值,超過此水平則董事人數增加不會再提升智力資本信息披露水平[20]。非執行董事在分析公司的管理和行為時更加客觀和獨立,有助于加強董事會對智力資本信息披露的重視,Yan[12]證明了獨立非執行董事人數與智力資本信息披露水平正相關,公司可以通過提高獨立非執行董事的比例來改善董事會的結構。分離董事長和首席執行官兩者的職位和權力,可以有效避免出現管理者隱藏信息的情況,Tejedo-Romero等[13]發現首席執行官和董事長兩職分離的公司提供了更多的智力資本信息。女性在決策中通常會有更詳細和縝密的想法,外籍董事可以為公司帶來豐富的專業經驗,Rasmini等[4]發現性別多樣性和國籍多樣性對智力資本信息披露具有積極影響。除此之外,活躍的董事會會提供更有效的智力資本管理控制,并披露更多智力資本信息,即董事會會議次數與智力資本信息披露水平之間也存在正向關系[20]。

3.所有權結構。作為治理機制的一部分,近年來公司所有權結構受到越來越多的關注,主要表現在機構持股比例和所有權集中度兩方面。對于機構持股,存在兩種不同的觀點:一是機構投資者持有大量股權時,會鼓勵企業向外界傳播更多的信息以減少信息不對稱。Khlif等[21]發現機構持股對企業智力資本信息披露有積極影響。二是機構投資者股權占比很高時,可以直接通過公司的內部資源收集信息,從而削弱公司披露智力資本信息的意愿。Rahman等[7]通過實證研究發現,智力資本信息披露與機構持股比例負相關。所有權集中度高可以降低管理者的代理成本,并有效緩解管理者和股東之間的信息不對稱,大量研究表明,所有權集中度與智力資本信息披露水平負相關[10,12,13]。

4.審計委員會特征。審計委員會(AC)的核心職責是幫助董事會監督公司的報告政策和質量,其在智力資本信息披露實踐中的作用也逐漸引起學者們的關注,主要包括審計委員會規模、獨立性、會議頻率等屬性。規模較大的審計委員會可以分享不同的專業知識和經驗,對智力資本信息披露具有積極影響[2]。審計委員會獨立性在非財務信息中的作用尚無定論,部分研究證明智力資本信息披露水平與審計委員會獨立性之間存在顯著的正相關關系[2],還有部分研究表明審計委員會獨立性對企業披露智力資本信息沒有重大影響[19]。審計委員會會議頻率可以體現各成員履行職責的意愿,經常舉行會議可以使公司報告質量得到有效監控,有研究發現,智力資本信息披露水平與審計委員會會議頻率正相關[22]。

(二)結果變量

對于企業而言,他們更看重智力資本信息披露行為能夠為其發展帶來什么樣的影響。因此,有大量文獻關注智力資本信息披露的結果,主要從以下幾個方面來考察:

1.市場價值。當公司發布新信息后,市場會迅速吸收并反映在公司股票價格中。有研究聚焦于智力資本信息披露整體對公司市場價值的影響,如Al-Mutairi等[23]研究發現,年度報告中披露的智力資本信息與卡塔爾證券交易所(QSE)上市公司的市場價值之間存在顯著的正相關關系。還有研究探討智力資本信息披露各組成部分對市場價值的影響,如Altal[24]研究發現,約旦制藥公司的人力資本、結構資本和關系資本的信息披露對公司的市場價值具有重大影響。

2.企業績效。智力資本信息被視為企業財務業績的重要驅動因素,學者們對企業績效和智力資本信息披露的關系展開了深入研究。Noor等[25]調查了馬來西亞和印度尼西亞農業公司的智力資本信息披露實踐,結果顯示,智力資本信息披露程度與公司業績之間存在顯著的正相關關系。李世楠[11]對智力資本信息披露頻率和企業績效之間的關系進行了實證研究,發現較高水平的智力資本信息披露會給企業帶來更好的績效。

3.權益資本成本。智力資本信息披露如何影響權益資本成本是企業信息披露的成本效益分析環節的重要內容。Ulum等[26]研究發現智力資本的披露對權益資本成本沒有顯著影響。傅傳銳、王美玲[27]實證考察了智力資本自愿信息披露與權益資本成本間的關系,結果表明智力資本自愿信息披露水平的提高能夠有效降低企業的權益資本成本;進一步將智力資本細分后發現,只有人力資本自愿信息披露具有顯著的降低權益資本成本的效應,而結構資本自愿信息披露的作用則不明顯。

4.企業價值。對外披露智力資本信息有助于信息使用者合理預測企業未來價值。Hashim等[28]根據經驗檢驗智力資本(整體、內部資本、外部資本和人力資本)信息披露與企業價值之間的關聯,研究發現智力資本信息披露水平與企業價值之間存在顯著的正相關關系。李林純[9]實證檢驗了智力資本信息披露與企業價值的關系,研究結果表明,智力資本信息披露對企業價值有正向影響,即智力資本信息披露水平越高,企業價值越高。

(三)中介變量

公司治理機制會通過部分中介變量間接地影響智力資本信息披露,智力資本信息披露也會通過部分中介變量間接地影響企業價值。

1.企業聲譽。基于代理理論分析,Hasan等[29]實證檢驗了公司治理、企業聲譽和智力資本信息披露之間的關系,研究發現,規模較小且獨立董事數量較多的董事會,有助于企業聲譽的提高,而良好的企業聲譽可以促進公司在可持續發展報告中更好地披露智力資本信息。

2.分析師跟蹤。基于智力資本信息披露對分析師跟蹤、企業價值影響的理論分析,李林純[9]實證檢驗了高新技術企業智力資本信息披露、分析師跟蹤與企業價值的關系,研究結果表明:智力資本信息披露水平與企業價值顯著正相關;證券分析師傾向于跟蹤智力資本信息披露水平較高的企業;分析師跟蹤在企業智力資本信息披露與企業價值的關系中發揮部分中介效應。

3.投資者信心。基于投資者情緒理論分析,Wang等[30]實證檢驗了多元化智力資本信息披露、投資者信心與企業價值之間的關系。結果表明,多元化智力資本信息披露與企業價值之間存在顯著的正相關關系,投資者信心對智力資本信息披露與企業價值之間的關系中起著中介作用。

(四)調節變量

在智力資本信息披露對企業價值的影響路徑中,已有研究表明董事會多元化、企業生命周期和產品市場競爭是重要的調節變量。

1.董事會多元化。董事會種族會對公司財務績效產生積極影響,董事會宗教信仰會對公司董事決策和組織結果產生影響。為檢驗這兩者對智力資本信息披露與企業市場價值的關系是否產生了重大影響,Anifowose等[31]研究了尼日利亞證券交易所主板上市公司的企業市場價值與智力資本信息披露之間的關系,結果顯示,董事會種族和宗教信仰對智力資本信息披露與企業市場價值之間的關系具有顯著的調節作用。

2.企業生命周期。信息可用性在企業不同生命周期階段各不相同,這種變化可能會影響企業智力資本信息披露行為和企業業績。傅傳銳、王美玲[27]從企業生命周期出發,實證檢驗了智力資本自愿信息披露與權益資本成本之間的關系,以及這種關系隨企業生命周期逐步演進的變化趨勢,發現智力資本信息披露對企業價值的影響在企業不同生命周期階段也會有所不同。

3.產品市場競爭。產品市場競爭作為重要的外部治理環境,會對企業智力資本信息披露行為產生一定的影響。為全面揭示企業治理水平與智力資本信息披露之間的關系,傅傳銳、洪運超[32]研究了產品市場競爭對包括所有權結構、董事會特征在內的企業治理水平與智力資本信息披露之間關系的調節效應,結果表明,產品市場競爭與公司整體的治理機制通過互補的方式,共同促進企業智力資本信息披露水平的提升。

三、研究結論及展望

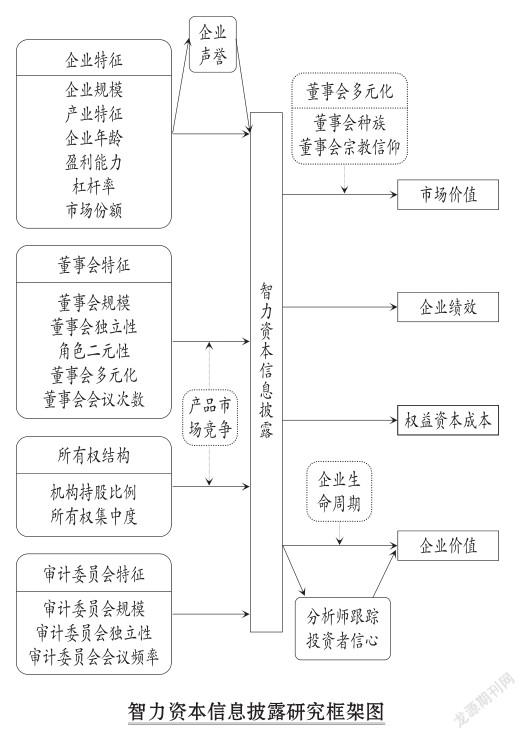

在對智力資本信息披露的前因變量、結果變量、中介變量、調節變量進行討論后,根據已有研究歸納總結智力資本信息披露研究框架,如圖所示。

由圖可知:學者們主要從企業特征、董事會特征、所有權結構、審計委員會特征四個方面開展對智力資本信息披露前因變量的研究;從企業聲譽和產品市場競爭角度探索智力資本信息披露形成機制的影響因素;從市場價值、企業績效、權益資本成本、企業價值四個方面開展對智力資本信息披露結果的研究;從董事會多元化、企業生命周期、分析師跟蹤、投資者信心角度探索智力資本信息披露的作用條件。

隨著智力資本信息披露對企業價值創造潛力的重要性日益增加,大量文獻聚焦于智力資本信息披露行為及其產生的影響,深化了人們對智力資本信息披露的本質和價值的理解。通過對國內外智力資本信息披露相關文獻的系統梳理,發現國內文獻在這一領域的關注還遠遠不足,智力資本信息披露的研究還有較大的發展空間。本文從以下三個方面提出智力資本信息披露未來的研究方向。

(一)區分可以量化和無法量化的智力資本信息

企業通過披露越來越多的智力資本信息來滿足市場不斷變化的信息需求,但幾乎所有的披露都是以敘述性文字披露為主。敘述性文字披露缺乏嚴謹性,導致大多數研究僅能分析智力資本信息披露的程度和數量,很難考察披露的質量。企業應該區分可以量化和無法量化的智力資本信息,如企業研發人數或比例可以量化,而企業文化無法量化,只能以文字形式表示,據此對智力資本信息重新進行分類和整理。將無法量化的智力資本信息歸為一類,以文本形式進行披露,將可以量化的智力資本信息歸為一類,以數值形式進行披露,數值報告提供的信息質量更高,可以彌補既有研究的不足。

(二)全面考察口頭報告中存在的智力資本信息

現有研究表明,年度報告和其他形式的報告(包括社會責任報告、綜合報告、分析師報告、可持續發展報告等)是獲取智力資本信息的寶貴來源,而這些報告都是以書面形式發布的。學者們在獲取智力資本信息時僅僅考察了各種書面形式的報告,沒有考慮到企業代表口頭形式的報告中也包含了部分智力資本信息,例如企業首席執行官的陳述和其他演講等口頭報告。未來對智力資本信息披露的研究,應該在先前工作的基礎上充分利用社交媒體等渠道,及時獲取各種形式的智力資本信息。但是,多元化的獲取途徑可能會造成搜集到的某些信息出現重疊,所以應注意有效甄別信息。

(三)加強對企業智力資本信息披露經濟后果的研究

通過對智力資本信息披露影響因素相關文獻的歸納總結,發現有關智力資本信息披露前因變量的研究成果已經非常豐富。相比之下,對智力資本信息披露帶來的經濟后果方面的研究偏少,致使這部分的實證研究較為匱乏;而且既有研究中的理論模型也較為單一,還未出現中介作用和調節作用同時存在的理論模型。在未來研究中,應該不斷加強對企業智力資本信息披露經濟后果的研究,探究更多的中介變量和調節變量,并檢驗同一個研究中是否同時存在中介效應和調節效應,在豐富智力資本信息披露作用機制的同時,為智力資本信息披露行為的影響機制研究提供理論基礎和新思路。

主要參考文獻:

[1] An Y.,Davey H.,Eggleton I. R. C.,et al.. Intellectual capital disclosure and the information gap:Evidence from China[J]..Advances in Ac? counting,2015(2):179~187..

[2]Ahmed Haji A.. The role of audit committee attributes in intellectual capital disclosures:Evidence from Malaysia[J]..Managerial Auditing Journal,2015(8/9):756~784..

[3] Dumay J.. A critical reflection on the future of intellectual capital:From reporting to disclosure[J].. Journal of Intellectual Capital,2016(1):168~184..

[4] Rasmini N. K.,Wirakusuma M. G.,Yuniasih N. W.. The effect of board diversity on the extent of intellectual capital disclosure:Empirical study in indonesian stocks exchange[J]..Asia Pacific Journal of Accounting and Finance,2016(1):N/A..

[5] Duff A.. Intellectual capital disclosure:Evidence from UK accounting firms[J]..Journal of Intellec? tual Capital,2018(4):768~786..

[6] Hatane S. E.,Wijaya A. T.,William A.,et al.. Factors affecting intellectual capital disclosures:A case of primary sectors in Thailand[J]..Journal of Economics and Business,2018(3):513~523..

[7] Rahman M. M.,Sobhan R.,Islam M. S.. Intellectual capital disclosure and its determinants:Em? pirical evidence from listed pharmaceutical and chemical industry of Bangladesh[J]..The East Asian Journal of Business Management,2019(2):35~46..

[8] Alcaniz L.,Gomez- Bezares F.,Ugarte J. V.. Firm characteristics and intellectual capital disclo? sure in IPO prospectuses[J]..Academia Revista Latinoamericana de Administración,2015(4):461~ 483..

[9]李林純..分析師跟蹤視閾下智力資本信息披露與企業價值關系研究[D]..長沙:湖南大學,2015..

[10] Baldini M. A.,Liberatore G.. Corporate governance and intellectual capital disclosure:An empiri? cal analysis of the Italian listed companies[J]..Cor? porate Ownership & Control,2016(2):187~201..

[11]李世楠..我國上市公司智力資本信息披露研究[D]..北京:北京服裝學院,2018..

[12] Yan X.. Corporate governance and intellectual capital disclosures in CEOs statements[J]..Nankai Business Review International,2017(1):2~21..

[13]Tejedo-Romero F.,Araujo J. F.,Emmendoerfer M. L.. Corporate governance mechanisms and in? tellectual capital[J]..Revista Brasileira de Gest?o de Negócios,2017(65):394~414..

[14] Abhayawansa S.,Guthrie J.. Dose intellectual capital disclosure in analysts reports vary by firm characteristics?[J]..Advances in Accounting,2016(35):26~38..

[15] Martins M. M.,Morais A. I.,Isidro H.,et al.. Intellectual capital disclosure:The Portuguese case[J]..Journal of the Knowledge Economy,2018(4):1224~1245..

[16]Seng D.,Kumarasinghe S.,Pandey R.. Intellectual capital disclosure in private sector listed compa? nies in India[J]..Knowledge and Process Manage? ment,2018(1):41~53..

[17] Kamath B.. Determinants of intellectual capital disclosure:Evidence from India[J]..Journal of Fi? nancial Reporting and Accounting,2017(3):367 ~ 391..

[18]Isnalita I.,Romadhon F.. The effect of company characteristics and corporate governance on the practices of intellectual capital disclosure[J]..Iiter? national Research Journal of Business Studies,2018(3):217~230..

[19] Uzliawati L.. Dewan komisaris dan intellectual capital disclosure pada perbankan di Indonesia[J].. Jurnal Keuangan dan Perbankan,2015(2):226 ~ 234..

[20]Rodrigues L. L.,Tejedo-Romero F.,Craig R.. Corporate governance and intellectual capital re? porting in a period of financial crisis:Evidence from Portugal[J]..International Journal of disclo? sure and governance,2017(1):1~29..

[21] Khlif H.,Ahmed K.,Souissi M.. Ownership structure and voluntary disclosure:A synthesis of empirical studies[J]..Australian Journal of Manage? ment,2017(3):376~403..

[22] Uzliawati L.,Suhardjanto D.,Djati K.. The characteristics of audit committee and intellectual capital disclosure in Indonesia banking industry[J].. GSTF Journal on Business Review,2017(2):61 ~ 73..

[23]Al-Mutairi M.,Anam O.,Fatima A.. The relationship between intellectual capital information and firms market value[A]..Helsinki:European Conference on Knowledge Management,2018..

[24] Altal A. F.. The impact of intellectual capital disclosure on market value:An empirical study on Jordanian pharmaceutical manufacturing companies listed in Amman stock exchange[J]..Journal of So? cial Sciences,2016(5):277~290..

[25] Noor Z. M.,Kamaluddin A.,Ghani E. K.. A comparative analysis of intellectual capital disclo? sure practices between Malaysia and Indonesia[J].. Management & Accounting Review,2017(2):113~125..

[26] Ulum I.,Septerina A. T.,Prasetyo A.,et al.. Does intellectual capital disclosure enhance organi? zation governance?Evidence from Indonesian big? gest organizations[J]..Advanced Science Letters,2017(8):7878~7881..

[27]傅傳銳,王美玲..智力資本自愿信息披露、企業生命周期與權益資本成本——來自我國高科技A股上市公司的經驗證據[J]..經濟管理,2018(4):170~186..

[28] Hashim F.,Jaffar R.,Hassan M. S.,et al.. Do intellectual capital disclosures create values for high technology firms in Malaysia?[A]..Vienna:Proceedings of the 29th International Business In? formation Management Association Conference,2017..

[29]Hasan R.,Mohammad N.,Alam M. F.. Governance,corporate reputation and intellectual capital disclosure[J]..Journal of Accounting,2017(1):58~71..

[30]Wang F. S.,Yuan B.,Guo C. C.. Research on the impact of multi-source intellectual capital in? formation disclosure on corporate value in the big data environment:Based on mediating effect of in? vestors confidence[A]..Atlantis:2017 International Conference on Organizational Innovation,2017..

[31] Anifowose M.,Abdul Rashid H. M.,Annuar H. A.. Intellectual capital disclosure and corporate market value:Does board diversity matter?[J].. Journal of Accounting in Emerging Economies,2017(3):369~398..

[32]傅傳銳,洪運超..公司治理、產品市場競爭與智力資本自愿信息披露——基于我國A股高科技行業的實證研究[J]..中國軟科學,2018(5):123 ~ 134..

作者單位:西安石油大學經濟管理學院,西安710065

猜你喜歡

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25