海西智力資本對(duì)企業(yè)績(jī)效的影響

2016-05-13 17:14:03蔡娜婷張超劉博雅何曉珊

商場(chǎng)現(xiàn)代化 2016年10期

蔡娜婷+張超+劉博雅+何曉珊

摘 要:當(dāng)今海西經(jīng)濟(jì)區(qū)作為中國(guó)經(jīng)濟(jì)的主要增長(zhǎng)極之一,關(guān)于海西企業(yè)能否利用智力資本提高企業(yè)績(jī)效尤為重要。在本文中,通過(guò)分量回歸方法研究2010年-2014年間我國(guó)海西上市公司的智力資本與企業(yè)績(jī)效之間的關(guān)系,研究表明:物質(zhì)資本和人力資本對(duì)企業(yè)績(jī)效具有明顯的促進(jìn)作用,而且當(dāng)企業(yè)業(yè)績(jī)的不斷提高時(shí),二者的影響表現(xiàn)出逐步增強(qiáng)的總體趨向;在運(yùn)營(yíng)中等偏差的企業(yè)中,結(jié)構(gòu)資本對(duì)企業(yè)績(jī)效有較強(qiáng)的正向影響。

關(guān)鍵詞:河西經(jīng)濟(jì)區(qū);智力資本;企業(yè)

一、引言

在知識(shí)經(jīng)濟(jì)時(shí)代,智力資本已成為企業(yè)價(jià)值創(chuàng)造和可持續(xù)發(fā)展的動(dòng)力和重要源泉。它是企業(yè)創(chuàng)新性、前瞻性的綜合體現(xiàn),同時(shí)也是企業(yè)利潤(rùn)增長(zhǎng)的關(guān)鍵所在。(2004)因此,能否有效運(yùn)用智力資本的價(jià)值創(chuàng)造能力已經(jīng)成為增強(qiáng)企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵。改革開放后我國(guó)經(jīng)濟(jì)保持高速的增長(zhǎng),智力資本對(duì)我國(guó)經(jīng)濟(jì)發(fā)展的作用機(jī)制是目前企業(yè)界和理論界正在探索的熱點(diǎn)問(wèn)題之一。最早智力資本的研究注重定性分析,包括對(duì)其概念的闡述、構(gòu)成以及度量方面,采用橫向研究范式。智力資本作為人力資本的同義詞最早由Senior(2001)于1836年提出,Senior認(rèn)為智力資本是個(gè)人所擁的知識(shí)和技能的總和。DanielZeghal和AnisMaalou(2010)認(rèn)為企業(yè)績(jī)效是一個(gè)多元化的概念,包含經(jīng)濟(jì)財(cái)務(wù)以及股票市場(chǎng)績(jī)效三個(gè)層面,而智力資本則從這三個(gè)層面影響企業(yè)績(jī)效。

智力資本也可以成為提高企業(yè)績(jī)效、增強(qiáng)核心競(jìng)爭(zhēng)力的又一途徑。雖然,關(guān)于這方面的研究不斷深入,不斷完善,但是仍然存在一些問(wèn)題:其一,在之前的研究中針對(duì)海西經(jīng)濟(jì)區(qū)企業(yè)智力資本的研究過(guò)少,在這個(gè)領(lǐng)域的重視與投入研究程度不高。其二,關(guān)于具體的在不同企業(yè)本身的智力資本對(duì)于企業(yè)績(jī)效中的貢獻(xiàn)研究的內(nèi)容也較少、亟待補(bǔ)充。在不同政治、經(jīng)濟(jì)、文化等大的宏觀環(huán)境下,在不同行業(yè)以及不同的企業(yè)績(jī)效之間,智力資本發(fā)揮的效用也存在著一定的差異性。因此,我們針對(duì)這些問(wèn)題,也針對(duì)自身身處海西經(jīng)濟(jì)圈的宏觀定位,切實(shí)的選取2010年---2014年間在上海交易所以及深圳交易所中交易的A股海峽西岸地域板塊作為研究樣本,采用了VAIC以及線性分量回歸的方法,將智力資本分為物質(zhì)資本、人力資本和結(jié)構(gòu)資本,并對(duì)不同業(yè)績(jī)企業(yè)的智力資本與企業(yè)績(jī)效的關(guān)系進(jìn)行了研究與分析。

二、基于海西上市公司的分析

1.變量選取

目前關(guān)于智力資本的范圍無(wú)論是在理論界還是在實(shí)務(wù)界都還沒(méi)有形成一個(gè)基本的共識(shí),智力的評(píng)價(jià)方法也多種多樣。VAIC法的優(yōu)點(diǎn)是指標(biāo)設(shè)置簡(jiǎn)單,并在知識(shí)型的企業(yè)里能準(zhǔn)確地反映企業(yè)智力資本的情況,故本文采用VIAC法作為智力資本測(cè)量評(píng)價(jià)方法。VAIC法中企業(yè)資本由物質(zhì)資本和智力資本組成,其中的企業(yè)績(jī)效以及價(jià)值增值取決于物質(zhì)資本增值效率和智力資本的增值效率,而智力資本劃分為人力資本增值效率和結(jié)構(gòu)資本增值效率,因此該模型的關(guān)系式為:

VAIC=CEE+HCE+SCE

其中,VAIC表示的是企業(yè)的智力增值系數(shù),CEE(Capital Employed Efficient)表示的是企業(yè)的物質(zhì)資本增值系數(shù),HCE(Human capital Efficient)表示的是企業(yè)的人力資本增值系數(shù),SCE(Structure capital Efficient)表示的是企業(yè)的結(jié)構(gòu)資本增值系數(shù)。在本文中,通過(guò)借鑒吉小葉、楊麗等人]的研究,定義如表1的因變量、自變量和控制變量。

2.數(shù)據(jù)來(lái)源

本文選取2010年-2014年間在上海和深圳交易所交易的A股海峽西岸地域板塊作為研究樣本。通過(guò)剔除上述所需變量的缺失值觀察點(diǎn)及當(dāng)年為ST的公司/年觀察值,獲取到68家公司/年觀察值的混合數(shù)據(jù)樣本。數(shù)據(jù)取自國(guó)泰安數(shù)據(jù)庫(kù),都是從上海和深圳交易所中海峽西岸地域板塊的各年度上市公司的年報(bào)中獲取。

3.研究方法

Koenker和Bassett(1978)提出分量回歸方法,這是一種估計(jì)、推論和處理?xiàng)l件分位數(shù)的統(tǒng)計(jì)方法,與傳統(tǒng)的最小二乘法相比,對(duì)于非正態(tài)的樣本數(shù)據(jù)采用分量回歸法得出的系數(shù)估計(jì)量更加穩(wěn)健。因此,本文采用線性分量回歸方法,研究不同業(yè)績(jī)下的海西企業(yè)智力資本對(duì)企業(yè)績(jī)效的差別化影響。

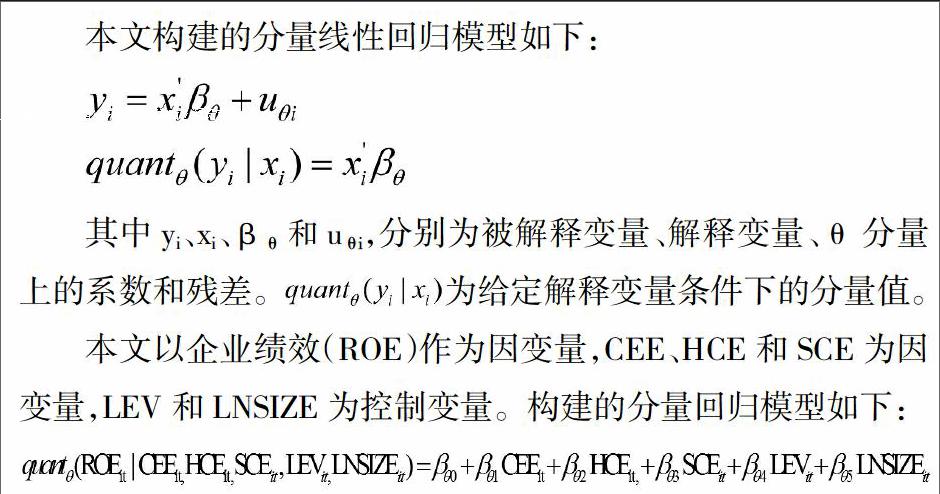

本文構(gòu)建的分量線性回歸模型如下:

本文以企業(yè)績(jī)效(ROE)作為因變量,CEE、HCE和SCE為因變量,LEV和LNSIZE為控制變量。構(gòu)建的分量回歸模型如下:

4.結(jié)果分析

本文根據(jù)分量回歸模型,通過(guò)eviews8軟件對(duì)10%、20%、30%、40%、50%、60%、70%、80%、90%分量上對(duì)整體資源及其具體組成資源與企業(yè)綜合績(jī)效的相關(guān)性進(jìn)行估計(jì)。得到的結(jié)果如表2所示:

注:***、**、*分別為在1%、5%和10%水平上顯著。括號(hào)內(nèi)為t值。標(biāo)準(zhǔn)差假定條件分量函數(shù)滿足局部線性,并利用局部稀疏估計(jì)計(jì)算Huber逼近估計(jì)值。

表2的回歸結(jié)果顯示,系數(shù)β1在除0.1以外的八個(gè)分位數(shù)上均與ROE呈顯著的正相關(guān),而且β1的系數(shù)值隨著分量的增大而增大,說(shuō)明不論企業(yè)績(jī)效的好壞與否,物質(zhì)資本均會(huì)促進(jìn)企業(yè)的發(fā)展,且績(jī)效越好的企業(yè)受物質(zhì)資本的影響越大。系數(shù)β2在所有的分量上都顯著為正,值隨著分量的增大而增大,這表明人力資本對(duì)企業(yè)績(jī)效的影響隨著企業(yè)績(jī)效的提升效果越來(lái)越明顯。結(jié)果表明,物質(zhì)資本和人力資本在海西企業(yè)的發(fā)展進(jìn)程中一直發(fā)揮著必不可少的作用。企業(yè)的價(jià)值增值,始終離不開物質(zhì)資本的投入和人力資本的管理,有投入才能有產(chǎn)出。不同的是,系數(shù)β3在0.6分量以后的值要顯著地小于其他較低分量上的系數(shù)值。該結(jié)果證實(shí)了結(jié)構(gòu)資本對(duì)業(yè)績(jī)有著積極顯著的貢獻(xiàn),但這種貢獻(xiàn)率并不會(huì)隨著業(yè)績(jī)的提高而像人力資本一樣不斷增大。相反地,在業(yè)績(jī)較高的企業(yè)中結(jié)構(gòu)資本對(duì)業(yè)績(jī)的作用要顯著小于業(yè)績(jī)相對(duì)較差的企業(yè)。說(shuō)明業(yè)績(jī)處于劣勢(shì)的企業(yè)在企業(yè)內(nèi)部的結(jié)構(gòu)調(diào)整上存在較大的問(wèn)題,企業(yè)若對(duì)結(jié)構(gòu)進(jìn)行規(guī)范調(diào)整,可以發(fā)揮結(jié)構(gòu)資本對(duì)績(jī)效的極大促進(jìn)作用,而對(duì)于處于高水平績(jī)效的企業(yè),企業(yè)內(nèi)部結(jié)構(gòu)已經(jīng)較為完善,增大對(duì)其投入已經(jīng)無(wú)法帶動(dòng)績(jī)效的明顯提高。

除物質(zhì)資本與智力資本外,同樣有其他因素影響著企業(yè)的績(jī)效。β4對(duì)企業(yè)績(jī)效有明顯的負(fù)相關(guān),說(shuō)明資產(chǎn)負(fù)債率的提高會(huì)抑制企業(yè)的成長(zhǎng),但對(duì)不同績(jī)效規(guī)模的企業(yè)影響有所差異,企業(yè)績(jī)效相對(duì)較差的企業(yè)受資產(chǎn)負(fù)債率的約束更大;企業(yè)的發(fā)展應(yīng)該以自身實(shí)力為基礎(chǔ),根據(jù)自身情況來(lái)舉債,擴(kuò)大的權(quán)益。而β5僅在0.4以下的分位呈顯著的正相關(guān),說(shuō)明企業(yè)規(guī)模的大小只有在業(yè)績(jī)較不好的企業(yè)內(nèi)才能發(fā)揮其正向作用;在其他績(jī)效表現(xiàn)的企業(yè)中,企業(yè)規(guī)模的影響并不明顯。

由表2可知,分量回歸和最小二乘法的變量顯著性是不同的,在HCE在0.2的分位數(shù)回歸下、LCV在0.9的分位數(shù)下以及LNSIZE在0.2、0.3和0.4分位數(shù)回歸下的回歸結(jié)果與最小二乘法的回歸結(jié)果的變量顯著性相比存在著差異,而且分量回歸下的智力資本對(duì)企業(yè)績(jī)效的促進(jìn)作用與最小二乘法存在著很大的差異。因此,采用分量回歸更能體現(xiàn)海西不同企業(yè)的智力資本對(duì)企業(yè)績(jī)效的影響程度。

三、結(jié)論

海西上市公司的分量回歸分析結(jié)果支持了物質(zhì)資本、人力資本和結(jié)構(gòu)資本對(duì)企業(yè)績(jī)效具有明顯的促進(jìn)作用,其中物質(zhì)資本對(duì)企業(yè)績(jī)效的影響程度最大,其次是人力資本,再次是結(jié)構(gòu)資本。當(dāng)海西企業(yè)的業(yè)績(jī)?cè)胶脮r(shí),物質(zhì)資本對(duì)企業(yè)績(jī)效的積極作用越強(qiáng),人力資本對(duì)企業(yè)績(jī)效的積極作用也越強(qiáng)。當(dāng)海西企業(yè)的業(yè)績(jī)中等偏下時(shí),結(jié)構(gòu)資本對(duì)企業(yè)績(jī)效的積極作用較大;而當(dāng)海西企業(yè)的業(yè)績(jī)中等偏下時(shí),結(jié)構(gòu)資本對(duì)企業(yè)績(jī)效的正向積極作用較大。由此表明,物質(zhì)資本和人力資本對(duì)企業(yè)績(jī)效具有明顯的促進(jìn)作用,而且當(dāng)企業(yè)業(yè)績(jī)的不斷提高時(shí),二者的影響表現(xiàn)出逐步增強(qiáng)的總體趨向;在運(yùn)營(yíng)中等偏差的企業(yè)中,結(jié)構(gòu)資本對(duì)企業(yè)績(jī)效有較強(qiáng)的正向影響。因此,海西企業(yè)要在日益激烈的商業(yè)環(huán)境競(jìng)爭(zhēng)中脫穎而出、擁有競(jìng)爭(zhēng)優(yōu)勢(shì),必須合理利用智力資本,通過(guò)挖掘企業(yè)智力資本的增長(zhǎng)潛力提升海西企業(yè)的績(jī)效。

參考文獻(xiàn):

[1]傅傳銳.智力資本與公司績(jī)效的相關(guān)性--基于分量回歸的實(shí)證分析[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2007,05:72-78.

[2]傅傳銳.智力資本對(duì)企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的影響--來(lái)自我國(guó)IT上市公司的證據(jù)[J].當(dāng)代財(cái)經(jīng),2007,04:68-74.

[3]董必榮.智力資本研究現(xiàn)狀評(píng)析[J].科技管理研究,2009,10:424-426.

[4]賈瑩瑩.關(guān)于VAIC法下智力資本增值表體系的構(gòu)建[J].價(jià)值工程,2007,03:47-49.

[5]吉小葉,楊麗,劉劍鋒.智力資本對(duì)企業(yè)績(jī)效影響的實(shí)證研究--基于制造業(yè)面板數(shù)據(jù)模型分析[J].科技和產(chǎn)業(yè),2014,12:147-151.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

企業(yè)技術(shù)開發(fā)·下旬刊(2016年11期)2016-12-27 10:32:34

商業(yè)經(jīng)濟(jì)研究(2016年11期)2016-06-27 15:14:21

商(2016年10期)2016-04-25 15:19:40

商業(yè)經(jīng)濟(jì)研究(2016年3期)2016-03-02 12:29:25