中國壽險業智力資本與經營績效關系的規模差異分析

2016-03-02 12:29:25楊曉敏

商業經濟研究 2016年3期

關鍵詞:智力資本

楊曉敏

內容摘要:本文從規模經濟的視角研究了中國壽險業智力資本與經營績效關系的差異。文章以64家中國壽險公司2007-2013年的464條年度經營數據為研究對象,以智力資本增值系數衡量中國壽險業各家公司的智力資本,運用Stata11軟件,得出不同規模組的中國壽險公司智力資本與經營績效的關系模型。研究發現:人力資本對經營績效的影響在各個組中都比較顯著;結構資本和關系資本對經營績效的影響只有在市場份額低于5%的組中表現顯著;物質資本對經營績效的影響較大且凸顯規模經濟性。最后本文依據研究結論對不同規模組的中國壽險公司的智力資本管理提出了政策建議。

關鍵詞:智力資本 經營績效 物質資本 結構資本 關系資本

研究背景與文獻綜述

隨著知識經濟的到來,智力資本逐漸成為企業保持持續競爭優勢的關鍵資源。最新研究表明,當前企業的價值增值中,50%-90%的資源來源于對智力資本的管理。同時,知識工人在企業員工中所占的比重也不斷增大,如Peter Pawlowsky(2001)研究發現,1995-1999年知識工人所占的比重是1982-1995年的近4倍。智力資本作為企業核心競爭力的源泉,其價值和管理沒有得到足夠的重視。現有文獻從不同的行業分析,發現智力資本對績效的影響存在著行業差異。

保險業是現代金融業的三大支柱之一。中國壽險市場已經進入國際化的加速期。雖然壽險業務保費收入占行業保費收入總額平均為66.33%,但人身保險的盈利能力從2007年的20%回落至2011年的15%以內。截至2013年底,我國人壽保險公司共73家,各家公司的規模也存在著較大的差異。以林嘉男(2008)、何曉夏、章林(2008)為代表的學者研究認為我國保險公司整體上存在著輕微的規模效應,大規模的公司并不比小規模的公司具有更明顯的規模經濟效應。因而,研究不同規模的智力資本與經營績效關系的差異,可以為相應規模保險公司的人力資源管理和經營管理提供啟示。

國外學者以保險業為研究對象,對智力資本與績效之間的關系進行了研究。Anshori and Iswati(2007)、Mohammad Alipour(2012)、Wen-Min Lu,Wei-Kang Wang and Qian Long Kweh(2014)以不同的樣本和方法得出智力資本整體或構成因素對企業績效的提高具有積極的影響作用;同時還得出保險公司對智力資本的投資越大,就越會獲得更好的經營績效。

圍繞保險公司規模這一主題,學者更多開展的是保險產業規模經濟的研究。以周亮、蔣才芳(2015)為代表的學者通過實證研究發現資產規模與公司績效呈正比例關系。國外學者Halpem & Mathewson(1975)、Yuebger(1993)、Diacon(2001)較早地發現保險公司具有規模效率。Cunnins and Weiss(1993)把樣本按規模分為三組進行評價,發現美國大規模保險公司經營績效最好,小規模次之,而中等規模的最差。國內學者林嘉楠(2008)、何曉夏和章林(2008)、蔣才芳和陳收(2014)發現中國保險公司整體上存在著輕微的規模經濟效應。而廖芷雨(2015)則認為我國保險公司仍處于規模不經濟的狀態。

文獻回顧表明,盡管我國保險行業是否存在規模經濟尚未形成統一結論,但多數學者認為公司規模與企業績效有一定的關系。本文借鑒何曉夏、章林(2008)的研究結論,對2007-2013年度各家壽險公司的市場份額進行計算并據此分組,為下面的研究奠定基礎。

研究方法與數據來源

(一)研究方法

本文采用的研究方法包括文獻回顧、模型建立和統計分析。

文獻回顧。通過對保險行業相關文獻的梳理和分析,追蹤保險行業智力資本與經營績效、經營績效與產業規模的國內外研究前沿動態,立足中國壽險業相關研究主題的研究現狀和不足,尋找進一步研究的切入點。

分組研究。本文借鑒Cunnins and Weiss(1993)的研究思路對2007-2013年的中國壽險公司按照規模分為三組進行研究。根據不同組智力資本與經營績效的不同關系,為處于不同規模的壽險公司提供智力資本管理的相關理論依據。

統計分析。本文運用Stata 11軟件把數據處理為平衡面板,對三組樣本分別進行模型構建,以發現不同規模的壽險公司智力資本與經營績效之間的關系差異。

(二)數據來源

本文以2007-2013年壽險公司為研究對象,其年度經營數據來源于2007-2013年《中國保險統計年鑒》,也有部分數據來源于中國保監會網站資料和企業年報數據。截止2013年底,《中國保險年鑒》顯示的壽險公司共73家,剔除平安養老等6家公司經營業務與壽險公司存在較大差異的公司,剔除一直處于在籌狀態的華城人壽等企業。最終,本研究獲得了 64家人壽保險公司作為研究對象,其中中資壽險公司為36家,外資壽險公司為28家。

本文對數據做了如下篩選處理:剔除了財務數據和經營數據缺失的公司;剔除了再保險公司。本文共得出64家公司的424個研究對象。由于各公司成立年限并不相同,因而數據是非平衡的,Stata11軟件采用xtbalance自動進行處理,同時考慮部分公司數據缺失的影響,最終對322條符合條件的數據進行處理。

研究設計與模型建立

(一)研究設計

1.因變量。本研究在借鑒國外學者研究成果的基礎上,結合壽險行業高負債經營的特點,用凈資產收益率(return on equity)、承保利潤率(underwriting profit ratio)、人均凈利潤(net profit per employee)、資本保值增值率(rate of capital maintenance and appreciation)綜合反映經營績效。鑒于此,本文的因變量如表1所示。

2.自變量。考慮資料的可獲取性、數據的特征和本文的研究目的,借鑒Pulic(1998)和Chen et al.(2005)的研究思路,結合中國壽險業經營的特殊性,利用Jamal A. Nazari and Irene M. Herremans(2007)對智力資本增值系數(VAIC)模型的擴展,把二元論中的結構資本分為組織資本(OC)和客戶資本(CC)進行計量。因此,本研究的自變量是智力資本的四個元素:人力資本效率(HCE)、組織資本效率(OCE)、客戶資本效率(CCE)和物質資本效率(CEE)。其中CEE=VA/CE,HCE=VA/HC,SCE=AC/VA,CCE=CC/VA。VA表示壽險公司的價值增值,它等于壽險公司的產出(OUT)減去職工薪酬后的總費用(IN),實際計算時以營業總收入代替其產出,以(總成本-職工薪酬)代替總投入;CE代表公司物質資本,即壽險公司凈資產;HC代表公司總薪酬與工資,用費用明細表中的支付給工人的工資和薪酬反映;AC用維持壽險公司正常運營的管理費用來代替;CC代表了壽險公司的客戶資本,文中以銷售費用代替。

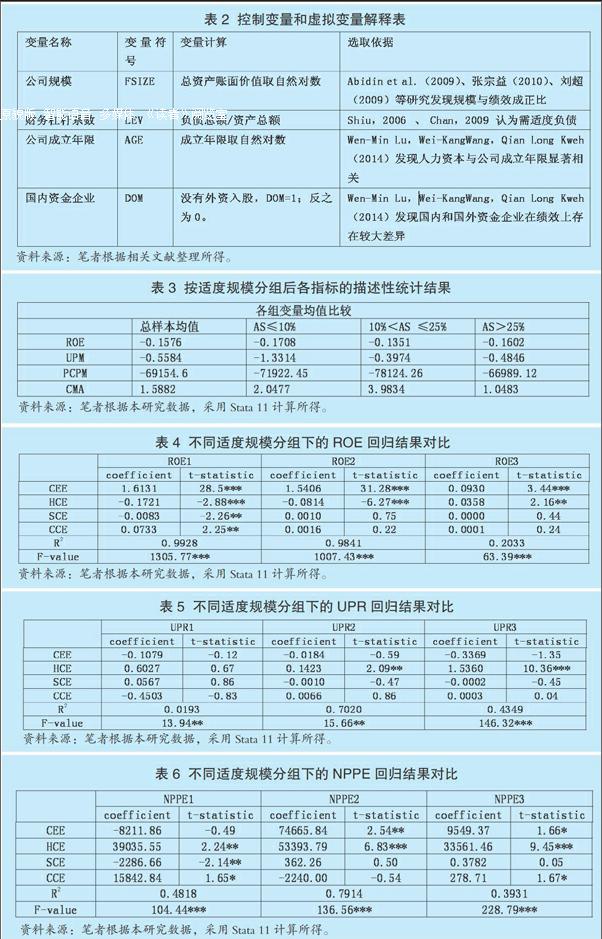

3.虛擬變量和控制變量。為了減少其它可能影響智力資本和績效關系變量的影響,本文的控制變量和虛擬變量見表2。

(二)模型建立

為了檢驗中國壽險業智力資本各構成要素與經營績效之間的關系,本文構建了如下模型:

Perfi=β0+β1·CEE+β2·HCE+β3·SCE+β4·CCE+β5·Controlvariables+εi

模型中的Perf代表公司的績效,i代表公司,由前述的四個因變量經過數據處理后得到。由于人均凈利潤是絕對指標,本文對四個因變量分別進行回歸,展開分析。

實證分析

分組標準。何曉夏、章林(2008)的研究認為,按照保險產業的適度生存法則進行區分,計算各公司保費收入占當年總保費收入的比重,適度規模即為當年市場份額的10%-25%。本文以此為依據,對各家公司的市場份額進行計算并據此分組,為下面的研究奠定基礎。

分組描述性統計。表3顯示了322家樣本公司的總樣本均值及各組別對應變量的均值。從表中可以看出,市場份額在10%-25%組中的凈資產收益率均值(-0.1351)、承保利潤率均值(-0.3974)、資本增值保值率均值(3.9834)都比其它兩組值高,并且分別高于全樣本均值。其人均凈利潤均值則為三組中最小。

相關分析。本研究各主要變量的相關性分析結果顯示(表略),凈資產收益率和人均凈利潤與物質資本、人力資本顯著相關,保費增長率與人力資本顯著相關。從相關系數上來看,結構資本和關系資本與四個反映經營績效的指標均不顯著。由此可以看出,物質資本主要與企業的盈利能力和營運能力相關,但與企業的發展能力關系不大;人力資本與企業的盈利能力、營運能力具有較為顯著的相關關系,且相關系數都在0.2以上。

實證結果分析

通過對模型最小二乘回歸的殘差檢驗發現模型存在異方差,故采用廣義最小二乘法加以修正,所得結果如下:

不同規模分組下的凈資產收益率回歸結果分析。由表4可知,第一,按照適度規模分組,市場份額在25%以上的組中,其凈資產收益率與物質資本、人力資本顯著相關。第二,在市場份額10%-25%的組中,人力資本在1%水平下顯著,但系數為負值。這可能和壽險經營的盈虧平衡年特征相關。第三,結構資本和關系資本僅在第一組中顯著,但相關系數接近于零。由于本研究采用管理費用作為量化結構資本增值系數的指標,而管理費用是企業凈利潤的扣減項,因而會出現系數為負的情況。

不同規模分組下的保費增長率回歸結果分析。由表5可知:在市場占有率超過10%的后兩組中,人力資本的提高有助于承保利潤率的提高。承保利潤為保費收入減去保險公司賠付支出、費用支出和剔除的未到責任保險金,承保利潤率為承保利潤除以保費收入。在市場份額低于5%的第一組,一般是壽險公司設立以后需要經歷的創立期。在此期間,壽險公司的保費結構呈現出新單保費多,續單保費少,此時由于保費規模小,沒有達到規模效應,如果償付率不足,還需要增加資本投入。這時的人力資本工作重心集中在適度開拓市場等方面,這可能是和承保利潤率關系不顯著的原因之一。

不同規模分組下的人均凈利潤回歸結果分析。由表6可知:適度規模組的物質資本、人力資本、關系資本均表現出與其它組不同的顯著水平,而其它兩組卻具有基本相同的顯著水平和相同方向的系數值。按照適度規模理論,市場是根據不同的優勝劣汰規律,不同規律的企業競爭會篩選出效率較高的企業。結構資本第一組的市場份額表現在從無到有、從小到大、但始終難以突破,即經營效率相對較低,這可能是結構資本系數值為負的原因。關系資本在適度規模組不顯著,在其它兩個組為正(且顯著),這可能因為適度規模組已經具有規模經濟的特征,而其它兩組仍需對企業的消費忠誠度、企業品牌、業務合作等客戶資本進行重視和管理。

不同規模分組下的資本保值增值率的回歸結果分析。由于資本保值增值率的分組回歸模型均不顯著(回歸結果省略),回歸結果顯示僅在市場份額低于10%的組中,結構資本和關系資本的系數顯著。而其回歸系數為負的結論和Martin(2011)的研究結論相同。

研究結論與政策建議

(一)研究結論

本文的研究結論如下:第一,人力資本對經營績效的影響在適度規模的各個組中都比較顯著。且在凈資產收益率、保費增長率的回歸結果中隨著市場份額的增加,其影響程度也越來越大。人均凈利潤指標上規模經濟組的系數顯著突出。這意味著當企業達到規模經濟狀態時,重點考慮人力資本的建設和管理以提高企業的經營績效。

第二,結構資本和關系資本對經營績效的影響只有在市場份額低于5%的組中表現顯著,且結構資本系數值為負值,關系資本的系數值為正值。這意味著當市場占有率達不到適度規模狀態時,除了關注人力資本的建設和管理,還應該注重關系資本的開發和管理,開發并保持現有的客戶資源成為本階段的工作重點。

第三,物質資本對經營績效的影響發揮著較大的作用,特別是對人均凈利潤的影響更凸顯了規模經濟性。這說明對于小規模組的企業,加大物質資本的投入對經營績效的影響效果更好。對于人均凈利潤,物質資本對提高企業經營績效的影響系數最大且非常顯著。

(二)政策建議

第一,重視人力資本的提升和管理,挖掘人力資本的長期作用,以促進壽險產品的開發和營銷渠道的創新。依據前述的研究,人力資本在多個規模組中對企業的經營績效有積極的影響作用。結合壽險業的經營業務特征,企業可以采取多種措施提升人力資本。

第二,對市場份額比較小的公司,應加強結構資本的建設和管理,調動結構資本對經營績效的影響力。比如建立易于溝通和具有創新的企業文化,建立規范的企業制度、高效的組織運營機制等都可以促進人力資本價值的更好發揮。

第三,對市場份額比較小的公司,應重點加強關系資本的開發和管理,拓寬產品營銷渠道同時完善客戶服務機制。構建以客戶為中心的管理模式,建立多元化的產品營銷渠道是壽險業經營中的重點工作。

第四,整合壽險公司的物質資本,充分發揮物質資本對經營績效的作用。比如轉變粗放的發展方式,提高物質資本的效率,通過資本的重組和改制,使企業達到規模經濟狀態。

參考文獻:

1.李冬琴,黃曉春. 智力資本:概念、結構和計量述評[J].科學學管理,2003(12)

2.羅忠敏,王力.中國保險業競爭力報告(2012-2013)—轉型的艱難起步[M].社會科學文獻出版社,2013

3.林嘉楠.我國保險公司規模經濟實證研究[J].保險研究,2008,3(7)

4.何曉夏,章林.論中國保險產業的適度規模[J].保險研究,2008,5(5)

5.Anshori M.,Iswati S.The influence of intellectual capital to financial performance at insurance companies [N]. paper presented at 13th Asia Pacific Management Conference in Jakarta Stock Exchange (JSE) Melbourne,2007

6.Mohammad Alipour.The effect of intellectual capital on firm performance:an investigation of Iran insurance companies [J]. Measuring Business Excellence, 2012, 16(1)

7.Wen-Min Lu,Wei-Kang Wang,Qian Long Kweh.Intellectual capital and performance in the Chinse life insurance industry [J]. Omega,2014,2(42)

8.周亮,蔣才芳.保險公司經營績效影響因素的實證研究[J].商,2015(11)

9.蔣才芳,陳收.人壽保險市場結構、效率與績效相關性研究[J].中國軟科學,2015(2)

10.廖止雨.保險公司規模經濟實證分析[J].江蘇建材,2015(3)

11.Chen M. C,Cheng S.,Hwang Y. An empirical investigation of the relationship between intellectual capital and firms market value and financial performance [J]. Journal of Intellectual Capital,2005,6(2)

12.Mohan S.,Mark A. Y. The Influence of Intellectual Capital on the Types of Innovative Capabilities [J]. Academy of Management Journal,2005,48(3)

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業經濟研究(2016年11期)2016-06-27 15:14:21

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

軟科學(2015年6期)2015-07-10 02:29:30

商業研究(2014年10期)2014-11-10 06:54:58

財經理論與實踐(2014年3期)2014-09-19 02:36:14

會計之友(2014年25期)2014-09-17 15:55:36

商業會計(2014年9期)2014-06-23 21:57:53