新形勢下大環境對基建企業房地產板塊業務影響分析

2019-09-10 01:16:05高婷

商訊·公司金融 2019年10期

高婷

摘要:在當前國內外政策、經濟環境越來越錯綜復雜,不確定、不穩定性越來越明顯的當下,房地產行業所面臨的大環境也越發復雜多變。本文從國內外政策、經濟等多方面要素入手,淺談當下大環境對基建企業房地產板塊業務影響和分析。并對未來國內基建企業房地產板塊業務發展方向盒趨勢進行預測,力圖探索基建企業房地產業務未來的發展之道。關鍵詞:大環境:國內外政策經濟:基建企業房地產板塊:業務影響:預測

自1998年我國房地產市場改革以來,分配制改為貨幣化導向,房地產行業迅猛發展。僅最近2008-2017這十年問,國內房地產投資就從2.53萬億元猛增至II萬億元,累計總投資高達74萬億元,僅2017年投資額就相當于加拿大GDP總額。1998-2018這20年間,中國房地產行業在事實上已成為中國經濟的重要支柱產業。而在當下錯綜復雜的國內外大環境下,房地產行業再一次成為國民經濟的“壓艙石”和“穩定器”。下面從不同方面來分析新形勢下大環境對房地產和基建企業房地產板塊業務影響和發展預測。

一、國內外環境

近20年來,國內與房地產相關政策和經濟環境發生了巨大變化,對行業和參與者來說,意味著思維方式須不斷更新換代以適應瞬息萬變的市場。

(一)經濟基本面

進入2019年,經過改革開放40年高速發展,GDP增速已趨于平穩,傳統經濟增長依賴的三駕馬車——內需、出口、投資面臨新形勢的挑戰。

內需方面:目前國內供給側改革,市場中低端需求趨于飽和,而面對高層次的需求,作為立國之本和最吸納就業人口的制造業,大量產能還集中于中低端,制造業轉型升級刻不容緩。同時,仍有較大需求是集中在以房地產為核心的上下游產業,房地產業牽一發動全身。

出口方面:在國內勞動力、環保成本上升、國際貿易保護主義抬頭、經貿摩擦持續等內外不利因素下,我國仍然在2018年實現進出口總額4.62萬億元的歷史新高。但由于國際貿易形勢的不確定性,出口面臨較大不確定性影響。不確定性若向較不利方向發展,可能對就業和經濟基本面帶來不利影響,基建企業的傳統業務領域和地產板塊業務都將受到相應波及。

投資方面:目前以高鐵、地鐵、公路為代表的基礎設施建設投資為主導拉動經濟增長的傳統手段下,截至2018年底高鐵運營里程已達2.9萬公里,超世界總數2/3,中國國內各城市建設地鐵總里程近4600公里,已開通地鐵城市達33座。在經濟增長動力不足時,基建為代表的投資更像是管理機構常用的一劑強心劑,但由此帶來的巨額管理機構債務和土地財政依賴癥緊緊捆綁,將各級管理機構綁在房地產的馬車上。在可預見的時期內,管理機構對基建投資仍會穩定持續,由此對基建企業傳統業務板塊帶來充足現金流,也是基建企業借此優勢拓展地產業務的機遇時期。

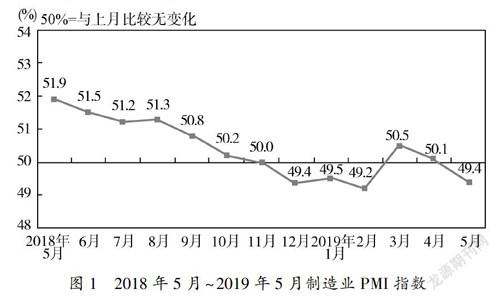

分析可得出,目前國內經濟基本面仍穩定,但外部環境仍存變數,經濟傳統三駕馬車未來不確定性越發明顯。目前由于國內外需求端增長疲軟和貿易戰影響,制造業PMI指數已在2018年底至2019上半年多次跌落榮枯線50以下,并有進一步下降的趨勢。

在這種穩中帶風險的復雜大環境下,房地產業務風險與機遇并存。一方面,內需、出口、投資的不確定性帶來未來經濟不確定性,房地產終端市場消費能力可能被削弱,行業兼并整合大勢所趨。另一方面,在經濟波動預期下,房地產作為經濟穩定的壓艙石作用可能再一次被使用,穩定的投資和政策利好可能對房地產企業業務發展帶來新的機會。

(二)房地產政策

從2016年下半年開始席卷全國大中城市的限購政策,在需求端將投資性和部分剛性需求再次壓制到低點。本次調控和以往有所不同,更加注重對短期投機性需求的長期抑制,但鼓勵以長期租金回報投資和自住為導向的需求,短期內必然對房地產投資造成負面影響。加大租賃住宅用地供給、租售同權、共有產權住房等新政策的作為配合相繼推出,指明了房地產未來穩定預期。

而在供給端,管理機構新思路下因城市的土地限價、一手房價格審批、限售等政策在短期縮減了地產行業利潤,拉長了企業回籠資金周期,在短期對企業業績造成影響。

懸而未決的房地產稅對未來我國房地產市場預期的影響是根本性的,減少了住房預期租金和資本收益,這只政策靴子何時落地,如何落地,取決于管理機構對房地產行業未來形勢的判斷和依賴程度。

(三)金融和貨幣政策

1.金融政策

自從2017年以來,趨嚴的、針對性的房地產金融政策對短期投資需求進行了壓制,同時對房地產企業的融資渠道進行了嚴格限制。在金融政策作用下,供應端和需求端信貸融資渠道都被限制,增速放緩不可避免。但房地產和金融調控政策不可作為制度性政策,房地產限購是否能長期有效控制房價增速是學術界和政策制定者廣泛關注的重要問題,在政策實施后的窗口期,政策給大多數城市的房地產價格帶來了顯著負面影響。房地產企業在非市場化周期性政策金融調控下,融資和收入始終處在不確定性中,而基建企業地產公司卻可利用母公司信息、融資、信用等優勢,平穩渡過政策波動期。 2.貨幣政策 國內方面:近幾年,席卷全國尤其是三四線城市的棚改貨幣化政策從2018年下半年已開始逐漸收緊,從棚改貸款(PSL)大幅收縮、項目審批權上收國開行到多地明確表示減少貨幣化安置比例,必然帶來三四線城市市場需求大幅減少。之前在三四線布局拿地的房企面臨資金回流難題。外部方面:在美聯儲退出量化寬松(QE)后的美元加息周期、中東伊朗石油危機和全球貿易戰重挫投資者信心。面對石油和美元上升壓力,學者們觀點一致認為人民幣面臨貶值壓力。熱錢從位于階段性高位的國內房地產流出趨勢愈來愈明顯,而制造業PMI指數下降不得不讓央行再次注入流動性,進一步增加了匯率下降壓力。這種復雜情況下,房企何去何從是一個值得企業決策層深思熟慮的問題。

(四)城鎮化和人口政策

從1998年中國實行房改到2018年,中國的城鎮化率從30.89%增長至59.58%,增長率為92.88%,這二十年也是中國房地產黃金二十年。相比主流發達國家接近80%的城鎮化水平,未來持續的城鎮化紅利還可對房企帶來一定利好。根據中華人民共和國住房和城鄉建設部編制的《全國城鏌體系規劃》提出的國家區域中心城市概念,未來中國將形成珠三角、長三角、京津冀三大沿海經濟區為主,沈陽、鄭州、西安、武漢、成都、重慶等城市圈為輔的都市圈發展戰略。對房地產企業,尤其是基建企業和附屬房地產業務帶來了新機遇。熟悉作為施工總承包角色的基建企業,借此機會可轉變以往施工方角色,依托EPC、PPP等多種合作模式,最大程度發揮在新型都市圈建設中城市建設者的主導作用。利用自身在城市基礎設施建設中多年積攢的經驗、資金和信用優勢,從單純的按圖施工,更多地參與到設汁、規劃、決策中去,將住宅、商業、市政、交通、生態等因素結合,實現甲乙雙方利益高度結合,最大程度發揮出基建企業自身最大優勢。

2014年7月24日,國務院印發《關于進一步推進戶籍制度改革的意見》以來,全國主要大中城市戶籍政策陸續放開,目前除北京、上海以外其他城市落戶門檻幾乎降至零,事實上打開了全國人口自由流動的大門,也打破了不同城市之間房地產市場的柵欄。結合同期城鎮化、房地產和金融政策,國家實際鼓勵以自住和長期租賃為目的的房地產交易,堅決遏制以短期炒作套現為目的的房地產投機行為,杜絕大漲大跌。可以預見,人口由農村和小城鎮向中心城市聚集的趨勢不可避免。房地產業短期看金融,中期看政策,長期看人口,人口只會往帶來更好職業發展和生活條件的城市流動,也是房地產企業未來的風口機遇所在。

二、國內房地產行業發展趨勢分析

(一)總體趨于飽和,局部機會尚存

根據國家統計局2017年7月發布的數據,2016年全國居民人均住房建筑面積為40.8平方米。這個數字甚至超越了英國、德國等發達國家,與此同時全國范圍內的住宅空置率達20%-25%。相對日本東京租房居住率達到人口90%,我國住房自有率接近90%。可見我國已基本解決全國范圍內國民居住問題,只是在熱點區域,如三大經濟區、大城市圈等人口凈流入區域仍存在供不應求,而這些區域也是市政基礎設施投資熱門區域,相對于民建開發為主的私營地產企業,基建企業更可發揮自身綜合優勢,統籌布局開發。

(二)房地產行業集中度提升

2019中國房地產500強測評報告顯示,房地產行業集中度持續提升。前50強房企銷售額占全行業51.95%,,銷售破千億的房企數量創紀錄新增至30家:頭部企業貨值集中度顯著,51%,的土地被排名前十的企業購得。強者恒強馬太效應更加明顯,少數實力雄厚的大型房企受益于行業整合與融資優勢,業績得到進一步提升,優勢進一步擴大。而大量中小房企越發困難,份額進一步擠壓,部分尾部房企由于融資困難,面臨資金鏈斷裂等問題。在這種兩極分化趨勢下,位于相對中游的國有基建企業房企顯得尤為微妙,雖有不輸于頭部房企的資金、品牌和資源優勢,但在專業化、國際化、市場化上和頭部房企仍有較大差距。

(三)粗放式向精細化轉變

未來競爭下房企將逐漸擺脫單一商業住宅開發,往長租公寓、物流地產、商業地產、物業服務等衍生領域擴展。消費者越來越重視房產配套所帶來的體驗感。原有粗放

(下轉第33頁)式的拿地一開發一銷售模式將必然改變。精細化、專業化、服務化管理模式考驗每一個市場參與者的軟實力,在這方面,習慣傳統模式的基建企業還有很長的路要走。

三、基建企業房地產板塊預測分析

(一)準確市場定位

在當今錯綜復雜的國內外政策、經濟環境和行業分化趨勢中,基建企業在房地產板塊如何揚長避短、找準自身定位顯得尤為重要。在如今越來越注重微觀細分的市場中,在高中低檔住宅、普通非普通商品住宅、公寓類商住和辦公樓、旅游、自住、商業、保障等細分項目中,找準優勢布局,擺脫粗放式,學習精耕細作,向著精細化、專業化、服務化發展。

(二)依托母公司資源揚長避短

大型基建企業大多為國有大型企業,在房地產行業有著與生俱來的優勢。首先,優良的資質和信譽使得企業融資成本較低且供應穩定。其次,憑借多年基建項目和管理機構的合作,以及較高的管理水平、過硬的領導層、較好的發展水平等優勢,更容易獲得地方管理機構青睞,在新一輪土地競爭中更易獲得土地。再次,國有背景所賦予的良好管理機構資源有利于處理在城市開發中與眾多職能部門復雜的關系,甚至能獲得部分項目政策性優惠和補貼,為項目的順利進行起到了積極效果。最后,國有企業特有的社會責任感、使命感、全局觀更有利于項目的安全穩定實施。

但國有企業共性的劣勢如決策程序復雜、競爭意識淡薄、用人機制僵化、創新意識不強等依然存在。如何集中優勢、改革機制、抓住機遇、突破瓶頸值得基建企業房產公司管理層思考。

(三)結合基建業務優勢

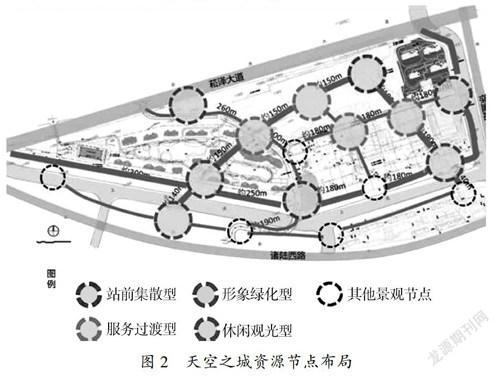

TOD( Transit Oriented Development)理念早在2000年引入國內,但至2018年,實踐仍處于初級階段。2017年上海地鐵10號線吳中路地鐵車輛段上蓋萬象城的開業第一次在空問上實現了地鐵、辦公、商業的結合。而2019年上海地鐵17號線徐涇車輛段上蓋萬科天空之城的模式第一次讓TOD概念如此貼近。天空之城在設計圖紙階段就將施工總承包、設計院、開發商三者緊密聯系,通過設計的力量,將周邊的配套更好的為人所用,將交通、住宅、商業、綠化所有業態有機結合融會貫通,每一條設計都是為用戶,真正實現了TOD城市綜合體概念。

基建企業在多年的國內外市政基建業務中已積累了豐富的經驗和資源,在類似以TOD為代表的市政、民建綜合項目上擁有天然的資源技術優勢。在未來都市圈的生產、生活、居住體驗多位一體融合趨勢下,利用自身既有優勢,基建企業房地產業務完全有能力站上未來房地產市場的新風口。

參考文獻:

[1]楊紹媛,徐曉波.我國房地產稅對房價的影響及改革探索[J].經濟體制改革,2007(02):138.

[2]李迎星,田露,楊夢.限購政策是否降低房地產價格增速[J].系統工程理論與實踐,2019(39):908.

[3]吳承禮.美國量化寬松貨幣政策的退出及其對中國經濟的影響[D].長春:吉林大學,2016:36.

[4]趙春立.2019中國房地產500強發布行業集中度明顯提升[J].中國建材,2019(32)"110.