基于作業成本法的軍用產品工序成本計算模型研究

2019-09-10 23:26:47魏慧豐張海濤

航空科學技術 2019年1期

魏慧豐 張海濤

摘要:針對軍品直接費用所占比例越來越小,間接費用比例越來越大的趨勢以及產品多品種、小批量的生產現狀,通過對國內現有研究成果的分析,按照作業成本法的基本思路,依托企業現有的SAP、ERP、PDM等信息化系統,結合企業生產管理與數據積累的實際情況,按照成本相關性原則,分析了軍品工序成本的內涵和主要影響因素,形成了軍品生產成本的資源動因和作業動因,建立了熱處理、表面處理、鍛造、鑄造和機加/數控等五大工段的工序成本計算模型。經在某型航空發動機上使用驗證,能夠直接計算的成本占總成本的70%左右,較原有核算方法只能計算30%產品成本有較大改進。計算結果較現行成本有所降低,系統級降低約IS%,零件級降低約20%o

關鍵詞:作業成本法;軍品;工序成本;模型,研究

中圖分類號:V19 文獻標識碼:A

隨著國家軍民融合戰略的深入推進,軍品將逐步向社會開放,必將面臨多種模式的定價、報價問題。民參軍企業涉足軍品工序/工件生產的程度不斷深入,尤其是鍛鑄、熱表處理等特種工藝,使得軍品企業面臨競爭程度加劇,不能再寄希望盈利產品來抵消或彌補不盈利產品所造成的虧損,需要加快推進切實有效的產品工序成本標準與計算研究和管理。同時,隨著設備自動化和數控化程度的不斷提高,軍品成本的構成也發生了根本性改變,直接費用所占比例大大減少,間接費用比例越來越大[1]。據不完全統計,目前在軍工制造行業內,產品直接成本(直接人工、直接材料、工序/工件外委)占產品總成本的比例已經由原來的約70%降至現在的約30%,制造費用、期間費用等間接費用的比例逐漸增大。其中,直接人工成本僅占產品總成本的5%左右,間接費用已經達到直接人工成本的4倍之多[2]。

面對間接費用在產品成本中的比重日趨增大,產品品種的日趨多樣化和小批量生產的軍品生產現狀,繼續采用現行的成本核算方法,用在產品成本中占比越來越小的直接人工成本去分配占比越來越大的間接費用,分配越來越多與定額工時不相關的作業費用(如熱表處理、鍛鑄等特種工藝),必將導致產品成本信息的嚴重失真,從而引起經營決策失誤、產品成本失控等問題。因此,對于不同加工車間、不同加工工序實際發生的間接費用,有必要運用合理的方法進行分析,以不同的分配標準進行分類計算[3]。

現階段我國軍品企業的產品成本核算仍大多采用傳統核算方法[4]。傳統成本法將產品成本分為直接材料、直接人工和制造費用三部分。直接材料和直接人工可直接歸集至產品成本上,制造費用依據各產品的所需的定額工時分配到產品成本上。作業成本法也是將產品成本分為直接材料、直接人工和制造費用三部分。與傳統成本法不同的是制造費用的分配方法。它提出制造費用兩階段成本分配思路。首先根據作業對資源的消耗,將資源成本歸集到作業上;然后再根據產品對作業的消耗,將作業成本歸集到產品上。在這兩個分配過程中提出資源動因和作業動因的概念。動因的多樣化使得制造費用的分配更準確[5]。

作業成本法以“產品消耗作業,作業消耗資源”為理論基礎,將耗用的資源成本準確計入作業(資源動因定量分析),然后選擇作業動因(工時、裝爐/槽量、加工面積、重量(質量)等),將所有作業成本分配給產品。不僅將間接費用按照多樣化的分配標準合理分配到產品中,而且著眼于作業,可以區分增值作業和非增值作業,從而達到工序自制/外委優化決策的目的。

國內目前已有研究成果開發了很多作業成本的模型。鄧為民進行了作業成本要素進行分析建模,在要素建模的基礎上,建立了多階段作業成本核算模型,對作業成本核算模型的完整性和核算算法進行研究[6]。史靜研究了基于作業成本法的產品成本核算方法,并以航天企業為案例,進行了機械產品作業成本法計算[7]。文潔對作業成本法和傳統成本核算方法進行比較,針對作業成本法在船舶分段制作中的應用進行了研究,提出了一個便于實施和理解的模型[8]。張振海開發了基于工序優化的產品成本計算模型[9]。張理靖對ERP環境下工序考核以及報表項目成本計算所涉及到的核心模型進行了系統的研究,研究得出工序作業成本計量模型[10]。潘燕華根據從PDM/CAPP中增量獲取的工藝成本資料,研究零件工藝成本的計算方法[11]。任宇航通過分析武器裝備企業生產成本中制造費用占比例較大的特點,針對傳統數量分配方法不能精確計算制造費用的問題,提出了基于作業成本法的計算方法[12]。閆彥依據作業成本法的思想,建立以BOM為主線的成本估算模型[13]。郭春明建立了作業動因、資源動因、再到作業成本、產品成本的參數成本估算模型[14]。

通過對國內現有研究成果的分析,盡管開展了基于作業成本理論的資源動因分析、作業動因分析和工藝路線優化等工作,并形成了一系列有別于現有成本核算方體系的成本計算方法和模型。但資源動因部分沒有對不同作業/工序進行分類分析,并且沒有將制造費用中與作業直接相關的輔助材料、專用設備折舊等成本單獨考慮;作業動因部分同樣沒有針對不同工作/工序進行分類分析,大多數仍以定額工時作為作業動因進行制造費用和間接費用的分配標準。

與國內現有研究成果相比,本文是按照作業成本法的基本思路,但并不完全遵循其復雜龐大的數據收集量,依托企業現有的SAP、ERP、PDM等信息化系統,結合企業生產管理與數據積累的實際情況,按照成本相關性原則,研究出不同車間/工段應采用的不同的資源動因和作業動因。同時,將自制件按工序關聯專用生產設備,可將專用設備折舊費從制造費用中篩選出來作為直接性費用進行計算;按工序工種,將定額工時分解為人工工時和設備工時,以用于不同成本項目的作業動因和分配標準。成本計算方法和模型重點軍品企業多品種、小批量、廢品率高等生產特點,在熱表處理、鍛鑄件等集體作業工序的作業動因分析方面采用了不同維度的算法。同時,結合車間財務決算數據的實際情況,對成本動因進行分析,僅關注主要影響因素,即占比較大的成本項目。通過本研究,可直接計人的成本比例大幅提高,并實現與工藝流程、資源管理、設備臺賬等有效對接,便于企業實現不同目的的成本測算與管理。

與國內現有的關于產品工序成本的研究相比,本研究的創新性主要體現在符合工程實際的企業調研和基礎數據。對國內重點航空企業開展長達兩年時間的調研,通過梳理業務流程,對車間/工段/班組/工序開展了調研,與車間技術主任、工藝主管等人員座談,掌握產品類別、加工特點、工序工種和各工序消耗資源種類。將業務系統和財務系統有效關聯,以產品全流程的工藝路線為主線,以熱處理、表面處理、鍛造、鑄造和機加/數控等五大類工段為研究對象,并細分至工序。通過對企業實際的作業動因和成本動因的研究,實現工序和成本對象的有效銜接。

1 工序成本內涵與影響因素分析

工序成本,就是加工某道工序所付出的成本。工序成本又有標準工序成本(計劃工序成本)和實際工序成本之分。標準工序成本對應于標準成本,實際工序成本對應于實際成本。可見,工序成本是計算標準成本和實際成本的基礎,是連接生產和成本的紐帶,是成本分析和控制的最小單元。工序成本是生產成本的重要組成部分,是生產現場和制造過程中成本控制的重點和核心。抓住工序成本,就抓住了生產現場成本控制的關鍵環節。工序成本充分體現了目前軍品價格改革的事前計劃、事中控制、事后分析的思想,而標準工序成本就是實際工序成本控制的依據,也是準確計算標準成本的基礎和前提。

本文選取熱處理、表面處理、鍛造、鑄造和機加/數控等五大類生產工藝為研究對象,并細分至工序。通過將業務系統和財務系統的有效銜接,按照生產訂單與工藝路線,將工作中心的信息歸集到成本對象上。

作業成本法中的工序成本理念提出制造費用按兩階段分配思路。首先根據作業對資源的消耗,將資源成本歸集到作業上;然后再根據產品對作業的消耗,將作業成本歸集到產品上。成本動因是作業成本法的核心概念,是構成成本結構的決定性因素,是成本與其直接關聯的作業和最終關聯的資源之間的中介因素,是工序成本的計算依據。成本動因可分為資源動因和作業動因。其中,資源動因是衡量作業與資源消耗之間關系的計量標準,是將各項資源費用歸集到各個作業的依據,反映的是作業與資源之間的關系。作業動因是作業發生的原因,是引起產品成本變動的因素,作業動因計量各種產品對作業耗用的情況,是將不同作業中歸集的成本分配到產品中的依據,也是將資源消耗與最終產品產出溝通的中介。

通過對部分航空制造企業的熱處理、表面處理、鍛造、鑄造和機加/數控等車間進行的現場調研,結合對車間級財務決算數據的分析,對各成本項目進行定量分析。按各項成本占車間成本的比例,形成上述五大類生產工藝的成本影響因素,即資源動因。

(1)表面處理:直接人工、電鍍生產線折舊、電鍍生產線耗電、除氫/去氫設備折舊、除氫/去氫設備耗電、輔助材料、加熱蒸汽、普通水、離子水、有害物質處理。

(2)熱處理:直接人工、專用設備折舊、專用設備耗電、鍍銅/去銅生產線折舊、鍍銅/去銅生產線耗電、輔助材料、天然氣。

(3)鍛造:原材料、直接人工、專用設備折舊、專用設備耗電、天然氣、專用工裝(模鍛件)、廢品損失。

(4)鑄造:原材料、直接人工、專用設備折舊、專用設備耗電、輔助材料、切銑冒口、專用工裝、坩堝、廢品損失。

(5)機加/數控:原材料、直接人工、專用設備折舊、專用設備耗電、輔助材料、專用工裝。

通過對軍品企業的調研,并參考機械加工行業相關標準、報價方法和計價準則等,初步確定主要工段的作業動因,以用于分攤間接成本。理論上,表面處理的成本動因是加工面積;熱處理、鍛造、鑄造的成本動因是零件重量。但軍工企業多品種、小批量的特點以及按生產訂單管理的模式,使得熱表處理、鍛鑄等承擔工序車間沒有相關物理參數的積累。同時,考慮工序成本標準計算中涉及車間財務數據,需要參考各車間投產計劃和零件投產數量等數據,只能考慮作業動因與資源消耗的正相關性,表面處理采用“理論裝槽量”、熱處理采用“理論裝爐量”、鍛鑄件采用“投產重量”、機加件采用“定額工時”作為作業動因。

2 工序成本計算模型研究

2.1 工序成本建模流程

工序成本模型的建立要結合各工序的工藝特殊性,將成本結轉和費用歸集做到準確。在傳統工序成本估算方法的基礎上,將成本會計學理論和企業資源計劃理論應用于成本估算,提出工序成本計算模型。之所以稱為計算,是因為其所依據的基礎數據均為企業實際數據。

工序成本計算是對產品或零部件在制造工藝過程中所有相關耗費的貨幣化衡量的計算。由于各個企業生產的產品及零部件多種多樣,所具備的制造資源和采用的生產技術也各不相同,因此不同企業有各自不同的工藝流程。將工藝規劃中工藝流程所預計發生的各種費用計人工序成本的過程,從客觀的角度看,直接反映著實際工藝過程將要發生的各種耗費的情況。

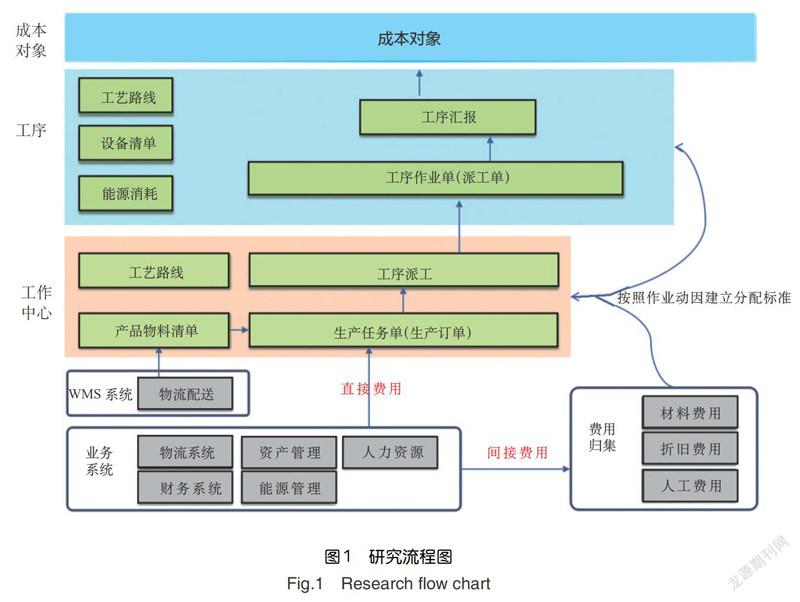

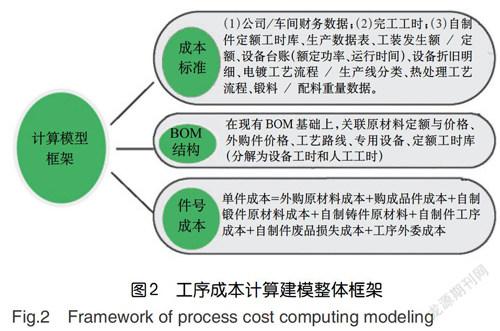

工序成本計算模型的建立流程如圖2所示,可概括如下:

以(1)車間/工序成本標準;(2)BOM搭建;(3)件號成本計算為整體框架。

通過收集各車間財務決算數、車間商品工時、輔助材料費、廢品損失費、專用工裝費、外部加工費、制造費用、期間費用、設備臺賬、設備運行時間等數據,建立工序成本標準模型。

在現有BOM基礎上,關聯原材料定額與價格、外購成品件價格、外購鍛鑄件價格、工藝路線、專用設備,實現適用于成本計算的BOM結構搭建。

根據工藝過程卡片、工序卡片、工時定額、材料定額,確定零件:(1)加工、調整、檢驗工人技術等級;(2)單件時間、基本時間、輔助時間定額;(3)本件原材料定額;(4)加工本件所采用的設備、夾具、刀具、量具等;(5)設備、工藝裝備折舊及技術參數。同時,按照工序工種,將定額工時進行初步細化分解為人工工時和設備工時。在計算各類成本項目時,與人相關的直接人工費應以人工工時為作業動因,即目前各企業中的定額工時。而與設備相關的設備折舊費、設備耗電費等應以設備工時為作業動因。

2.2 工序成本計算模型的建立

2.2.1 工時改進法

與現行財務核算體系相比,做了以下改進:

(1)按工序工種,將定額工時分解為人工工時和設備工時,用于不同資源動因的計算和分配。

(2)件號/工序關聯專用設備,設備折舊與耗電按專用/通用設備分類計算。

(3)設備折舊按原值、凈值、日歷時間、運行時間組合計算。

(4)基礎數據可按年度收集更新,費用標準和產品成本可按車間(分廠)、年度計算。工時改進法計算模型見表1。

2.2.2 表面處理專用方法

首先是計算電鍍工序各項成本標準,即“元/槽”。計算件號對應電鍍工序的成本時,按成本標準÷最有可能裝槽量。表面處理專用方法方法計算模型見表2。

涉及電鍍工序時,可實現工時改進法和電鍍專用方法計算結果對比。

2.2.3 熱處理專用方法

首先是計算熱處理工序各項成本標準,即“元/爐”。計算件號對應熱處理工序的成本時,按成本標準、最有可能裝爐量。熱處理專用方法計算模型見表2。

涉及熱處理工序時,可實現工時改進法和熱處理專用方法計算結果對比。

2.2.4 鍛件專用方法

首先是計算模鍛/自由鍛工序各項成本標準,即“元/千克”。計算件號對應鍛造工序的成本時,按成本標準x鍛料重量。鍛件專用方法計算模型見表4。

涉及鍛造工序時,可實現工時改進法和鍛件專用方法計算結果對比。

2.2.5 鑄件專用方法

首先是計算砂型鑄造淦屬型鑄造銘模鑄造工序各項成本標準,即與口千克”。計算件號對應鑄造工序的成本時,按成本標準x鍛料重量。鑄件專用力祛計算模型見表5。

涉及鍛造工序時,可實現工時改進法和鑄件專用方法計算結果對比。

3 結論

本文分析了軍品工序成本的內涵和主要影響因素,根據數據分析和企業調研,形成了軍品生產成本的資源動因和作業動因,建立了熱處理、表面處理、鍛造、鑄造和機加/數控等五大工段的工序成本計算模型。

經在某型航空發動機上使用驗證,能夠直接計算的成本占總成本的70%左右,較原有核算方法只能計算30%產品成本有較大改進。計算結果較現行成本有所降低,系統級降低約15%,零件級降低約20%。

4 未來研究設想

工序成本核算工作在我國企業中正在逐步開展起來,仍需在實用化、系統化、規范化、標準化等方面做進一步研究,并建立起相關的理論體系。同時,用目標工序成本指導產品設計與工藝規劃,也是未來工序成本研究的重點。而上述研究重點的解決方案之一,就是開展產品工序工時定額、成本標準等基礎數據合理化和標準化工作。一方面,要建立標準基礎數據庫,涉及的財務、價格、工藝、車間等各部門的基礎數據,由相關部門共同制訂,并應在每年期末,根據本年度統計數據和下一年度計劃進行適當修訂,作為下一年度的依據標準。另一方面,勞動定額是企業內部進行成本控制,評價經濟效益的重要依據,定額做得準確,才能掌握產品的真實成本。

參考文獻

[1]孔德蘭.關于制造費用分配改革的探討[J].廣東商學院學報,2004(6):72-75.

[2]曾一棟.船舶企業作業成本法應用研究[D].鎮江:江蘇科技大學,2008.

[3]張國平.基于ABC的車間生產成本核算系統的設計[D].大連:大連理工大學,2006.

[4]周寧,馬蜻,羅繼德.作業優化在航空產品成本控制中的應用[J].北京航空航天大學學報,2014,40(11):1481-1486.

[5]竇鈺.工序成本法在現代企業中的應用[J].科技情報開發與經濟,2008,18(8):174-175.

[6]鄧為民作亞成本法在鋁合金鑄造企業的應用研究fDl.西安:西北工業大學,2016.

[7]史靜.作業成本法在航天企業的應用研究[D].北京:對外經濟貿易大學,2013.

[8]文潔.作業成本法在船舶分段制作中的應用研究[D].鎮江:江蘇科技大學,2015.

[9]張振海.作業成本法在產品成本控制中的應用研究[D].上海:上海交通大學,2013.

[10]張理靖.制藥行業ABC工序成本計量模型研究[D].杭州:杭州電子科技大學,2009.

[11]潘燕華,吳婕.面向小批量生產企業的成本控制方法研究[J].企業管理與信息化,2005,34(12):23-26.

[12]任宇航,夏恩君,王建軍.基于作業成本法的武器裝備制造費用計算研究[J].北京理工大學學報,2006(6):17-20.

[13]閆彥,張振明,田錫天.基于作業成本法的飛機產品成本估算研究[J].機械設計與制造,2008(10):229-231.

[14]郭春明,申亞楠,王雪榮.基于作業成本法的參數成本估算模型與方法研究[J].系統工程理論與實踐,2006(2):55-61.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19