宏觀環(huán)境與企業(yè)資本結(jié)構(gòu)調(diào)整關(guān)系研究

2019-09-10 07:22:44林萍張華超

湖北經(jīng)濟學(xué)院學(xué)報·人文社科版 2019年8期

林萍 張華超

摘 要:宏觀經(jīng)濟與宏觀政策環(huán)境與企業(yè)經(jīng)營活動以及投融資活動息息相關(guān),研究宏觀環(huán)境對企業(yè)資本結(jié)構(gòu)的影響機制,對企業(yè)根據(jù)宏觀環(huán)境的變化及時調(diào)整自身的資本結(jié)構(gòu)有著重要意義。選取中國A股2001—2015年上市公司的平衡面板數(shù)據(jù)進行實證研究,研究表明,宏觀經(jīng)濟狀況與企業(yè)資本結(jié)構(gòu)正相關(guān),經(jīng)濟上行時,企業(yè)會增加貸款,提高杠桿;貨幣政策與企業(yè)資本結(jié)構(gòu)正相關(guān),央行實行寬松的貨幣政策時,企業(yè)貸款增加,杠桿提高。財政政策與企業(yè)資本結(jié)構(gòu)負相關(guān),政府實行寬松的財政政策時,企業(yè)傾向于減少貸款,降低杠桿。

關(guān)鍵詞:宏觀環(huán)境;資本結(jié)構(gòu);財政政策

一、引言

資本結(jié)構(gòu)反映了企業(yè)債務(wù)與股權(quán)的比例關(guān)系,它在很大程度決定著企業(yè)未來的盈利能力,是企業(yè)財務(wù)狀況的一項重要指標(biāo),因此,從20世紀50年代開始,經(jīng)濟學(xué)家就開始關(guān)注資本結(jié)構(gòu)。1952年,大衛(wèi)·杜蘭特提出了早期的資本結(jié)構(gòu)理論——凈收益理論、凈營業(yè)收益理論和傳統(tǒng)理論。但這三種理論沒有經(jīng)過嚴格的數(shù)學(xué)分析以及統(tǒng)計的驗證。現(xiàn)代資本結(jié)構(gòu)理論起源于1958年美國學(xué)者默迪格里安尼(Modigliani)和米勒(Miller)的M&M定理。他們認為,在滿足一系列假設(shè)的前提下,企業(yè)的總價值不受資本結(jié)構(gòu)的影響;在均衡時,有負債企業(yè)的加權(quán)平均資本成本會等于無負債企業(yè)的權(quán)益成本。但M&M理論假設(shè)資本市場條件是無摩擦的,這并不符合現(xiàn)實的資本市場,所以權(quán)衡理論應(yīng)運而生,認為負債會產(chǎn)生成本,包括付出的貸款利息以及破產(chǎn)成本,當(dāng)負債的成本大于負債的稅盾效應(yīng)時,企業(yè)會選擇降低財務(wù)杠桿,反之,當(dāng)負債的成本小于負債的稅盾效應(yīng)時,企業(yè)會選擇提高財務(wù)杠桿,當(dāng)這兩種成本相等時企業(yè)就達到了最優(yōu)資本結(jié)構(gòu)。

現(xiàn)在很多學(xué)者開始注意到資本結(jié)構(gòu)對企業(yè)的重要性,如龍瀟旭(2017)發(fā)現(xiàn)資本結(jié)構(gòu)與企業(yè)績效呈倒U形關(guān)系,即企業(yè)可以通過調(diào)整資本結(jié)構(gòu)提高績效,因此眾多學(xué)者積極開展有關(guān)資本結(jié)構(gòu)影響因素的研究[1]。但是關(guān)于資本結(jié)構(gòu)影響因素的大部分研究仍僅限于微觀因素,很少涉及宏觀因素。而事實上,企業(yè)資本結(jié)構(gòu)不僅僅受到企業(yè)自身特征的影響,還與國家的宏觀經(jīng)濟發(fā)展水平、貨幣政策、財政政策等宏觀環(huán)境因素有著密切的關(guān)系。宏觀經(jīng)濟環(huán)境的優(yōu)化可以刺激社會總需求的增加,進而促使企業(yè)擴大生產(chǎn),影響企業(yè)的資本結(jié)構(gòu)。通貨膨脹作為一種普遍的經(jīng)濟現(xiàn)象,會對企業(yè)的權(quán)益資本成本產(chǎn)生影響,進而影響企業(yè)對資本結(jié)構(gòu)的選擇。綜上所述,研究宏觀環(huán)境對企業(yè)資本結(jié)構(gòu)的影響機制,對企業(yè)根據(jù)宏觀環(huán)境的變化及時調(diào)整自身的資本結(jié)構(gòu)有著重要意義。

二、文獻回顧與評述

國外對企業(yè)資本結(jié)構(gòu)影響因素的研究發(fā)展較早,Harris和Raviv(1991)率先將行業(yè)因素引入企業(yè)資本結(jié)構(gòu)的研究,將行業(yè)中競爭者的反應(yīng)納入考慮[2]。他們的研究表明,寡頭壟斷的企業(yè)比壟斷企業(yè)及處在完全競爭環(huán)境中的企業(yè)有更高的財務(wù)杠桿。Korajczyk和Levy(2003)研究了宏觀環(huán)境與融資約束對企業(yè)資本結(jié)構(gòu)選擇的影響[3]。他們的研究發(fā)現(xiàn),在非融資約束的樣本中,目標(biāo)資本結(jié)構(gòu)呈現(xiàn)逆周期性,而在融資約束的樣本中,目標(biāo)資本結(jié)構(gòu)呈現(xiàn)順周期性。宏觀經(jīng)濟情況的變化對于非融資約束的公司有較明顯的影響,影響的比重為38%-48%,而對于融資約束的公司,宏觀經(jīng)濟情況的變化帶來的影響則只占到22%-24%。Levy和Hennessy(2007)的實證研究發(fā)現(xiàn),在衰退時期,相對與股權(quán)融資企業(yè)更傾向于債務(wù)融資,而在繁榮時期,企業(yè)更傾向于股權(quán)融資,而且非融資約束企業(yè)的資本結(jié)構(gòu)有明顯的逆周期性[4]。

我國國內(nèi)關(guān)于資本結(jié)構(gòu)的研究起步較晚,具有代表性的有肖作平和吳世農(nóng)(2002)的對資本結(jié)構(gòu)影響因素的研究[5]。他們選取了1996—1998年共17家A股上市公司的數(shù)據(jù),研究發(fā)現(xiàn)企業(yè)規(guī)模、國有股占比與債務(wù)水平正相關(guān),企業(yè)成長性、非債務(wù)稅盾與債務(wù)水平負相關(guān)。肖作平(2004)選取了1995—2001年239家中國上市公司的面板數(shù)據(jù),研究發(fā)現(xiàn)宏觀經(jīng)濟因素對資本結(jié)構(gòu)有顯著影響,微觀層面資產(chǎn)有形性、公司規(guī)模與資本結(jié)構(gòu)正相關(guān);成長性、資產(chǎn)流動性與資本結(jié)構(gòu)負相關(guān)[6]。嚴小明(2004)從理論的角度說明了企業(yè)資本結(jié)構(gòu)不僅受企業(yè)自身因素的影響,還會受到諸如所得稅、利率、匯率、通貨膨脹等宏觀因素的影響[7]。蔡楠和李海菠(2003)選取了1994—2001年72家A股上市公司的數(shù)據(jù),首次引入宏觀經(jīng)濟因素,研究發(fā)現(xiàn)通貨膨脹率和實際貸款利率與企業(yè)資本結(jié)構(gòu)負相關(guān)[8]。原毅軍和孫曉華(2006)的研究比較全面的分析了宏觀經(jīng)濟因素對企業(yè)資本結(jié)構(gòu)的影響,研究發(fā)現(xiàn),企業(yè)資本結(jié)構(gòu)與上一年的GDP增長率正相關(guān),與通貨膨脹率、實際貸款利率和財政支出增長率負相關(guān)[9]。而蘇東蔚和曾海艦(2009)的研究則顯示我國上市公司的資本結(jié)構(gòu)呈逆經(jīng)濟周期變化,宏觀經(jīng)濟狀況是影響公司資本結(jié)構(gòu)的重要因素,資本結(jié)構(gòu)選擇符合最優(yōu)融資順序理論[10]。

綜上所述,我國對宏觀環(huán)境與企業(yè)資本結(jié)構(gòu)關(guān)系的研究存在以下幾點不足:第一,由于變量分組、變量度量及研究方法的差異,上述文獻在企業(yè)特征因素及宏觀因素對企業(yè)資本結(jié)構(gòu)的影響方向上沒有達成一致;第二,由于我國國內(nèi)股票市場起步較晚,早期上市公司數(shù)量較少,所以早期的大部分研究選取的是截面數(shù)據(jù)或者較短時間區(qū)間的數(shù)據(jù),并且選取的數(shù)據(jù)過于陳舊。第三,宏觀經(jīng)濟環(huán)境不僅會直接影響企業(yè)的資本結(jié)構(gòu),還使得公司特征變量對資本結(jié)構(gòu)的原本影響發(fā)生扭曲,而上述大部分文獻在研究宏觀環(huán)境時沒有控制公司特征變量,這可能會導(dǎo)致研究結(jié)果不準(zhǔn)確。

為了解決上述問題,本文在以下幾個方面進行了改進:第一,選取A股市場2001—2015年15年的平衡面板數(shù)據(jù)延長研究區(qū)間并且更新研究數(shù)據(jù);第二,控制公司特征變量來研究宏觀環(huán)境對企業(yè)資本結(jié)構(gòu)的影響,排除在不同宏觀環(huán)境下,公司特征變量對結(jié)果的干擾。

三、研究設(shè)計

(一)研究假設(shè)

宏觀經(jīng)濟環(huán)境是每一個企業(yè)所處的環(huán)境,與每一個企業(yè)息息相關(guān)。當(dāng)宏觀經(jīng)濟環(huán)境優(yōu)化時,社會經(jīng)濟變得繁榮,需求變得旺盛,在這樣的環(huán)境下,企業(yè)的經(jīng)營活動會加強、盈利會提高,因此企業(yè)會對未來的盈利有積極的預(yù)期。根據(jù)權(quán)衡理論,此時企業(yè)的破產(chǎn)風(fēng)險減弱,即負債成本下降,所以企業(yè)會傾向于增加財務(wù)杠桿。反之,當(dāng)宏觀環(huán)境形勢變差時,社會經(jīng)濟蕭條,需求減弱,在這樣的環(huán)境下,企業(yè)的經(jīng)營活動會減弱、盈利會下降,破產(chǎn)風(fēng)險上升,即負債成本提高,所以企業(yè)會傾向于降低財務(wù)杠桿。因此,權(quán)衡理論認為宏觀經(jīng)濟環(huán)境對企業(yè)資本結(jié)構(gòu)有正向影響。

根據(jù)優(yōu)序融資理論,在宏觀經(jīng)濟環(huán)境變好時,企業(yè)盈利增加,自有資金增多,根據(jù)內(nèi)源融資-債務(wù)融資-權(quán)益融資的順序,企業(yè)會傾向于減少負債;而當(dāng)宏觀經(jīng)濟環(huán)境變差時,企業(yè)盈利降低,自有資金減少,會傾向于使用債務(wù)融資。由此可見,優(yōu)序融資理論認為企業(yè)資本結(jié)構(gòu)有逆周期性。

由于研究宏觀環(huán)境的變化需要截取較長的一段時間,并且本文討論的是在較長一段周期內(nèi)宏觀環(huán)境與企業(yè)資本結(jié)構(gòu)調(diào)整的關(guān)系,應(yīng)符合權(quán)衡理論,即宏觀經(jīng)濟環(huán)境對企業(yè)資本結(jié)構(gòu)有正向的影響。由此,本文得出:

假設(shè)1:宏觀經(jīng)濟狀況與企業(yè)資本結(jié)構(gòu)正相關(guān),經(jīng)濟上行時,企業(yè)會增加貸款,提高杠桿。

姜國華和饒品貴(2011)從理論上分析了宏觀經(jīng)濟政策對企業(yè)行為的影響,他們發(fā)現(xiàn)宏觀經(jīng)濟政策會從三個方面影響企業(yè)活動:第一,宏觀經(jīng)濟政策會改變企業(yè)對未來經(jīng)濟形勢的預(yù)期,從而影響企業(yè)對其經(jīng)營活動、投資活動及融資活動的規(guī)劃;第二,宏觀經(jīng)濟政策的改變會使得企業(yè)融資成本發(fā)生改變;第三,宏觀經(jīng)濟政策可能導(dǎo)致企業(yè)經(jīng)營信息的不確定性增加,從而影響企業(yè)財務(wù)活動。政府的宏觀經(jīng)濟政策包括貨幣政策和財政政策。

貨幣政策是指央行運用宏觀調(diào)控手段調(diào)節(jié)貨幣供應(yīng)量,從而調(diào)整市場利率,達到穩(wěn)定物價與充分就業(yè)的目的。以下分為兩個方面討論貨幣政策:第一,貨幣供應(yīng)量方面,當(dāng)國家增大貨幣供應(yīng)量,市場上貨幣量增多,企業(yè)更容易獲得貸款,此時企業(yè)會傾向于提高財務(wù)杠桿;反之,若國家收縮貨幣供應(yīng)量,市場上貨幣量減少,企業(yè)難以獲得貸款,此時企業(yè)會傾向于由債務(wù)融資轉(zhuǎn)向其他融資方式。貨幣供應(yīng)量通常用M0、M1、M2表示,其中,M0為流通中的現(xiàn)金,M1為流通中現(xiàn)金流量(M0)+企業(yè)單位活期存款+農(nóng)村存款+機關(guān)團體部隊存款,M2為M1+城鄉(xiāng)居民儲蓄存款+企業(yè)存款中具有定期性質(zhì)的存款(單位定期存款和自籌基建存款)+外幣存款+證券公司保證金+同業(yè)存款+住房公積金存款。所以當(dāng)M1增多,代表央行增大貨幣供應(yīng)量,企業(yè)貸款增多;當(dāng)M1減少,央行收縮貨幣供應(yīng)量,企業(yè)貸款減少。第二,市場利率方面,市場利率通過影響銀行貸款利率以及企業(yè)債券、融資票據(jù)的利率影響企業(yè)的融資成本,從而影響企業(yè)的財務(wù)杠桿。當(dāng)市場利率升高,企業(yè)貸款成本提高,企業(yè)會傾向于在權(quán)益市場上融資,降低貸款比例,反之,若市場利率下降,企業(yè)貸款成本下降,企業(yè)會傾向于提高貸款的比例。

財政政策是指政府通常通過財政支出和稅收來實施財政政策,以期達到促進就業(yè),減輕經(jīng)濟波動,防止通貨膨脹,實現(xiàn)經(jīng)濟穩(wěn)定增長的目的。由于近些年來政府對企業(yè)的稅收政策變動較小,本文只討論財政支出對企業(yè)資本結(jié)構(gòu)的影響。當(dāng)政府的財政支出增加,市場上的需求變得旺盛,企業(yè)發(fā)展機會增多,此時企業(yè)會抓住政策紅利,擴大生產(chǎn),增加貸款,提高杠桿。反之,當(dāng)政府的財政支出減少,企業(yè)的投資及發(fā)展的機會變少,會相應(yīng)的降低杠桿,由此,本文得出:

假設(shè)2:央行實行寬松的貨幣政策和財政政策時,企業(yè)貸款增加,杠桿提高。

(二)變量設(shè)計

1. 資本結(jié)構(gòu)的度量(因變量)

一個企業(yè)的資本結(jié)構(gòu)指其各種資本的構(gòu)成及比例。資本結(jié)構(gòu)有兩種度量方法,分別為賬面資本結(jié)構(gòu)和市值資本結(jié)構(gòu)。賬面資本結(jié)構(gòu)為總負債與總資產(chǎn)的比值,市值資本結(jié)構(gòu)為總負債/(股權(quán)價值+總負債)。由此可見,市值資本結(jié)構(gòu)受股票價格波動影響較大,由于資本結(jié)構(gòu)的調(diào)整比較緩慢且有滯后性,并且我國A股市場發(fā)育不完全,因此本文參照雒敏和聶文忠(2012)的研究采用賬面資本結(jié)構(gòu),即賬面負債/(賬面負債+賬面所有者權(quán)益)來度量資本結(jié)構(gòu)[11]。

2. 宏觀環(huán)境的度量(自變量)

本文選用通貨膨脹率(INF)來度量宏觀經(jīng)濟狀況,因為它是觀測一個國家宏觀經(jīng)濟狀況的重要指標(biāo)。通常認為適當(dāng)?shù)摹⑤^低的通貨膨脹對宏觀經(jīng)濟的健康有促進作用,但是過高的通貨膨脹則預(yù)示著經(jīng)濟出現(xiàn)問題。選用M1的增長率與一年期平均貸款利率(IR)度量央行的貨幣政策,用財政支出增長率(FE)來代表財政政策。

3. 公司特征變量(控制變量)

根據(jù)肖作平和吳世農(nóng)(2002)的研究,公司特征對資本結(jié)構(gòu)有顯著影響,所以為了更加客觀的研究宏觀環(huán)境對資本結(jié)構(gòu)的影響,本文選擇控制公司特征變量[7]。參考蘇東蔚和曾海艦(2009)及何靖(2010)等已有文獻對于企業(yè)資本結(jié)構(gòu)的研究[14],本文選取以下六個變量作為公司特征變量。

(1)公司規(guī)模(SIZE)

在世界各國大公司的信用程度和償債能力都普遍好于規(guī)模較小的公司,并且大公司更容易得到銀行貸款。因此公司規(guī)模會對企業(yè)資本結(jié)構(gòu)產(chǎn)生正向的影響。公司規(guī)模大最直接的表現(xiàn)就是其資產(chǎn)總量多,所以本文用資產(chǎn)總額的自然對數(shù)來衡量公司規(guī)模。

(2)資產(chǎn)有形性(TANG)

有形資產(chǎn)越多,企業(yè)可供抵押的資產(chǎn)就越多,因此企業(yè)的破產(chǎn)風(fēng)險就會相應(yīng)的降低,此時企業(yè)會更加敢于貸款,反之,有形資產(chǎn)越少,企業(yè)可供抵押的資產(chǎn)少,企業(yè)面臨高破產(chǎn)風(fēng)險,此時企業(yè)就會盡量避免貸款。由此可見,資產(chǎn)構(gòu)成會對企業(yè)的資本結(jié)構(gòu)產(chǎn)生正向影響。

(3)非負債類稅盾(NT)

企業(yè)的非負債類稅盾是指企業(yè)除了負債之外可以減稅的因素。由于此類因素不需企業(yè)負債就可以抵稅,所以擁有非負債類稅盾的企業(yè)會傾向于減少貸款。因此,非負債類稅盾會對企業(yè)的資本結(jié)構(gòu)產(chǎn)生負向影響。。

(4)企業(yè)成長性(GROW)

在國內(nèi)貸款政策較為嚴格,銀行一般傾向于貸款給大型的、有穩(wěn)定收益的公司,所以這類高成長性的企業(yè)可能較難獲得貸款。在這種理論下,成長性對企業(yè)資本結(jié)構(gòu)會產(chǎn)生負向影響。

(5)盈利能力(PROF)

企業(yè)盈利能力越強,積累的自有資金就越多,此時企業(yè)內(nèi)源融資的成本低于債務(wù)融資和股權(quán)融資的成本。根據(jù)優(yōu)序融資理論,企業(yè)遵循內(nèi)源融資-債務(wù)融資-股權(quán)融資的順序,所以企業(yè)更傾向于進行內(nèi)源融資,降低杠桿。由此可見,企業(yè)的盈利能力對企業(yè)資本結(jié)構(gòu)有負向影響。

(6)股權(quán)結(jié)構(gòu)(SHARE)

根據(jù)委托代理理論,股東和經(jīng)理人直接存在利益上的博弈,股東為保護自己的利益,會傾向于通過負債降低代理成本。國家作為大股東,可以通過其他手段達到降低代理成本的目的,如政府的監(jiān)管,所以會較少的通過負債降低代理成本。因此,當(dāng)一家公司的國家股比例較高時,該公司會傾向于減少負債,降低杠桿,所以股權(quán)結(jié)構(gòu)會對企業(yè)資本結(jié)構(gòu)產(chǎn)生負向影響。相關(guān)變量及其定義如表1所示。

(三)研究模型

本文選取的是A股市場2001—2015年15年的面板數(shù)據(jù),經(jīng)過Hausman檢驗,顯示P值拒絕原假設(shè),所以選用固定效應(yīng)模型。

針對假設(shè)1,本文選用通貨膨脹率(INF)代表宏觀經(jīng)濟狀況,針對假設(shè)2,本文選用M1增速(M1)、貸款利率(IR)和財政支出增長率(FE)代表央行的貨幣政策和財政政策,用Ti,t表示企業(yè)特征變量的向量集,設(shè)計如下模型:

DEBT=αINF+βM1+γIR+δFE+θTi,t+μ

(四)樣本的選取

研究宏觀環(huán)境與資本結(jié)構(gòu)的關(guān)系需要長時間的數(shù)據(jù),為彌補早期的大部分研究選取的是截面數(shù)據(jù)或者較短時間區(qū)間的數(shù)據(jù)的缺陷,本文選取了A股市場2001—2015年15年的數(shù)據(jù),樣本的選擇遵循以下原則:第一,剔除2001—2015年期間ST的公司;第二,剔除所有金融類公司;第三,剔除計算資本結(jié)構(gòu)相關(guān)數(shù)據(jù)缺失的公司;第四,選取在2001—2015年15年間能連續(xù)獲得15年數(shù)據(jù)的公司。基于以上原則,本文選取了在2001年之前上市的740家公司2001—2015年組成的平衡面板數(shù)據(jù)作為研究樣本,最終我們得到了11099個觀測值。另外,為了減輕極端值的影響,對所有變量進行了1%和99%的Winsorize縮尾處理。

本文的公司特征數(shù)據(jù)來自于國泰安數(shù)據(jù)庫,宏觀數(shù)據(jù)來自于中國國家統(tǒng)計局、中國外匯交易中心以及網(wǎng)頁搜索。所用軟件為EXCEL 2010以及STATA 14.0。

四、實證結(jié)果及分析

(一)回歸結(jié)果分析

從表2的Pearson相關(guān)性檢測可見,通貨膨脹率(INF)、財政支出增長率(FE)、M1的增長率(M1)和實際貸款利率(IR)并不存在顯著的相關(guān)關(guān)系,證明本文的自變量之間并不存在明顯的多重共線性,所以當(dāng)它們同時在模型中進行回歸時,不會引起多重共線性的問題。

表3報告了模型的回歸結(jié)果,財政支出增長率(FE)、實際貸款利率(IR)及M1的增速(M1)的P值都遠小于0.01,在1%的水平下顯著;通貨膨脹率(INF)的P值為0.002,在5%的水平下顯著。R2為0.1917,說明通貨膨脹率、M1的增速、財政支出增長率以及實際貸款利率能解釋19.17%的企業(yè)資本結(jié)構(gòu)的調(diào)整,該模型有效。INF的相關(guān)性系數(shù)為負,證實了假設(shè)1,說明宏觀經(jīng)濟環(huán)境與企業(yè)資本結(jié)構(gòu)正相關(guān)。FE的相關(guān)性系數(shù)為正,說明財政支出會刺激企業(yè)增加貸款,提高資產(chǎn)負債率;M1的相關(guān)性系數(shù)為正,IR的相關(guān)性系數(shù)為負,說明政府實行擴張的貨幣政策時企業(yè)會提高杠桿,回歸結(jié)果驗證了假設(shè)2。

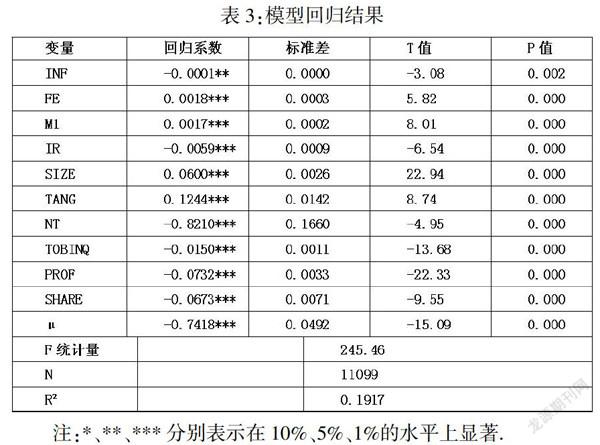

另外,從控制變量來看,企業(yè)規(guī)模(SIZE)和資產(chǎn)有形性(TANG)與企業(yè)資本結(jié)構(gòu)顯著正相關(guān),說明大規(guī)模、擁有較多固定資產(chǎn)的企業(yè)的資產(chǎn)負債率較高。非負債類稅盾(NT)、企業(yè)成長性(TOBINQ)、盈利能力(PROF)及股權(quán)結(jié)構(gòu)(SHARE)與企業(yè)資本結(jié)構(gòu)顯著負相關(guān),說明非負債類稅盾較高、高成長性與盈利性以及國有股股份比例較高的企業(yè)的資產(chǎn)負債率較低。這與本文在確定公司特征變量時的預(yù)測一致。

注:*、**、***分別表示在10%、5%、1%的水平上顯著.

(二)穩(wěn)健性檢驗

為了檢驗本文模型的穩(wěn)健性,本文使用人均GDP(千元)作為通貨膨脹率(INF)的替代變量進行回歸。回歸結(jié)果顯示各自變量的回歸系數(shù)的符號沒有發(fā)生變化,回歸系數(shù)大小變化不大,且P值均小于0.01,在1%的水平下顯著,與前文結(jié)果一致。

五、結(jié)論與建議

本文以2001—2015年連續(xù)15年中國A股上市公司為研究對象,以通貨膨脹率作為宏觀經(jīng)濟狀況的代理變量,以財政支出增長率(FE)、M1的增速(M1)以及實際貸款利率(IR)作為央行財政政策和貨幣政策的代理變量,分別與企業(yè)資本結(jié)構(gòu)(DEBT)進行回歸。研究結(jié)果表明,宏觀經(jīng)濟狀況與企業(yè)資本結(jié)構(gòu)正相關(guān),經(jīng)濟上行時,企業(yè)會增加貸款,提高杠桿;財政政策和貨幣政策與企業(yè)資本結(jié)構(gòu)正相關(guān),央行實行寬松的貨幣政策時,企業(yè)貸款增加,杠桿提高。

根據(jù)以上結(jié)論,企業(yè)可以根據(jù)自身的管理經(jīng)驗,結(jié)合外界宏觀環(huán)境研究適合自己的資本結(jié)構(gòu)。管理者在改善資產(chǎn)結(jié)構(gòu)時,除了要考慮企業(yè)自身的特征因素、行業(yè)因素外,宏觀經(jīng)濟因素如通貨膨脹,貨幣政策、財政政策等因素也同樣不能忽視。正確理解國家的宏觀經(jīng)濟政策、密切關(guān)注國家的一些宏觀經(jīng)濟指標(biāo)的變動情況,并對未來的經(jīng)濟形勢進行合理的預(yù)測,都有助于企業(yè)調(diào)整自己的資本結(jié)構(gòu),從而提高盈利能力。與其他古典金融理論相比,對資本結(jié)構(gòu)相關(guān)的研究問題尚未形成完整科學(xué)的體系,深入研究資本結(jié)構(gòu)將對企業(yè)應(yīng)對宏觀經(jīng)濟波動、更好地做出決策、提供更有價值的會計信息具有重要意義。

參考文獻:

[1] 龍瀟旭.我國資本結(jié)構(gòu)與企業(yè)績效的實證研究——基于A股上市公司的數(shù)據(jù)分析[J].金融經(jīng)濟,2017,(2):162-163.

[2] M Harris,A Raviv. The Theory of Capital Structure[J]. The Journal of Finance, 1991,46(1):297-355.

[3] RA Korajczyk,A Levy. Capital structure choice: macroeconomic conditions and financial constraints[J].Journal of Financial Economics,2003,68(1):75-109.

[4] A Levy,C Hennessy. Why dose capital structure choice vary with macroeconomic conditions?[J].Journal of Monetary Economics,2007,54(6):1545-1564.

[5] 肖作平,吳世農(nóng).我國上市公司資本結(jié)構(gòu)影響因素實證研究[J].證券市場導(dǎo)報,2002(8):39-44.

[6] 肖作平.資本結(jié)構(gòu)影響因素和雙向效應(yīng)動態(tài)模型——來自中國上市公司面板數(shù)據(jù)的證據(jù)[J].會計研究,2004,(2):98-103.

[7] 嚴小明.宏觀經(jīng)濟對公司資本結(jié)構(gòu)的影響[J].科學(xué)經(jīng)濟社會, 2004,22(1):33-35.

[8] 蔡楠,李海菠.宏觀經(jīng)濟因素對上市公司資本結(jié)構(gòu)的影響——基于面板數(shù)據(jù)模型的實證分析[J].財經(jīng)科學(xué),2003,(S1):270-272.

[9] 原毅軍,孫曉華.宏觀經(jīng)濟要素與企業(yè)資本結(jié)構(gòu)的動態(tài)優(yōu)化[J].經(jīng)濟與管理研究,2006,(5):39-42.

[10] 蘇東蔚,曾海艦.宏觀經(jīng)濟因素與公司資本結(jié)構(gòu)變動[J].經(jīng)濟研究,2009,(12):52-65.

[11] 雒敏,聶文忠.財政政策、貨幣政策與企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整——基于我國上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟科學(xué),2012,(5):18-32.