數說

2019-09-10 07:22:44

理財·市場版 2019年8期

數說互聯網保險發展

中國是世界第二大保險市場

2017年,中國保險業保費收入為5414.46億美元,占全球市場份額的11.07%,僅次于美國成為全球第二大保險市場,但是從保險深度來看,中國這一數據僅為4.4%,與世界平均水平仍有明顯差距。

傳統保險痛點及其攻克方式

互聯網保險的爆發式增長

中國保險行業協會的公開數據顯示,互聯網保險在2012-2015年4年間經歷了爆發式增長,保費收入增長近20倍,互聯網保險滲透率于2015年達到9.2%。然而從2016年開始,互聯網保險保費規模增長陷入停滯并開始減少,滲透率連年下滑,到2018年滲透率僅有5%,究其主要原因是受保險業政策影響,給互聯網保險行業發展帶來了短期陣痛。

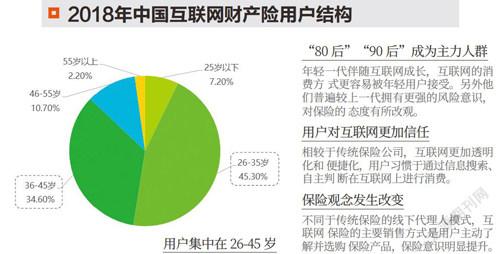

“80后”“90后”是主力人群

隨著“80后”“90后”一代成為主力消費群體,用戶行為已發生深刻變化,年輕用戶伴隨著互聯網成長,其對互聯網更有信任感,并且年輕一代大多有過父母為自己購買保險的經歷,是享受過保險保障和理賠的“保二代”群體,相比于上一代往往擁有更強的風險保障意識,因此保險業也需要跟隨互聯網趨勢和用戶行為進行改變。調研數據顯示,在互聯網財產險領域, 26-45歲的保民占近80%,其中“80后”“90后”是主力人群。

互聯網車險進入冷靜期

在互聯網保險保費規模爆發增長時期,車險和理財型人身險是重要的組成部分,這兩類險種標準化程度較高,適宜在互聯網渠道進行銷售,且保單金額較高,因此占據了互聯網保險大部分的收入來源。但隨著2016年商車費改政策的落實,網銷車險失去了價格優勢,同時加強了對第三方車險平臺的監管,使得互聯網車險的發展進入冷靜期。

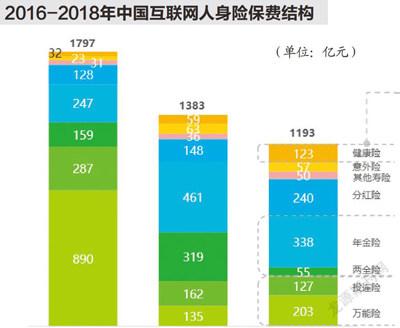

健康險逆勢增長

面對行業政策變化,壽險業務2018年保費收入為675億元,較2016年下降55%,而健康險卻逆勢高速增長,2018年保費收入同比增長108%,成為互聯網保險領域發展的唯一亮點。不過目前健康險發展仍然以短期醫療險為主,終身重疾險、定期壽險等更有利于保險公司發展的長期險卻難以在互聯網渠道打開市場, 因此如何由短期險轉向長期險發展或許是所有保險公司未來最迫切解決的問題。

非車險高速增長

與互聯網車險的發展狀況截然不同的是,非車險業務保持著快速增長,2018年互聯網非車險業務在互聯網財產險中的占比已接近50%,這很大程度上得益于互聯網財產險向更多場景進行滲透以及意外健康險的高速增長。不過,車險作為財產險中最重要的部分,隨著保險科技以及車聯網的應用,互聯網車險有望迎來新一輪的增長。

2015-2018年中國互聯網財產險保費結構

第三方平臺是互聯網保險保費收入主要來源

互聯網保險銷售渠道主要分為官方自營渠道和第三方渠道。從渠道側市場份額來看,第三方渠道占據互聯網保險的主要保費收入來源。

特定的互聯網場景更有利于開展保險

依托于特定的互聯網場景能夠一定程度激發用戶的保障需求,保險的需求度相對較強,例如在航旅出行場景下用戶購買意外險的意愿更強,在眾籌平臺下用戶對健康保障有更直觀的認識,健康險的轉化率會相對提升。因此,擁有優質場景的第三方平臺開展保險經紀代理業務具有天然優勢。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25