企業創新投入提高了投資者異質信念嗎

2019-09-10 07:22:44吳戰篪范香俊

財會月刊·下半月 2019年7期

吳戰篪 范香俊

【摘要】將2010~2016年創業板上市公司作為研究樣本,實證檢驗企業創新投入對投資者異質信念的影響,并對其影響路徑進行分析。研究發現:企業創新投入越大,投資者異質信念越高;在可能存在的“自行搜索”路徑和“財報公告”路徑中,前者發揮重要作用;投資者關注提高了投資者異質信念并不是由媒體報道分歧引起的,而是由投資者自身信息獲取時間和解讀的不同導致的。

【關鍵詞】創新投入;投資者異質信念;投資者關注度;創業板;百度搜索指數

【中圖分類號】F470

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0029-9

一、引言

2008年全球金融危機的爆發使人們意識到了金融泡沫的危害性。近年來股價暴跌引發的股價崩盤現象也引起了學術界和實務界的廣泛關注。減少股價偏離基本面的程度,對股票市場的穩定和微觀企業的長久發展都具有重要意義。而投資者異質信念是引起股價虛高和導致金融泡沫出現的重要因素[1]。異質信念是指針對同一股權的價值不同投資者意見不同,在存在賣空限制的情況下只能反映樂觀者的意志而導致股價高估。異質信念的產生主要來源于兩個方面:資本市場的信息不對稱和投資者自身的情況不同。

國外研究表明企業創新投入加劇了市場的信息不對稱[2,3]。Aboody等[2]認為企業研發支出作為內部信息可能的來源之一,會導致企業內部與外部投資者的信息不對稱。2006年實施的會計準則將研究開發活動分為研究和開發兩個階段,規定將研究階段的支出全部費用化,而將開發階段的支出可以進行有條件的資本化,且當期費用化以及確認為無形資產的研發支出都要在財務報表附注中進行披露。但是我國對研究、開發兩個階段的劃分標準并不明晰,各企業自行劃分研究和開發階段會導致企業與企業之間缺乏橫向可比性。同時資本化需滿足的五個條件也不夠明確。由此引發的問題是:企業創新投入提高了投資者異質信念嗎?

進一步地,如果我國資本市場企業創新投入具有提高投資者異質信念的效應,那么具體的影響機制是什么?本文從理論上提出了兩種可能的傳導路徑:自行搜索路徑與財報公告路徑。結合以上理論分析,本文試圖通過實證的方法對自行搜索路徑和財報公告路徑進行檢驗。

本文將我國2010~2016年創業板上市公司作為研究樣本,實證檢驗了企業創新投入對投資者異質信念的影響,并對其可能的兩種影響機制進行了檢驗。此外,進一步明確了投資者關注對投資者異質信念的影響機制,區分了投資者自我解讀和媒體報道對投資者異質信念的不同影響,同時也避免了結果是因為變量間相關性而非嚴格的因果關系導致的內生性問題,以增強結果的可靠性。

二、理論推演與研究假設

Miller[l]最早將異質信念引入資產定價模型中,Hong等[4]則對異質信念形成的可能機制進行了總結,包括三個方面:漸變的信息流、有限關注、先驗異質性。筆者認為不管是理性或者行為金融理論的資產定價模型,都有重視價格而忽視交易量之嫌,而異質信念模型能將兩者一并考慮。

(一)企業創新投入與投資者異質信念

企業創新投入將加劇企業內部與外部投資者的信息不對稱[2,3]。首先,企業開創性的研發活動表明投資者在此之前對該項目一無所知(缺乏縱向可比性),并且各個企業之間投入研發資金之后的企業效率或者價值的提高不具有可比性(缺乏橫向可比性);其次,現實中并沒有正式的研發交易市場,投資者沒有獲得研發資產價格的信息來源;最后,研發費用直接計入當期損益,無法獲取其后續效率或價值的變化信息。根據以上分析,本文認為企業研發投入將加劇企業內部與外部投資者的信息不對稱。

異質信念的產生主要源于兩個方面:資本市場的信息不對稱和投資者自身情況的不同。我國投資結構的一大特征是以個人投資者為主體。一直以來,以個人投資者為主體的投資結構被認為是造成個股頻繁波動、高換手率的主要原因。根據中國證券登記結算統計年鑒2016年的統計數據,2016年年末投資者為11811.04萬人,其中自然人投資者11778.42萬人,而普通投資者與專業分析師在信息搜索和解讀分析能力上存在較大差異。一方面,企業對外發布的信息需要個體投資者自行搜索獲得,這就導致各投資者獲取企業創新信息的時間不同,形成投資者之間的信息不對稱,即漸變的信息流導致的異質信念。另一方面,創新投入加劇了企業內部與外部投資者的信息不對稱,投資者對僅有的公開信息也會因為有限關注和先驗異質性而更容易產生意見分歧,使得理性投資者和非理性投資者的心理活動會在信息披露下進一步異化。基于上述分析,本文提出假設1:

H1:企業創新投入越大,投資者異質信念越高。

(二)企業創新投入與投資者關注

創新投入作為企業的一項重要投資活動,通常被認為能夠帶來企業價值的提升,從而引起投資者的注意。但創新投入引起投資者關注的另一個重要且容易被忽略的原因是,創新投入活動對未來盈余的影響具有高度的不確定性,而企業對其披露的信息極少,投資者將更傾向于自行搜索獲取更多相關方面的信息以進行投資決策。因此,本文認為企業研發投入越大,投資者關注度越高。

投資者關注的時點不同,獲得新信息的時間也不同。而相較于投資者根本未給予關注的股票而言,投資者關注度越高,越會加劇投資者之間的信息不對稱。同時,網絡為投資者決策提供了海量的信息,而這些信息的質量本身就良莠不齊,由此可能導致更多的噪音交易者[5]。面對海量信息投資者沒有精力全部瀏覽,只能選擇部分信息進行解讀,同樣會導致投資者之間的信息不對稱。即使在所獲得的信息時點一致、能夠給予足夠關注的情況下,也會因為先驗異質性而對新信息形成不同的信念,從而做出不同的股票買賣決策。

由此可見,投資者關注可能是企業創新投入影響投資者異質信念的一種重要傳導途徑,企業創新投入可能會通過提高投資者關注度從而對投資者異質信念產生影響。由于投資者搜索信息存在先后,海量信息導致有限關注,較高的關注度反而提高了投資者異質信念。因此,自行搜索路徑的檢驗鏈條是:企業創新投入一投資者關注度一投資者異質信念。據此提出假設2:

H2:企業創新投入提高了投資者關注。

(三)企業創新投入與盈余管理程度

企業研發投入越大,其面臨的盈余波動風險越大,因此會有更強的動機進行盈余管理[6,7]。Leuz等[8]提出內部人士(控股股東或經理人)為了保護其私人控制利益,會利用盈余管理向外界隱瞞公司業績。Vorst[9]指出,真實盈余管理的確改變了會計記錄,所以它與應計盈余所代表的會計信息質量有所不同。因為高科技企業對現金流比較敏感,可能更傾向于應計盈余管理。因此,本文認為企業創新投入越大,企業應計盈余管理程度越大。

盈余管理行為是影響上市公司財務報表質量的重要因素,盈余管理程度越大,財務報告質量越低。而投資者可獲得的公共信息的精確程度會影響其投資決策。李青原[10]認為,會計信息是公司異質信息的重要來源,高質量的會計信息不僅能夠降低公司與投資者之間的信息不對稱,還能夠降低投資者之間的信息不對稱,從而提高投資者對公司價值估計的精確度,降低投資者估價偏誤和異質信念。付鳴等[11]指出異質信念提高了公司特質波動率,而財務報表質量能夠削弱這種正相關關系,說明財務報表質量的提高能夠促進投資者形成一致且正確的預期。同時認為公司特質波動率的形成依賴于根據信息集所做出的投資決策,而上市公司財務報表是投資者估值的重要信息來源,是降低公司內部與投資者信息不對稱的主要途徑。劉維奇等[12]也發現信息披露質量與特質波動率存在負相關關系。總之,投資者基于低質量的會計信息難以做出正確估計,對企業真實狀況的理解更易出現偏差,導致投資者對于企業經狀況的認知出現分歧。

由此可見,財報公告路徑可能是企業創新投入誘發投資者異質信念產生的一種重要傳導途徑,企業創新投入可能會通過提高經理人盈余管理程度對投資者異質信念產生影響。盈余管理降低了會計信息透明度,加劇了信息不對稱,進而提高了投資者異質信念。因此,本文提出的財報公告路徑的檢驗鏈條是:企業創新投入一盈余管理一投資者異質信念。據此提出假設3:

H3:企業創新投入提高了盈余管理程度。

三、研究設計

(一)樣本選擇與數據來源

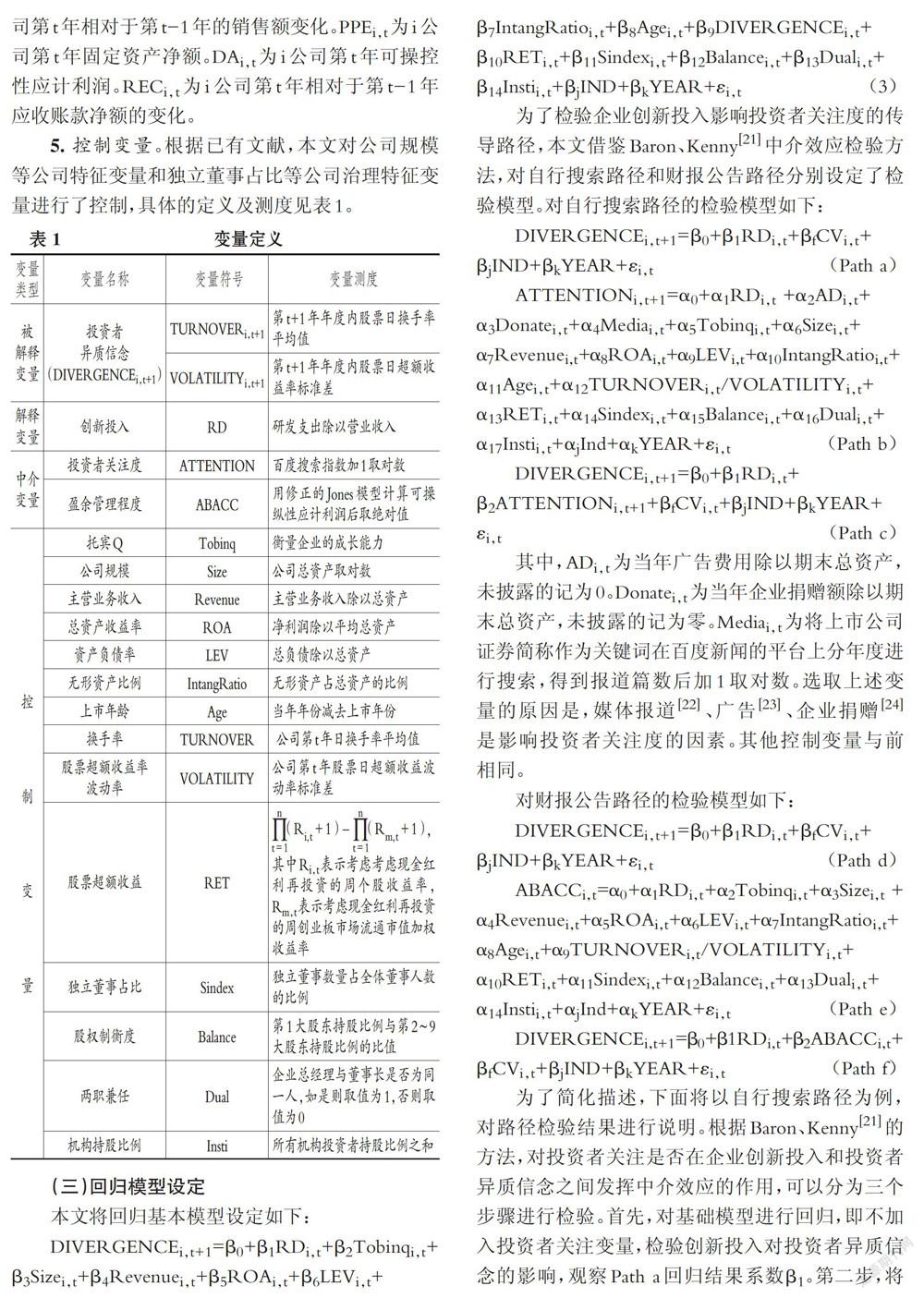

本文選擇2010~2016年創業板上市公司作為研究樣本。創業板市場的公司大多從事高科技研發,其核心競爭力來源于自主研發。而公司披露的年報中的研發信息是投資者評價該公司價值的關鍵信息。韓鵬等[13]對創業板上市公司2010年年度報告進行了分析,發現研發信息定量指標中對研發信息披露質量影響最大的是投入產出指標。若研究創新的股票市場反應,創業板市場的公司應是較為合適的樣本。選擇2010年作為樣本起點是因為百度搜索指標(投資者關注度)從2011年才開始披露,而本文需要用到其向前一期的數據。選擇2016年作為樣本終點是因為研究過程中需要用到投資者異質信念和投資者關注度向前一期的指標。在研究數據的合并過程中,剔除了財務數據缺失的觀測值,最終得到2569個觀測值。在后續研究過程中,由于各部分實證內容不同,所使用的樣本容量稍有不同。投資者關注度和媒體報道數據來自人工搜集,機構持股比例數據來自銳思數據庫,其他數據均來自于國泰安數據庫。

(二)變量測度

1.企業創新投入。本文將研發投入除以營業收入的比值作為企業創新投入的衡量指標。

2.投資者異質信念。從文獻回顧中可以看到,換手率、股票超額收益波動率以及分析師預測分歧是最常用的指標。但有學者提出分析師預測分歧指標具有樣本選擇偏誤[14],且不能代表普通投資者的意見[15],本文選擇換手率和股票超額收益波動率作為投資者異質信念的代理指標[16,1 7]。換手率為日交易量除以流通股股數后再取年度均值,股票超額收益波動率為日個股收益率減去日市場收益率后再取年度標準差。

3.投資者關注度。搜索引擎是互聯網時代人們獲得信息的重要渠道,根據CNNIC發布的第42次《中國互聯網絡發展狀況統計報告》,截至2018年6月,我國網民規模達8.02億,互聯網普及率為57.7%。我國搜索引擎用戶規模達6.57億,使用率為8l.9%。而百度搜索引擎占國內搜索引擎市場的最大份額(2018年1月占69.74%)。百度指數體現了關鍵詞被搜索的頻率,在一定程度上反映了投資者關注度和投資者獲得信息的主要渠道。因此,本文將百度搜索指數作為投資者關注度的代理變量[18,19]。

具體而言,將上市公司證券簡稱作為關鍵詞在百度指數的平臺上分年度進行搜索,得到年度百度指數的平均值,將該值加1取對數之后用于衡量投資者關注度。另外,本文刪除了在日常生活中有特定含義、有自己的網絡搜索或購物平臺以及與產品有同名簡稱的公司,分別是探路者、機器人、向日葵、電科院、新文化、金太陽、一品紅、同花順、東方財富、樂視網、快樂購(2017更名為芒果超媒)、湯臣倍健等12家公司。

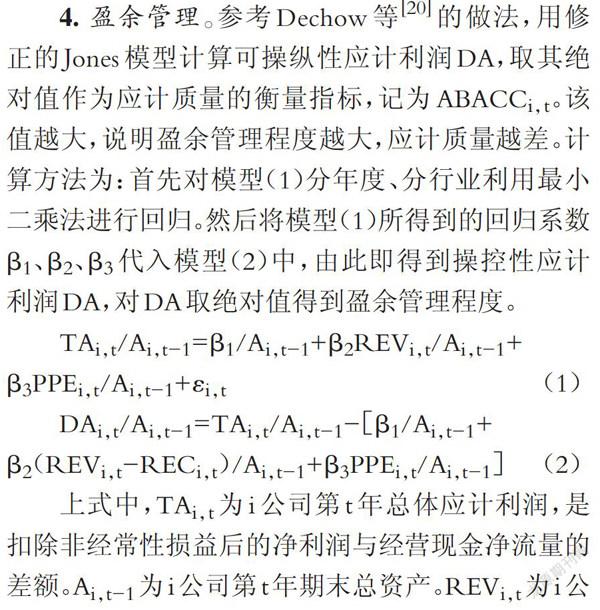

4.盈余管理。參考Dechow等[20]的做法,用修正的Jones模型計算可操縱性應計利潤DA,取其絕對值作為應計質量的衡量指標,記為ABACC。該值越大,說明盈余管理程度越大,應計質量越差。計算方法為:首先對模型(1)分年度、分行業利用最小二乘法進行回歸。然后將模型(1)所得到的回歸系數β1、β2、β3代入模型(2)中,由此即得到操控性應計利潤DA,對DA取絕對值得到盈余管理程度。

5.控制變量。根據已有文獻,本文對公司規模等公司特征變量和獨立董事占比等公司治理特征變量進行了控制,具體的定義及測度見表1。 為了檢驗企業創新投入影響投資者關注度的傳導路徑,本文借鑒Baron、Kenny[21]中介效應檢驗方法,對自行搜索路徑和財報公告路徑分別設定了檢驗模型。對自行搜索路徑的檢驗模型如下:

為了簡化描述,下面將以自行搜索路徑為例,對路徑檢驗結果進行說明。根據Baron、Kenny[21]的方法,對投資者關注是否在企業創新投入和投資者異質信念之間發揮中介效應的作用,可以分為三個步驟進行檢驗。首先,對基礎模型進行回歸,即不加入投資者關注變量,檢驗創新投入對投資者異質信念的影響,觀察Path a回歸結果系數β1。第二步,將Path b模型進行回歸,檢驗創新投入對投資者關注度的影響,觀察Path b回歸結果系數ai。第三步,將投資者關注變量加入Path a模型的檢驗中,同時考察投資者關注和企業創新投入對投資者異質信念的影響,觀察Path c的回歸結果系數β1和β2。若Path a回歸系數β1顯著,Path b回歸系數ai顯著,Path c回歸系數β2顯著、β1不顯著,且Sobel Z值顯著,則投資者關注在企業創新投入和投資者異質信念之間起到完全中介效應。若Path a回歸系數β1顯著,Path b回歸系數ai顯著,Path c回歸系數β1和β2都顯著,且Sobel Z值顯著,則投資者關注在企業創新投入和投資者異質信念之間起到部分中介效應。

四、實證結果分析

(一)描述性統計

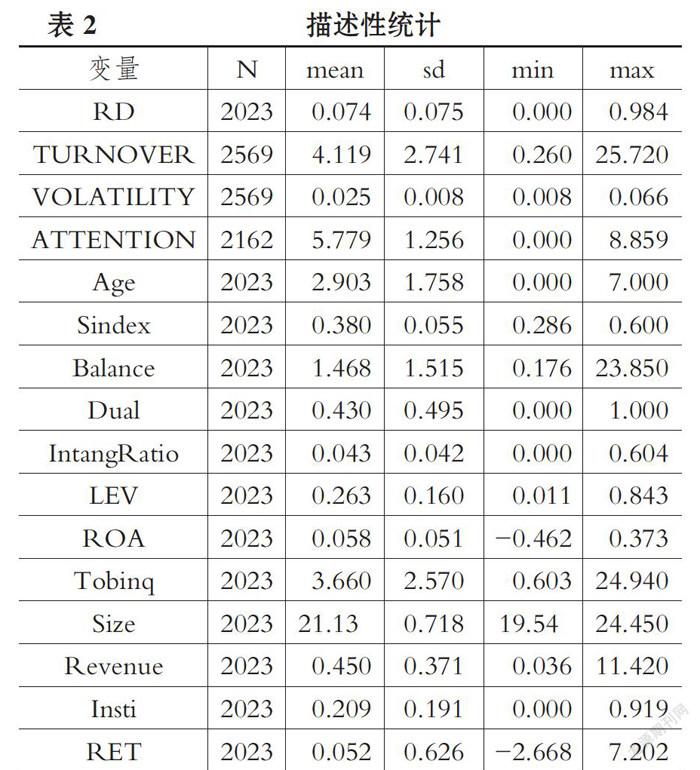

表2為變量的描述性統計結果。由表2可知,RD的平均值為0.074,從平均值來看創業板上市公司研發支出占營業收入的比例不高。TURNOVER和VOLATILITY的標準差都小于其平均值,說明在創業板市場上各公司間投資者異質信念差異并不大。ATTENTION均值為5.779,標準差為1.256,說明各公司受到的投資者關注差異不大。RET均值為0.052,標準差為0.626,說明各公司股票短期超額收益率存在很大差異。創業板市場機構投資者比例(lnsti)平均值為0.209,說明普通投資者占比大,因有限的專業能力可能更容易產生意見分歧。

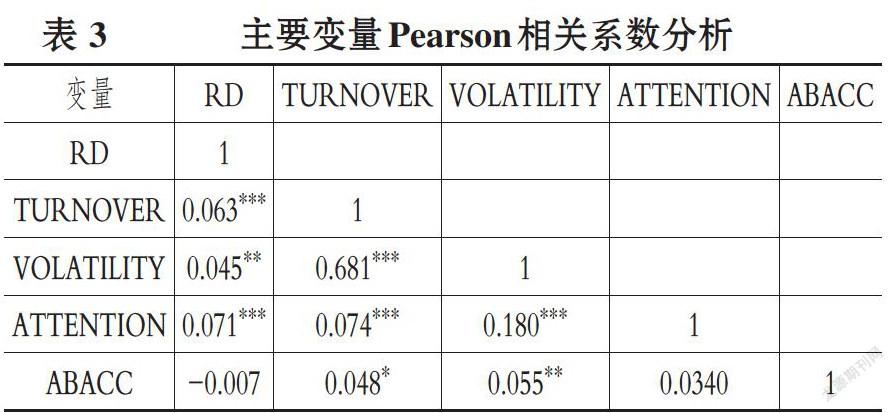

表3為主要變量的Pearson相關系數。從結果中可以看到,研發投入與兩個投資者異質信念指標都顯著正相關。同時研發投入與中介變量投資者關注度也顯著正相關。投資者關注度和兩個投資者異質信念指標都顯著正相關。盈余管理程度與研發投入變量負相關,但并不顯著;盈余管理變量和投資者異質信念變量顯著正相關。兩個投資者異質信念指標之間的相關系數為0.681,大于0.5,說明這兩個變量本身存在較強的關聯性。

(二)企業創新投入對投資者異質信念的影響

首先對假設1進行檢驗,即企業創新投入是否會提高投資者異質信念,回歸結果如表4所示。

由表4可知,第(1)列將TURNOVER作為因變量,RD的系數為1.443,在5%的水平上顯著,說明企業加大研發投入的確會引起投資者異質信念提高。第(2)列將VOLATILITY作為因變量,RD的系數為0.004,在5%的水平上顯著。另外,Tobinq的系數顯著為負,說明公司的成長性越高,投資者越不容易產生異質信念。Size和ROA的系數都顯著為負,說明公司規模越大,盈利能力越強,投資者對公司價值的理解越趨于一致。

(三)自行搜索路徑的檢驗

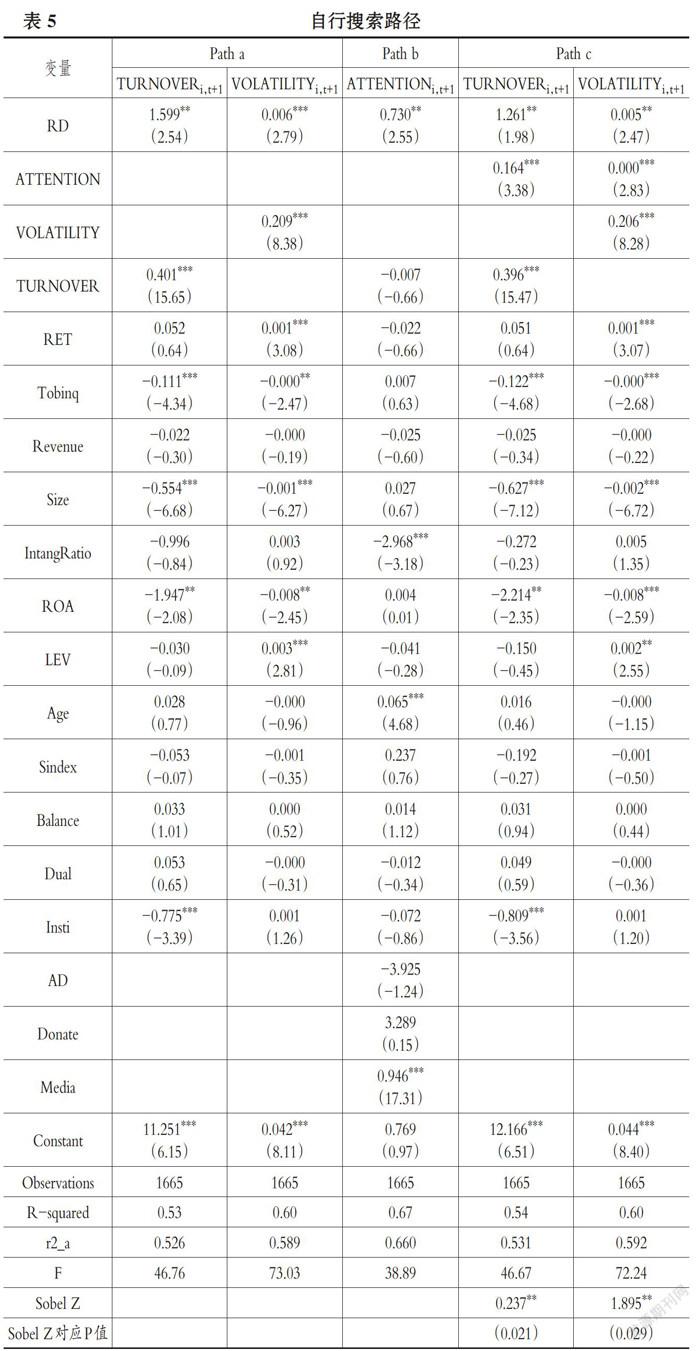

進一步地,本文將檢驗投資者關注的中介效應。根據Baron、Kenny[21]的Sobel中介效應檢驗方法分三步進行檢驗,表5列示了自行搜索路徑的檢驗結果。

從表5可以看到,在路徑檢驗的Path a中,當以換手率TURNOVERi.t+l作為投資者異質信念的衡量指標時,創新投入RD的系數為1.599,且在5%的水平上顯著。當以股票超額收益率標準差VOLATILITYi.t+l作為投資者異質信念的衡量指標時,創新投入RD的系數為0.006,且在5%的水平上顯著。在路徑檢驗的Path b中,將創新投入對投資者關注ATTENTIONi,t+l進行回歸,結果顯示RD的系數為0.73,且在5%的水平上顯著,說明企業創新投入顯著提高了下一期投資者關注度。在路徑檢驗的Path c中,在Path a的檢驗基礎上加入了投資者關注度ATTENTIONi,t+l。結果顯示RD的系數分別降低為1.261和0.005,但仍然在5%的水平上顯著,ATTENTIONi,t+l的系數都在1%的水平上顯著,模型整體擬合優度有所提高。最后的Sobel檢驗Z值分別為0.237和1.8895,在5%的水平上顯著。結果顯示,投資者關注在企業創新投入提高投資者異質信念的影響中產生了部分中介效應。

(四)財報公告路徑的檢驗

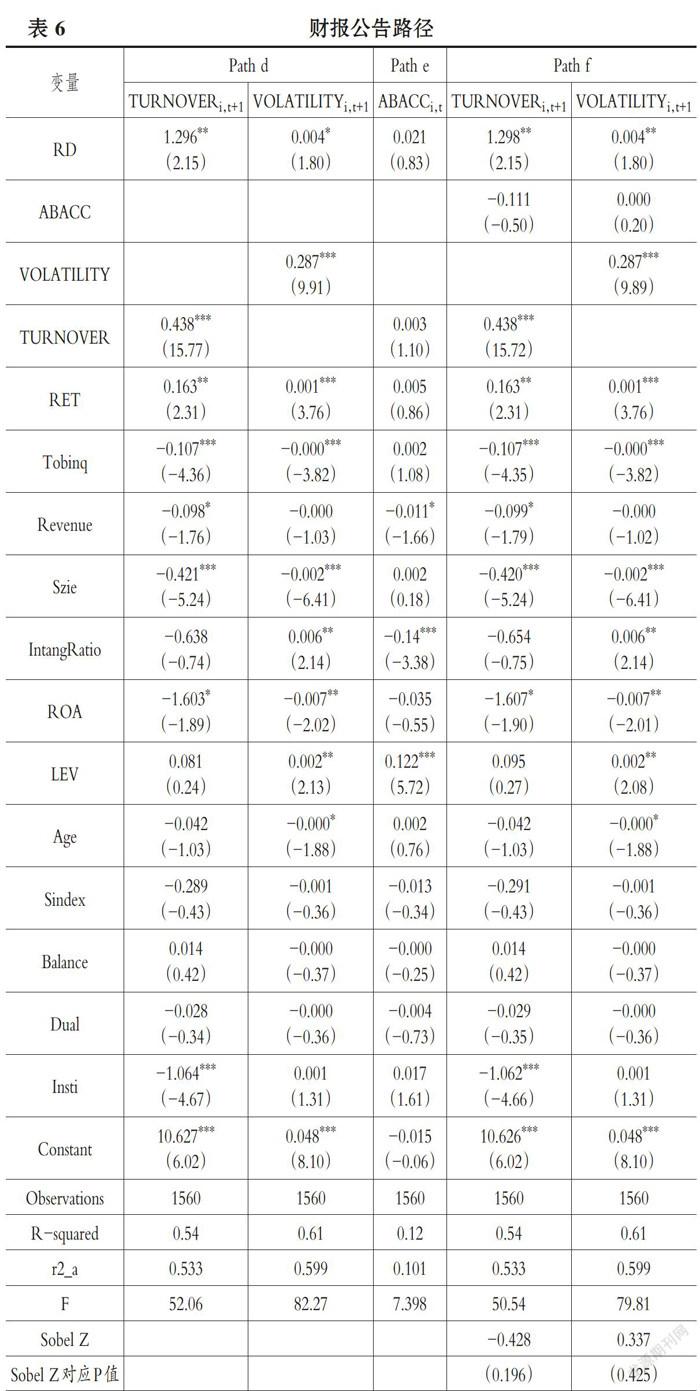

表6列示了財報公告路徑的檢驗結果。從結果中可以看到,在路徑檢驗的Path d中,創新投入的系數分別在5%和10%的水平上顯著。在路徑檢驗的Path e中,將創新投入RD對盈余管理ABACC進行回歸,結果顯示RD的系數并不顯著,說明企業創新投入并沒有促使企業的盈余管理行為增加,即企業的應計質量并沒有變差。在路徑檢驗的Path f中,在Pathd的檢驗基礎上加入了投資者關注度ABACC。結果顯示RD的系數和顯著性水平沒有明顯變化,而ABACC變量的系數并不顯著,模型整體擬合優度沒有發生變化。最后的Sobel檢驗Z值分別為- 0.428和0.337,都不顯著。結果顯示,財報公告路徑并不是企業創新投入提高投資者異質信念的途徑。

五、穩健性檢驗

(一)內生性控制

在檢驗自行搜索路徑時,可能存在投資者關注和投資者異質信念只是相關關系,而并未識別出嚴格的因果關系的內生性問題,因為媒體報道可能同時引起投資者關注并提高投資者異質信念。因此,本文將媒體報道加入假設2的Path b檢驗中,回歸結果如表7所示。

如表7所示,創新投入RD的系數仍然顯著。投資者關注度ATTENTION的系數在1%的水平上顯著為正,說明在媒體報道及其他變量一定的情況下,投資者關注度的越高,越會引起投資者異質信念的提高。媒體報道Media的系數在1%的水平上顯著為正,說明在投資者關注度一定的情況下,媒體報道其實是起到了降低投資者異質信念的作用。

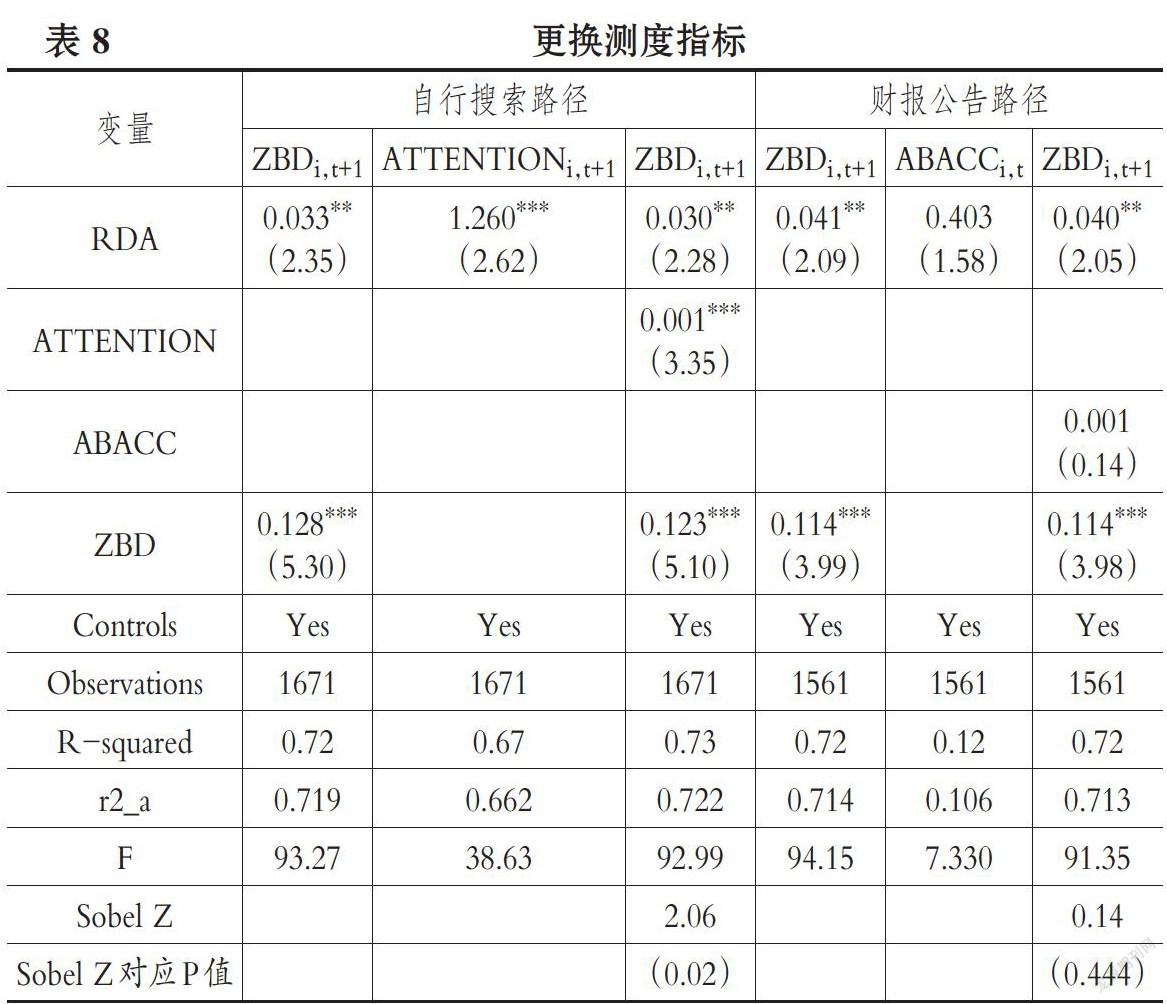

(二)更換測度指標

本文將研發收入與期初總資產的比值作為創新投入的代理變量( RDA),將股價總波動率作為投資者異質信念的代理變量(ZBD),重新對以上模型進行回歸,結果如表8所示。由表8可知,結論并未發生明顯變化。

六、研究結論與政策啟示

(一)結論

本文通過對2010~2016年的創業板上市公司進行研究,發現企業創新投入越大,投資者異質信念越高,并進一步對可能存在的兩種影響路徑進行實證檢驗。研究結果表明,企業創新投入越大,投資者異質信念越高。在可能存在的自行搜索路徑和財報公告路徑中,前者發揮重要作用;同時明確了投資者關注提高了投資者異質信念并不是由于媒體報道引起的,而是由投資者自身信息獲取時間和解讀能力的不同導致的。

(二)啟示

本文不管是對企業還是政府都有一定的啟示作用。從上市公司的信息披露角度來看,應提高其研發信息披露的規范性和質量。企業研發投資作為企業一項重要的價值提升活動,受到了投資者的廣泛關注,僅限于金額信息的披露遠遠無法滿足高科技企業投資者的決策需求。政府相關部門除對企業最低限度的披露要求做出明確的規定外,還應鼓勵企業自主披露更多的研發信息,以減少市場中的信息不對稱和投資者對信息的誤讀,從而起到穩定股價的作用。同時政府也應加強知識產權保護,以防止披露的信息被不法分子不當使用。從投資者行為角度來看,應鼓勵自然人投資者多選擇委托專家理財方式。專業投資者在獲取信息、分析技術等方面都具有優勢,這樣也可以減少投資者在信息解讀方面的分歧,降低市場噪音交易比例。

主要參考文獻:

[1]Miller E.M_ Risk, uncertainty, and divergenceof opinion[J].Journal of Finance, 1977(4):1151~1168.

[2] Aboody D., Lev B.. Information asymmetry, R&Dand insider gain[J].Journal of Finance, 2000(6):2747 ~2766.

[3] Kim J.B., Zhang L_ Accounting conservatismand stock price crash risk: Firm-Ievel evidence[J].Contemporary Accounting Research, 2016(1):412~441.

[4] Hong H., Stein J.C.. Disagreement and the stockmarket[J].Journal of Economic Perspectives, 2007(2):109 ~128.

[5] Black F_ Noise[J].Journal of Finance, 1986(3):529~543.

[6] Baber W. R., Fairfield P.M., Haggard J.A.. Theeffect of concern about reported income on discre-tionary spending decisions: The case of researchand development[J].Accounting Review, 1991(4):818~829.

[7] Tahinakis P.D_ R&D expenditures and earningsmanagement: Evidence from eurozone countriesin crisis[J].Journal of Economic Asymmetries,2014(11):104~ 119.

[8] Leuz C., Nanda D., Wysocki P.D_ Earningsmanagement and investor protection: An interna-tional comparison[J].Journal of Financial Eco-nomics, 2004(3): 505~527.

[9] Vorst P_ Real Earnings management and long-term operating performance: The role of reversalsin discretionary investment cuts[J].Social ScienceElectronic Publishing,2015 (4): 1219一1256.

[10]李青原.會計信息質量與公司資本配置效率——來自我國上市公司的經驗證據[J].南開管理評論,2009(2):115~ 124.

[11]付鳴,劉啟亮,李祎.異質信念、財務報表質量與特質波動率——基于差分模型的研究[J].投資研究,2015(9):146 ~159.

[12]劉維奇,邢紅衛,李丹豐.信息披露質量與“特質波動率之謎”[J].山西大學學報(哲學社會科學版),2014( 6).

[13]韓鵬,彭韶兵.研發信息披露質量測度及制度改進[J].財經科學,2012(7):103~110.

[14] Jon A_ Garfmkel, Jonathan Sokobin. Volume,opinion divergence, and returns:A study of post-earnings announcement drift [J] . Journal ofAccounting Research, 2006(1):85~112.

[15] Goetzmann W. N., Massa M_ Dispersion ofopinion and stock returns[J].CEPR DiscussionPapers,2004(3):324 ~349.

[16]孟慶斌,黃清華.賣空機制是否降低了股價高估?——基于投資者異質信念的視角[J].管理科學學報,2018( 4).

[17]包鋒,徐建國.異質信念的變動與股票收益[J].經濟學(季刊),2015 (4):1591~1610.

[18]俞慶進,張兵.投資者有限關注與股票收益——以百度指數作為關注度的一項實證研究[J].金融研究,2012(8):152~165.

[19]張繼德,廖微,張榮武.普通投資者關注對股市交易的量價影響——基于百度指數的實證研究[J].會計研究,2014(8):52~ 59.

[20] Dechow P., Ge W., Schrand C.. Understandingearnings quality:A review of the proxies, theirdeterminants and their consequences[J].Journal ofAccounting&Economics, 2010(2-3): 344一401.

[21] Baron R. M., Kenny D. A_ The moderator-meditator variable distinction in social psychologi-cal reseaarch: Conceptual, strategic, and statisticalconsiderations[J].Journal of Personality and SocialPsychology,1986(6) ,1173~1182.

[22]應千偉,咼昊婧,鄧可斌.媒體關注的市場壓力效應及其傳導機制[J].管理科學學報,2017 (4):32 ~49.

[23] Loh R. K., Loh R. K_ Investor inattention andthe underreaction to stock recommendations[J].Financial Management, 2010(3):1223~1252.

[24] Brown W. O., Helland E., Smith J.K_ Corpo-rate philanthropic practices[J].Journal of Corpo-rate Finance, 2006(5):855一877.