管理者代理、過度自信與企業(yè)投資

2019-09-10 07:22:44劉柏琚濤

財(cái)會月刊·下半月

2019年7期

劉柏 琚濤

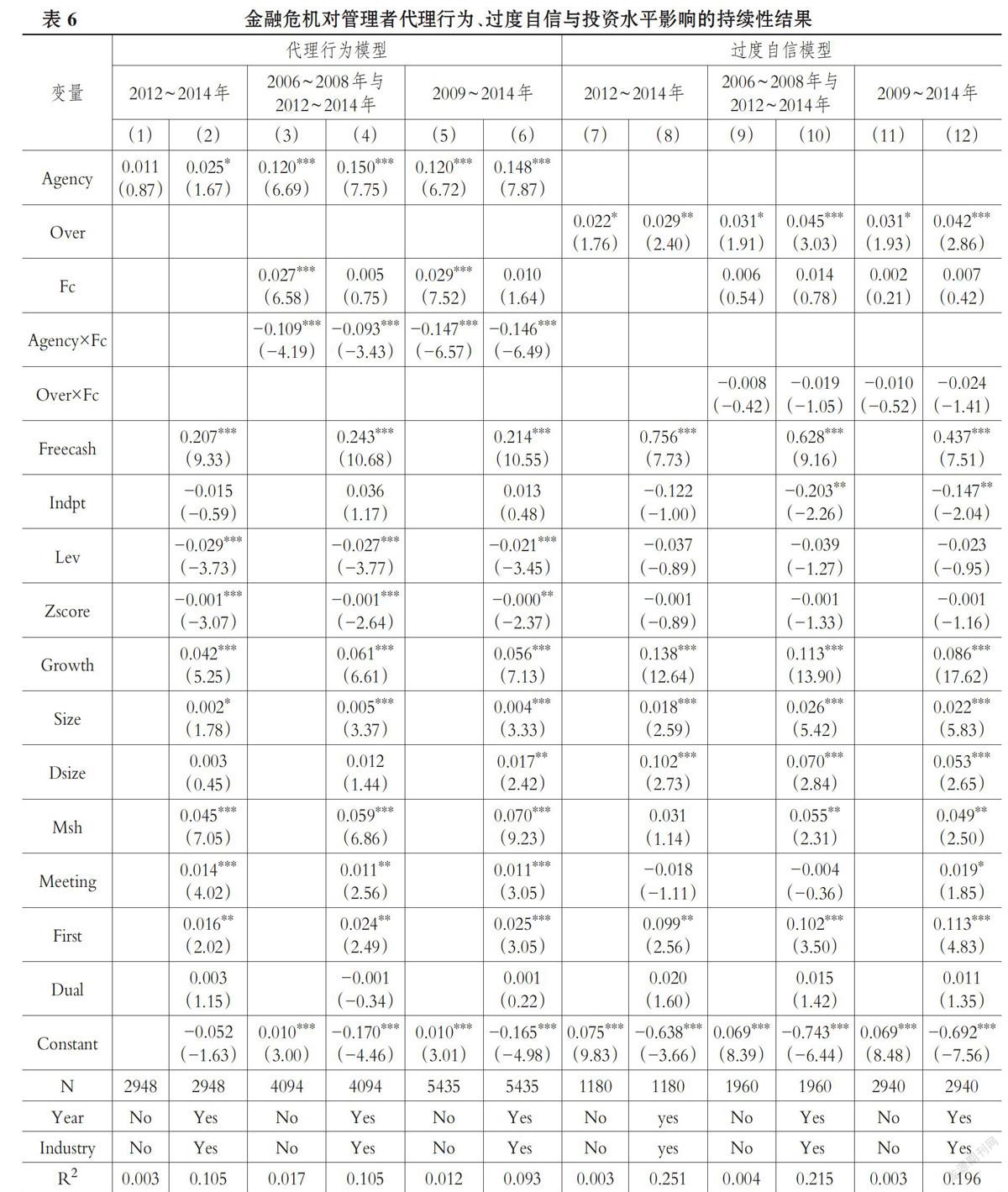

【摘要】基于2007年爆發(fā)的全球金融危機(jī)這一外生沖擊事件,研究管理者理性行為、非理性偏差與企業(yè)投資之間的關(guān)系以及金融危機(jī)對這一關(guān)系的調(diào)節(jié)作用。以滬深兩市A股上市公司為研究樣本,基于“現(xiàn)金流一成長機(jī)會”框架展開實(shí)證檢驗(yàn)。研究發(fā)現(xiàn):管理者理性的代理問題與非理性的過度自信均與企業(yè)投資正相關(guān);金融危機(jī)會同時(shí)抑制管理者理性和非理性導(dǎo)致的企業(yè)投資增加,但對管理者理性行為的沖擊作用更大。進(jìn)一步研究表明,金融危機(jī)后,管理者過度自信對于企業(yè)投資的影響隨著時(shí)間的推移會逐漸恢復(fù)常態(tài)。

【關(guān)鍵詞】金融危機(jī);過度自信;代理問題:企業(yè)投資

【中圖分類號】F230

【文獻(xiàn)標(biāo)識碼】A

【文章編號】1004-0994(2019)14-0038-10

一、引言

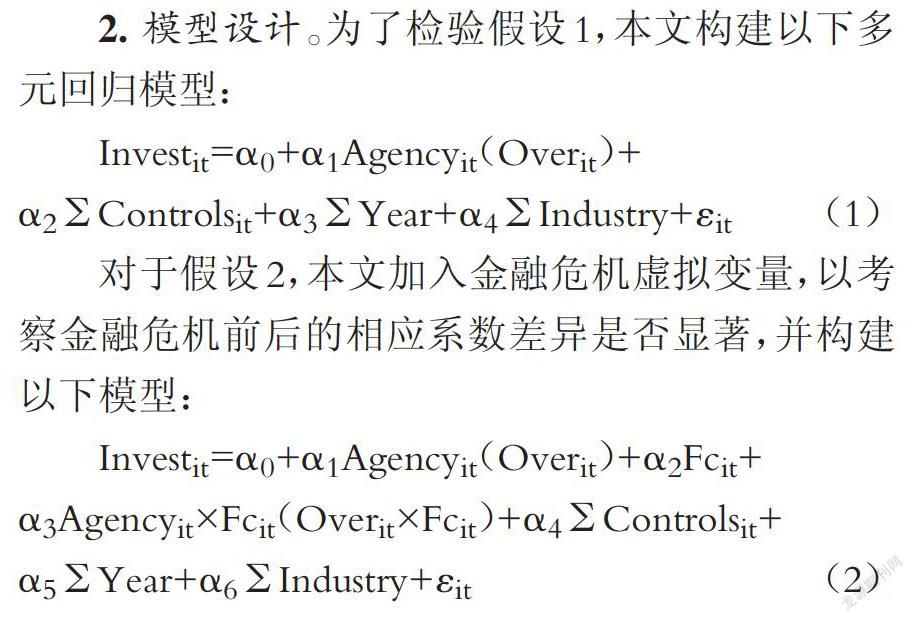

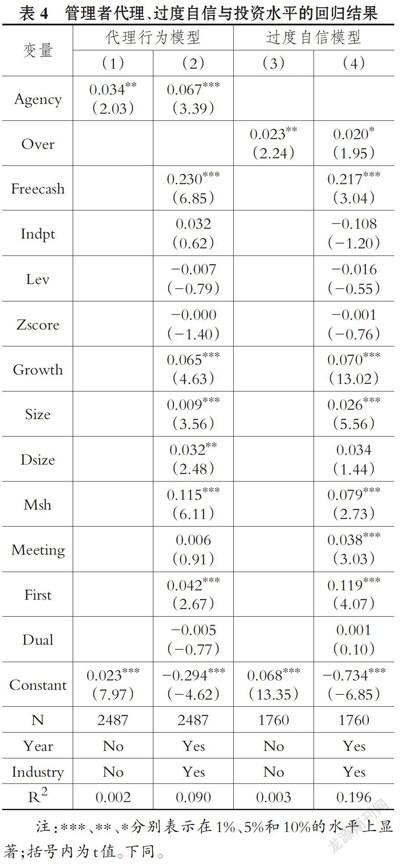

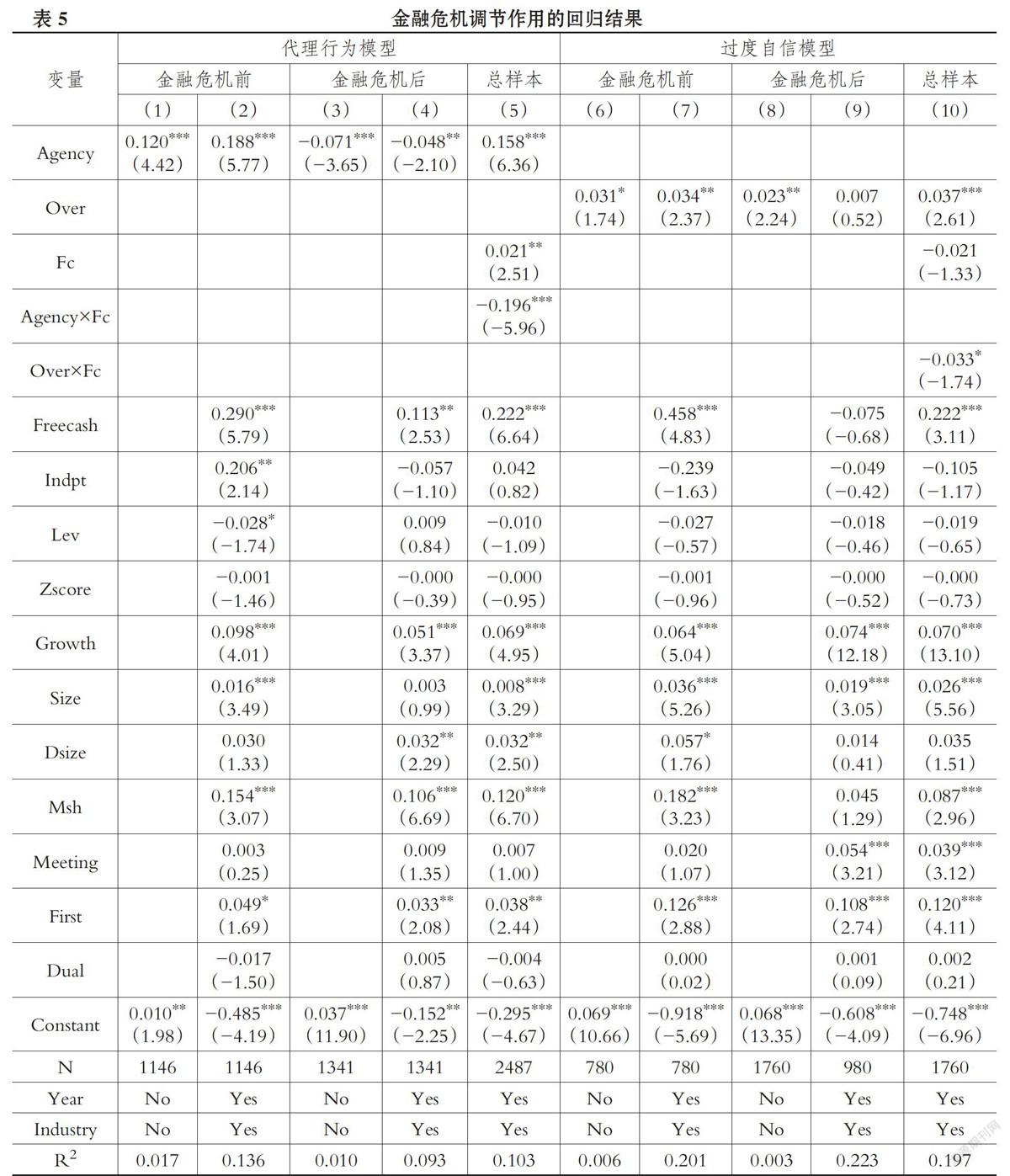

投資行為作為企業(yè)最為重要的價(jià)值體現(xiàn),一直被理論研究者重點(diǎn)關(guān)注。在探究何種因素能影響公司投資行為時(shí),學(xué)術(shù)界取得了大量研究成果。從管理者這一視角出發(fā),主要存在理性和非理性兩種分析范式。管理者理性假設(shè)認(rèn)為,管理者為了滿足自身控制資源的權(quán)威、建立商業(yè)帝國等私利,在企業(yè)現(xiàn)金流充足時(shí)會進(jìn)行過度投資[1]。而管理者非理性假設(shè)認(rèn)為,過度自信管理者傾向于高估風(fēng)險(xiǎn)、低估收益,進(jìn)而選擇凈現(xiàn)值為負(fù)的投資項(xiàng)目,也會導(dǎo)致公司過度投資[2]。以往學(xué)者多從管理者理性和非理性獨(dú)立角度分別研究其對公司投資行為的影響,而李云鶴[3]基于“成長機(jī)會一現(xiàn)金流”框架,對上述兩種范式進(jìn)行區(qū)分檢驗(yàn),指出公司過度投資既來源于管理者過度自信,又來源于管理者代理行為。……

登錄APP查看全文